12.1.1. Учет и расчет НДФЛ в программе (общий справочный раздел)

Налоплательщики

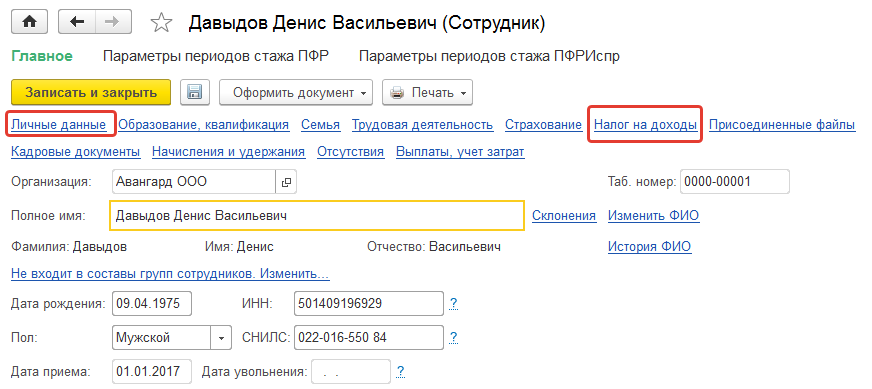

Налогоплательщиками по НДФЛ являются физические лица. Личные данные физических лиц (дата рождения, пол, ИНН, паспорт, контакты) используются при составлении отчетности по НДФЛ. Налогоплательщики могут быть резидентами, или иметь иной статус для целей определения ставки по НДФЛ. Указанные сведения относятся в программе к физическому лицу и могут заполняться из карточки физического лица либо из карточки сотрудника.

Для целей корректного учета НДФЛ дублирования физических лиц допускать нельзя. Если такая ситуация все же произошла, то можно воспользоваться сервисом объединения личных карточек (раздел "Кадры"). После объединения следует обязательно проверить расчет налога при ближайшем расчете зарплаты.

Налоговые агенты

Работодатель является налоговым агентом по НДФЛ. Он обязан исчислить, удержать и перечислить налог в налоговую инспекцию. Работодатели в программе "хранятся" в справочнике "Организации" (юридические лица и ИП). Коды ИНН, сведения о регистрации в ИФНС и другие сведения используются при составлении отчетности.

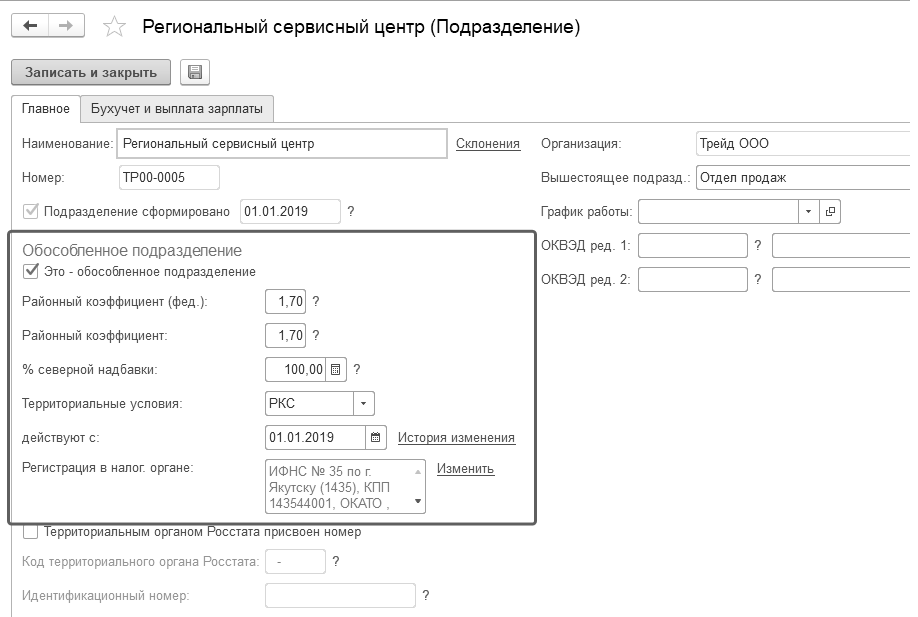

Напомним, что у организаций могут быть обособленные подразделения: с выделением на самостоятельный баланс (т.е. созданные в справочнике "Организации") и без выделения на самостоятельный баланс (созданные в справочнике "Подразделения"). Для обособленных подразделений указывается отдельная регистрация в ИФНС.

Напомним, что регистрацию в ИФНС можно также указать для территорий (см. частные случаи – перевод между территориями с разными районными коэффициентами).

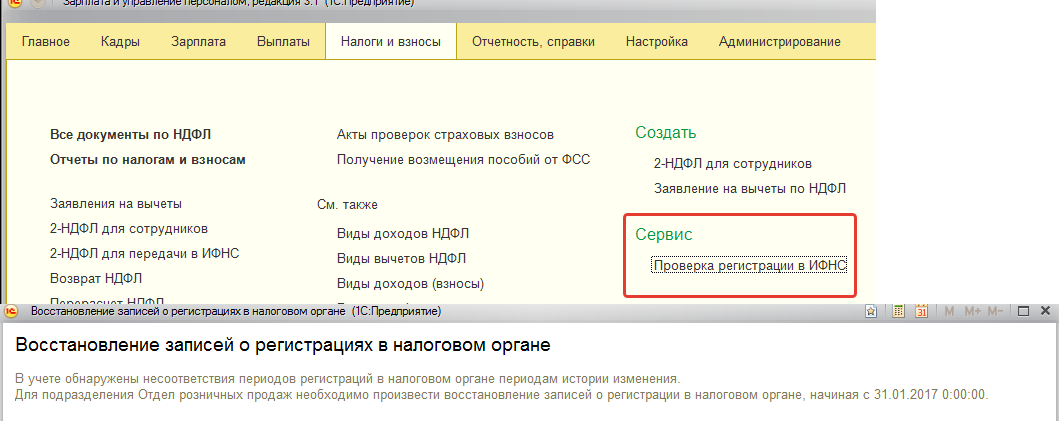

Важно следить за корректностью указания даты регистрации. Если сведения о регистрации в ИФНС указываются уже после расчета налога, то НДФЛ необходимо пересчитать. Если же НДФЛ регистрировался некорректно в течение длительного периода, то после уточнения сведений о регистрации в ИФНС для подразделения можно воспользоваться сервисом "Проверка регистрации в ИФНС" из раздела "Налоги и взносы".

Данный инструмент позволит обработать записи в регистрах программы и изменить некорректные данные.

Налогооблагаемая база. Вычеты

Доходы налогоплательщиков в программе регистрируются документами по начислению зарплаты и документами по прочим доходам.

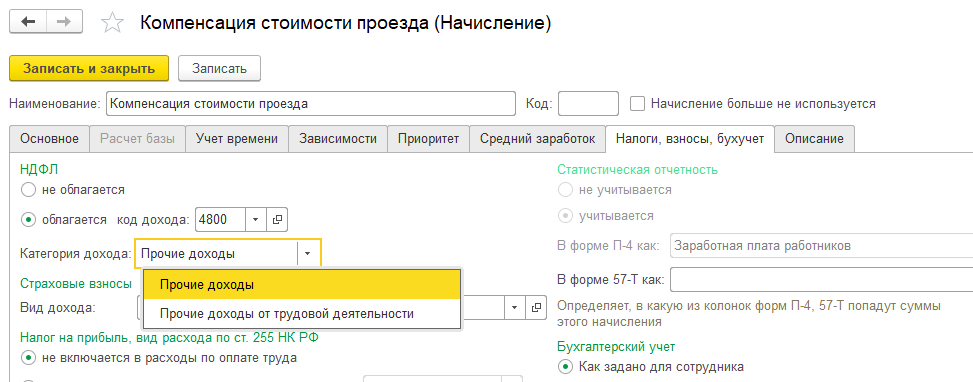

Для каждого начисления из плана видов расчета "Начисления" (раздел "Настройка") существует возможность уточнить порядок налогообложения НДФЛ: облагается ли начисление либо не облагается; если облагается, то по какому коду дохода.

По кодам дохода определяется категория дохода, от которой зависит дата получения дохода в отчетности.

Напомним, что категории, относящиеся к зарплате (Оплата труда, Оплата труда в натуральной форме, Натуральный доход) позволяют учитывать получение дохода в последний день месяца. Все остальные категории – на момент фактической выплаты по той или иной ведомости.

Такая же возможность уточнять коды доходов существует для прочих доходов (справочники из раздела "Выплаты", виды авторских договоров).

В некоторых случаях включение в налогооблагаемую базу задано программой и не редактируется пользователем (например, для дивидендов).

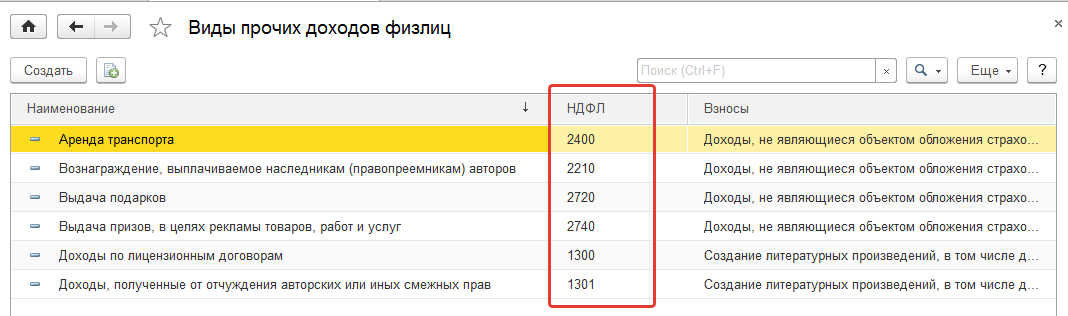

Коды доходов выбираются из специализированного справочника "Виды доходов НДФЛ", который можно вызвать в разделе "Налоги и взносы". Данный справочник обновляется автоматически при обновлении программы в случаях изменения действующего законодательства.

Для каждого кода дохода указывается:

- ставка налогообложения,

- наличие вычета к доходу и особенности его определения.

Коды дохода по НДФЛ можно разделить на две части:

- зарплатные (например, коды 2000 и 2530); код 2002 можно также отнести к зарплатным, если будет установлен флаг "Соответствует оплате труда" (для других кодов данная настройка не предполагается);

- прочие доходы – датой получения таких доходов является дата их фактической выплаты, другую категорию дохода (оплата труда, например) при настройке начисления выбрать в этом случае нельзя.

Налогооблагаемая база регистрируется документами по начислению сумм сотрудникам и прочих доходов физическим лицам. Это такие документы как "Начисление зарплаты и взносов", "Отпуска", "Больничные", "Премии", "Выплаты бывшим сотрудникам" и т.п. Можно сказать, что это все документы из раздела "Зарплата/ Все начисления", а также документ "Призы, подарки" и документы по незарплатным (прочим) доходам из раздела "Выплаты".

Датой получения дохода признается либо дата фактической выплаты, указанная в документе, либо последний день месяца (для зарплатных доходов). Как правило, эта же дата является датой исчисления налога.

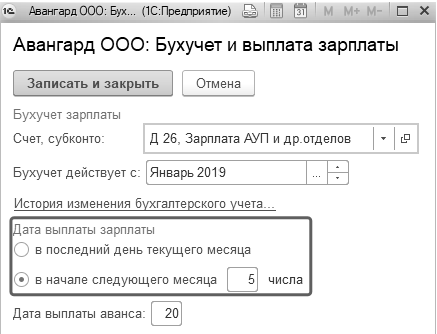

Сроки выплаты зарплаты (т.е. даты фактической выплаты зарплаты), а также аванса по умолчанию настраиваются для каждой организации в разделе "Настройка / Организации / закладка "Учетная политика и другие настройки"/ Бухучет и выплата зарплаты". Однако если реальная дата выплаты дохода будет отличаться, то для доходов, не относящихся к категориям оплаты труда, дата получения будет в момент фактической выдачи.

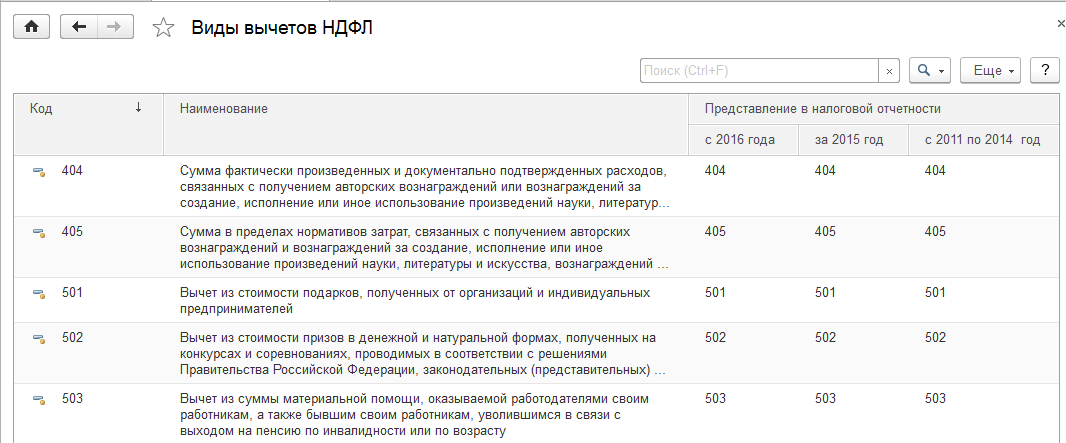

При исчислении НДФЛ налогооблагаемая база может быть уменьшена на сумму различных вычетов. Перечень всех вычетов хранится в справочнике "Виды вычетов НДФЛ" (раздел "Налоги и взносы").

Справочник заполнен в типовой поставке и обновляется при обновлении программы.

В программе используются следующие вычеты:

1)

Вычеты к доходам настроены в справочнике "Виды доходов НДФЛ" для каждого дохода, который подразумевает наличие подобного вычета в соответствии с законодательством. Эта информация заполнена в типовой поставке и обновляется, как правило, при обновлении программы.

2)

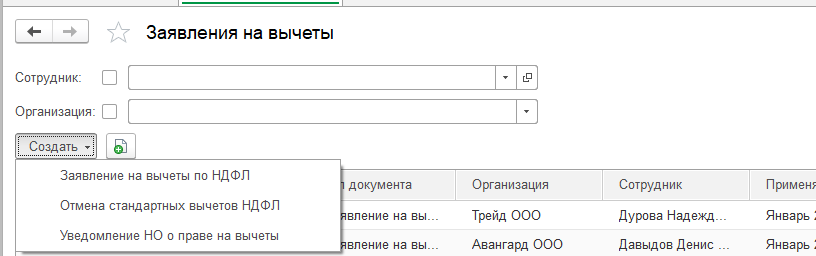

Стандартные вычеты на себя и на детей можно назначить в карточке сотрудника специализированными документами "Заявление на вычеты по НДФЛ". Также работать с заявлениями на стандартные вычеты можно в разделе "Налоги и взносы / Заявления на вычеты".

Стандартные вычеты прекращаются либо в плановом порядке (по дате, заданной в заявлении на вычет), либо досрочно документом "Отмена стандартных вычетов по НДФЛ".

Порядок предоставления вычетов (нарастающим итогом либо в пределах месячного дохода) указывается в учетной политике организации (как правило, вычеты применяются нарастающим итогом).

3)

Имущественные вычеты вводятся в карточке сотрудника по ссылке "Налог на доходы" документом "Уведомление налогового органа о праве на вычеты". Работать с данными документами также можно в разделе "Налоги и взносы / Заявления на вычеты".

4)

Социальные вычеты могут предоставляться в следующих случаях:

- При получении сотрудником уведомления из ИФНС о праве на такой вычет. Как правило, это вычеты в сумме расходов на обучение, протезирование и т.п. Сведения о таких вычетах вводятся документом "Уведомление налогового органа о праве на вычеты" в карточке сотрудника по ссылке "Налог на доходы" либо в журнале документов по вычетам в разделе "Налоги и взносы / Заявления на вычеты".

- Предоставляются при удержании добровольных страховых взносов в ПФР и НПФ. В документах по регистрации таких взносов сотруднику с помощью специализированного флажка можно регулировать применение социальных вычетов в сумме удержанных добровольных взносов.

5)

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и могут быть указаны в документах: "Договор (работы, услуги)", "Договор авторского заказа (однократные/ ежемесячные)", а также "Акт выполненных работ".

Исчисление НДФЛ

Налог по отдельным доходам может рассчитываться в межрасчетных документах. Это такие начисления, как больничные, отпуска, материальная помощь и т.п. Для начислений с категориями дохода по НДФЛ, которые не соответствуют оплате труда, дата дохода и дата исчисления НДФЛ учитывается по дате фактической выплаты.

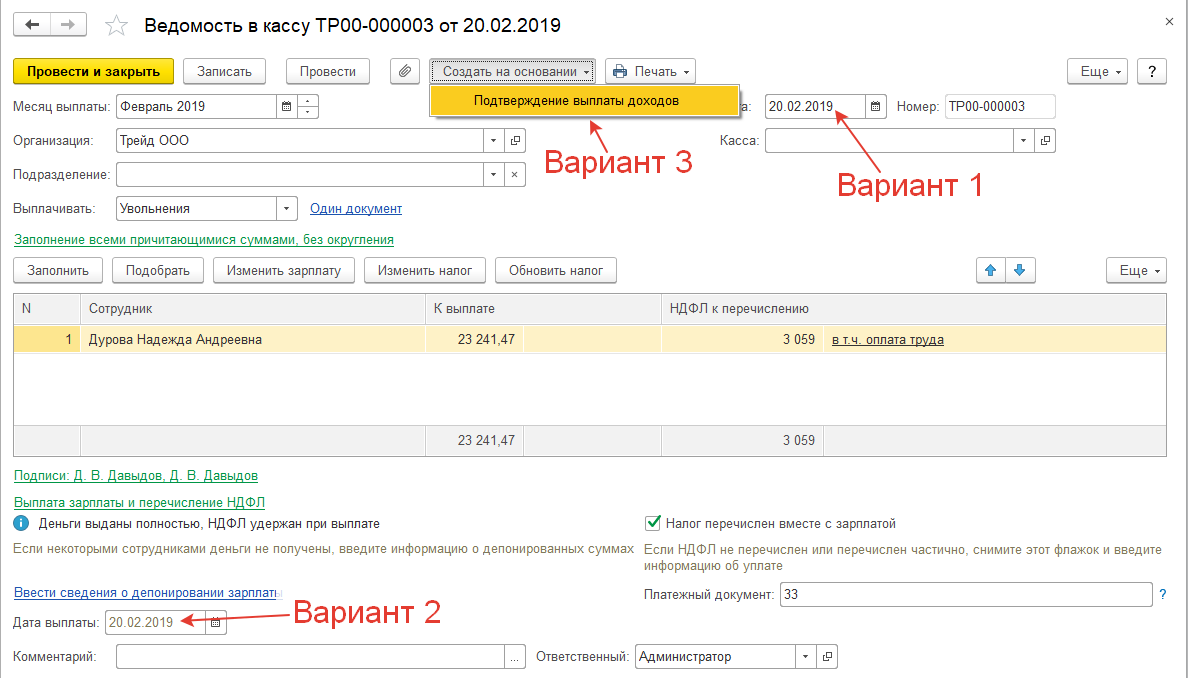

Первоначально это дата устанавливается в документе и будет уточняться при выплате зарплаты непосредственно в ведомости на выплату. При этом может использоваться одна из 3х дат (по возрастанию приоритета):

Вариант 1 - дата ведомости (т.е. дата самого документа на выплату);

Вариант 2 – дата выплаты, отличная от даты ведомости (если выплата прошла позже, чем сделана ведомость)

Вариант 3 – дата в документе "Подтверждение выплаты доходов", если он введен.

Для доходов, коды которых соответствуют оплате труда, датой дохода и датой исчисления НДФЛ будет последний день месяца независимо от даты его выплаты.

Окончательный расчет НДФЛ с учетом данных по всем введенным за месяц документам производится в документе "

Начисление зарплаты и взносов" (а также при

увольнении).

Отдельные специализированные документы по НДФЛ для особых случаев

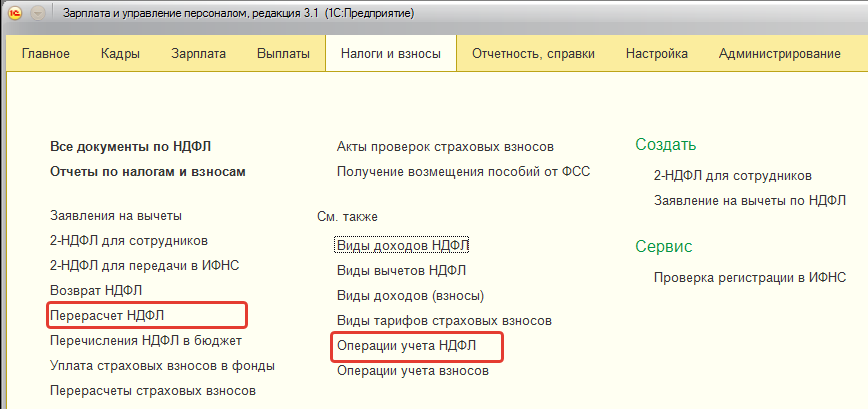

В разделе "Налоги и взносы" существуют специализированные документы по расчету НДФЛ.

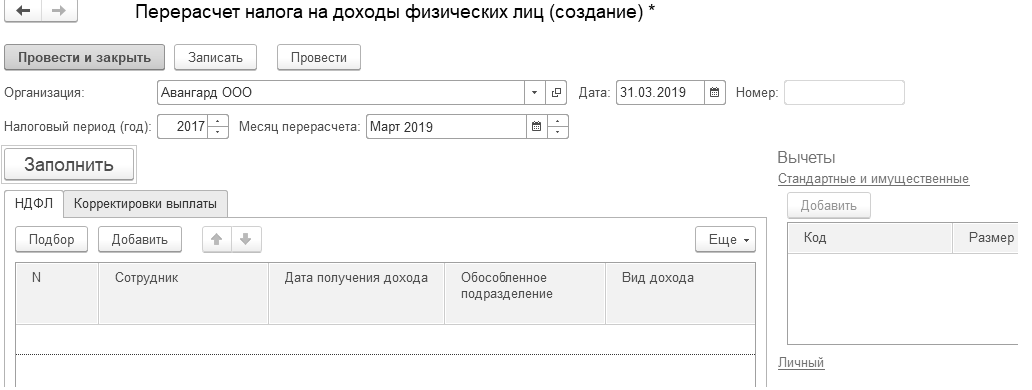

Документ "

Перерасчет НДФЛ" может использоваться для закрытых налоговых периодов либо для уволенных сотрудников, по которым не выполняется расчет обычным образом.

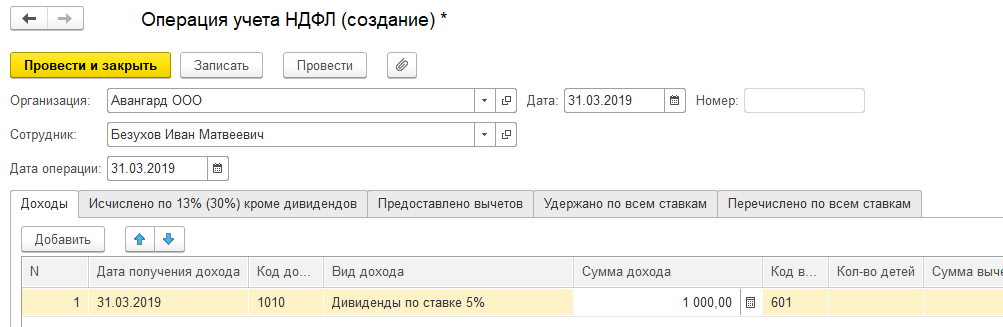

Документ "

Операция налогового учета по НДФЛ" может использоваться как для регистрации доходов и налогов в каких-либо нестандартных ситуациях, так и для переноса данных о налогооблагаемой базе, вычетах и налоге из другой программы.

НДФЛ удержанный

НДФЛ удержанный регистрируется

ведомостями на выплату зарплаты непосредственно при выплате.

Исключение составляют доходы физических лиц, не связанные с зарплатой ("Выплаты/ Прочие доходы"). По ним НДФЛ удержанный регистрируется так же как исчисленный - от самого документа.

При удержании могут учитываться сведения, введенные документом "

Авансовый платеж по НДФЛ" (см. пример по приему на работу иностранца в частных случаях).

НДФЛ перечисленный

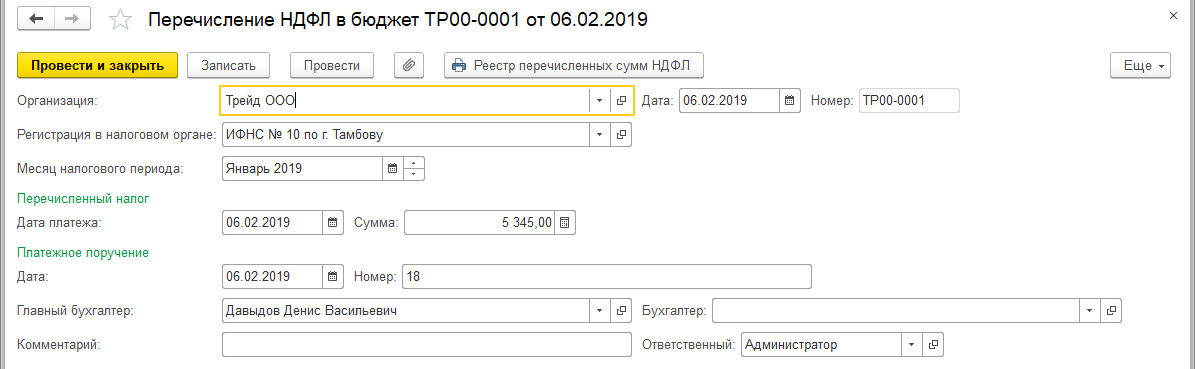

Перечисление налоговым агентом НДФЛ в бюджет может регистрироваться автоматически при выплате зарплаты. Для этих целей в документах по выплате устанавливается флаг "Налог перечислен вместе с зарплатой", а также указываются реквизиты платежного поручения по перечислению налога (см. раздел "Учет НДФЛ при выплате за первый месяц" в курсе).

Если же налог не перечислен или перечислен не в полном объеме, то данный флаг в документах по выплате снимается. Сведения о перечислении налога в этом случае могут быть введены вручную документом "Перечисление НДФЛ" (раздел "Налоги и взносы / Перечисления НДФЛ в бюджет"). Из формы документа можно вывести на печать реестр перечисленных сумм НДФЛ (НДФЛ по конкретным физическим лицам будет распределен программой автоматически).

Возврат НДФЛ

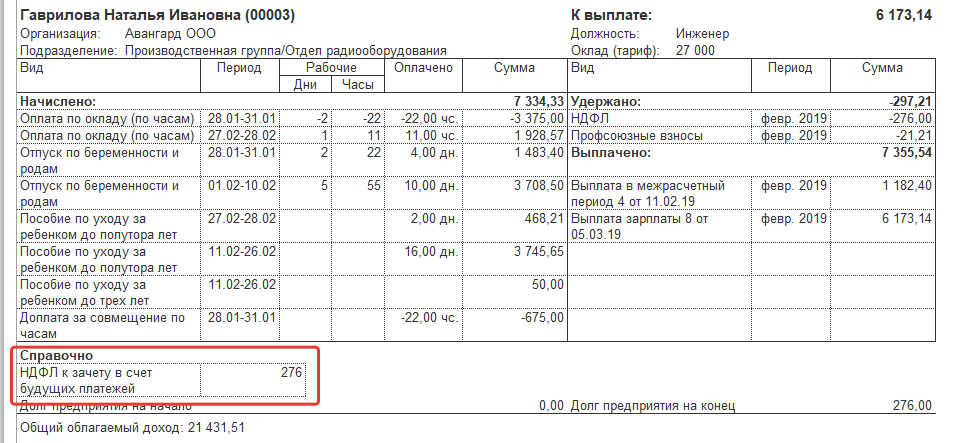

При расчете НДФЛ могут возникнуть ситуации, когда сумма налога получилась отрицательная. Например, при предоставлении вычетов "задним" числом, перерасчете статуса налогоплательщика, сторнировании каких-либо доходов и т.п. "Отрицательный" налог по умолчанию на руки сотруднику не выдается, а засчитывается в счет будущих платежей.

Если у сотрудника в последующих месяцах будут исчислены суммы налога, то излишне удержанный НДФЛ будет автоматически зачитываться в счет платежей помесячно.

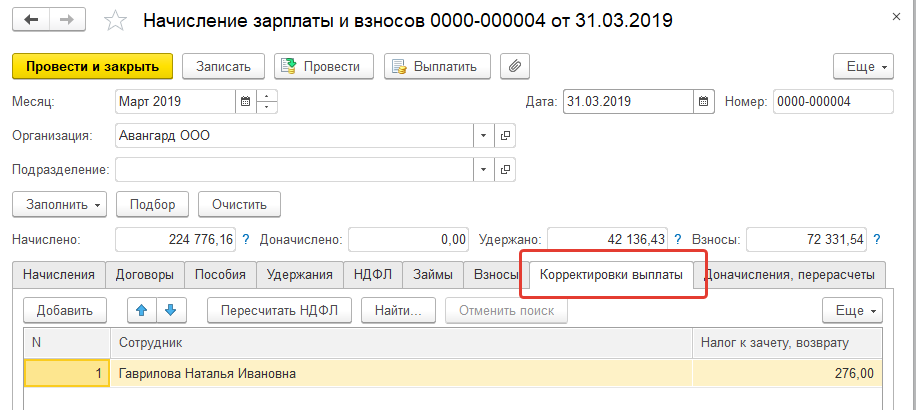

Данная информация будет также отражаться при начислении зарплаты на закладке "Корректировка выплаты".

Если же сумм исчисленного налога не возникает, и/или сотрудник изъявил желание получить сумму на руки (написал заявление, при условии, что это допускается действующим законодательством), то для возврата налога можно создать документ "

Возврат НДФЛ" (раздел "Налоги и взносы").

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.