После расчета заработной платы за месяц окончательное закрытие месяца означает ввод документа "Отражение зарплаты в учете", подготавливающего данные для передачи в бухгалтерскую программу.

Доступ к документу осуществляется из раздела "Зарплата".

В документе за указанный месяц формируются:

- Отражение по начислениям;

- Отражение НДФЛ;

- Отражение в учете удержаний.

- Отражение в учете страховых взносов.

Напомним, что в документе для каждого сотрудника заполняется также подразделение – следовательно, подразделения будут передаваться в бухгалтерскую программу и данные справочники должны быть синхронизированы. Данные по выплате зарплаты не участвуют в формировании отражения в учете, т.к. документы по выплате передаются в бухгалтерскую программу отдельно.

Обратите внимание, что пока данный документ не создан, в документах по зарплате может не быть возможности выполнить перерасчет либо сторнирование, т.к. считается, что месяц еще не закрыт окончательно (подробнее при расчете за третий месяц).

Практикум №96

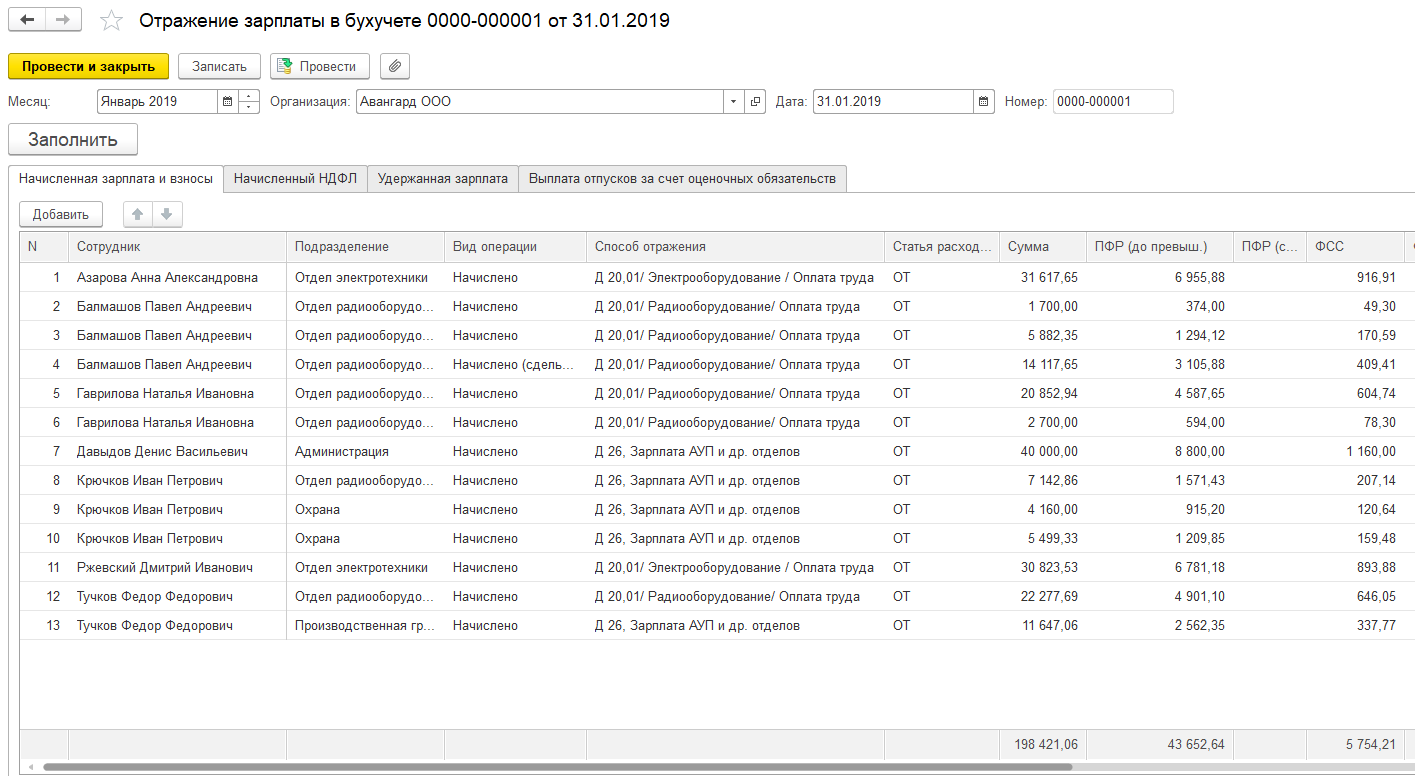

1. Сформируем отражение зарплаты в учете за январь 2019 года для ООО "Авангард". Для этого откроем список документов в разделе "Зарплата/ Отражение зарплаты в учете" и добавим новый документ.

Укажем месяц формирования – январь 2019, организацию и заполним документ автоматически по команде "Заполнить". В документе на отдельных закладках заполняются:

Начисленная зарплата и взносы – в соответствии с настроенными способами отражения в учете.

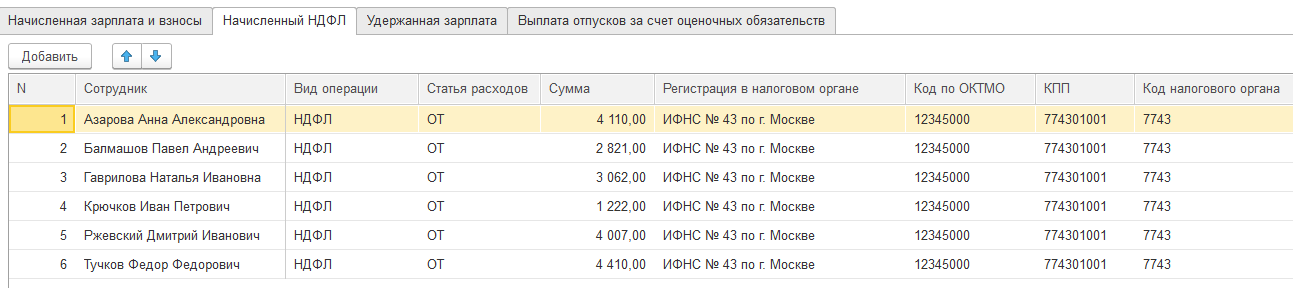

Суммы начисленного НДФЛ – в разрезе кодов ОКТМО

Удержанные суммы по видам операций

Кроме того, на отдельной закладке может отражаться выплата отпусков за счет оценочных обязательств, если такая возможность включена в учетной политике и такие отпуска начислялись в данном месяце.

Документ следует провести и закрыть.

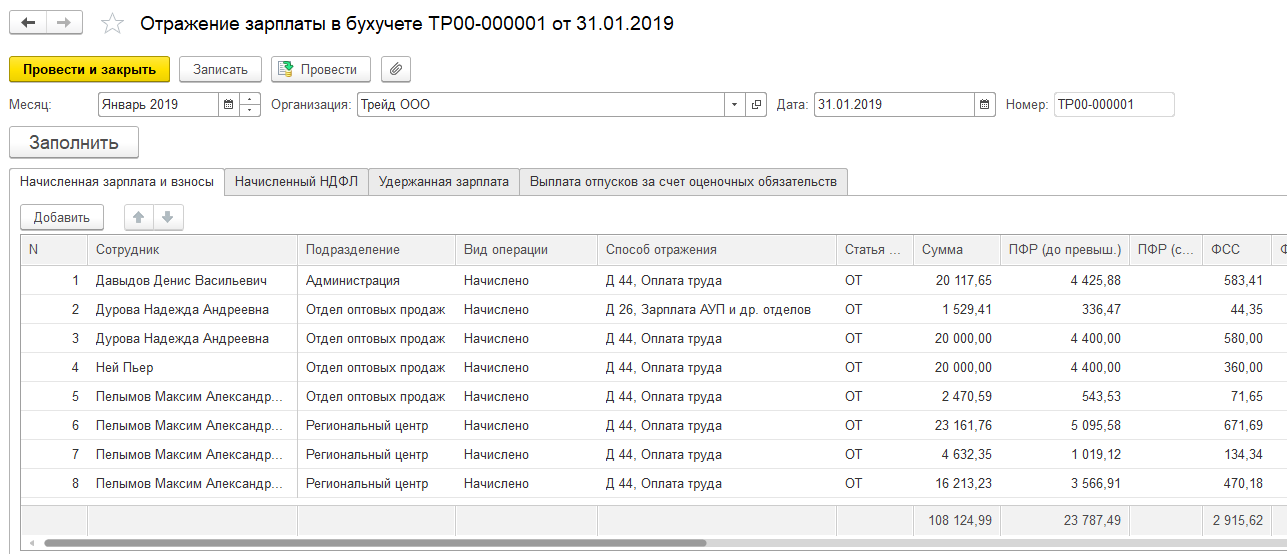

2. Аналогичным образом создадим документ "Отражение зарплаты в учете за январь 2019г. для ООО "Трейд".

Обратите внимание, что НДФЛ учтен по нескольким ОКТМО

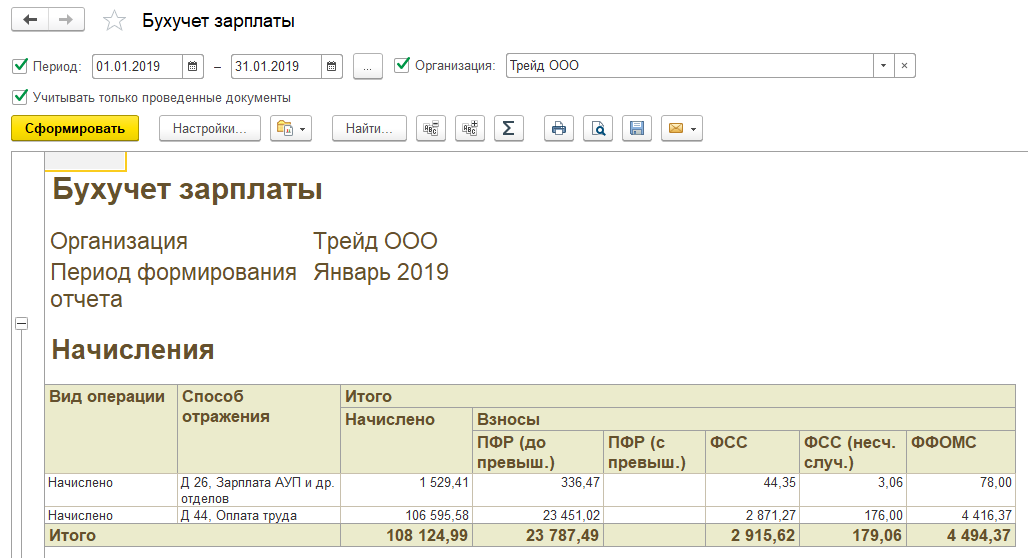

Результат отражения в учете также можно вывести в отчет "Бухучет" в разделе "Зарплата / Отчеты по зарплате". Отчет состоит из отдельных таблиц для каждого вида операции.

Дополнительное задание №23

Откроем в разделе "Зарплата/ Отчеты по зарплате" отчет "Бухучет зарплаты". Сформируем по организации ООО "Трейд" за январь 2019г.

Проанализируем отражения в учете начислений.

По всей организации зарплата отражена по способу отражения "44, Оплата труда", кроме совмещения Дуровой Н.А. – на 26й.счет.

Проанализируем суммы удержаний по отчету "Бухучет": налог по всем сотрудникам отражен по ИФНС г. Тамбова, кроме НДФЛ Пелымова М.А. за период его работы в региональном центре.

Аналогичным образом можно проанализировать самостоятельно отражение зарплаты в учете для ООО "Авангард".

Обратите внимание на закладку "Выплата отпусков за счет оценочных обязательств" документа "Отражение зарплаты в учете". Она будет доступна только в том случае, если в настройках организации указано формирование оценочных обязательств и резервов. Данная закладка предназначена не для передачи сведений в бухгалтерскую программу, а для учета фактически предоставленных сотрудникам отпусков за счет оценочных обязательств. В бухгалтерскую программу будут передаваться сведения об отпусках, сформированные в итоге на первой закладке документа.

Отражение фактически начисленных отпусков зависит от настроек учетной политики организации. Так, для отражения отпусков в бухгалтерском учете будут использоваться операции:

- "ежегодный отпуск за счет оценочных обязательств" – для отражения отпускных, начисляемых в счет ранее накопленных в бухгалтерском учете обязательств

(Д 96 К 70); - "ежегодный отпуск" – для отражения отпускных, для которых наполненных ранее обязательств (и резервов) оказалось недостаточно (Д 20 или другого счета К 70).

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных по бухгалтерскому учету. В этом случае отпуск может отражаться также по видам операций:

- "ежегодный отпуск за счет оценочных обязательств и резервов" – для отражения отпускных, начисляемых в счет ранее накопленных в бухгалтерском учете обязательств и накопленных в налоговом учете резервов;

- "ежегодный отпуск за счет резервов" – для отражения отпускных, начисляемых в счет ранее накопленных в налоговом учете резервов.

Обратите внимание: этих операций нет в справочнике "Способы отражения зарплаты в учете" в изучаемой конфигурации. Эти способы используются автоматически, а конкретная проводка к ним настраивается в бухгалтерской программе.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.