- предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных прав на территории РФ (п. 2 ст. 171 НК РФ);

- исчисленные с предварительной оплаты под предстоящую поставку товаров (работ, услуг), имущественных прав (п. 12 ст. 171 НК РФ, п. 8 ст. 171 НК РФ, п. 5 ст. 171 НК РФ);

- уплаченные по расходам на командировки и представительским расходам (п. 7 ст. 171 НК РФ);

- начисленные при выполнении СМР (п. 6 ст. 171 НК РФ);

- предъявленные продавцом покупателю и уплаченные продавцом, в случае возврата товаров (п. 5 ст. 171 НК РФ);

- восстановленные акционером (участником, пайщиком) по имуществу, полученному в качестве вклада в уставный капитал (п. 11 ст. 171 НК РФ);

- уплаченные при ввозе товаров в Россию (п. 2 ст. 171 НК РФ);

- исчисленные по операциям реализации товаров (работ, услуг) на экспорт, в случае отсутствия подтверждающих документов (п. 10 ст. 171 НК РФ);

- уплаченные покупателями - налоговыми агентами (п. 3 ст. 171 НК РФ), предъявленные продавцами налогоплательщику - иностранному лицу (п. 4 ст. 171 НК РФ).

Условия принятия НДС к вычету.

НДС, подлежащий уплате в бюджет, может быть уменьшен на сумму «входного» НДС по приобретенным товарам (работам, услугам), имущественным правам (

п. п. 1, 2 ст. 171 и

п. 1 ст. 172 НК РФ). Для того чтобы применить налоговый вычет, необходимо одновременное соблюдение следующих условий:

- товары (работы, услуги), имущественные права приняты к учету;

- имеется надлежащим образом оформленный счет-фактура;

- товары (работы, услуги), имущественные права приобретены для использования в облагаемой НДС деятельности;

По общему правилу оплата товаров (работ, услуг), имущественных прав для вычета значения не имеет. Однако в некоторых случаях налог можно принять к вычету только после его уплаты. К таким ситуациям относятся:

- применение вычета при ввозе товаров на территорию России как из стран Таможенного союза, так и из других стран;

- применение вычета налоговым агентом в отношении удержанных им сумм;

- применение продавцом вычета налога, уплаченного по возвращенным покупателем товарам;

- применение вычета продавцом при возврате предоплаты в случае изменения условий или расторжения договора;

- применение вычета по расходам на командировки и представительским расходам;

- применение вычета правопреемником по налогу, исчисленному реорганизованным предприятием при выполнении СМР для собственного потребления, при условии, что до момента реорганизации налог не был принят к вычету (п. 5 ст. 172 НК РФ);

- применение вычета «авансового» НДС при реорганизации в форме выделения (п. 1 ст. 162.1 НК РФ) и в форме слияния, присоединения, разделения, преобразования (п. 3 ст. 162.1 НК РФ);

- применение правопреемником вычета «входного» НДС по товарам (работам, услугам), имущественным правам, которые были приобретены реорганизованной (реорганизуемой) организацией, при условии, что у реорганизованной (реорганизуемой) организации такие суммы налога не были приняты к вычету (п. 5 ст. 162.1 НК РФ);

- применение налогоплательщиками, утратившими право на освобождение по ст. 145 и ст. 145.1 НК РФ, вычета «входного» НДС по товарам (работам, услугам), приобретенным до утраты права на освобождение и использованным после утраты этого права (п. 8 ст. 145, п. 8 ст. 145.1 НК РФ).

В отдельных случаях налогоплательщик составляет счет-фактуру самому себе без выставления покупателю. В частности:

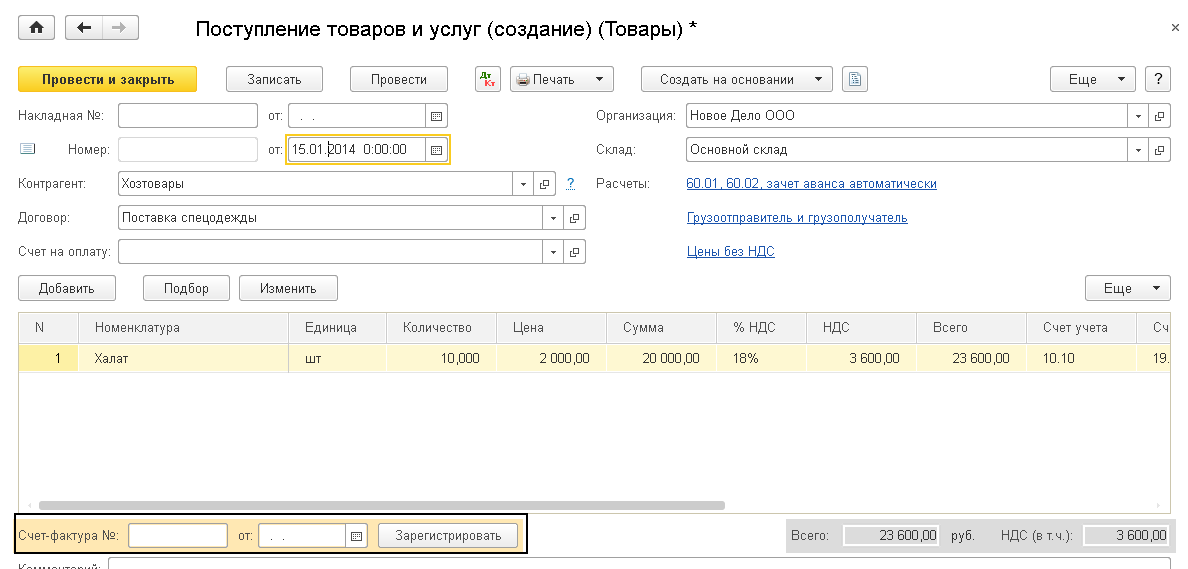

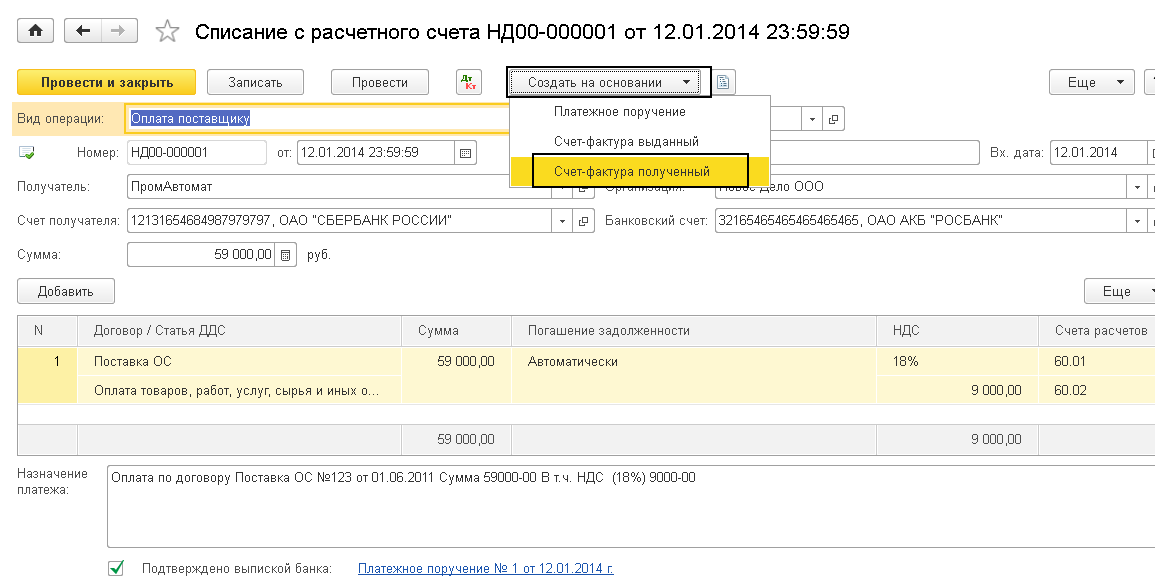

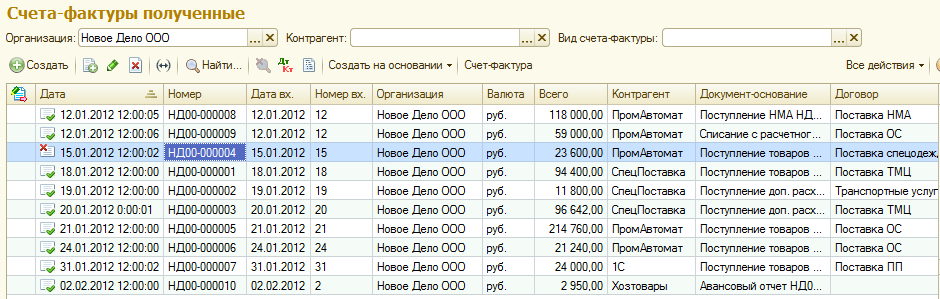

По аналогии с документами «Реализации товаров и услуг» во всех документах, регистрирующих поставку, есть возможность отразить предъявленную счет-фактуру. К таким документам относятся:

- Поступление товаров и услуг;

- Поступление доп. расходов;

- Поступление НМА;

- Авансовый отчет;

- ГТД по импорту;

- Отчет комиссионера о продажах;

- Поступление из переработки.

Чтобы зарегистрировать предъявленную счет-фактуру нужно ввести его номер и дату и нажать кнопку «Зарегистрировать счет фактуру».

При проведении счета-фактуры могут быть сформированы проводки по вычету НДС, а могут быть не сформированы.

При проведении счета-фактуры могут быть сформированы проводки по вычету НДС, а могут быть не сформированы.

или

На это может повлиять установка или, наоборот, снятие признака «Отразить вычет НДС в книге покупок». Но и не только это. Подробнее об этом будет сказано ниже.

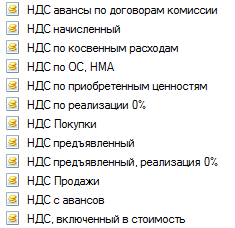

Для максимальной автоматизации учета НДС и своевременного принятия к учету НДС реализовать данную схему только по счету 19 не представилось возможным. Ввиду этой ситуации всю подсистему учета НДС вынесли на отдельные регистры – регистры накопления, список которых приведен ниже.

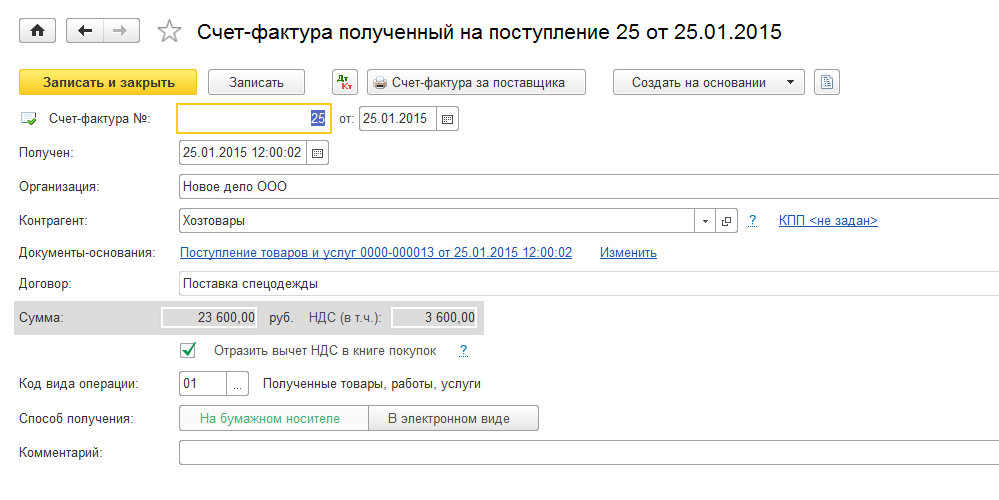

При регистрации в системе счетов-фактур полученных программа автоматически формирует как записи по регистру бухгалтерии (журнале проводок), так и по внутренним регистрам накопления.

Обратите внимание, что отражение операций по учету НДС может привести к ошибкам, ввиду того, что документ «Операция, введенная вручную» формирует только записи в регистре бухгалтерии, а прочие регистры накопления автоматически не формируются. Их необходимо либо корректировать вручную, либо на этот счет вводить специализированный документ для отчетности по НДС «Отражение НДС к вычету», если отражается операция по входящему НДС и документ «Отражение начисления НДС», если отражается операция по начисленному НДС.

Обратите внимание, что отражение операций по учету НДС может привести к ошибкам, ввиду того, что документ «Операция, введенная вручную» формирует только записи в регистре бухгалтерии, а прочие регистры накопления автоматически не формируются. Их необходимо либо корректировать вручную, либо на этот счет вводить специализированный документ для отчетности по НДС «Отражение НДС к вычету», если отражается операция по входящему НДС и документ «Отражение начисления НДС», если отражается операция по начисленному НДС.

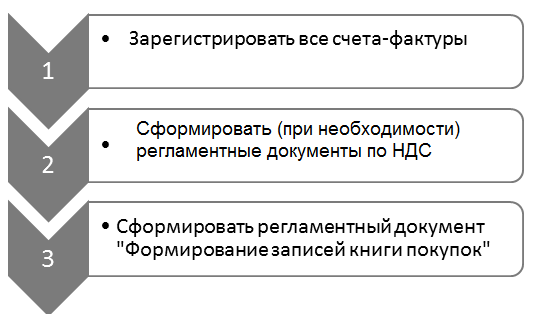

Проще всего порядок работы с программой перед подготовкой данных для отчетности по НДС можно представить в следующей схеме:

1. Зарегистрировать все счета-фактуры.

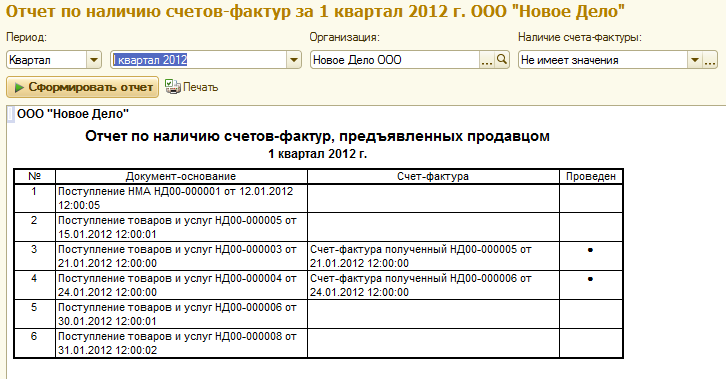

Наличие всех счетов-фактур можно проверить посредством отчета «Наличие счетов-фактур», который покажет зарегистрирована счет-фактура в системе или нет, и проведена ли она.

Отчет «Наличие счетов-фактур» можно найти на панели разделов «Отчеты» в группе «Анализ учета».

Отчет «Наличие счетов-фактур» можно найти на панели разделов «Отчеты» в группе «Анализ учета».

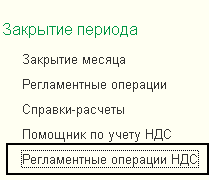

2.Сформировать (при необходимости) регламентные документы по НДС. Если для принятия к вычету НДС требуются отдельные условия, то эти операции регистрируются соответствующими документами, которые представлены на панели разделов «Операции» в группе «Закрытие периода».

Если для принятия к вычету НДС требуются отдельные условия, то эти операции регистрируются соответствующими документами, которые представлены на панели разделов «Операции» в группе «Закрытие периода».

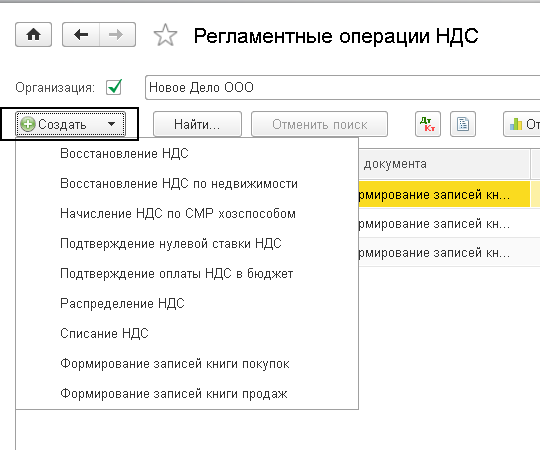

Поясним назначение некоторых документов.

«

Отражение начисления НДС». Документ предназначен для начисления НДС вручную. Документом можно отразить начисление НДС, например, при отсутствии первичного документа реализации или при использовании ценностей для собственных нужд.

«

Отражение НДС к вычету». Документ используется для отражения НДС, если поступление ТМЦ отражено не типовыми документами, а ручными проводками.

«

Восстановление НДС». Документ предназначен для восстановления сумм НДС, принятых к вычету, при использовании ценностей для осуществления операций, по которым применяется ставка НДС 0%. При вводе документа в шапке обязательно нужно указать в книге продаж или книге покупок отражается сумма восстановленного НДС. Табличная часть документа заполняется автоматически по кнопке Заполнить - Заполнить суммы к восстановлению.

«

Начисление НДС по СМР (хозспособ) «. Документ предназначен для начисления НДС по строительно-монтажным работам, выполненным хозяйственным способом, в соответствии с п.10 статьи 167 НК РФ. Начисление НДС по строительно-монтажным работам, выполненным собственными силами, по объектам строительства, которые не приняты к учету в качестве основных средств, производится в последний день месяца каждого налогового периода. В конце налогового периода по организации может быть введен только один документ начисления НДС по СМР хозспособом. Список объектов заполняется автоматически по кнопке «Заполнить». Автоматическое заполнение документа производится на основании оборотов по дебету счета 08.03 «Строительство объектов основных средств» по способу строительства «Хозрасчетный».

«

Подтверждение нулевой ставки НДС «. Документ предназначен для регистрации фактов подтверждения или не подтверждения ставки НДС 0% по операциям реализации. На закладке «Документы реализации» список документов реализации заполняется автоматически по кнопке «Заполнить». При этом заполняются данные обо всех операциях по реализации на дату документа по ставке НДС 0%, по которым не была подтверждена правомерность применения ставки. Далее необходимо внести в документ информацию о том, по каким из операций применение ставки НДС 0% подтверждено или не подтверждено. При не подтверждении ставки НДС 0% требуется указать новую ставку НДС. Записи, по которым правомерность применения ставки 0% еще не определена, необходимо удалить из табличной части. При не подтверждении экспорта нужно указать статью прочих расходов на закладке «Дополнительно».

«

Распределение НДС». Его необходимо создавать тогда, когда в текущем периоде были операции реализации, облагаемые НДС по 18%, 10% и 0%, а также операции облагаемые ЕНВД. Документ заполняется автоматически по кнопке «Заполнить»

3. Сформировать обязательные регламентные документы.

3. Сформировать обязательные регламентные документы.

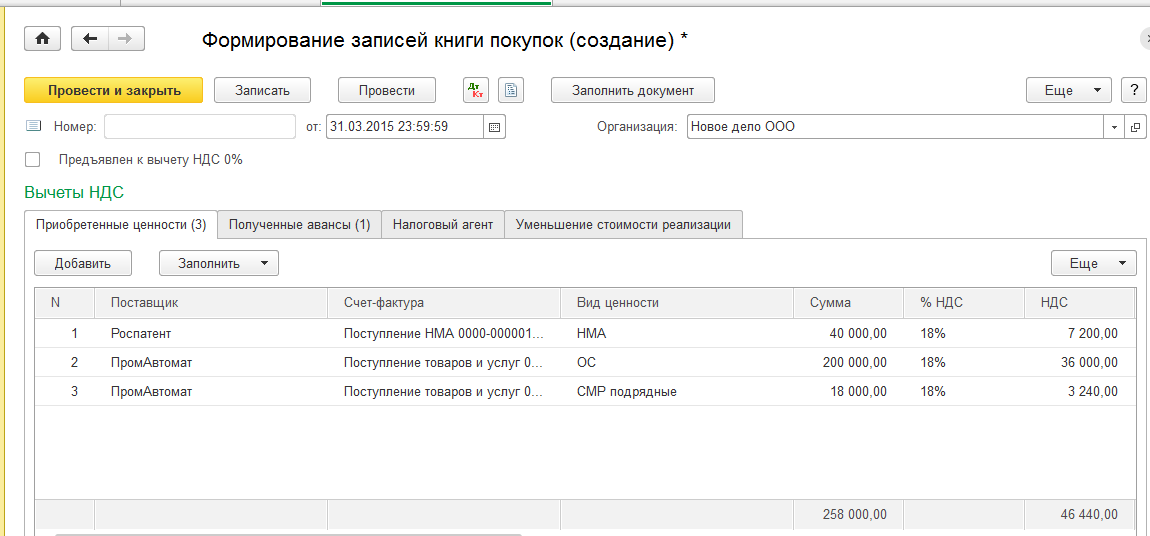

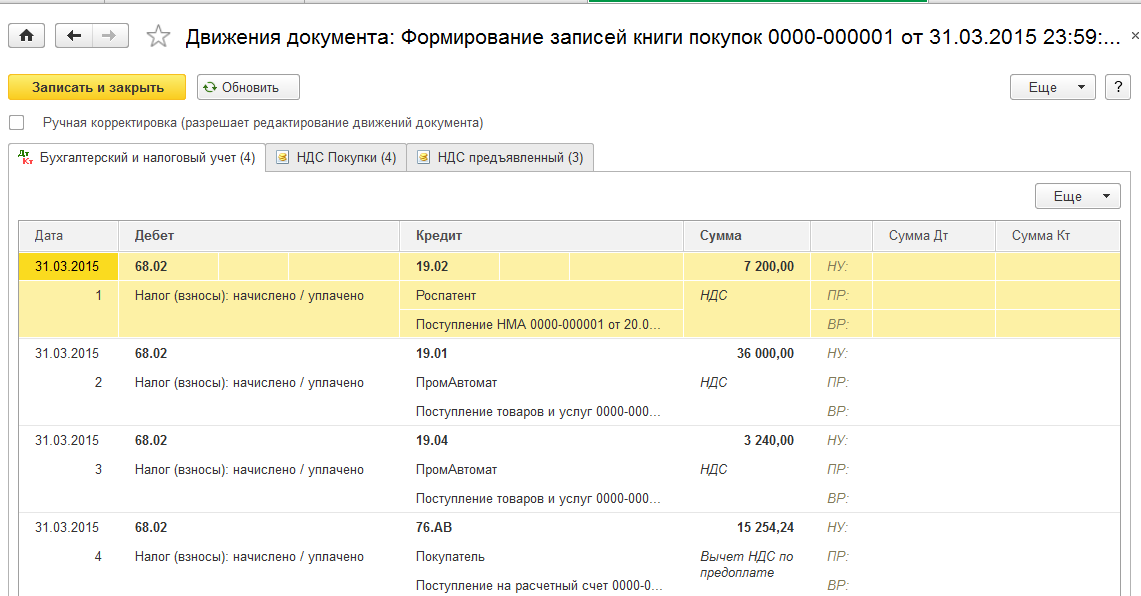

Итоговым регламентным документом по учету НДС будет «Формирование записей книги покупок», который заполняется полностью автоматически всеми до сих пор не принятыми к вычету суммами НДС.

Именно этот документ в конце отчетного периода формирует проводки по Кт 19 счета и записи по регистрам накопления для корректного формирования книги покупок и декларации по НДС.

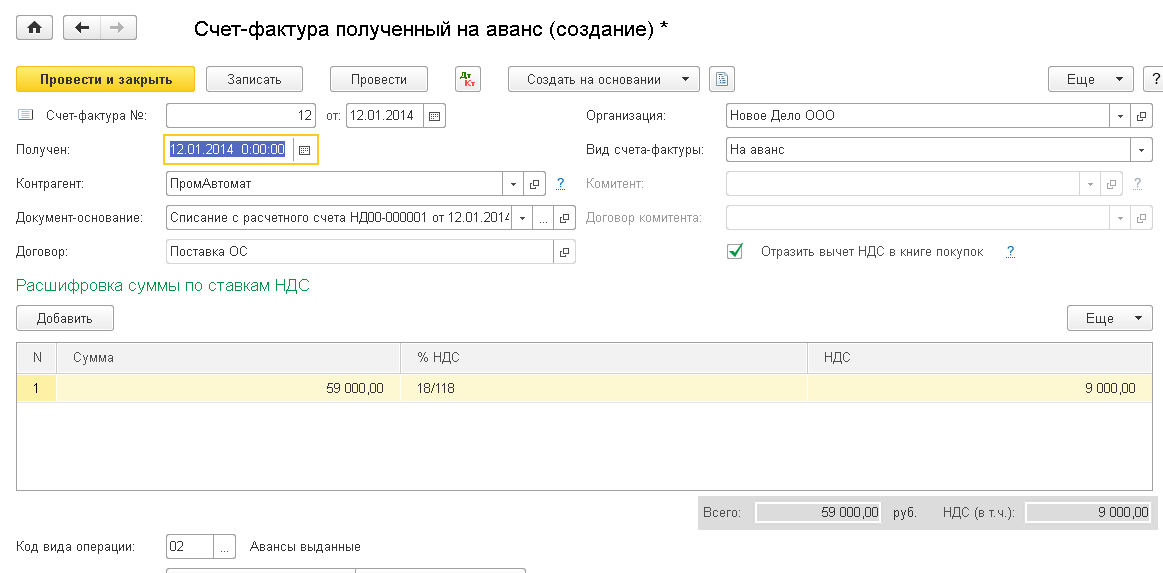

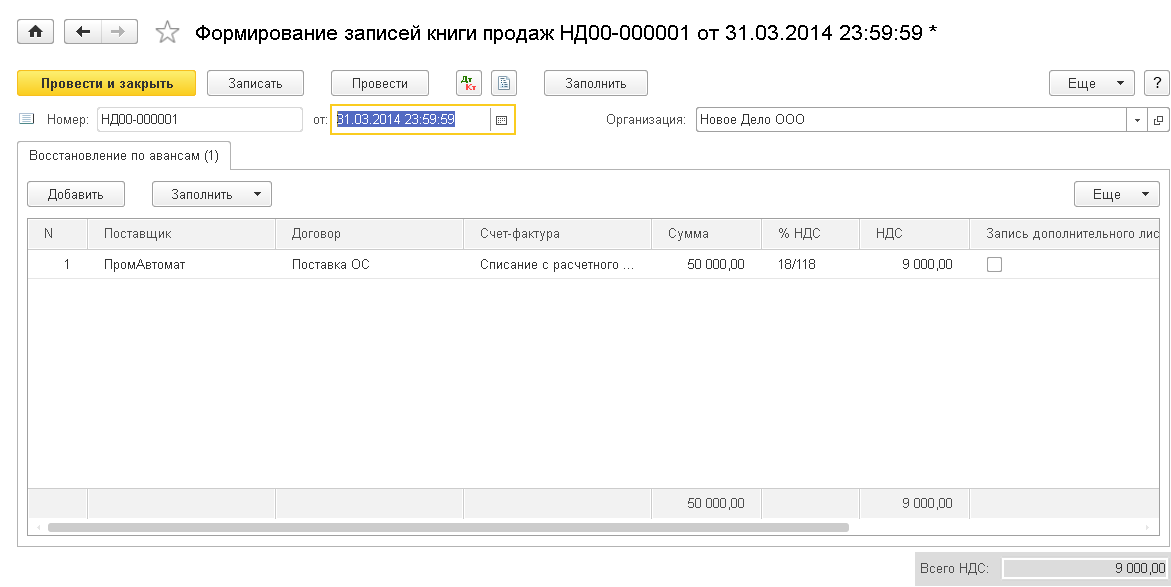

Для книги продаж необходимость в формировании регламентного документа «Формирование записей книги продаж» отпала с 2012г. Записи по начисленному НДС автоматически попадают в книгу продаж. Документ «Формирование записей книги продаж» формируется в одном единственном случае – как вычет НДС по уплаченным авансам, если на оплаченный нами аванс поставщик предъявляет нам счет-фактуру на аванс. Она регистрируется в системе на основании документа об оплате, которая впоследствии и отражается в документе «Формирование записей книги продаж».

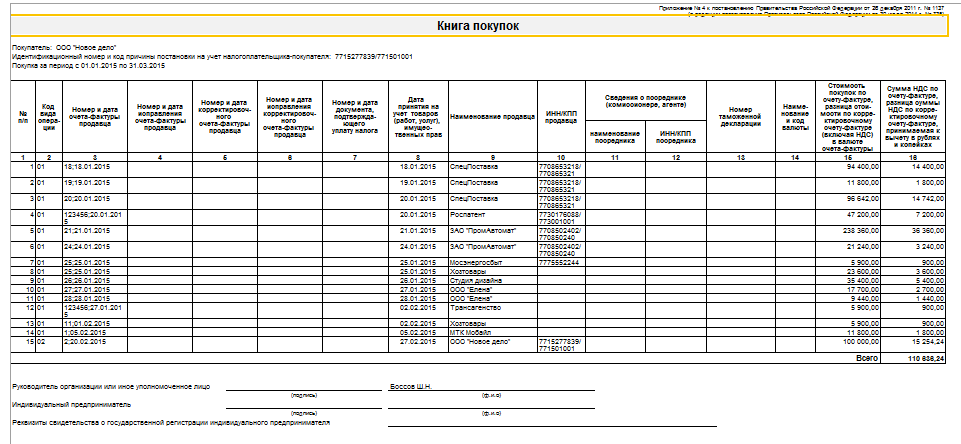

По итогам можно сформировать книгу покупок по Положению № 1137:

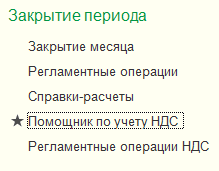

Для удобства формирования всех регламентных документов по НДС предназначена обработка «Помощник по учету НДС»

«Помощник по учету НДС» можно найти

на панели разделов «Операции» в группе «Закрытие периода»

Проверить корректность формирования книги покупок и книги продаж, и как следствие декларации по НДС, можно посредством отчета «Анализ состояния налогового учета по НДС».

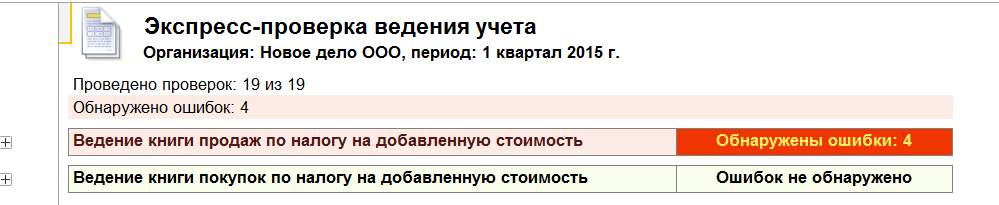

А также удобной обработки «Экспресс-проверка ведения учета»:

Практикум № 58

1. Зарегистрировать счета-фактуры по документам поставок.

Практикум № 58

1. Зарегистрировать счета-фактуры по документам поставок.

2. Проконтролировать полноту ввода счетов-фактур посредством отчета «Отчет по наличию счетов-фактур».

3. Воспользоваться обработкой «Помощник по учету НДС» и сформировать все необходимые регламентные операции по НДС

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.