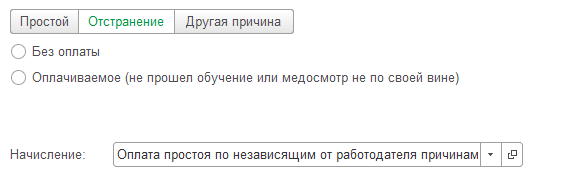

Простои могут быть оплачиваемые и неоплачиваемые. В программе существует возможность регистрировать любой вид простоя документом "Простои сотрудников", если выбрана соответствующая возможность в настройках программы.

Доступ к документу по умолчанию осуществляется из раздела "Кадры / Все кадровые документы" либо из раздела "Зарплата / Все начисления".

Документ может заполняться на список сотрудников. В шапке документа выбирается месяц начисления, период простоя и вид приостановки работы:

- простои по вине работодателя (оплата производится в размере не менее 2/3 среднего заработка),

- простои по причинам, не зависящим от работодателя и сотрудника (оплата в размере 2/3 тарифной ставки),

- простой по вине работника – не оплачивается.

Отстранение также может быть оплачиваемым и не оплачиваемым.

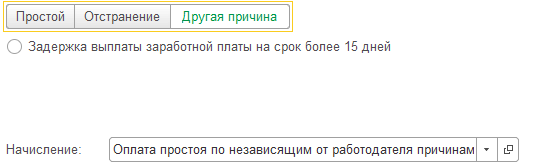

Другая причина – вариант выбирается в связи с задержкой выплаты зарплаты.

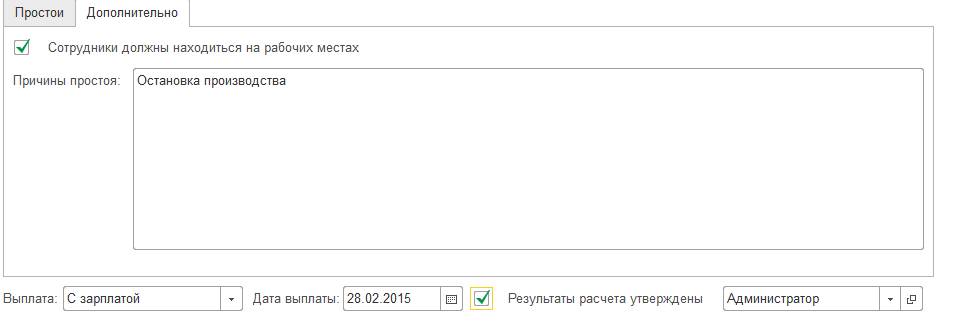

На закладке "Сотрудники" заполняется список сотрудников, которые простаивают одновременно в указанные в документе даты. На закладке "Дополнительно" указываются причины простоя, а также необходимость находится сотрудникам на рабочих местах. Также в документе указывается порядок выплаты сумм сотрудникам.Из формы документа можно вывести на печать приказ о временной приостановке работ и расчет среднего заработка (для простоя по вине работодателя).

Практикум №122_________________________________________________________________________

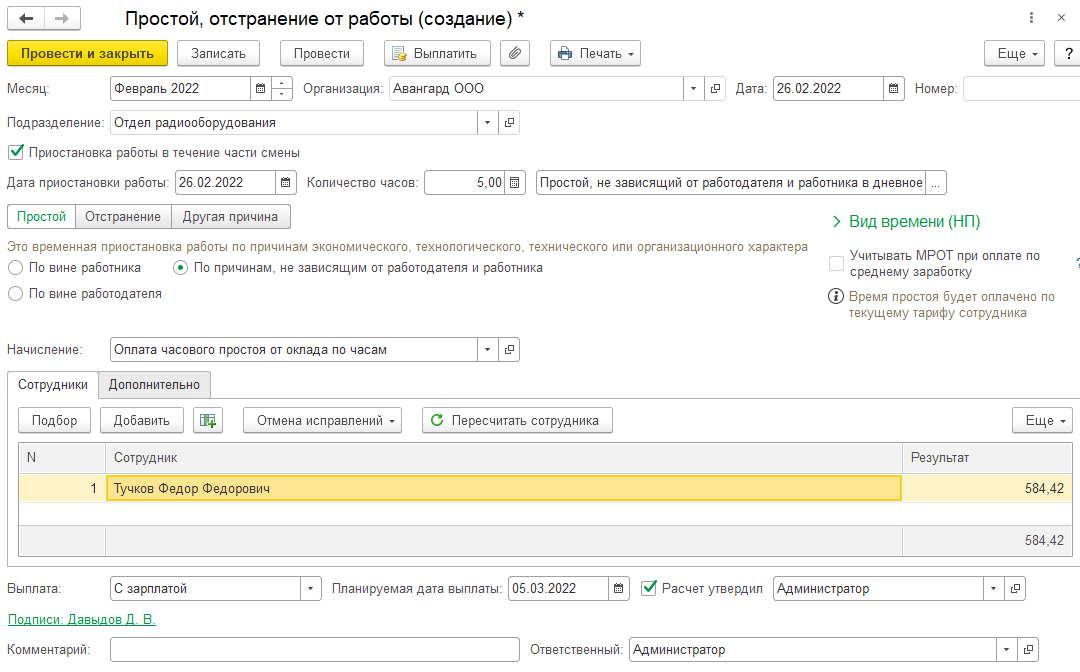

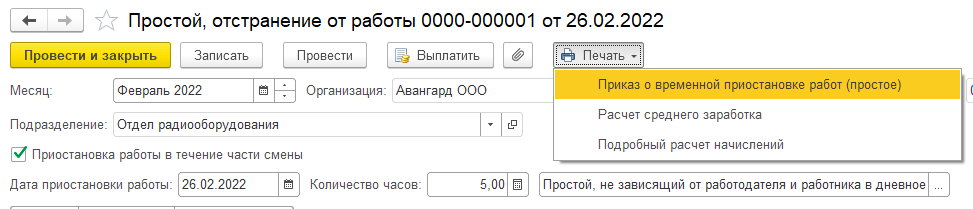

Сотруднику ООО "Авангард" Тучкову Ф.Ф. (по основному месту работы) оформлен простой, по причинам, не зависящим от работодателя и работника, на 26.02.2022 на 5 часов в дневное время. Отразим ситуацию в программе. Для этого из раздела "Зарплата/ Все начисления" создадим документ "Простой" и заполним его следующим образом:

Приостановка в течение части смены (Простой, не зависящий от работодателя и работника в дневное время); Дата 26.02.2022, 5 часов.

Вид простоя - Не зависящий от работодателя и работника;

Расчет производится автоматически.

Проведем документ. Выведем на печать приказ о временной приостановке работ.

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.