Практикум №128_________________________________________________________________________

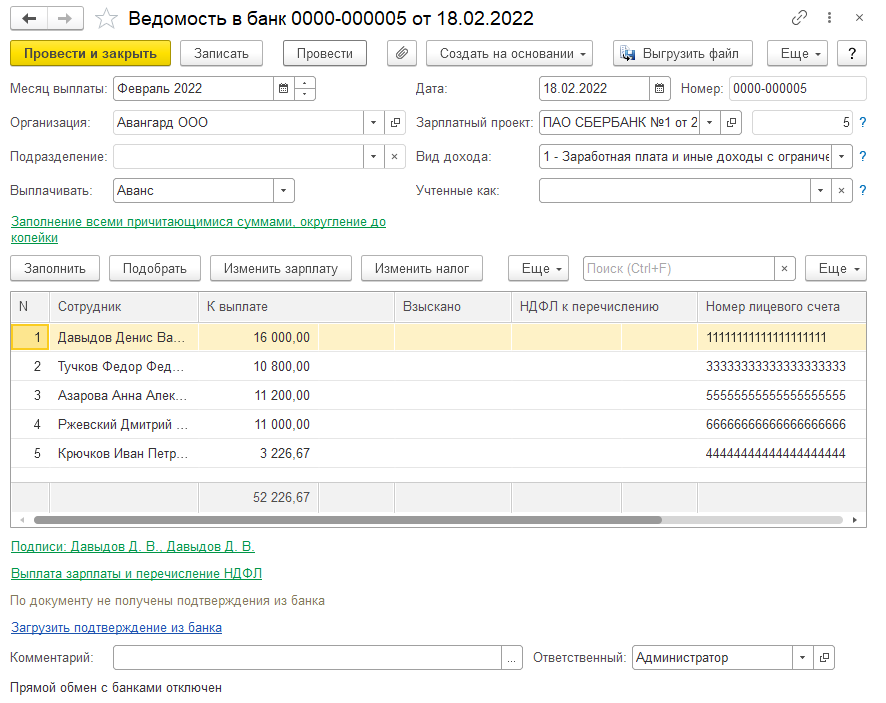

1. Выплатим аванс ООО "Авангард" за февраль. Напомним, что здесь аванс выдается процентом, следовательно, расчет производить не потребуется. Создадим из раздела "Выплаты/Все ведомости на выплату зарплаты" ведомости для Авангарда (НДФЛ перечислять не требуется). Заполним автоматически ведомость в банк.

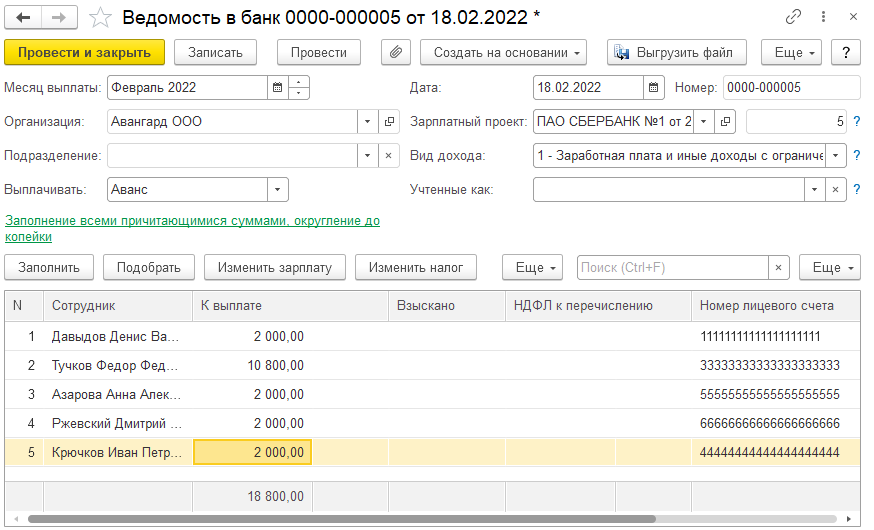

Аванс заполнен по плановому ФОТ (кроме Гавриловой Н.И., находящейся на дату документа в отпуске по уходу за ребенком), однако большинство сотрудников в течение месяца отсутствовало. При таком способе получения аванса программа не будет автоматически корректировать сумму к выплате с учетом отсутствий. Следовательно, если пользователь не хочет переплатить сотруднику денег, то он должен учесть данную особенность и исправить сумму аванса в ведомости вручную (либо использовать аванс по расчету за первую половину). Скорректируем сумму аванса, установив всем сотрудникам, кроме Тучкова Ф.Ф., по 2000 руб. к выплате.

Проведем ведомость.

Создадим и заполним ведомость перечислений на счета, оставим ее без ручных корректировок и проведем документ.

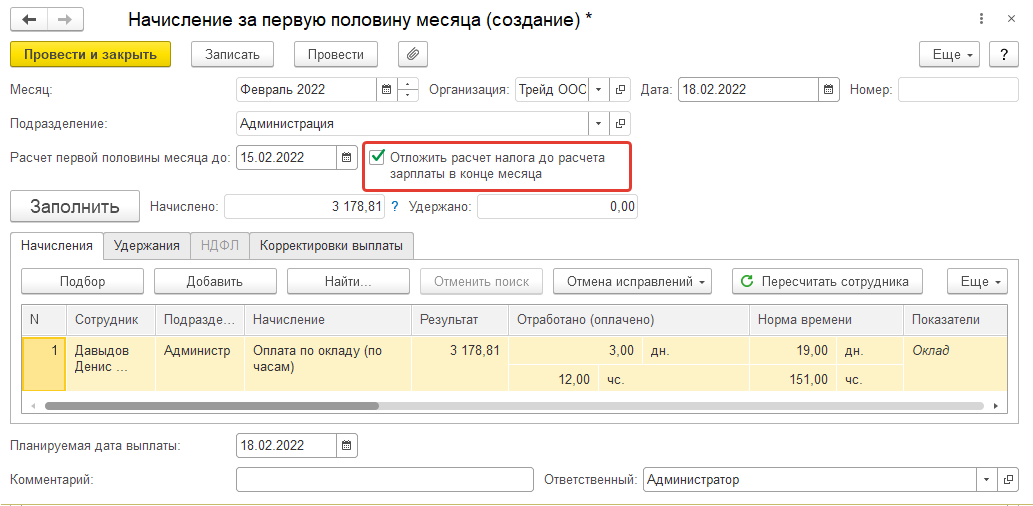

2. Для ООО "Трейд" выполним сначала расчет зарплаты за первую половину месяца (Зарплата/Все начисления или можно вывести документ на панель навигации) – расчет производится с учетом отработанного времени. Для того, чтобы рассмотреть различные варианты учета НДФЛ, создадим в учебном примере 2 документа с различными настройками (напомним, что если использовать настройки по умолчанию, то НДФЛ с аванса исчисляется, сумма к выплате уменьшается, но удержания и перечисления не происходит).

2.1. Создадим документ "Начисление за первую половину месяца" для подразделения Администрация, в котором мы не будем исчислять НДФЛ, указав соответствующий флаг (закладка НДФЛ становится недоступна для редактирования). Таким образом будут рассчитываться только начисления и удержания (с настройкой вида расчета – исчислять при расчете за первую половину месяца). Проведем документ.

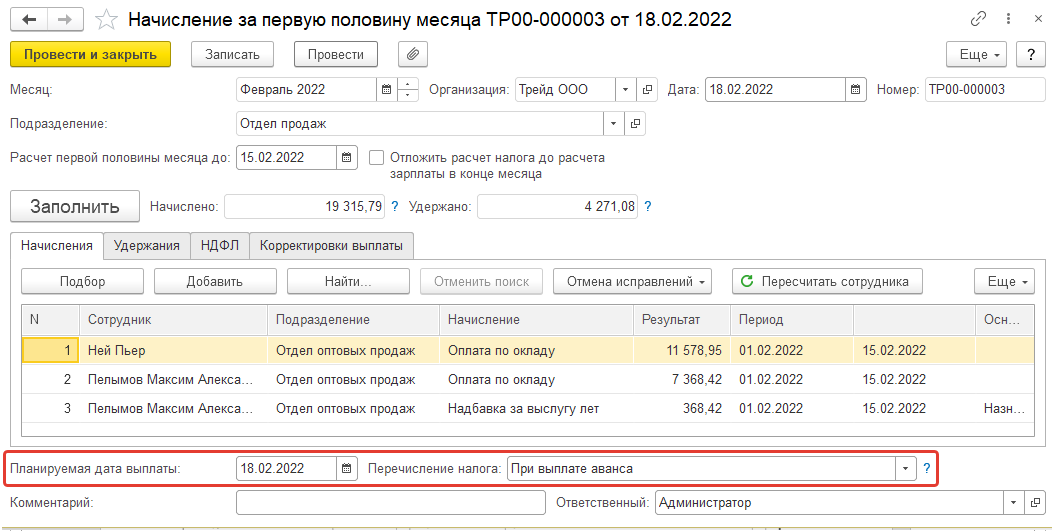

2.2 Создадим документ "Начисление за первую половину месяца" для подразделения Отдел продаж, в котором мы не только будем исчислять НДФЛ, но и учитывать удержание налога при выплате аванса. Соответствующие настройки указываются в нижней части формы документа.

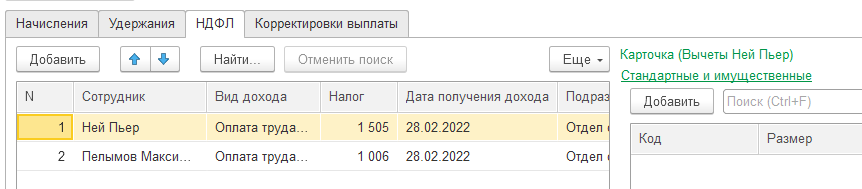

НДФЛ будет рассчитан и далее удержан при выплате у Пелымова М.А. (т.к. у Нея П. налог еще зачитывается в счет аванса по НДФЛ).

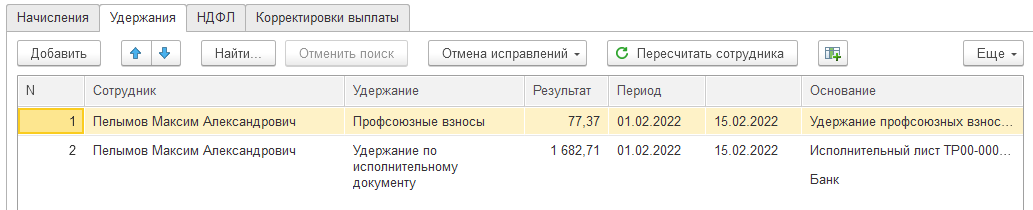

Кроме того, также удерживаются постоянные удержания. Проведем документ.

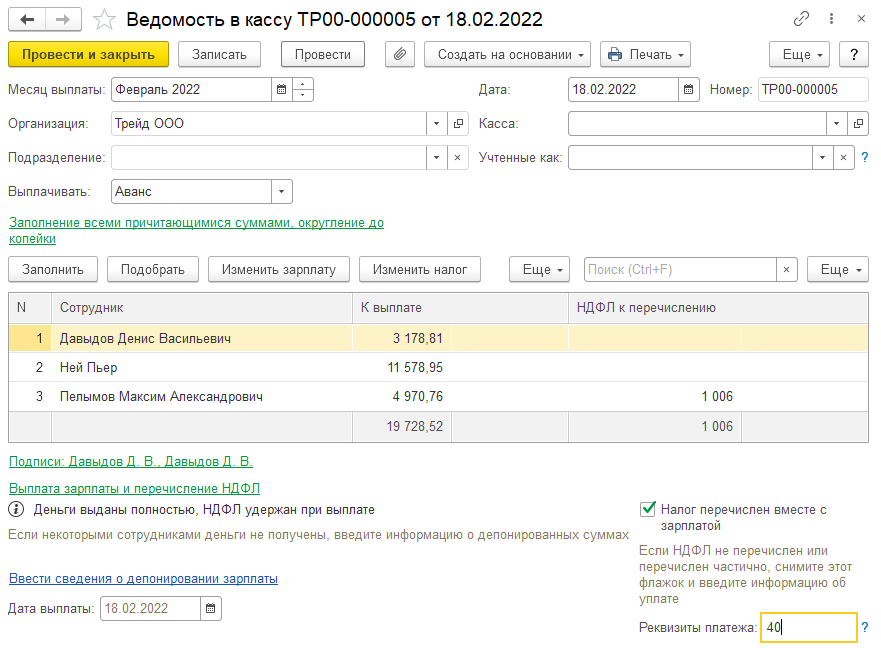

2.2 Создадим в разделе "Выплаты" ведомость в кассу для ООО "Трейд" на выплату аванса за февраль. Обратите внимание:

- у Давыдова Д.В. сумма к выплате равна начисленной сумме;

- у Пелымова М.А. НДФЛ наоборот удерживается НДФЛ с зарплаты (дата получения дохода 28.02.22)

- у Нея П. не удерживается, т.к. еще авансовый платеж не закрыт.

Таким образом, организация в соответствии с настройками учетной политики может выбирать порядок удержания НДФЛ с аванса (и аналогичным образом других межрасчетных выплат, относящихся к категории – оплата труда). Установим флаг, что налог перечислен вместе с зарплатой, укажем номер п/п 40. Проведем документ.

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.