В данном разделе на практических примерах рассмотрим, как решаются в программе следующие ситуации:

- Пересечение двух неявок в рамках одного месяца;

- Начисление отпуска, начинающегося в следующем месяце.

Пересечение двух неявок в рамках одного месяца

Как мы уже видели выше на примере больничного листа сотрудницы Гавриловой Н.И., ситуацию с неявками в разных учетных периодах программа отрабатывает, исходя из настройки приоритетов в начислениях (автоматическим вытеснением и сторнированием). Однако возникает сложность, если две неявки с различным приоритетом начислены в рамках одного месяца (ситуация не касается отпуска –отдельный механизм будет рассмотрен далее).

Практикум №129_________________________________________________________________________

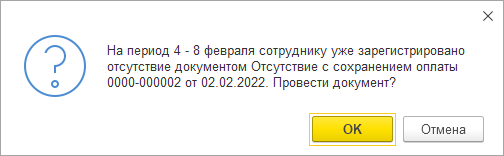

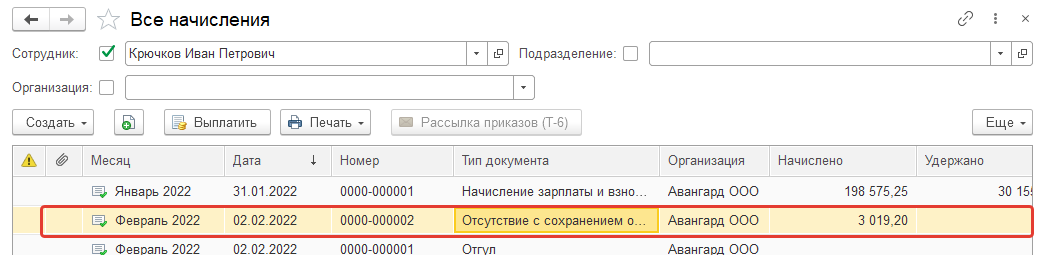

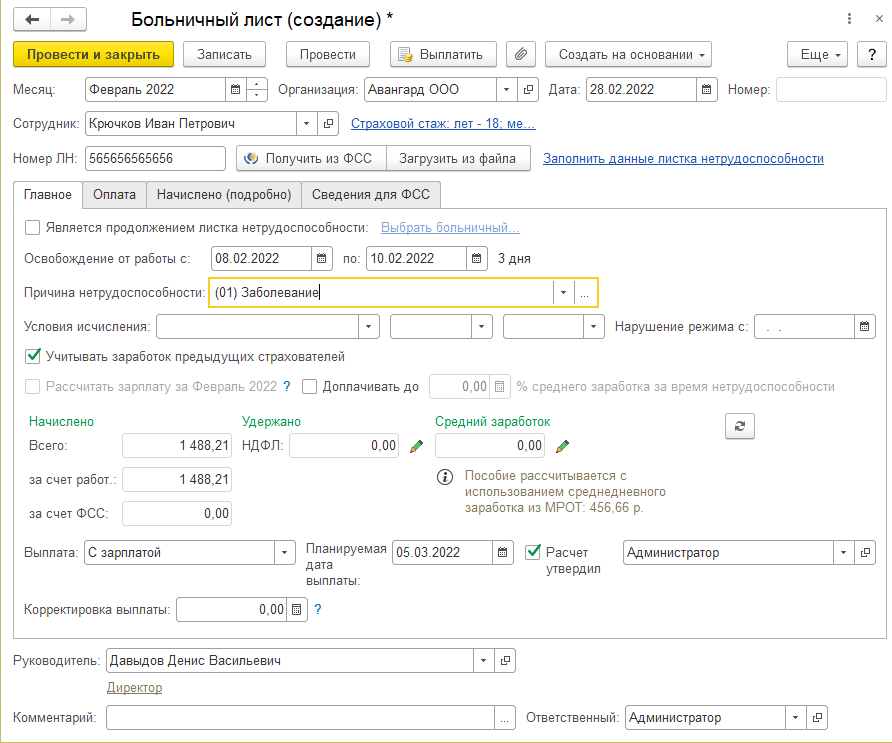

Сотрудник ООО "Авангард" Крючков И.П. принес больничный лист по общему заболеванию с 08.02. по 10.02. Введем и рассчитаем данный документ.

Выплату оставим вместе с зарплатой. При проведении документа получим следующее сообщение:

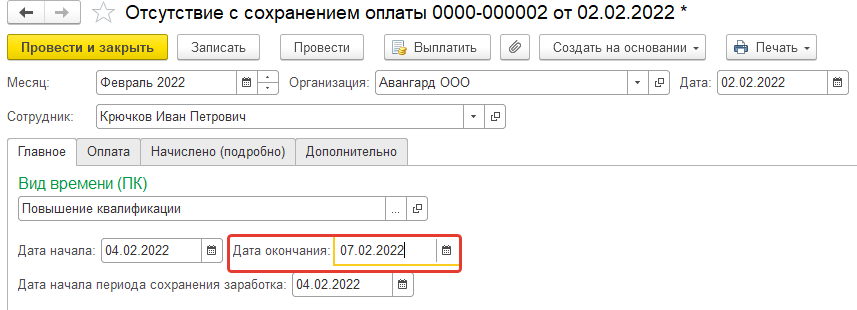

Сообщение означает, что программа обнаружила пересекающиеся неявки. Однако в документе перерасчета нет, т.к. обе неявки введены в рамках одного месяца начисления (если бы повышение квалификации было рассчитано в январе, то больничный лист смог бы вытеснить его и выполнить перерасчет автоматически). Поэтому пользователь должен оценить ситуацию и провести все изменения самостоятельно. В таких случаях оценивается:

- какая неявка приоритетнее – в нашем примере должен быть рассчитан больничный лист;

- была ли проведена выплата по менее приоритетной неявке – в нашем примере нет;

- есть ли необходимость сохранить в учете обе версии неявки (в нашем примере – повышения квалификации) для кадровиков либо для расчетчиков – в нашем примере такой необходимости нет.

Следовательно, пользователь может провести больничный лист (т.е. подтверждает ОК в полученном сообщении), а повышение квалификации открыть и пересчитать. При этом можно как исправить даты (чтобы визуально в списке документов видеть реальные сроки повышения квалификации), так и просто нажать кнопку расчета.

В обоих случаях день, пересекающийся с больничным листом оплачен не будет

В рамках примера в курсе сумма не изменяется, т.к. в этот день был выходной по смене и сотруднику он не был оплачен.

Если же первичную неявку следует сохранить, то можно воспользоваться механизмом исправлений (см. далее – перерасчет отпуска будущего периода, а также расчет за третий месяц).

_______________________________________________________________________________________

Отпуска следующего месяца

В Трудовом Кодексе есть требование – выплачивать средний заработок за период отпуска не позднее чем за 3 дня до его начала. На стыке месяцев трудность может заключаться в том, что зарплата за месяц еще не рассчитана, а выплачивать сумму сотруднику уже необходимо. Что в этом случае должен предпринять бухгалтер:

- постараться минимизировать необходимость перерасчета отпуска – так, если зарплата сотрудника, уходящего в отпуск, известна, то целесообразно предварительно рассчитать зарплату в программе и учесть ее при расчете отпускных; учтите, что если производить расчет в документе "Отпуск", то выплата отпускных будет также выполняться вместе с зарплатой;

- если невозможно четко понять зарплату сотрудника и соответственно "уйти" от перерасчета, то постараться, чтобы перерасчет был "в плюс", т.е. чтобы при перерасчете сотруднику сумму доплачивать, а не сторнировать. Это может достигаться ручной корректировкой среднего заработка, результата расчета либо уменьшением выплаты (последний вариант сложен с точки зрения учета НДФЛ);

- также пользователь может оставить ситуацию как есть, и рассчитать отпускные по имеющимся данным; тогда перерасчет отпуска после начисления зарплаты может получиться как в большую, так и в меньшую сторону; возможно, следует регистрировать перерасчет в большую сторону следующим месяцем начисления (т.е. не месяц в месяц, а следующим периодом – так проще найти их в отчетах для НДФЛ, потому что минимизируются расхождения между бухгалтерским и налоговым учетом НДФЛ).

Практикум №130_________________________________________________________________________

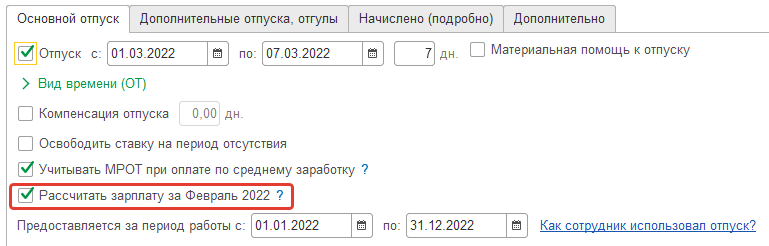

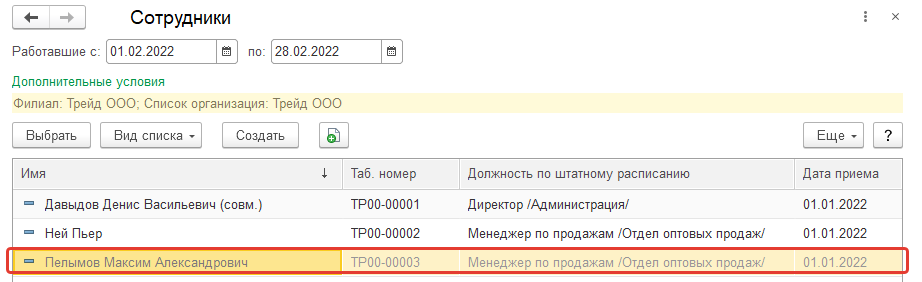

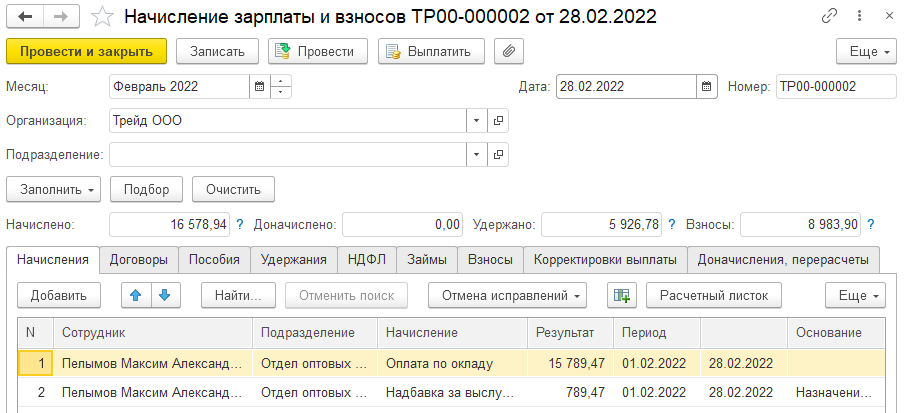

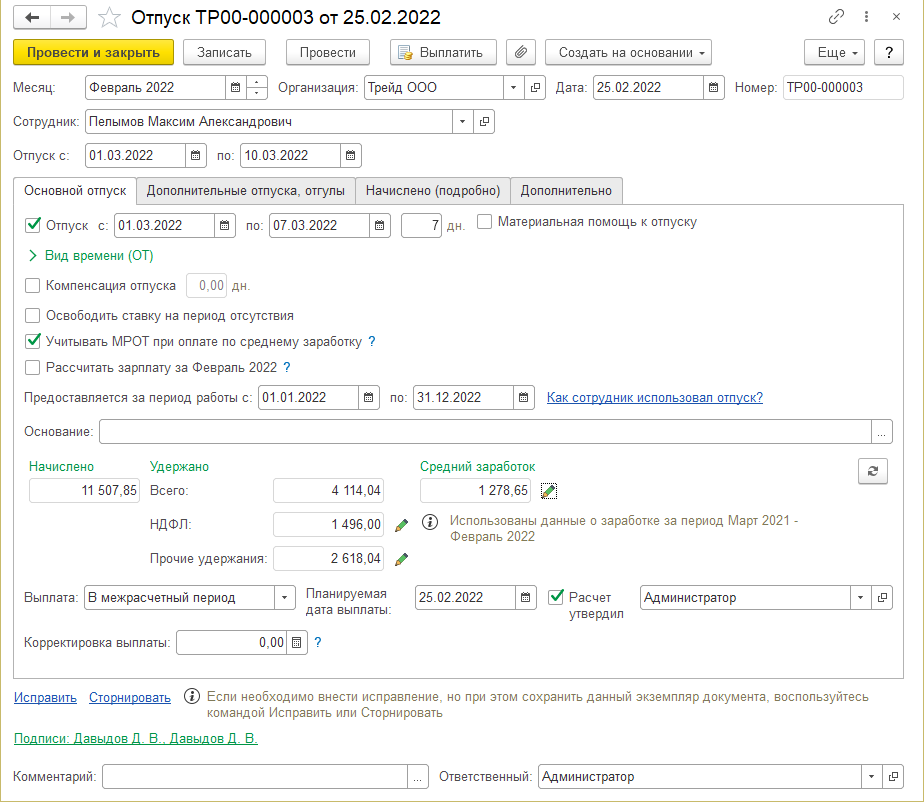

Пример 1. Сотрудник ООО "Трейд" Пелымов М.А. написал заявление на отпуск с 01 по 10 марта. Выплатить данный отпуск необходимо не позднее 25 февраля. Следовательно, необходимо предварительно начислить отпускные. Данный сотрудник работает по пятидневке, изменений в зарплате до конца месяца у него не ожидается, поэтому бухгалтер предполагает, что может посчитать зарплату и учесть ее в составе отпускных за месяц. Это можно сделать непосредственно в документе по отпуску (и тогда выплатить отпускные с зарплатой вместе) или в документе начисления зарплаты за месяц.

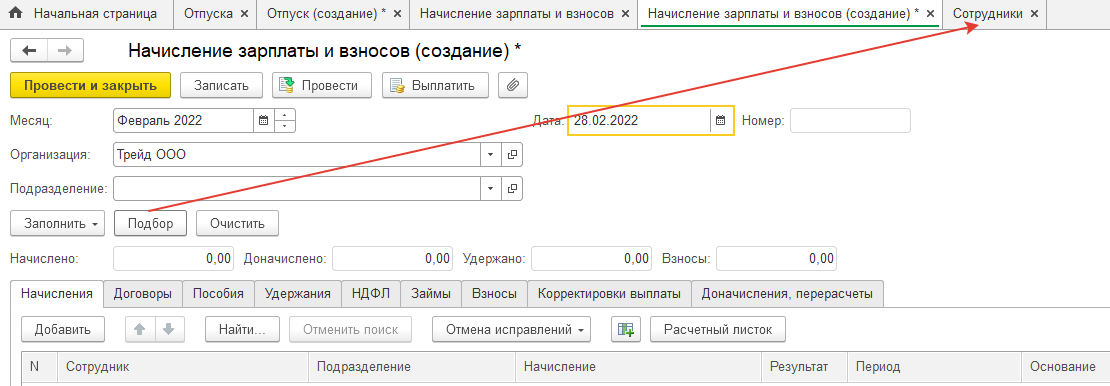

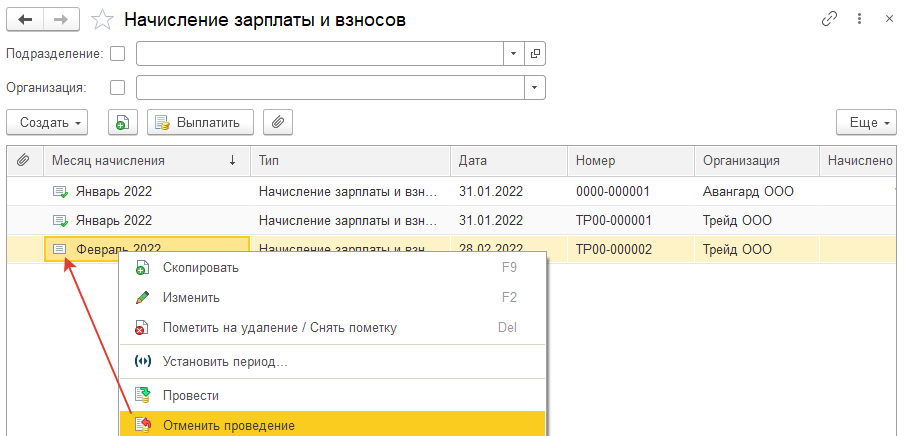

1) Для учебных целей (отработка подборов в документах) воспользуемся созданием предварительного документа "Начисление зарплаты и взносов" за февраль подбором на одного сотрудника. Проведем документ.

2) Оформим приказ на ежегодный отпуск с 1 по 10 марта. Обратите внимание на то, что в составе среднего заработка учтены доходы за февраль.

После расчета предварительный документ начисления зарплаты можно снять с проведения.

3) Выплатим отпускные через кассу 25.02.22. Налог с зарплатой не перечисляется.

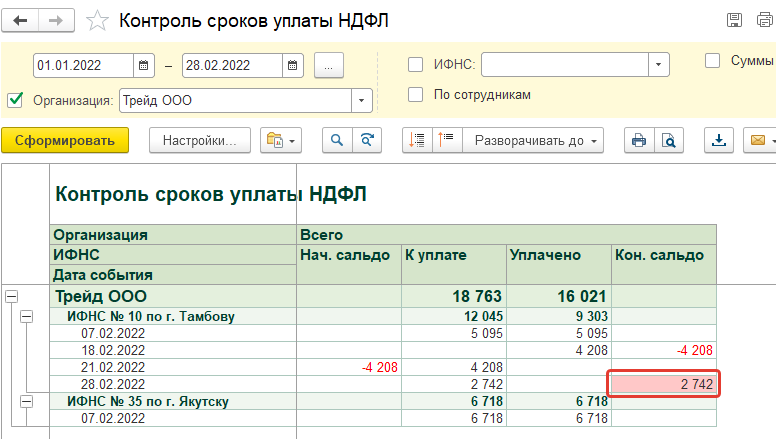

4) Если организация откладывает уплату налога по межрасчетам (таким как отпуск и больничный) до конца месяца, то бухгалтеру необходимо помнить о том, что в конце месяца следует определить сумму к уплате.

Проанализируем по отчетам, какую сумму НДФЛ необходимо заплатить в конце месяца ООО "Трейд" с межрасчетных выплат. Для этого воспользуемся отчетами по НДФЛ из раздела "Налоги и взносы/Отчеты по налогам и взносам", например, "Контроль сроков уплаты".

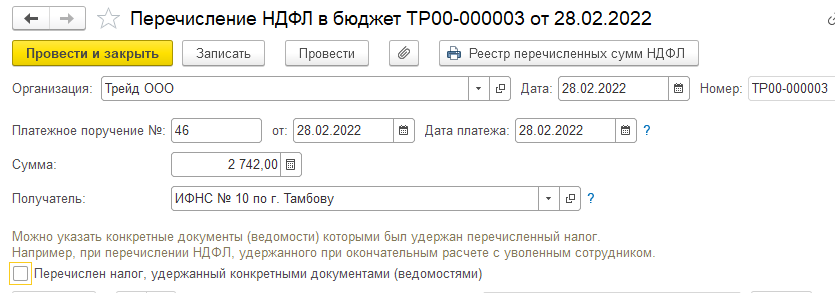

Создадим в разделе "Налоги и взносы" документ "Перечисление НДФЛ в бюджет" для регистрации уплаты НДФЛ 28.02.2022.

Проведем документ. Проверим реестр перечисленных сумм по НДФЛ.

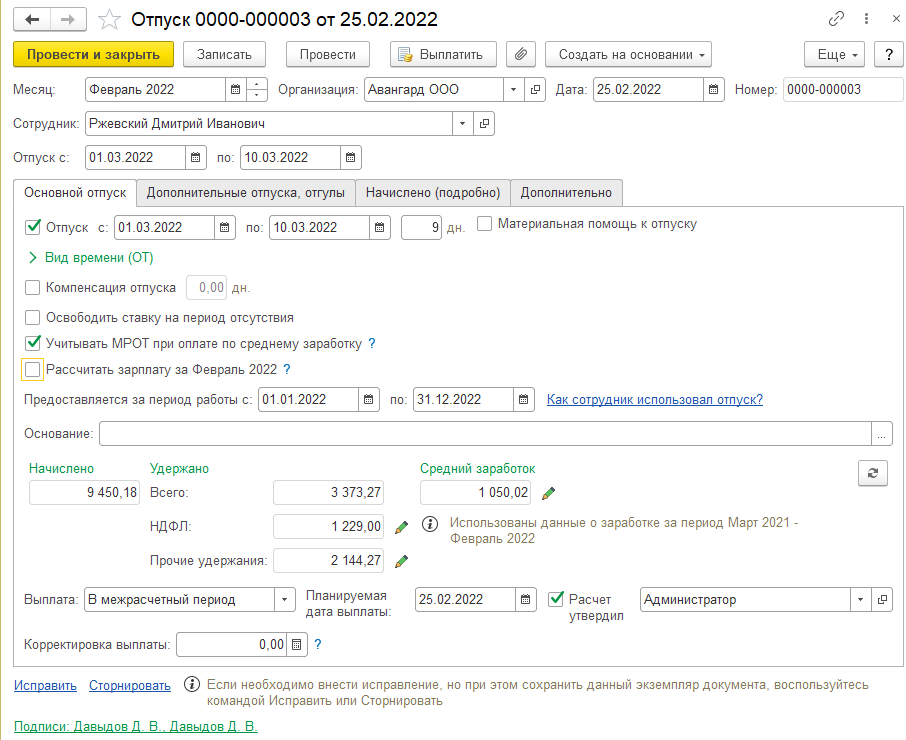

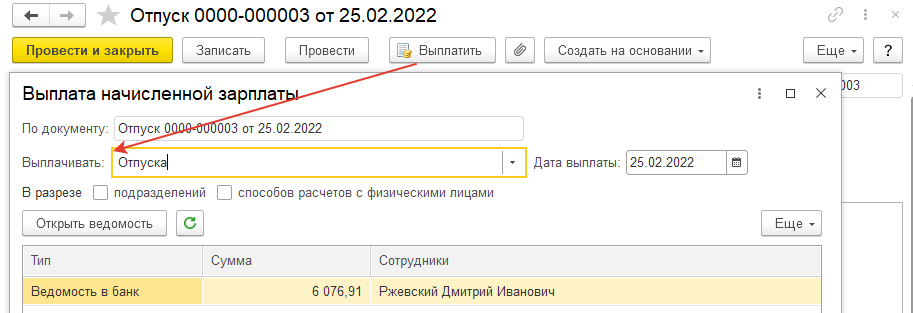

Пример 2. Сотруднику ООО "Авангард" Ржевскому Д.И. также начисляются отпускные с 1 по 10 марта. Однако бухгалтер не знает, как сложится его заработная плата, поэтому начисляет и выплачивает отпусные так, как есть (т.е. по данным на текущий момент).

После расчета зарплаты пользователю придется пересчитать данный расчет отпуска.

Выплата производится по ведомости в банк в 25.02., НДФЛ перечисляется вместе с отпускными (номер п/п можно указать произвольно).

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.