Для анализа начисленных сумм по НДФЛ и страховым взносам также используются отчеты. Доступ к ним осуществляется из раздела "Налоги и взносы / Отчеты по налогам и взносам".

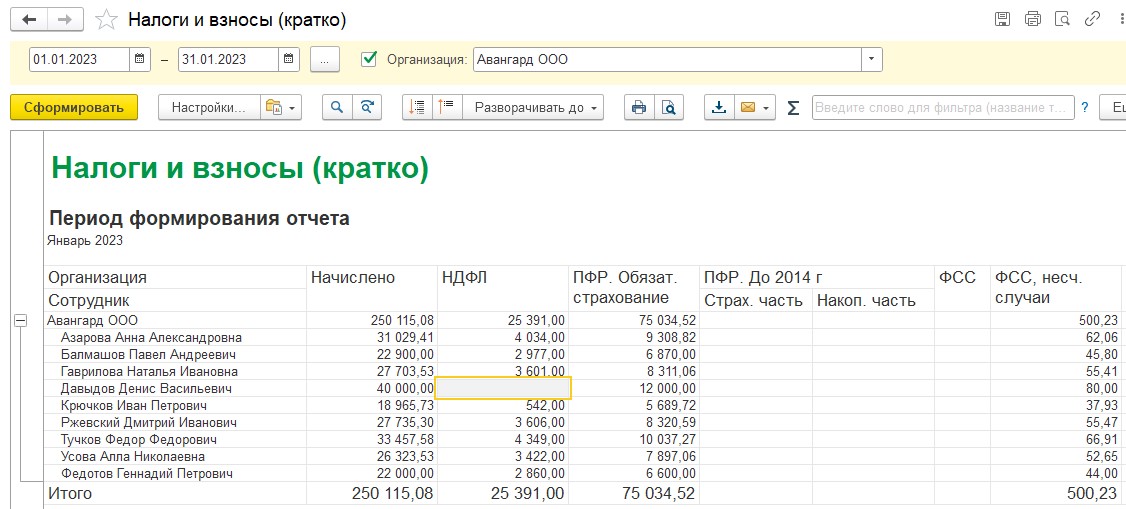

Налоги и взносы (кратко)

Отчет "Налоги и взносы (кратко)" позволяет вывести общие суммы начисленного НДФЛ, а также страховых взносов в целом по организации и по каждому сотруднику за выбранный период (это фактически оборот по кредиту 68 и 69 счетов в бухгалтерии, если за месяц не было каких-либо особенностей – возврата платежных поручений, ручных корректировок и т.д.). Это данные бухгалтерского учета.

Аналитические отчеты по НДФЛ

Для ежемесячного контроля сумм НДФЛ можно использовать как информацию по документам, так и аналитические отчеты.

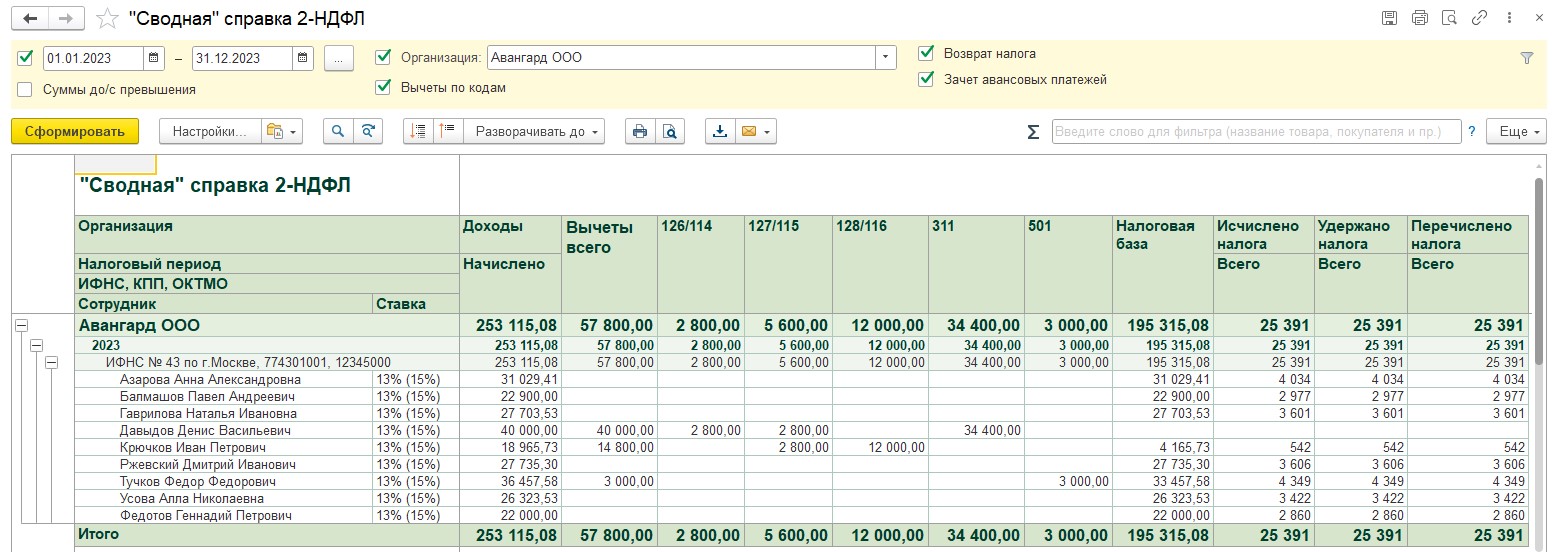

Сводная справка 2-НДФЛ

Данный отчет позволяет в краткой форме просмотреть сведения, которые будут представлены затем в отчетности по форме 2-НДФЛ.

Отчет также можно формировать нарастающим итогом. По отчету можно оценить, какие ставки налога используются, какие регистрации в ИФНС задействованы в выбранном периоде.

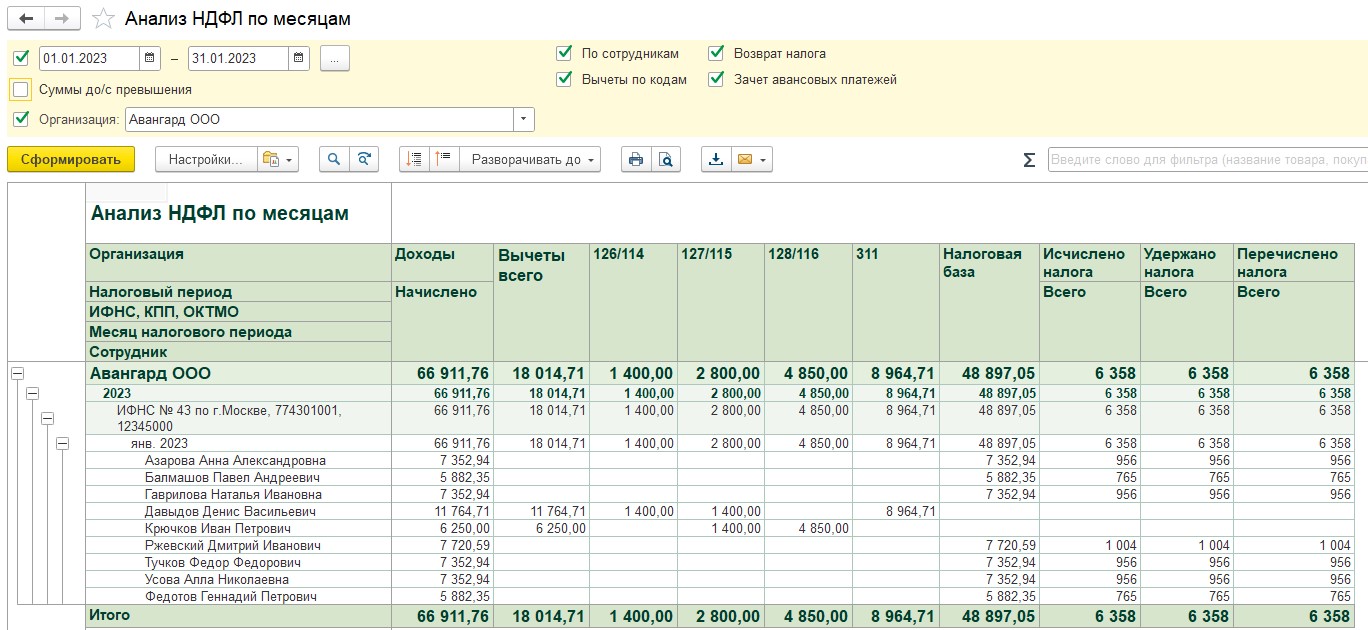

Анализ НДФЛ по месяцам и его варианты

Отчет позволяет проанализировать общие суммы начисленного налога, а также расчетную базу по налогу в целом по организации, по регистрациям в ИФНС и по каждому сотруднику.

Отчет следует формировать не только за месяц, но и нарастающим итогом. Для анализа также можно использовать отдельные версии данного отчета – Анализ НДФЛ по датам получения дохода; Анализ НДФЛ по документам-основаниям; Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками.

Дополнительное задание №21

_______________________________________________________________________________________

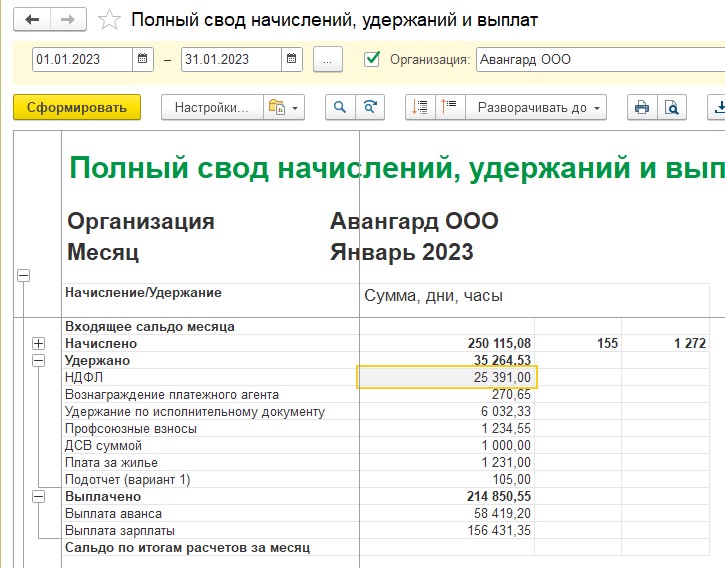

Отчеты по НДФЛ позволяют понять, какие сведения и когда будут отражены в отчетности. Если мы возьмем свод начисленной зарплаты или отчет "Налоги и взносы (кратко)" и посмотрим в них сумму налога, то это будет сумма, отраженная на счетах бухгалтерского учета. Так, в своде за январь все доходы облагаются НДФЛ. И исчисленный налог будет отражен в бухгалтерской программе проводкой Д 70 К 68.

Но в отчетности по НДФЛ отражается также удержанный и перечисленный, кроме того, при этом будут учитываться сроки перечисления, которые не равны календарному месяцу.

Чтобы посмотреть, как эти сведения отразились в налоговом учете, воспользуемся отчетами из раздела "Налоги и взносы/ Отчеты по налогам и взносам".

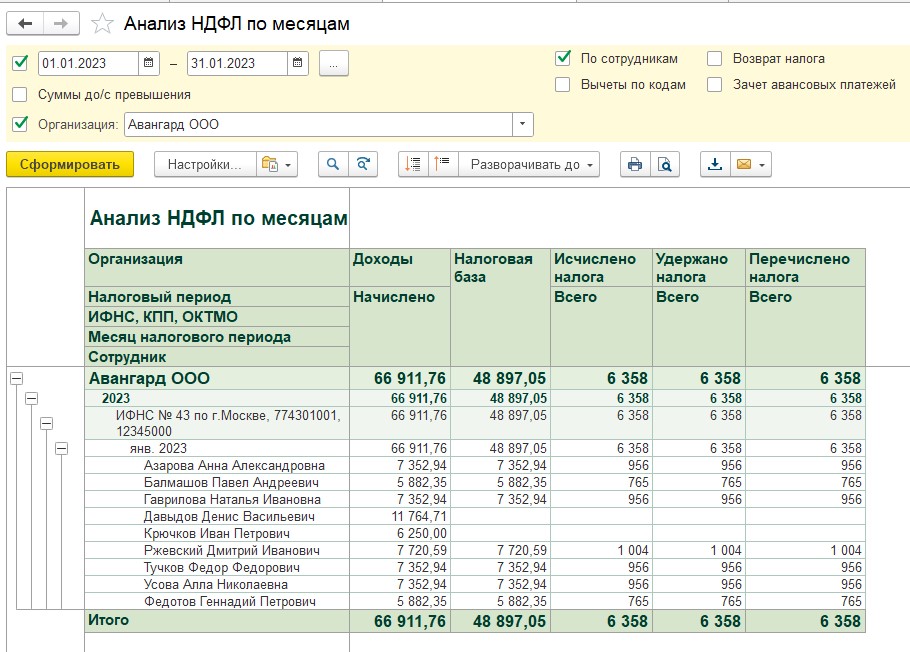

1) Сформируем отчет "Анализ НДФЛ по месяцам". Поскольку в нашей учебной базе пока применяется одна ставка по НДФЛ (13%), то дополнительная аналитика по ставке не требуется. Сначала проанализируем доходы и налог исчисленный.

Если использовать тот же период, что и в бухгалтерском отчете, то суммы со сводом равны не будут. Это связано с тем, что зарплата за январь выплачена в феврале. Очевидно, что в данном отчете следует использовать другой период – например, по дату выплаты зарплаты (т.е. период в шапке отчета – не бухгалтерский, а налоговый).

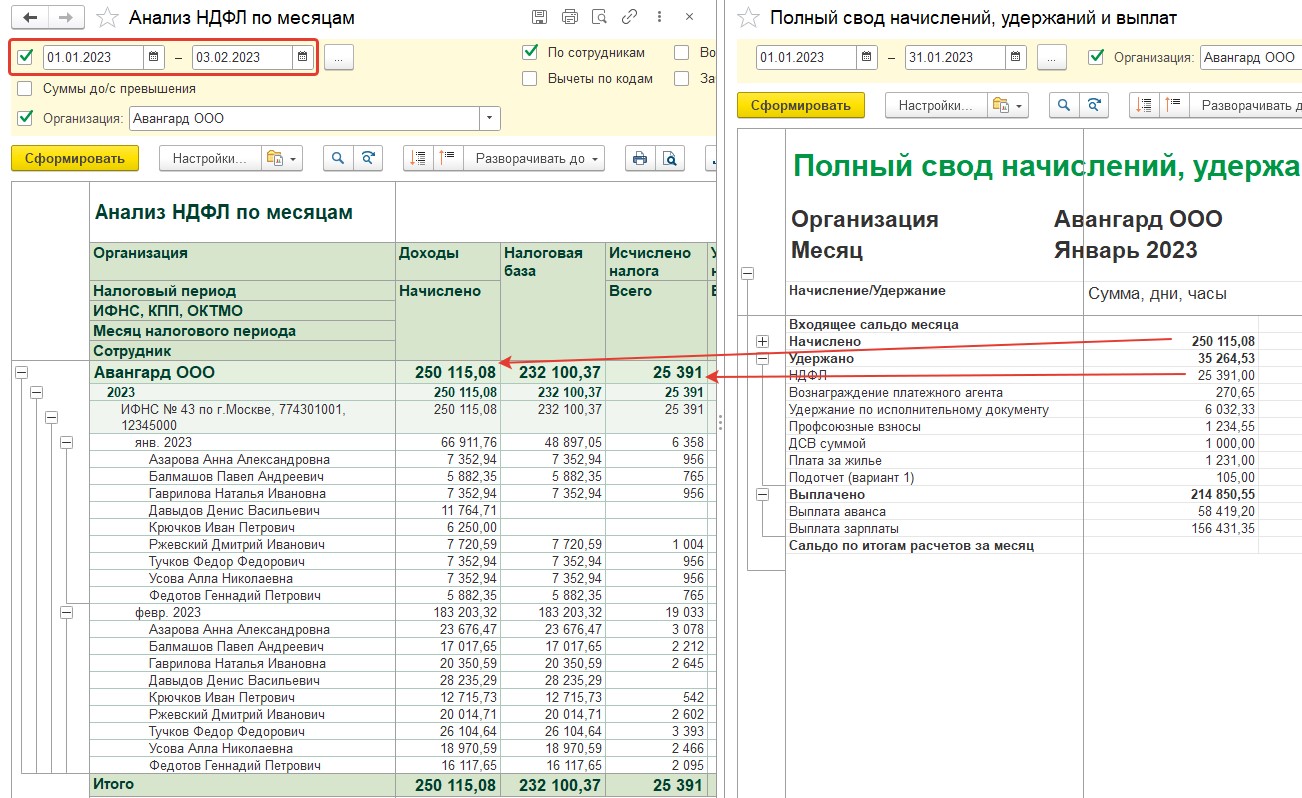

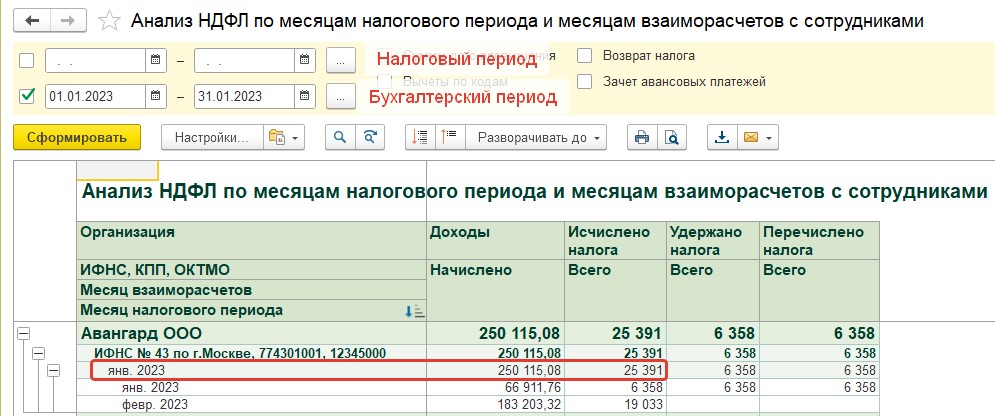

2) Вариант отчета "Анализ НДФЛ по месяцам налогового периода и взаиморасчётов" позволяет увидеть данную ситуацию подробно (иногда это бывает важно при сложных перерасчетах – можно просмотреть, как бухгалтерские данные о начислении дохода и налога по сотрудникам распределились в налоговом учете по периодам).

Также этот отчет может позволить сверить обороты по НДФЛ с бухгалтерией, если используется методика перечисления налога сразу вместе с выплатой (на рисунке выше видно, что налог исчисленный совпадает со сводом, но в налоговой отчетности попадает в разные периоды; сумма перечисленного налога – это налог с аванса, больше в январе налог не перечислялся, т.е. это сводная проводка Д 70 К 51 для бухгалтерии).

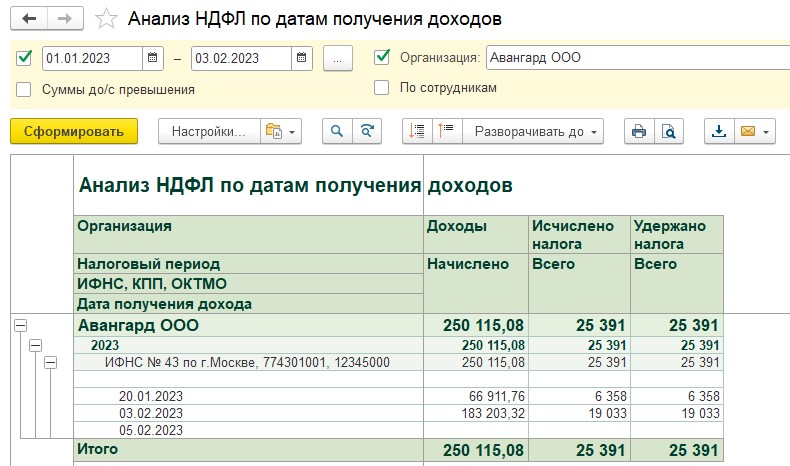

3) Вариант отчета "Анализ НДФЛ по датам получения доходов" позволяет проанализировать эти же сведения с точностью до дат (а не до месяцев, как в варианте выше). Отчет позволяет понять, когда произведено удержание налога (что позволит оценить срок перечисления).

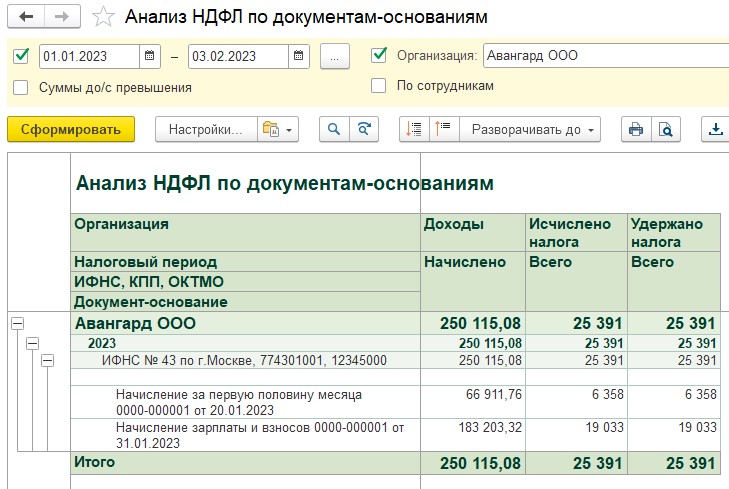

4) Вариант отчета "Анализ НДФЛ по документам-основаниям" позволяет оценить, все ли доходы, которые были начислены, выплачены сотрудникам детально.

Это важно понимать, т.к. НДФЛ удержанный также учитывается по документам-основаниям. Так можно узнать, весь ли налог удержан, со всех ли доходов или кого-то пропустили.

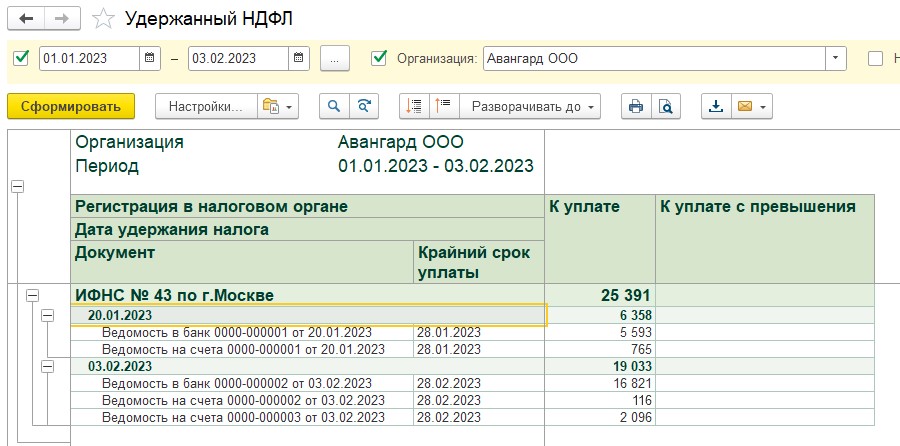

5) Напомним про уже формировавшийся ранее отчет "Удержанный НДФЛ". Здесь отчет показывает суммы налога не в разрезе документов-начислятелей, а в разрезе ведомостей на выплату зарплаты. Кроме того, в отчете выводится крайний срок перечисления.

Также мы установили корректность проведенного удержания налога для ООО "Авангард".

Отчет "Начисленные доходы в отчетности НДФЛ"

Еще один подробный отчет по суммам доходов и начисленному налогу – отчет "Начисленные доходы в отчетности". Он активно использовался до 2023г., позволяя проверить отчеты 2-НДФЛ и 6-НДФЛ подробно как по документам-начислениям, так и по видам доходов.

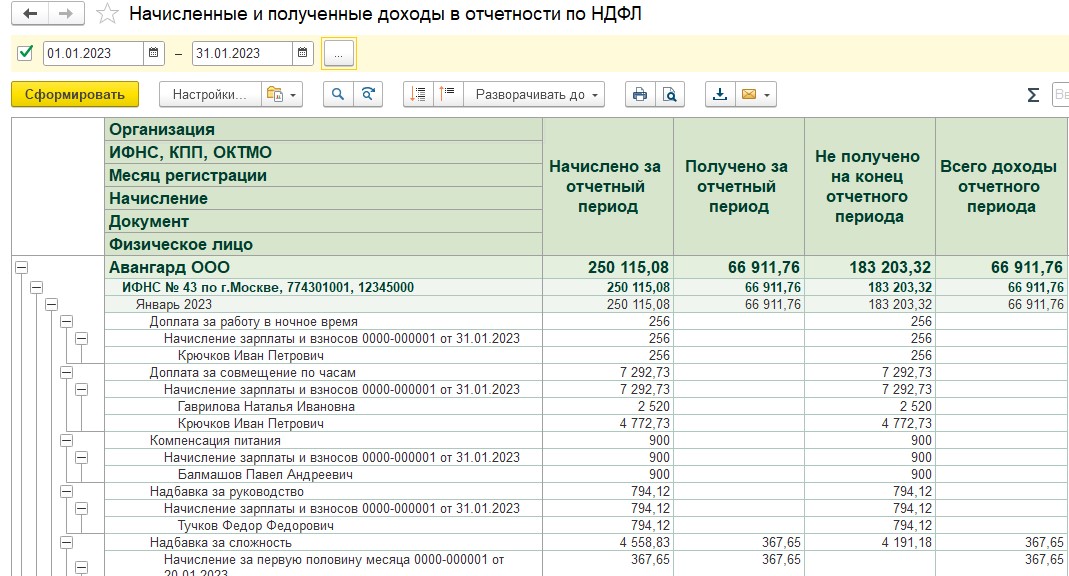

Отчет "Начисленные и полученные доходы в отчетности по НДФЛ"

Данный отчет позволяет оценить начисленные и полученные суммы по месяцам налогового периода.

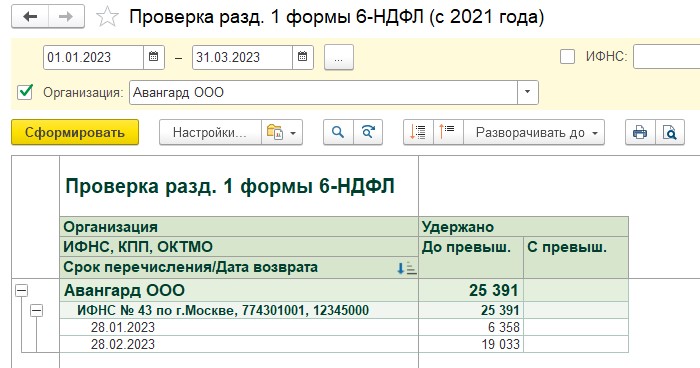

Отчет "Проверка раздела 1 6-НДФЛ"

Для более подробного анализа отражения сумм НДФЛ удержанного в отчетности используется отчет "Проверка раздела 1 6-НДФЛ". Отчет можно использовать с разбивкой по сотрудникам, свернув при этом данные по ним (для этого вызывается контекстное меню правым кликом мыши и выбирается уровень группировки). Если потребуется, то нажатием на знак "плюс" информацию можно будет развернуть. Отчет можно формировать не только в отчетный период, но и заранее, чтобы проанализировать, как данные за месяц будут затем показываться в отчетности.

Дополнительное задание № 22

_______________________________________________________________________________________

Сформируем из раздела "Налоги и взносы/ Отчеты по налогам и взносам" отчет "Проверка разд.1 6-НДФЛ (с 2021 года)" для проверки сумм НДФЛ удержанного.

Сформируем отчет сразу за квартал (отчетный период).

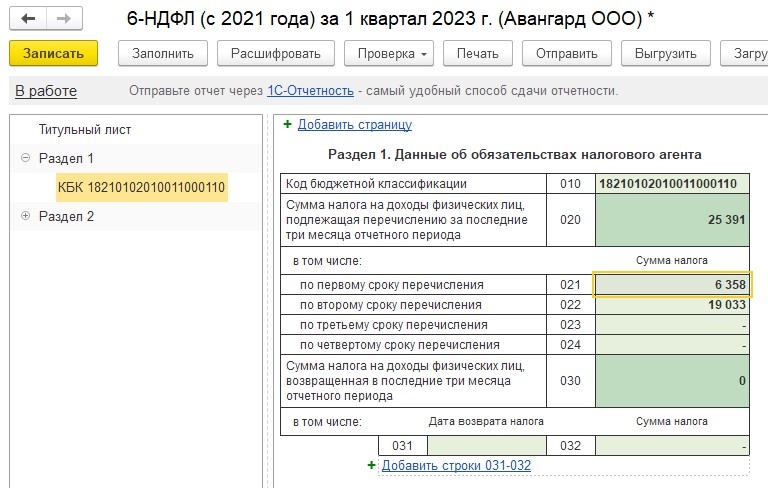

Именно такое заполнение мы увидим в дальнейшем в отчете 6-НДФЛ

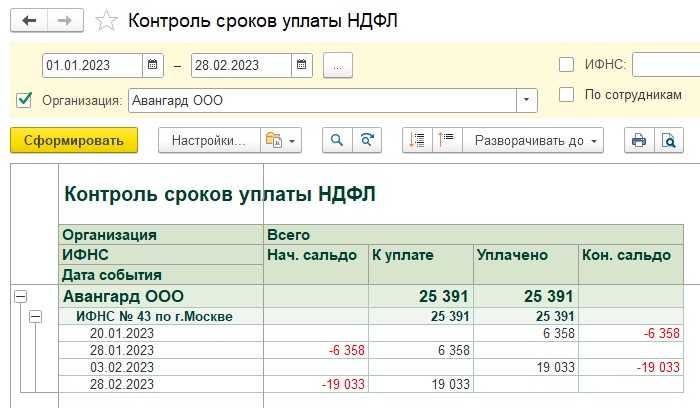

Контроль сроков уплаты НДФЛ

Отчет "Контроль сроков уплаты НДФЛ" показывает суммы удержанного налога на дату крайнего срока перечисления: положительное сальдо в отчете = неуплаченный налог; отрицательное сальдо = уплата ранее предельного срока перечисления.

Дополнительное задание № 23

_______________________________________________________________________________________

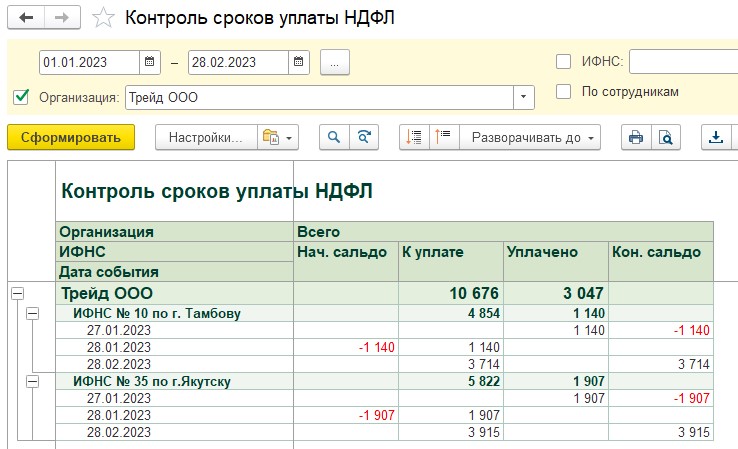

После того как мы выше полностью проанализировали НДФЛ удержанный, дополнительно проверим НДФЛ перечисленный. Для этого сформируем из раздела "Налоги и взносы/ Отчеты по налогам и взносам" отчет "Контроль сроков уплаты НДФЛ" для проверки перечисления сумм налога. Конечное сальдо отсутствует, следовательно, налог перечислен полностью. Сформируем отчет с 01.01. по 28.02.2023 по организации ООО "Авангард" (можно посмотреть с разбивкой по сотрудникам). Убедимся в том, что налог перечислен полностью – т.е. отсутствует положительное сальдо на конец периода.

Если сформировать данный отчет для ООО Трейд, можно увидеть, что конечное сальдо постепенно накапливается к 28 февраля.

Подробный анализ НДФЛ по сотруднику

Отчет "Подробный анализ НДФЛ по сотруднику" позволяет более подробно посмотреть ситуацию с доходами и налогом конкретного сотрудника, если по предыдущим отчетам установлены какие-либо расхождения, природа которых сразу непонятна. В отчете подробно указываются ставки, ОКТМО, документы-основания и др. информация.

Регистр налогового учета по НДФЛ

Отчет "Регистр налогового учета по НДФЛ" позволяет получить форму регистра по НДФЛ в соответствии с требованиями Налогового Кодекса РФ. В отчете по каждому сотруднику можно проанализировать доходы, право на вычеты и их фактический размер, суммы удержанного налога с предельным сроком перечисления, суммы налога перечисленного с реквизитами платежного поручения.

Аналитические отчеты по страховым взносам

Для ежемесячного контроля сумм начисленных страховых взносов можно использовать как информацию по документам, так и аналитические отчеты из раздела "Налоги и взносы/ Отчеты по налогам и взносам".

Анализ взносов в фонды

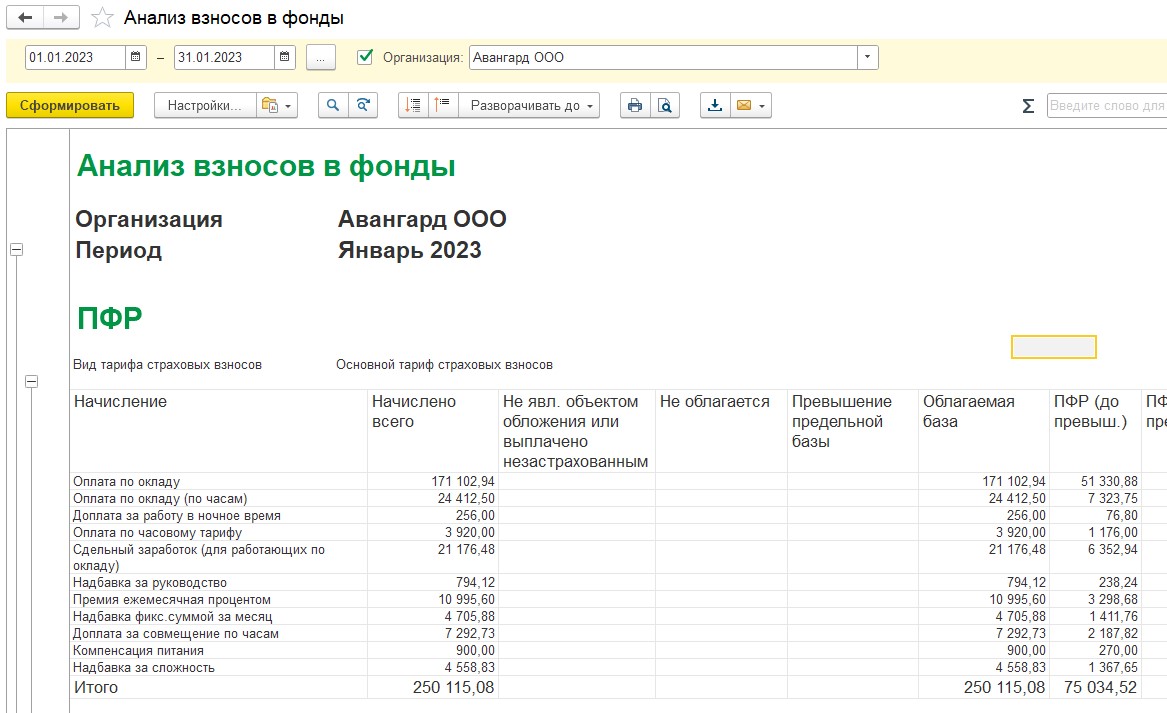

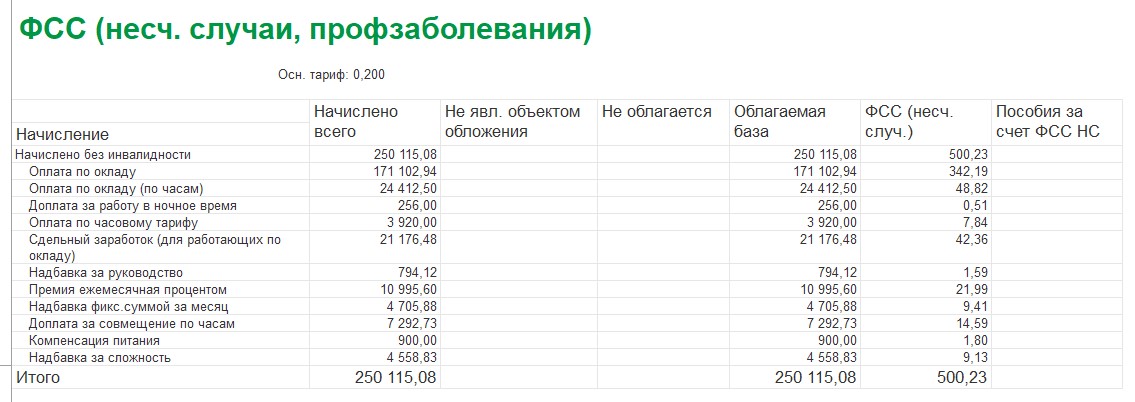

Данный отчет позволяет проанализировать включение доходов в базу по взносам, применение различных тарифов взносов, и исчисленные суммы по взносам. Информация по взносам в объединенный фонд СФР показывается в таблице ПФР. Отчет может выводиться с отбором по сотрудникам.

Данные по травматизму показываются в разделе ФСС (несч.случаи, профзаболевания).

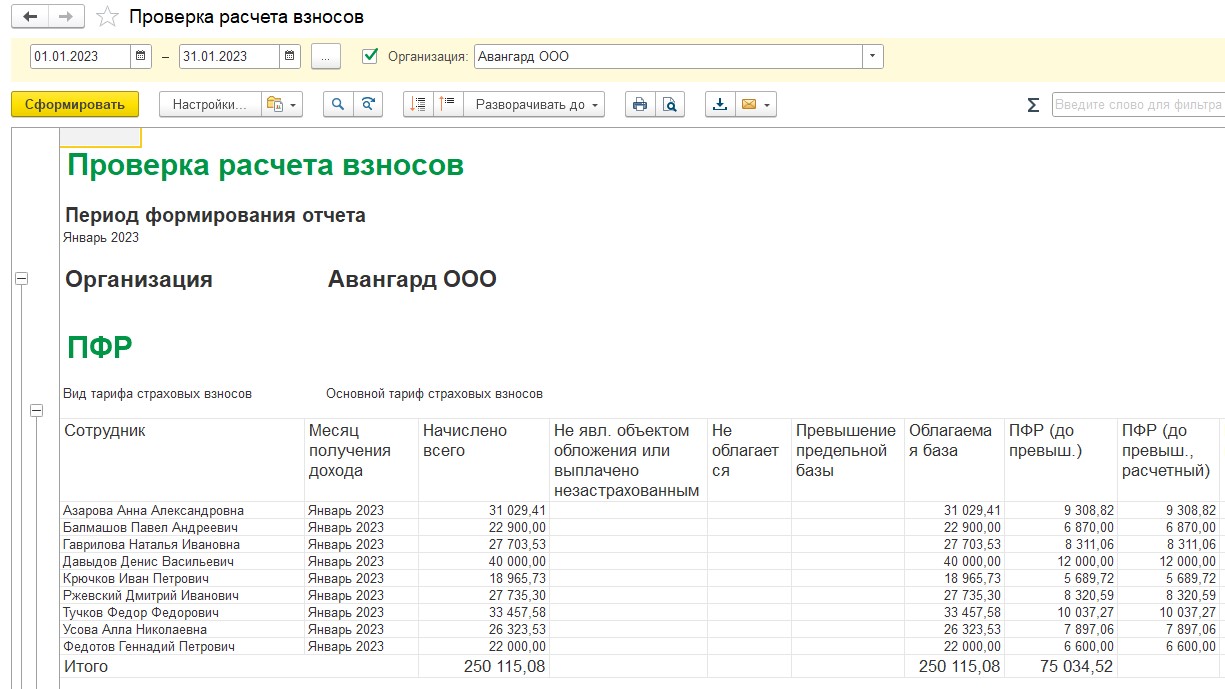

Проверка расчета взносов

При формировании отчета производится расчет сумм взносов по данным в базе. Далее производится сравнение с начисленными суммами по факту. Если обнаружены расхождения (например, ввели документ в уже закрытый период и не пересчитали зарплату), в отчете они отобразятся красным цветом.

Анализ экономии от пониженного тарифа

Отчет позволяет проанализировать, сколько взносов начисляется по основному тарифу, и какова выгода от применения пониженного тарифа (в соотв. со ст.427 НК РФ, в частности, применение ее положений для СЭЗ).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.