В действующей редакции изучаемой программы отсутствует бухгалтерское понятие "Проводки", не используются планы счетов и аналитические справочники. Это позволяет не хранить в программе данные о различных способах формирования проводок, т.к. зарплатная конфигурация теоретически может обмениваться данными с разными версиями бухгалтерских программ. Вместо термина "Проводки" используется термин "Способы отражения зарплаты в бухгалтерском учете", которые и настраиваются для отражения результата расчетов по заработной плате, и составляют основу документа "Отражение зарплаты в учете".

9.1. Способы отражения зарплаты в учете

Справочник "Способы отражения зарплаты в учете" - это единый справочник для конфигурации "Зарплата и управление персоналом", редакция 3, и "Бухгалтерия предприятия", редакция 3 (в бухгалтерской программе его можно найти в разделе "Зарплата и кадры/ Способы учета зарплаты"). Со стороны зарплатной конфигурации он представляет собой перечень вариантов (шаблонов) отражения зарплаты в учете. Перечень состоит только из названий. Со стороны бухгалтерской конфигурации он представляет собой тот же перечень вариантов (шаблонов) отражения данных о начислении зарплаты в учете, но с настроенными бухгалтерскими проводками для каждого варианта.

На рисунке ниже представлен вид данного справочника в бухгалтерской программе (в зарплатной конфигурации будет использоваться только левая часть данного справочника).

Для каждого способа отражения в учете указывается счет/субсчет, статьи затрат, номенклатурная группа и другая аналитика, предусмотренная особенностями плана счетов.

Данные справочники в зарплатной и бухгалтерской программах синхронизируются при выполнении процедуры синхронизации данных (краткая справка о синхронизации – в Приложении 4).

В зарплатной конфигурации доступ к данному справочнику осуществляется в разделе "Настройка / Способы отражения зарплаты в учете". По умолчанию справочник пуст.

Проанализируем, что именно нужно настроить в данном справочнике. Для этого оценим, какие суммы по заработной плате должны быть отражены в проводках в бухгалтерской программе:

- Суммы начислений: Дебет различных счетов Кредит счета 70

- Суммы удержаний: Дебет счета 70 Кредит различных счетов

- Суммы выплат: Дебет счета 70 Кредит счетов 50,51

- Суммы начислений по страховым взносам: Дебет различных счетов Кредит счета 69 по субсчетам.

Однако в конфигурации "Зарплата и управление персоналом, редакция 3" все эти операции настраивать не нужно. Если рассматривать данный список в обратном порядке, то получается следующее:

- Проводки для сумм начислений по страховым взносам настраивать не нужно – они отражаются так же, как зарплата, на которую эти взносы начислены, суммы автоматически учитываются в разрезе видов взносов, и отдельной настройки по ним не существует.

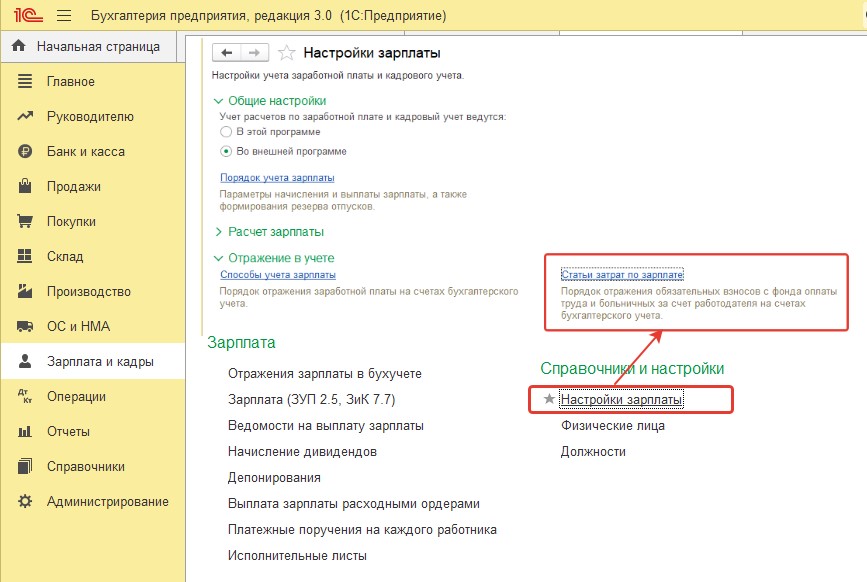

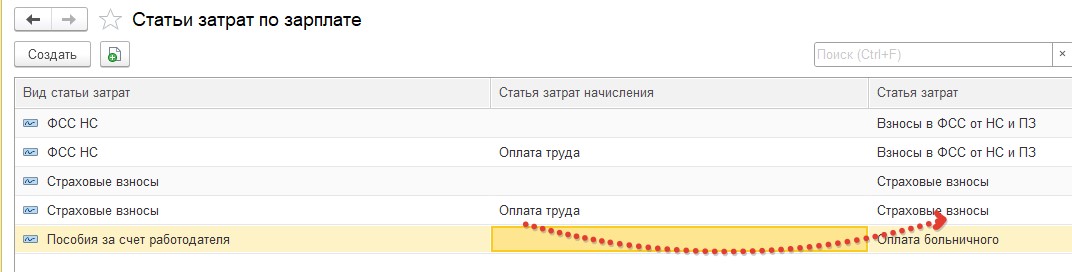

- Однако обратите внимание, что в бухгалтерской программе может использоваться отдельная настройка статей затрат для страховых взносов (настройку следует читать так: если зарплата отражена по статье затрат "Оплата труда", то взносы по этой зарплате следует отразить по отдельной статье "Страховые взносы").

- Проводки для сумм выплат также настраивать не нужно – при синхронизации с бухгалтерской программой ведомости на выплату также синхронизируются. В бухгалтерии данные документы являются основанием для ввода расходных кассовых ордеров, списаний с расчетного счета, которые в свою очередь, и формируют бухгалтерские проводки. Для зарплатной конфигурации эти проводки не требуются. Следовательно, отдельная настройка для проводок по выплатам не предусмотрена.

- Проводки для сумм удержаний не настраиваются, они определяются автоматически, исходя из назначения удержания и используемой в нем операции (см. настройку начислений и удержаний). Удержание НДФЛ также производится автоматически в разрезе регистраций в налоговом органе. Отдельной настройки для таких целей нет.

Следовательно, настройка способов отражения в учете производится только для сумм начислений по заработной плате (Дебет различных счетов Кредит счета 70).

Напомним, что для договоров подряда можно выбрать не 70, 76 счет для учета взаиморасчета (см. раздел по настройке расчета зарплаты). Для выделения подобного рода особенности в документах по отражению в учете добавлен еще один аналитический разрез – статья расходов. На текущий момент статья определяется автоматически, исходя из заданных пользователем настроек.

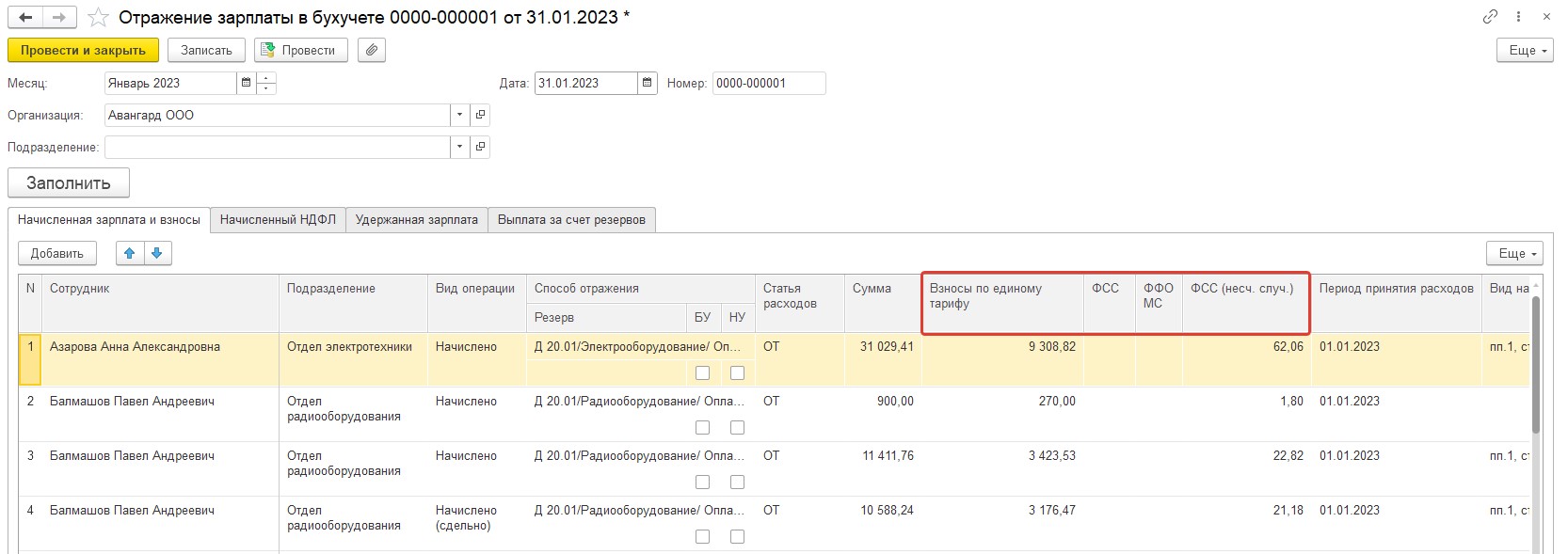

В справочнике "Способы отражения зарплаты в бухучете" настраиваются различные способы отражения практически всех начислений по заработной плате и иным доходам, кроме пособий за счет ФСС.

При заполнении справочника наименование способов отражения в учете следует писать четко и понятно (чтобы "видеть" за данным наименованием проводку в бухгалтерской программе). Количество способов отражения в учете должно быть столько, сколько вариантов проводок по зарплате может потребоваться.

Способы отражения в учете можно разделять в справочнике по различным группам при необходимости.

Пример. В организации используется счет 20.01 для учета производственных затрат, в том числе по оплате труда. При этом структура аналитики по данному счету подразумевает наличие номенклатурных групп и статей затрат в бухгалтерии. В справочник нужно добавить столько способов отражения в учете, сколько возможно комбинаций "счет + номенклатурная группа + статья затрат" (а при необходимости также продукция) для использования при отражении сумм по зарплате.

Так, если используется два номенклатурные группы (например, товары, услуги) и две статьи затрат (зарплата, премиальный фонд), то следует создать четыре способа отражения в учете:

- Дебет 20.01/ Товары/ Зарплата _ Кредит 70

- Дебет 20.01/Товары /Премиальный фонд _ Кредит 70

- Дебет 20.01/ Услуги/ Зарплата _ Кредит 70

- Дебет 20.01/ Услуги/ Премиальный фонд _ Кредит 70

Такой анализ следует проводить для каждого счета.

Таким образом, при настройке способов отражения в учете следует помнить, что:

- Разные счета имеют разную аналитику, сколько вариантов такой аналитики используется в зарплатной программе, столько используется и способов отражения в учете.

- Разные режимы налогообложения требуют отдельных способов отражения. В случае например, непринимаемых к налоговому учету расходов и т.п. должна быть отдельная настройка способа отражения в учете.

- Подразделения также являются аналитикой для бухгалтерии, однако они не настраиваются, а учитываются автоматически по месту работы сотрудника.

Способы отражения в справочнике можно объединять в группы. Устаревшие способы отражения в учете можно помещать в архив, установив соответствующий флажок.

Практикум №90

_______________________________________________________________________________________

Поскольку в нашей учебной базе нет возможности настроить реальную синхронизацию зарплаты и бухгалтерской программы, то несколько способов отражения зарплаты в учете введены в учебную базу. Откроем в разделе "Настройка/ Способы отражения в бухучете" справочник "Способы отражения зарплаты в бухгалтерском учете". Начисления по умолчанию в учебных организациях будут относиться на 26й счет, зарплата сотрудников отделов продаж ООО "Трейд" – на 44й, зарплата сотрудников производственной группы ООО "Авангард" – на 20м счете на разных номенклатурных группах. Кроме того, некоторые начисления (материальная помощь, например) будут формироваться за счет прибыли и относится на 91й счет.

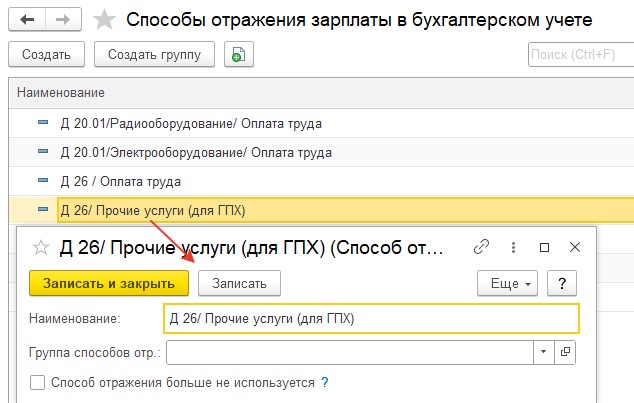

Дополним справочник вручную, нажав команду "Создать". Новый способ будет использоваться для ГПХ: Д 26/ Прочие услуги (для ГПХ).

Запишем новый элемент, закроем справочник.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.