10.7.1. Ввод заключительных первичных документов второго месяца: отпуска следующего периода

В Трудовом Кодексе есть требование – выплачивать средний заработок за период отпуска не позднее чем за 3 дня до его начала. На стыке месяцев трудность может заключаться в том, что зарплата за месяц еще не рассчитана, а выплачивать сумму сотруднику уже необходимо. Что в этом случае может предпринять бухгалтер:

- постараться минимизировать необходимость перерасчета отпуска – так, если зарплата сотрудника, уходящего в отпуск, известна, то целесообразно предварительно рассчитать зарплату в программе и учесть ее при расчете отпускных; учтите, что если производить расчет в документе "Отпуск", то выплата отпускных будет также выполняться вместе с зарплатой;

- если невозможно четко понять зарплату сотрудника и соответственно "уйти" от перерасчета, то можно постараться, чтобы перерасчет был "в плюс", т.е. чтобы при перерасчете сотруднику сумму доплачивать, а не сторнировать. Это может достигаться ручной корректировкой среднего заработка или результата расчета в документе-начислятеле;

- также расчетчик может оставить ситуацию "как есть", и рассчитать отпускные по имеющимся данным; тогда перерасчет отпуска после начисления зарплаты может получиться как в большую, так и в меньшую сторону (следует по отчетам убедиться в корректном отражении отрицательных перерасчетов в отчетности).

Практикум №134

_______________________________________________________________________________________

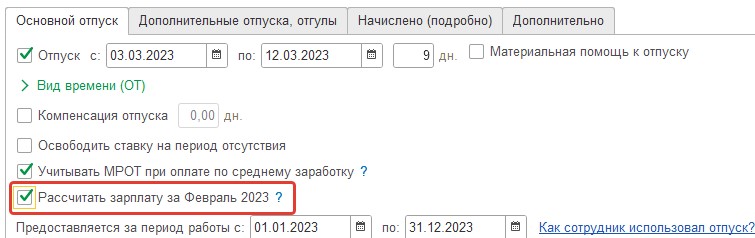

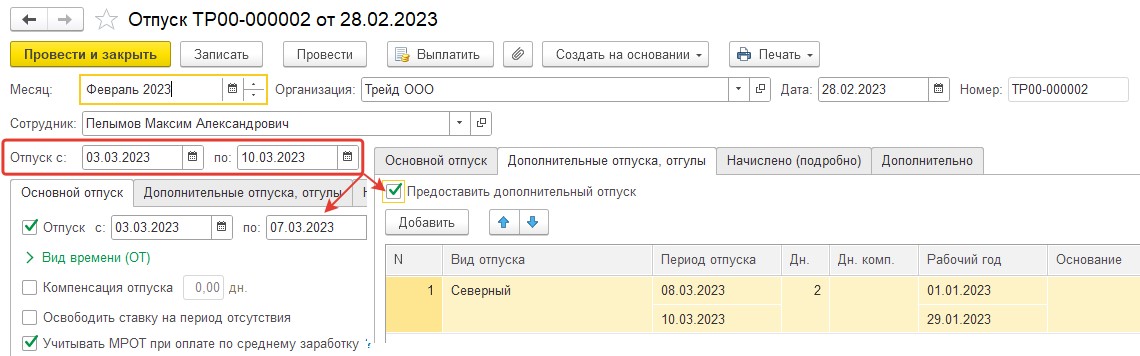

Пример 1. Сотрудник ООО "Трейд" Пелымов М.А. написал заявление на отпуск с 03 по 10 марта. Выплатить данный отпуск необходимо не позднее 28 февраля. Следовательно, необходимо предварительно начислить отпускные. Данный сотрудник работает по пятидневке, изменений в зарплате до конца месяца у него не ожидается, поэтому бухгалтер предполагает, что может посчитать зарплату и учесть ее в составе отпускных за месяц. Это можно сделать непосредственно в документе по отпуску (и тогда выплатить отпускные с зарплатой вместе) или в документе начисления зарплаты за месяц.

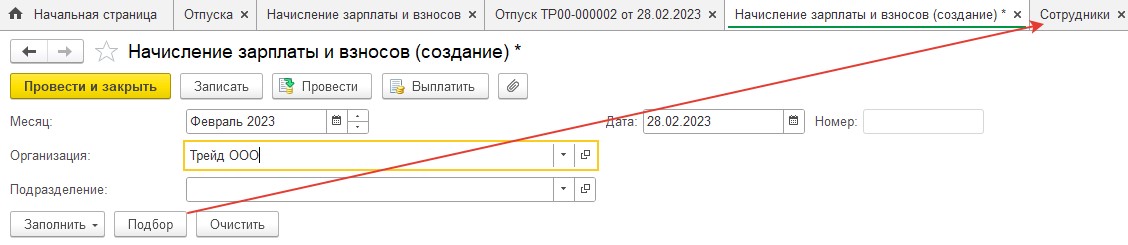

1) Воспользуемся созданием предварительного документа "Начисление зарплаты и взносов" за февраль подбором на одного сотрудника

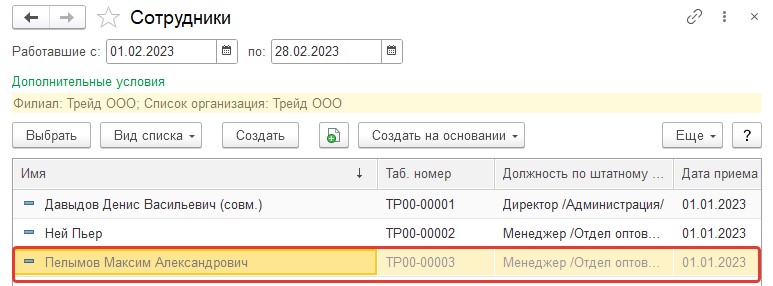

Выберем сотрудника Пелымова М.А., закроем окно подбора.

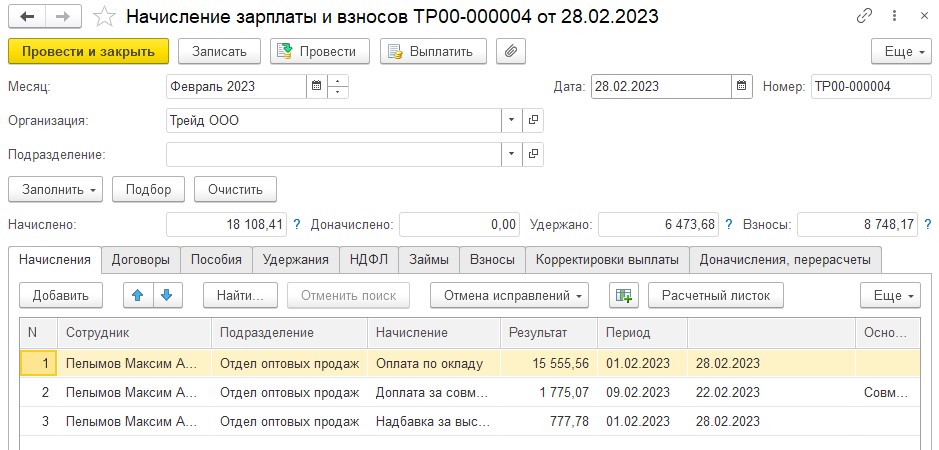

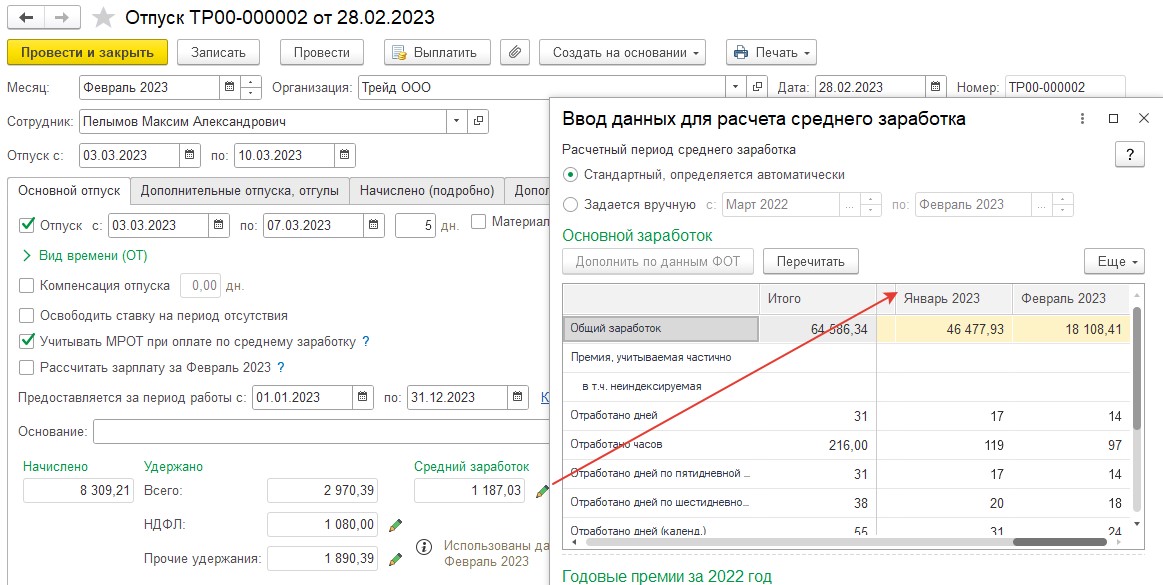

Расчет в документе будет произведен автоматически. Проведем документ.

2) Оформим приказ на ежегодный отпуск с 3 по 10 марта. При заполнении документа укажем общий период отпуска в шапке. Программа автоматически разобьет общий период отпуска по видам (основной и северный – за период работы в региональном центре). Отпуск авансом представляется за счет основного отпуска.

Рассчитаем документ.

Обратите внимание на то, что в составе среднего заработка учтены доходы за февраль.

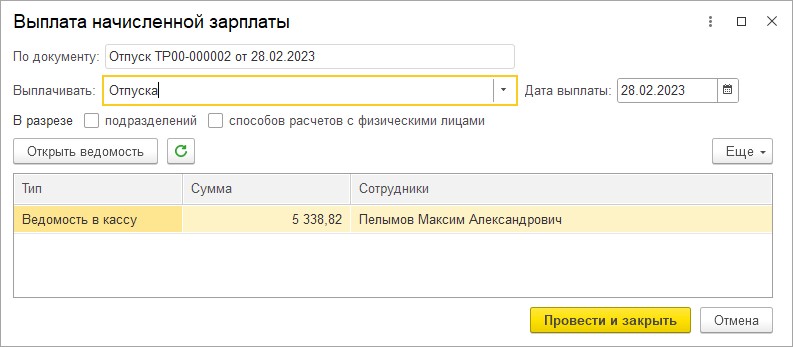

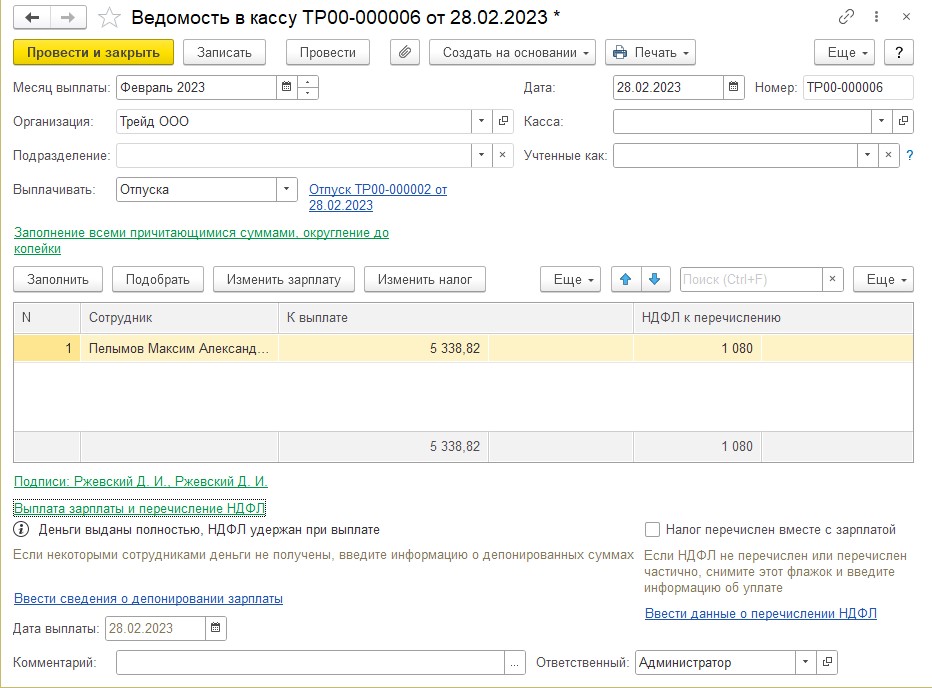

3) Проведем документ. Выведем на печать формы Т-6 и Т-60. Сформируем ведомость на выплату отпускных через кассу.

НДФЛ перечисляется позднее, снимаем флаг перечисления НДФЛ в ведомости

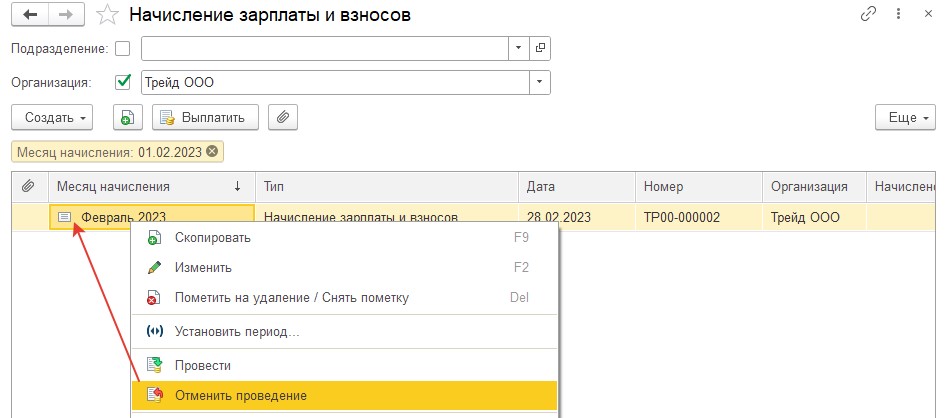

4) После расчета предварительный документ начисления зарплаты можно снять с проведения.

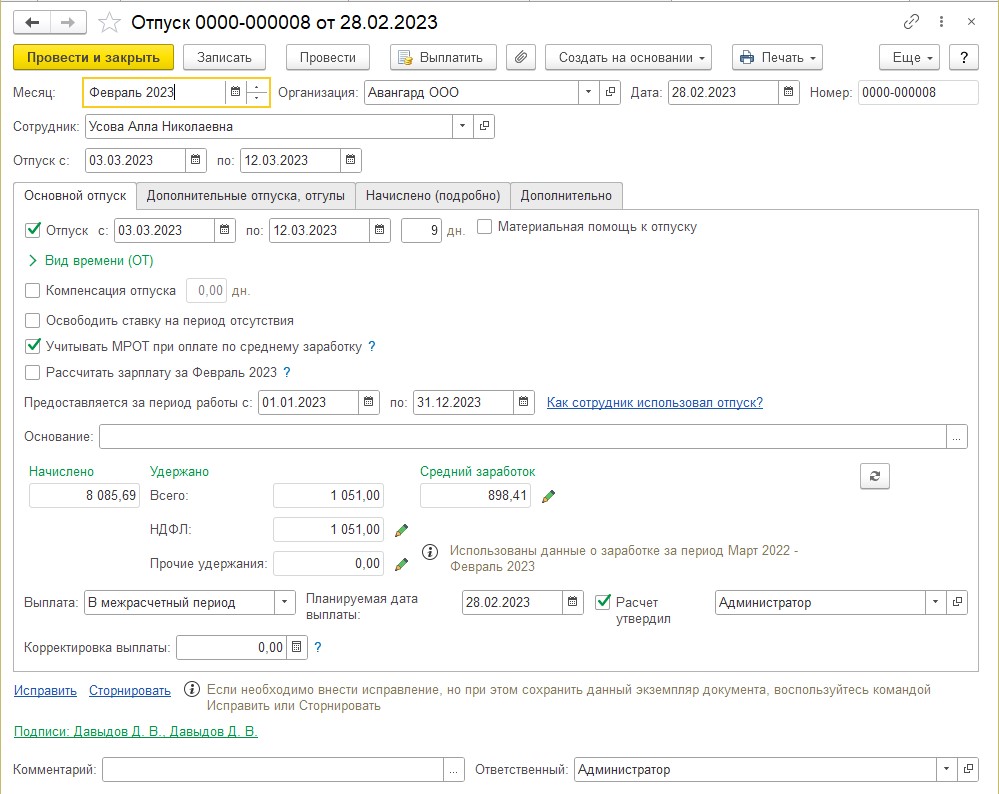

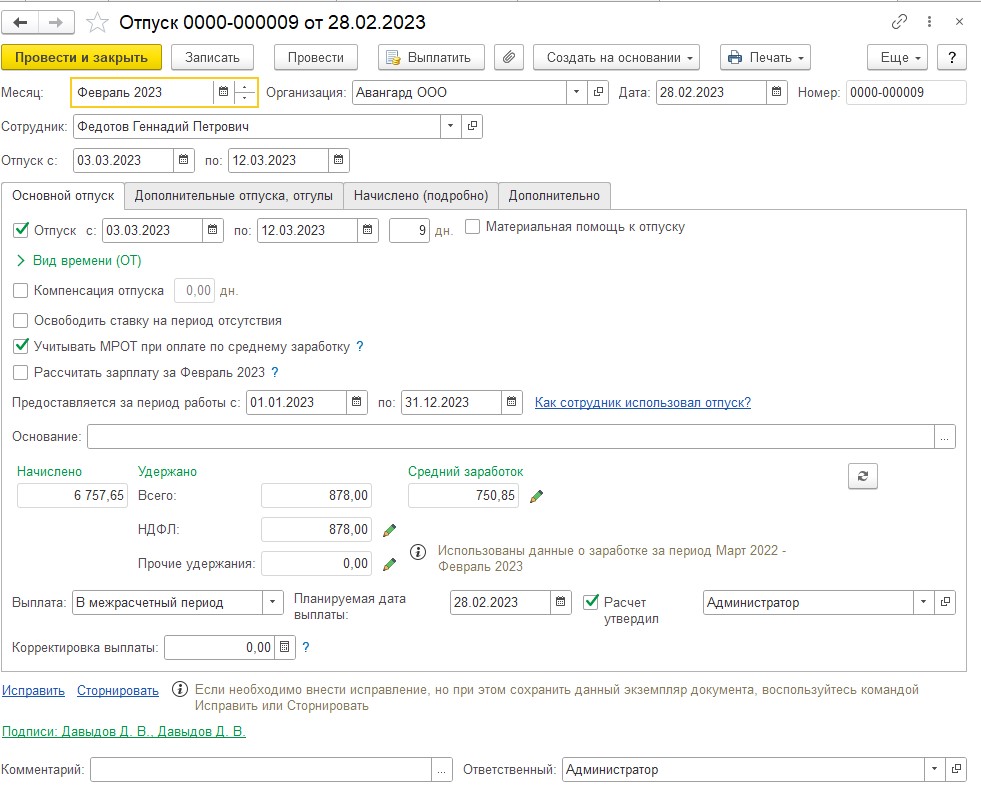

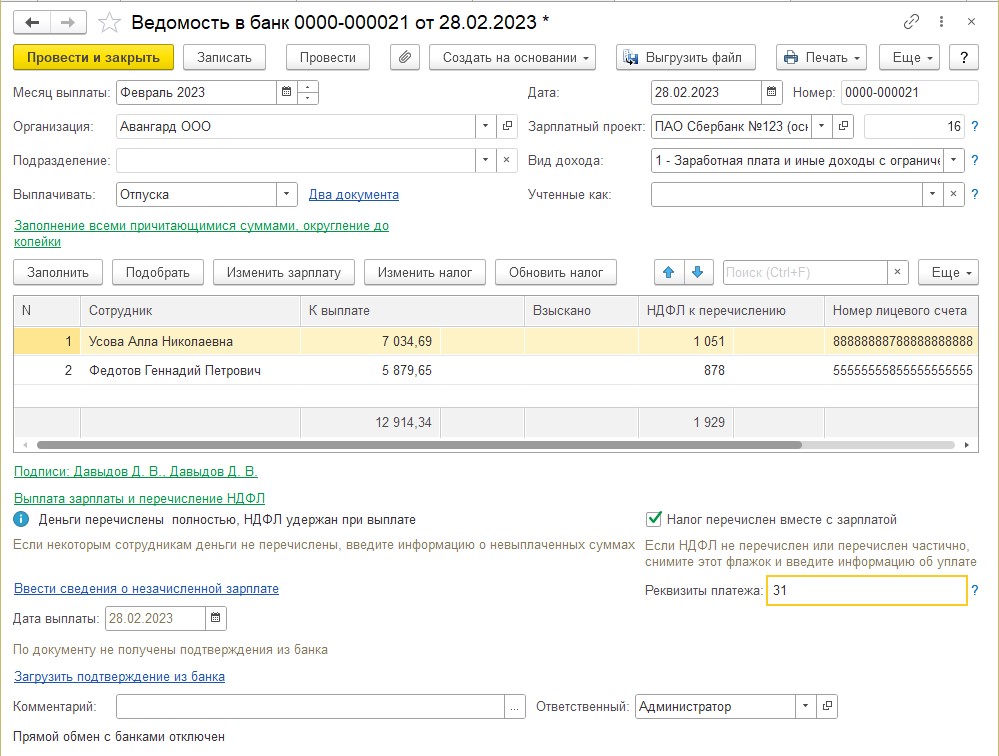

Пример 2. Сотрудникам ООО "Авангард" Усовой А.Н. и Федотову Г.П. также начисляются отпускные с 3 по 10 марта. Однако бухгалтер еще не знает, как сложится окончательная заработная плата за месяц, поэтому начисляет и выплачивает отпусные так, как есть (т.е. по данным на текущий момент).

Расчет документа Усовой А.Н.

Расчет документа Федотова Г.П. (в расчете среднего заработка в части начислений есть только суммы за январь).

После расчета зарплаты пользователю придется пересчитать данный расчет отпуска.

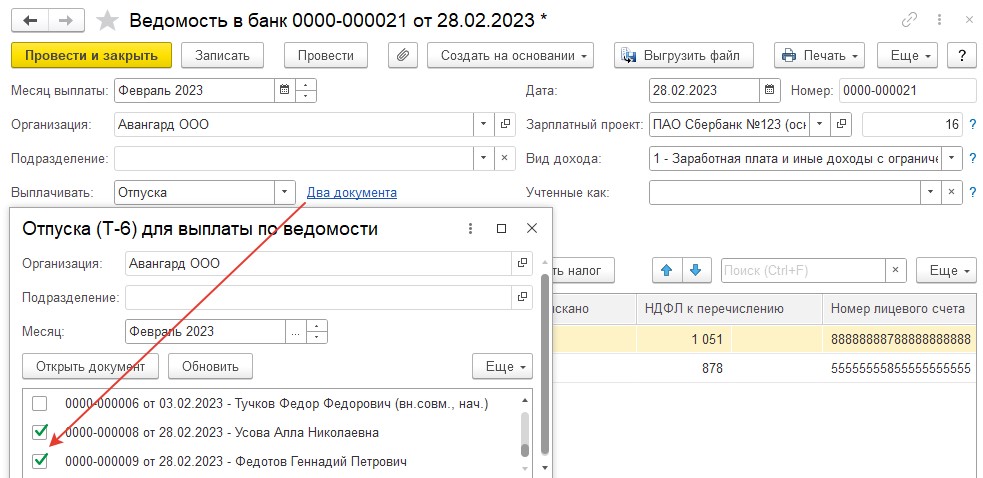

Выплата производится по ведомости в банк в 28.02., НДФЛ перечисляется вместе с отпускными (номер п/п можно указать произвольно).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.