При расчете НДФЛ могут возникнуть ситуации, когда сумма налога получилась отрицательная.

Например, при предоставлении вычетов "задним" числом, перерасчете статуса налогоплательщика, сторнировании каких-либо доходов и т.п. Кроме того, такая ситуация может возникнуть, если в разовых документах была исчислена большая сумма НДФЛ, а при окончательном расчете за месяц оказалось, что общая сумма налога должна быть меньше.

"Отрицательный" налог по умолчанию на руки сотруднику не выдается, а засчитывается в счет будущих платежей (программа определяет данную сумму как разницу между регистрами накопления, которые учитывают расчеты налогоплательщиков с бюджетом, налоговых агентов с бюджетом и регистров по взаиморасчетам с сотрудниками).

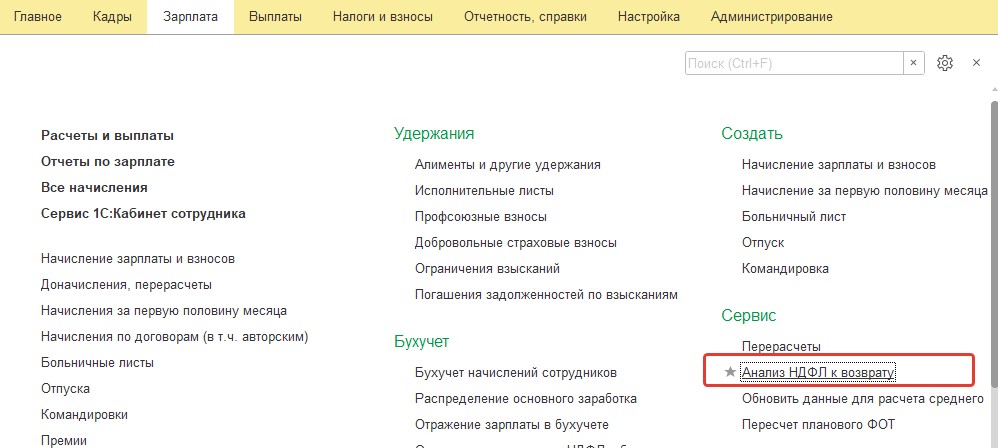

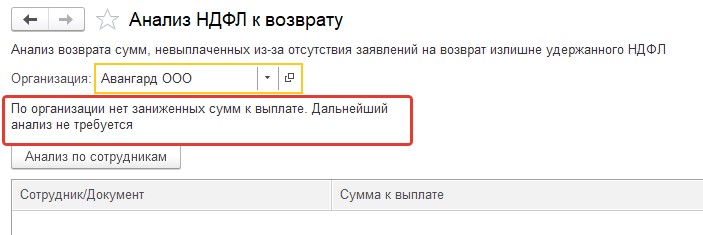

Можно проанализировать НДФЛ к возврату с помощью специального сервиса "Анализ НДФЛ к возврату" из раздела "Зарплата".

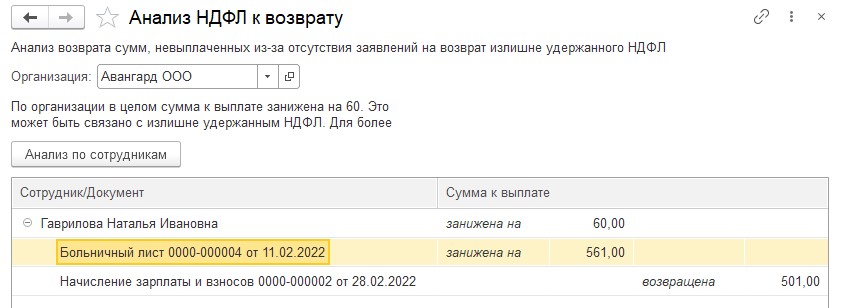

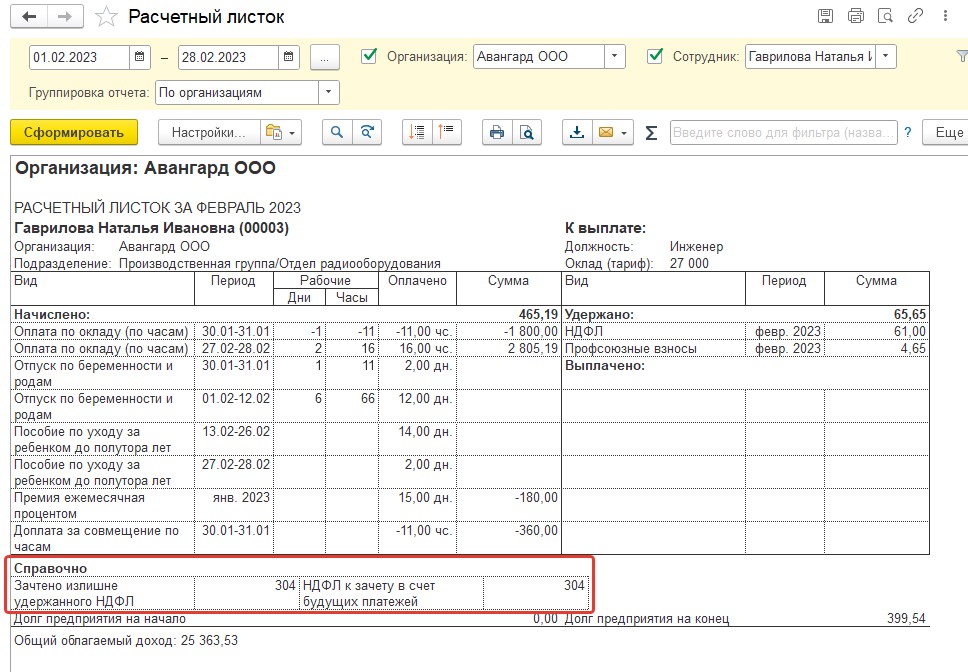

В нашей учебной базе по сотруднице Гавриловой Н.И. был произведен перерасчет зарплаты за январь. Облагаемых доходов февраля оказалось недостаточно, чтобы покрыть перерасчет. Поэтому общая сумма налога в больничном листе получилась отрицательная (см. документ "Больничный лист" в нижней части форма поле "Корректировка выплаты", также можно сформировать расчетный листок).

Если у сотрудника в текущем или последующих месяцах будут исчислены суммы налога, то излишне удержанный НДФЛ будет автоматически зачитываться в счет будущих платежей помесячно (см. документ "Начисление зарплаты и взносов", закладка "Корректировка выплаты").

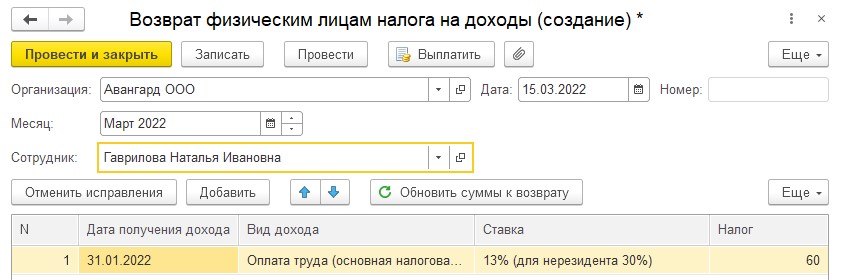

Если же сумм исчисленного налога не возникает, и/или сотрудник изъявил желание получить сумму на руки (написал заявление, при условии, что это допускается действующим законодательством), то для возврата налога можно создать документ "Возврат НДФЛ" (раздел "Налоги и взносы").

Документ создается на одного сотрудника, сумму возврата можно заполнить вручную либо по команде "Обновить суммы к возврату". Сведения, введенные данным документом, должны отражаться в налоговой отчетности отдельно.

В нашем учебном примере суммы зачтены в рамках одного месяца, поэтому дополнительные действия не требуются.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.