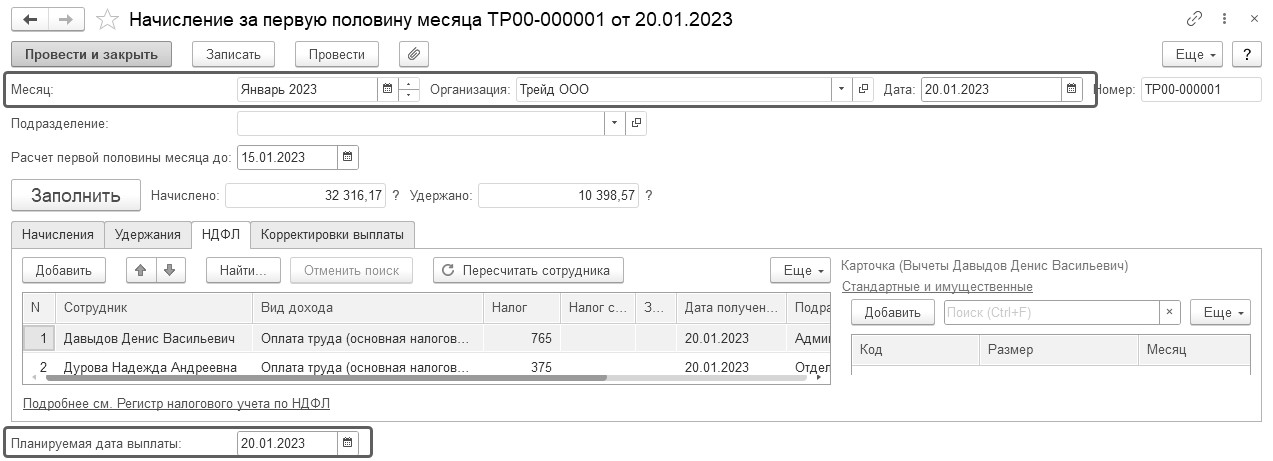

В 2023г. поменялся порядок признания доходов полученными для целей учета НДФЛ в налоговом учете: датой получения дохода считается дата его фактической выплаты для всех категорий дохода, кроме натуральных доходов. При этом введены учетные периоды по НДФЛ: с 23 числа одного месяца по 22 число следующего месяца; в январе этот период несколько меньше – с 1 по 22 число. Момент получения дохода важен для определения момента удержания налога и определения срока его перечисления. Если доход выплачен сотрудникам в период с 1 по 22 января, то налог следует заплатить не позднее 28 января (если это выходной, то не позднее первого рабочего дня за 28 числом). Доход, выплаченный после 22 числа, будет относится к следующему сроку перечисления.

Таким образом, суммы дохода рассчитываются документами по начислению сумм зарплаты. В этих же документах исчисляется НДФЛ с указанных доходов. Следует обращать внимание на дату документов-начислятелей (особенно пограничных – около 22 числа) и предварительную дату выплаты дохода, на которую рассчитывается НДФЛ (на эту дату учитывается применение вычетов, определяется статус налогоплательщика и т.п.).

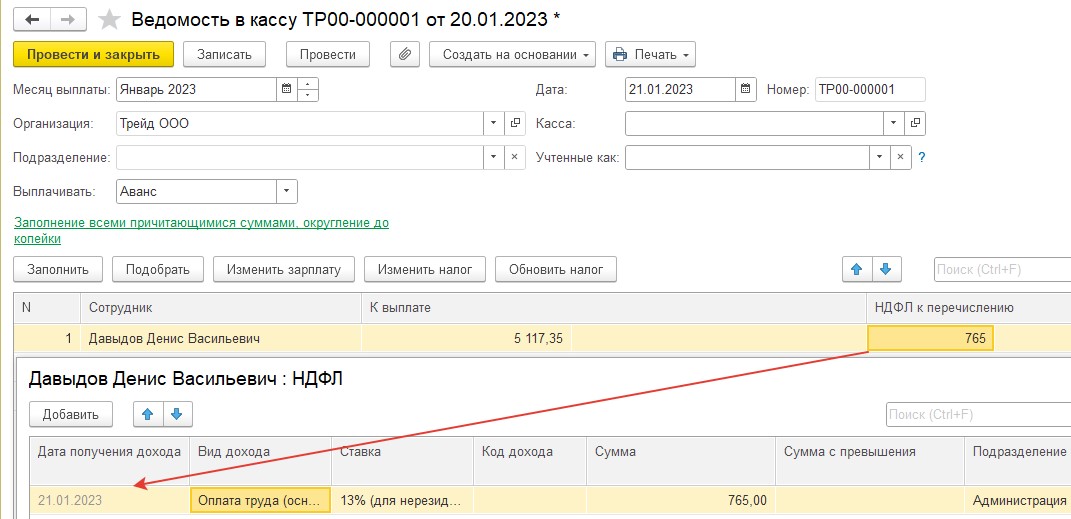

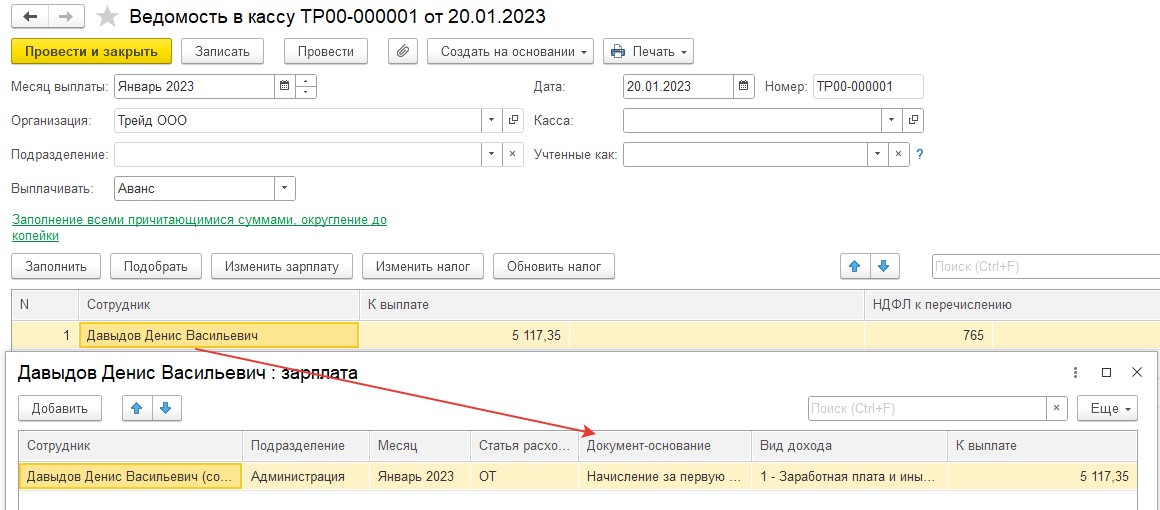

При выплате начисленных сумм сотруднику дата получения дохода для целей учета НДФЛ корректируется на дату ведомости на выплату зарплаты (для анализа будет удобнее, если дата предварительной выплаты в документе-начислении и дата фактической выплаты в ведомости на выплату будут относится к одному периоду признания доходов по НДФЛ).

В момент выплаты удерживается НДФЛ с доходов сотрудников. Удержанный налог отражается в ведомости автоматически – по умолчанию на дату ведомости на выплату (т.е. на ту же дату, на которую признается налог исчисленный).

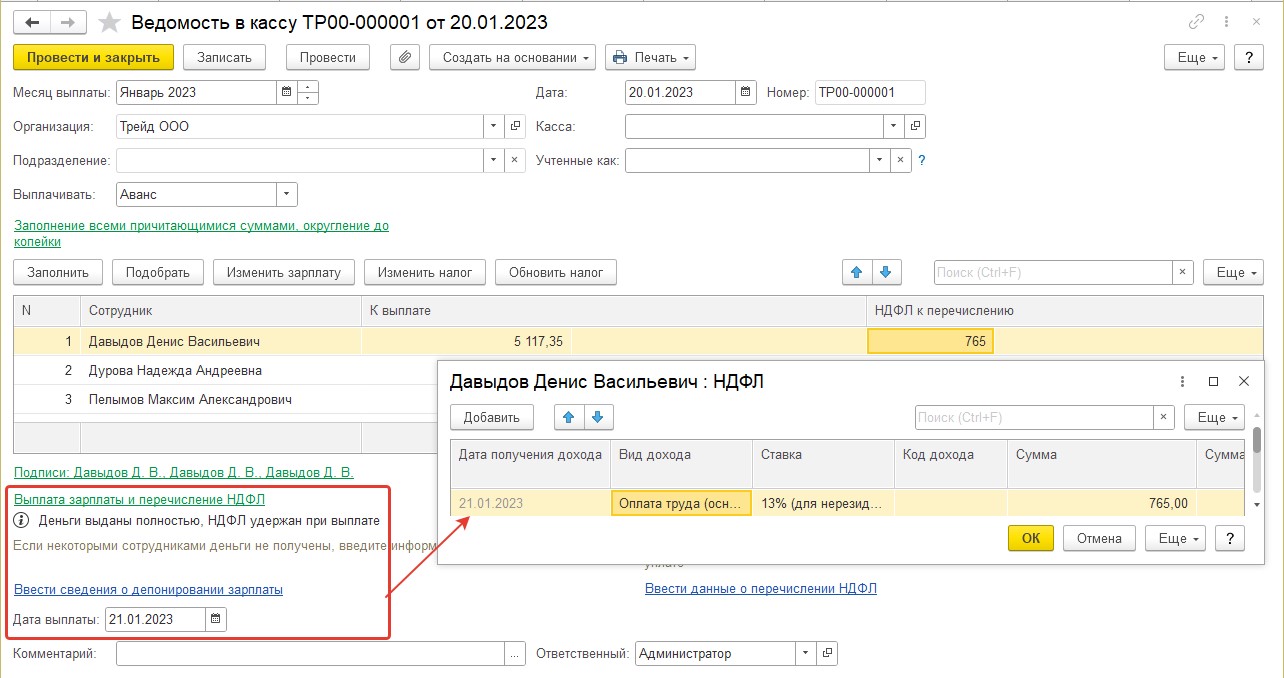

Если же ведомость на выплату создана от одной даты, а реальная выплата была произведена позднее, то дату выплаты можно уточнить:

Вариант А – в ведомости на выплату в разделе "Выплата зарплаты и перечисление НДФЛ".

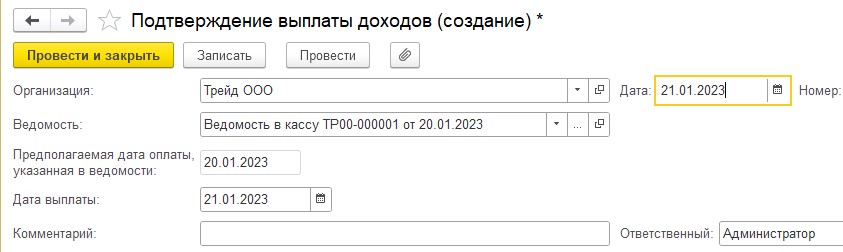

Вариант Б – введя на основании ведомости документ "Подтверждение выплаты доходов", если ведомость по тем или иным причинам уже нельзя перепровести (например, она передана в банк и не редактируется).

Важно!

Крайне нежелательно вносить ручные правки в суммы ведомостей на выплату или суммы налога. Потому что при выплате учитывается документ-начисление (а какой доход мы выплачиваем, какое у него основание, откуда исчислен налог).

Кнопки "Изменить зарплату" или "Изменить налог" могу использоваться только в исключительных случаях, с последующей проверкой расчета и учета сумм НДФЛ.

НДФЛ перечисленный в бюджет может регистрироваться следующими способами:

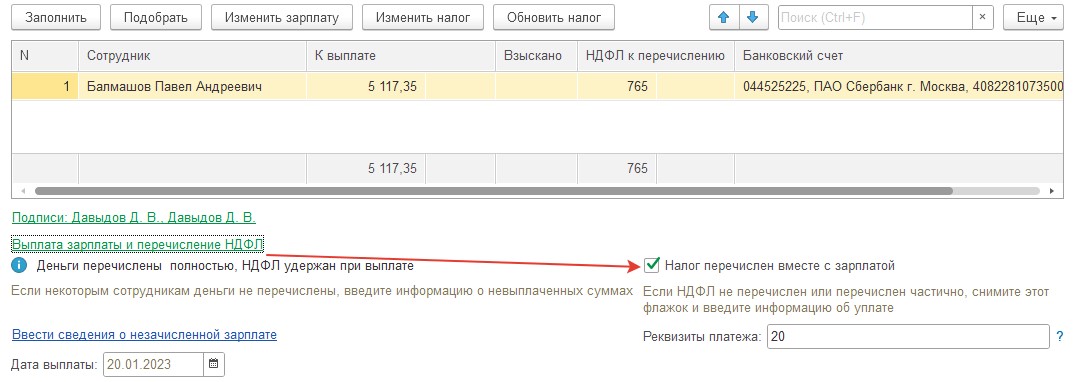

Вариант А – документами по выплате зарплаты.

При таком подходе необходимо в ведомости на выплату перейти по ссылке "Выплата зарплаты и перечисление НДФЛ" установить соответствующий флажок (обычно он установлен по умолчанию) и указать реквизиты платежного документа по уплате НДФЛ.

Вариант Б – если налог уплачен не полностью либо по иным причинам требуется зарегистрировать перечисление на другую дату, то флаг "НДФЛ перечислен вместе с зарплатой" следует снять.

В этом случае для регистрации перечисления НДФЛ вводится документ "Перечисление НДФЛ" с указанием фактических сумм уплаты налога вручную.

Практикум №79

_______________________________________________________________________________________

В учебной базе мы рассмотрим два варианта перечисления НДФЛ:

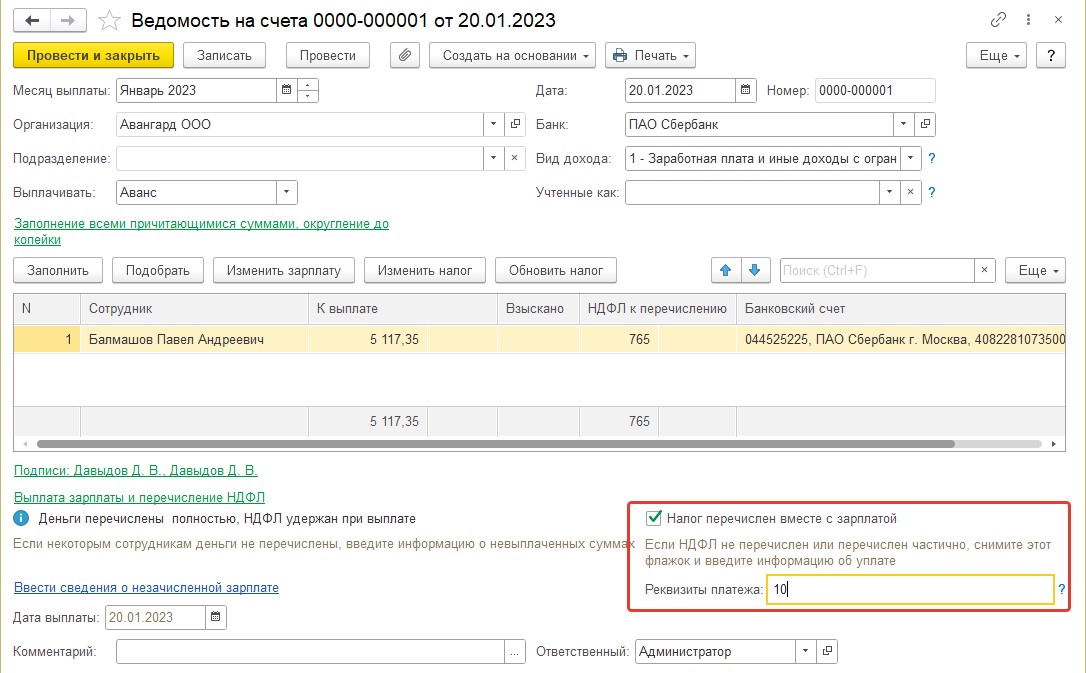

- ООО "Авангард" – НДФЛ будет перечисляться вместе с ведомостями на выплату сумм сотрудникам, поэтому для данной организации будет использоваться способ учета НДФЛ перечисленного от ведомостей.

- ООО "Трейд" - НДФЛ будет перечисляться 28 числа.

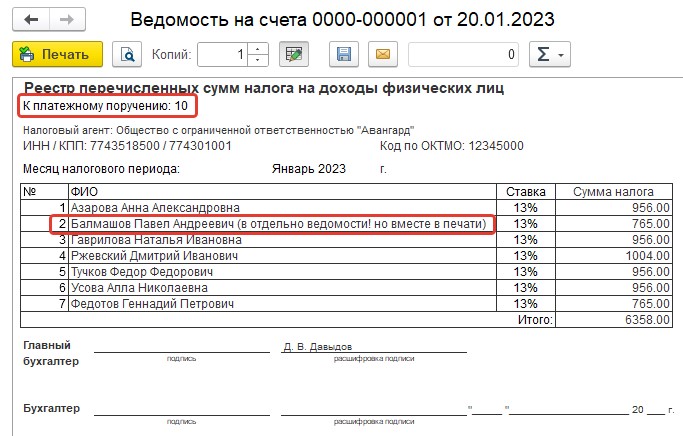

1. Следовательно, для каждой ведомости ООО "Авангард" на выплату зарплаты за месяц укажем реквизиты перечисления НДФЛ: для п/п № 10.

Пример на рисунке ниже показан для ведомости на счета, для ведомости в банк указывается аналогично.

Из ведомости можно вывести на печать реестр перечислений НДФЛ. Если в разных ведомостях указан один и тот же номер платежного поручения, то при печати они будут объединяться в один реестр (независимо от того, из формы какого документа печатается отчет).

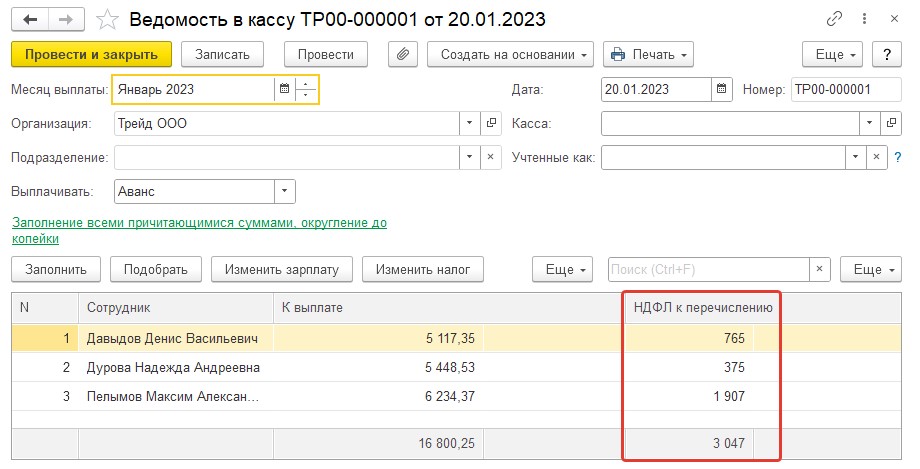

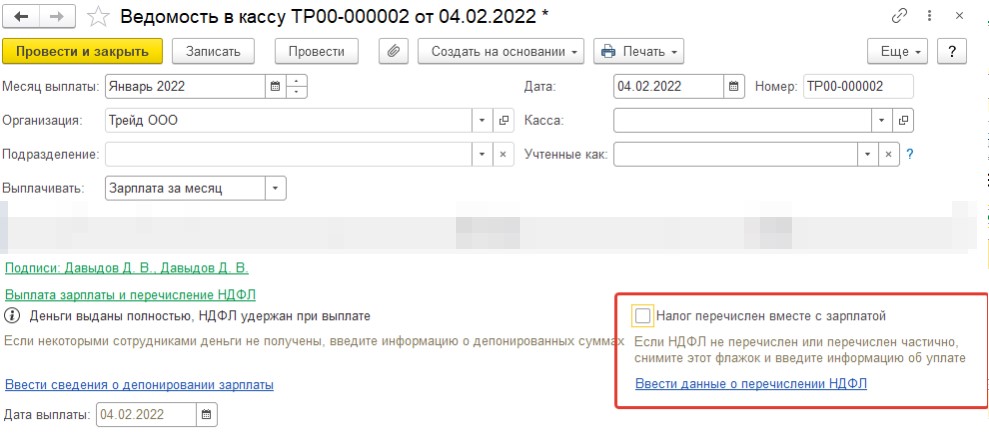

2. Для ведомости в кассу ООО "Трейд" флаг "НДФЛ перечислен вместе с зарплатой" снимается, суммы будут перечислены позднее, 28 числа.

В последующем проанализировать суммы исчисленного и уплаченного НДФЛ можно будет по отчетам из раздела "Налоги и взносы" (рассмотрено в курсе далее).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.