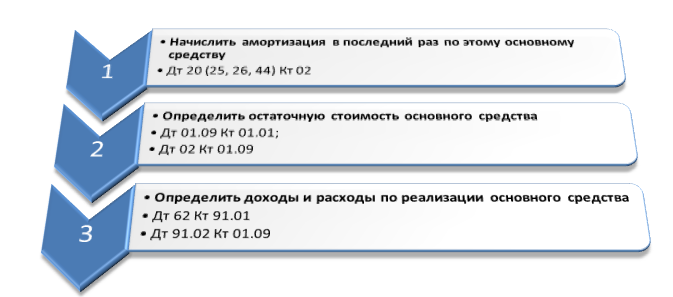

Реализация основных средств оформляется в программе специальным документом "Передача ОС" потому, что при реализации внеоборотных активов нужно выполнить сразу несколько операций:

Для отражения всех перечисленных операций в бухгалтерском и налоговом учете нельзя использовать только документ "Реализация (акты, накладные)", так как последний "не умеет" начислять амортизацию и определять остаточную стоимость основного средства.

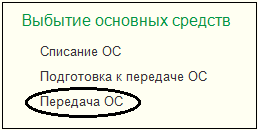

Чтобы перейти к документам реализации ОС, сначала выберите на панели разделов ОС и НМА → далее на панели навигации Выбытие основных средств → документ Передача ОС.

Чтобы перейти к документам реализации ОС, сначала выберите на панели разделов ОС и НМА → далее на панели навигации Выбытие основных средств → документ Передача ОС.

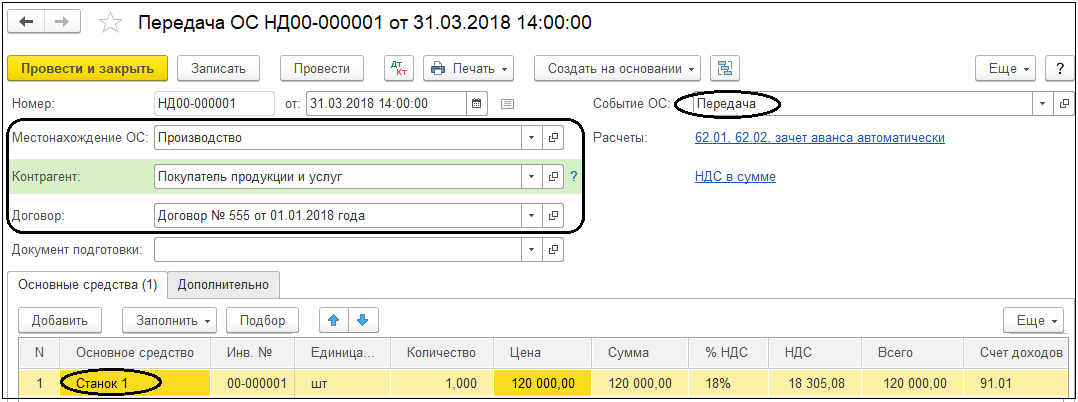

Заголовочная часть документа содержит обязательные для заполнения реквизиты. В первую очередь нужно указать дату продажи ОС, местонахождение ОС (обычно это подразделение). А также контрагента, договор и в обязательном порядке выбрать событие с основным средством из одноименного справочника.

Если по передаваемому объекту ОС был оформлен документ "Подготовка к передаче ОС", то его нужно выбрать в строке "Документ подготовки".

В табличной части документа выбирается объект основных средств, указывается сумма реализации и ставка НДС, а также счета учета доходов и расходов и НДС.

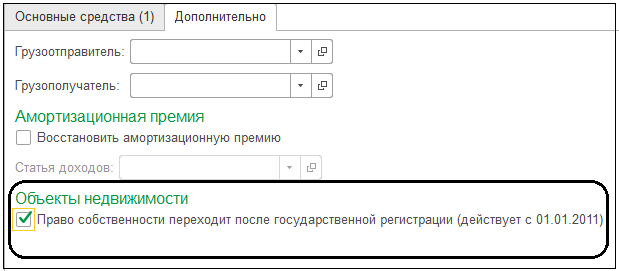

Рекомендации Минфина РФ, в частности письмо от 22.03.2011 № 07-0-10/20, говорит что до момента признания прочих доходов и расходов, то есть государственной регистрации перехода права собственности на недвижимое имущество, продавец может отражать выбывший объект на счете № 45 "Товары отгруженные", например на субсчете № 45.04 "Переданные объекты недвижимости".

В этом случае в документе "Передача ОС" на закладке "Дополнительно" устанавливается флажок "Право собственности переходит после государственной регистрации (действует с 01.01.2011)". Таким образом, в налоговом учете доход от реализации будет признан на дату передачи, а в бухгалтерском – после реализации отгруженных товаров.

Рекомендации Минфина РФ, в частности письмо от 22.03.2011 № 07-0-10/20, говорит что до момента признания прочих доходов и расходов, то есть государственной регистрации перехода права собственности на недвижимое имущество, продавец может отражать выбывший объект на счете № 45 "Товары отгруженные", например на субсчете № 45.04 "Переданные объекты недвижимости".

В этом случае в документе "Передача ОС" на закладке "Дополнительно" устанавливается флажок "Право собственности переходит после государственной регистрации (действует с 01.01.2011)". Таким образом, в налоговом учете доход от реализации будет признан на дату передачи, а в бухгалтерском – после реализации отгруженных товаров.

В момент государственной регистрации перехода права собственности формируется документ "Реализация отгруженных товаров".

В момент государственной регистрации перехода права собственности формируется документ "Реализация отгруженных товаров".

При проведении документ "Передача ОС" начисляет амортизацию за месяц, в котором проводится выбытие. А также списываются суммы начисленной амортизации, рассчитывается сумма восстановленной амортизационной премии, которая была ранее включена в затраты. При этом регламентной операцией "Амортизация и износ основных средств" при закрытии месяца уже никаких операций по данному основному средству проводиться не будет.

При реализации объекта ОС в учете отражается задолженность по взаиморасчетам.

В декларации по налогу на прибыль реализация амортизируемого имущества отражается на отдельном листе. Для корректного заполнения декларации в документе "Передача ОС" нужно выбрать правильную аналитику к счету № 91 "Прочие доходы и расходы", например субконто "Реализация основных средств".

Практикум № 54

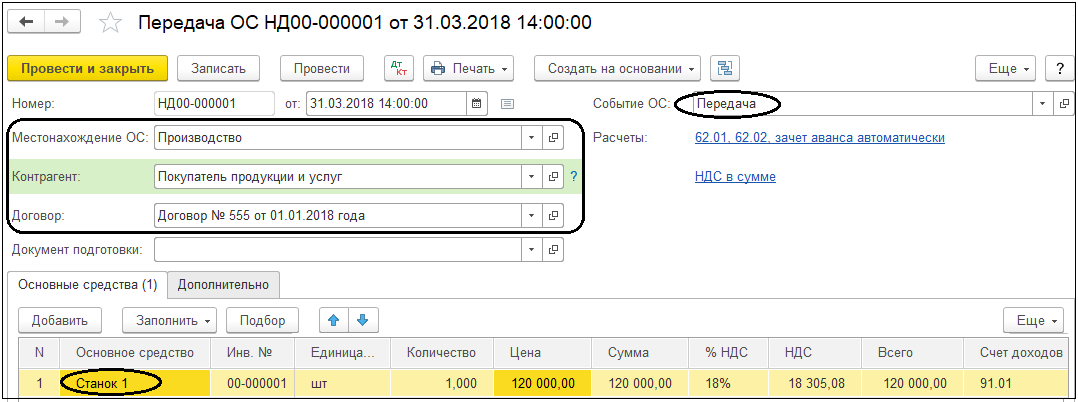

Отразите в учете 31 марта реализацию основного средства "Станок-1" стоимостью 120 000 руб. контрагенту ООО "Покупатель продукции и услуг" по договору № 555 от 1 января с помощью документа "Передача ОС". Зарегистрируйте 31 марта счет-фактуру для покупателя.

Практикум № 54

Отразите в учете 31 марта реализацию основного средства "Станок-1" стоимостью 120 000 руб. контрагенту ООО "Покупатель продукции и услуг" по договору № 555 от 1 января с помощью документа "Передача ОС". Зарегистрируйте 31 марта счет-фактуру для покупателя.

Если при реализации ОС возникает убыток, то обычно он признается расходом текущего периода. В соответствии с НК РФ в налоговом учете убыток от реализации ОС признается расходом для расчета налога на прибыль, но равномерно, в течение оставшегося срока использования ОС, начиная со следующего месяца. В типовой конфигурации "1С:Бухгатерия 8" у

чет реализации основных средств с правильным отражением убытков в налоговом учете пока не автоматизирован. Следовательно, для корректного расчета налога на прибыль в бухгалтерские и налоговые проводки нужно по мере надобности вносить ручные корректировки.

Самостоятельная работа

Отразите в учете в марте месяце продажу 1 комплекта окон и дверей контрагенту ООО "Ромашка" по договору № 333 от 1 марта на общую сумму 23 600 руб., НДС 18% сверху.

- Создайте счет на оплату 10 марта для контрагента ООО "Ромашка" на 1 комплект окон и дверей стоимостью 20 000 руб.

(НДС 18% сверху в сумме 3600 руб.) по договору № 333 от 1 марта.

- Отразите в учете 11 марта поступление аванса от контрагента ООО "Ромашка" на основании счета на оплату.

- Зарегистрируйте 11 марта счет-фактуру на аванс предоплаты с помощью обработки "Регистрация счетов-фактур на аванс".

- Отразите в учете 12 марта реализацию 1 комплекта окон и дверей контрагенту "Покупатель продукции и услуг" на основании ранее выставленного счета на оплату. Зарегистрируйте 12 марта счет-фактуру для покупателя.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.