Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

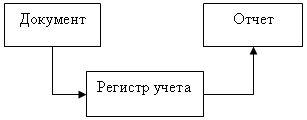

Принципы организации учета объясним на примере бухгалтерского учета, ибо то, как должен быть организован данный вид учета – это не просто пожелания разработчиков, но требования закона. В частности, закон о бухгалтерском учете (Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ) начинается с определения того, что же такое бухгалтерский учет. Согласно п.1 статьи 1 «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций». Из приведенного текста видно, что бухучет ведется путем документирования всего и вся. Что же такое «Документирование»? Документирование – это запись информации на различных носителях по установленным правилам. При этом с термином «документирование» непосредственно связано понятие «документ». В основе любого учета всегда находится документ, то есть подтверждение неких хозяйственных операций. Фактически, процесс учета можно рассмотреть как следующее движение информации:

Описать эту схему можно следующим образом: Для того, чтобы какая-то информация учета была, необходимо, чтобы она была определенным образом документирована. В результате обработки документов, входящая информация определенным образом отражается в учетных регистрах. В дальнейшем, при необходимости получить некую отчетность, она (отчетность) строится на основании тех данных, которые зарегистрированы в учетных регистрах.

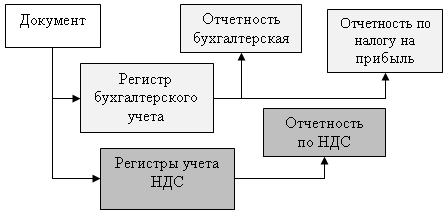

При этом следует учитывать, что для получения принципиально различной отчетности могу использоваться как различные регистры, так и общие для разных видов учета:

Один и тот же документ может как регистрировать записи только в одном регистре учета, так одновременно и в совершенно различных.

Далее подробно будет рассмотрена организация бухгалтерского учета, хотя принципы одинаковы для различных видов учета, различаются (иногда кардинально) технические принципы реализации.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.