Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

| Счет дебета | Счет кредита | Сумма |

| 10 | 60 | 100 руб. |

При работе с программами семейства «1С:Предприятие 8» следует учитывать, что все данные, которые так или иначе влияют на ведение учета, хранятся в так называемых регистрах. Регистры бывают разные: «накопления», «бухгалтерии», «сведений» и «расчета».

При работе с программами семейства «1С:Предприятие 8» следует учитывать, что все данные, которые так или иначе влияют на ведение учета, хранятся в так называемых регистрах. Регистры бывают разные: «накопления», «бухгалтерии», «сведений» и «расчета».

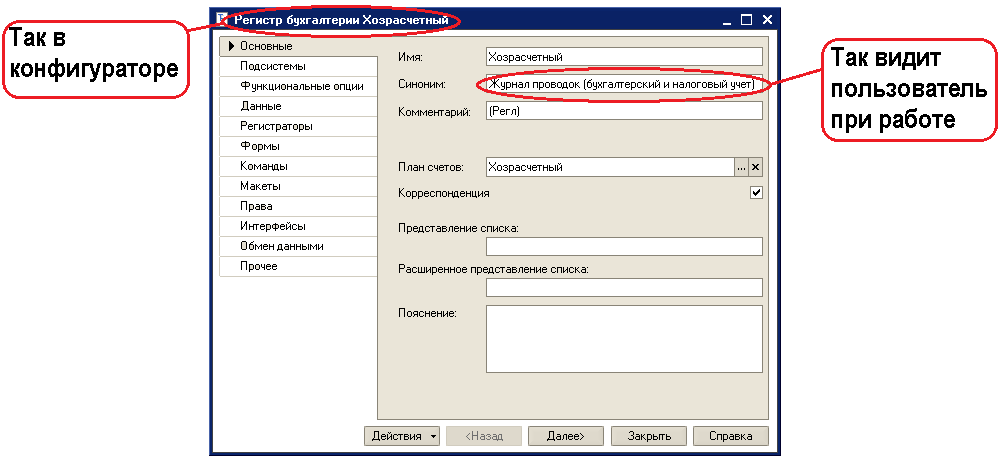

Поскольку все данные бухгалтерского учета хранятся в регистре бухгалтерии (проводках), то, как и положено, в проводке, есть список используемых счетов, то есть план счетов.

По сути, план счетов является первичным объектом по отношению к регистру: перечень бухгалтерских счетов (план счетов) существует независимо от того, есть по этим счетам проводки, или их нет, но если есть проводки, то в них обязательно должны быть указаны счета. В плане счетов задаются те признаки учета, в разрезе которых необходимо вести учет на счетах. Чаще всего такими признаками являются валютный, количественный и налоговый учет по счетам плана счетов. Поскольку бухгалтерский учет хозяйственных операций обязательно ведется в денежном выражении, то суммовой учет (учет в валюте регламентированного учета) по счетам плана счетов ведется всегда, и для его организации нет необходимости создавать дополнительный реквизит, в отличии, например, от реквизита валютного учета.

Таким образом, можно говорить о том, что в плане счетов содержатся сведения о том, что можно учитывать при отражении хозяйственных операций по данному счету, а в регистре бухгалтерии содержатся сами данные бухгалтерского учета.

Стоит понимать, что на основании одного плана счетов можно создать несколько регистров бухгалтерии. Например, на основании одного плана счетов можно создать регистр бухгалтерского учета в соответствии со стандартами Минфина РФ, и регистр бюджетирования. При этом, можно так организовать регистры учета, что на основании одного и того же плана счетов в регистре бухгалтерского учета будет вестись учет и в рублях и в валюте и в количественном выражении, в то время как по бюджетному учету по тем же счетам будут учитываться только рублевые суммы и количество, и не будут учитываться валютные суммы.

Исходя из изложенной выше взаимосвязи между регистрами бухгалтерии и планами счетов, следует весьма важный вывод: итоговые значения хранятся не по счетам бухгалтерского учета, но по каждому регистру в отдельности: с учетом его настройки и «прикрепленного» к нему плана счетов. Таким образом, нельзя сказать, что мы получаем баланс по плану счетов, поскольку к одному плану счетов может быть «подключено» множество регистров. Баланс можно получить по каждому регистру в отдельности.

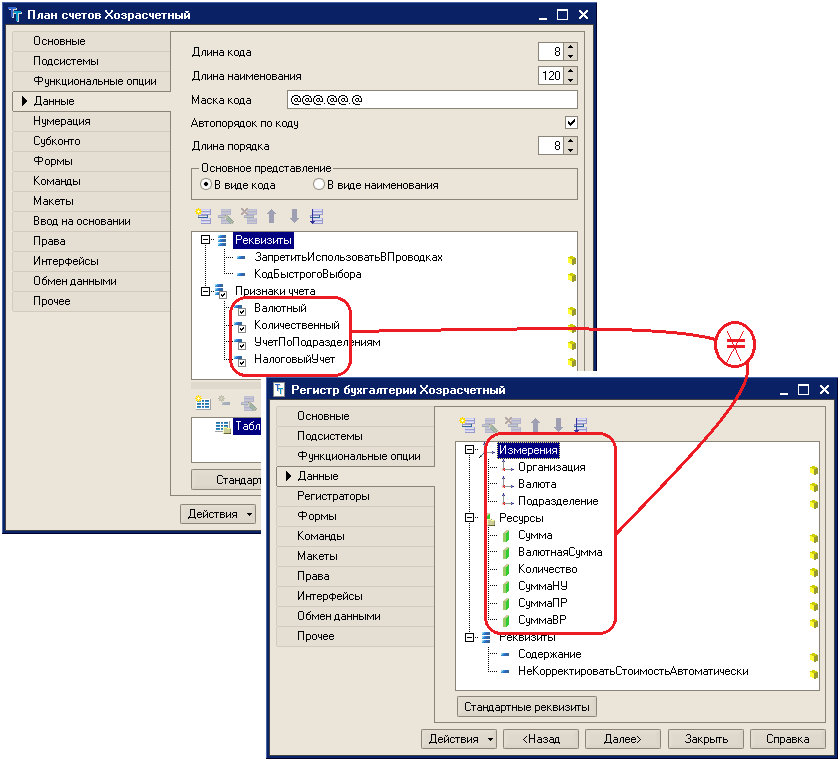

Для регистра «Хозрасчетный», ресурсов установлено больше, чем предусмотрено признаков учета в плане счетов «Хозрасчетный», то есть, хранимых данных больше, чем предусмотрено параметров для счетов бухгалтерского учета.

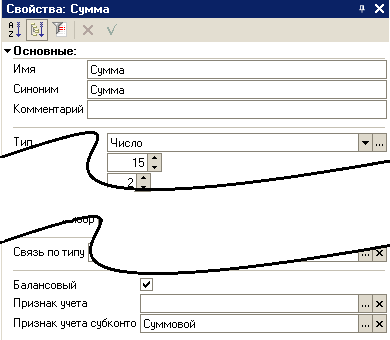

Из представленной настройки видно, что не все ресурсы регистра бухгалтерии совпадают с признаками учета по счетам плана счетов. Более того, обратившись к палитре свойств ресурса «Сумма» можно увидеть, что данный ресурс вообще не привязан к какому-либо признаку учета по счету.

Данная настройка говорит о том, что значение выбранного нами ресурса действует в целом для всей записи (проводки), а не для какого-то отдельного счета в корреспонденции. Подтверждением сказанного является включенный флажок «Балансовый», указывающий на то, что данный ресурс (число) будет введен однократно и будет единым и для дебетового и для кредитового счета.

Таким образом, можно утверждать, что регистр, во-первых, обеспечивает формирование записи в разрезе каждого счета с учетом только тех признаков учета, которые подключены в качестве ресурсов данного регистра бухгалтерии. Во-вторых, регистр позволяет хранить отдельные числовые значения не в разрезе счетов, а в разрезе текущей записи (проводки) в целом.

Любая запись в регистре бухгалтерии фактически является единичной проводкой, изменяющей состояние учета. Данный процесс (изменение состояния регистра) называется «движение регистра».

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.