Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Синтетический учет – это учет в разрезе максимально укрупненных групп объектов учета. Основными элементами синтетического учета в рамках бухгалтерского учета являются счета плана счетов. Каждый из показателей, расшифровывающих значение синтетического счета можно, в принципе, назвать аналитическим показателем.

Аналитический учет – это учет, который позволяет проанализировать состояние синтетического учета. Под аналитическим учетом подразумевают разукрупнение показателей синтетического учета, в результате которого появляется список аналитических показателей. Например, значение синтетического счета учета материалов можно представить как совокупность значений аналитических показателей – материалов. Таким образом, каждый из материалов выступает аналитическим объектом. В свою очередь, конкретный материал можно рассмотреть в разрезе мест хранения и т.д.

Схем организации аналитического учета достаточно много, но наиболее популярными являются две из них: многоуровневая и многомерная. Кроме этих схем, программа «1С:Предприятие 8» позволяет организовать так называемую пооперационную аналитику.

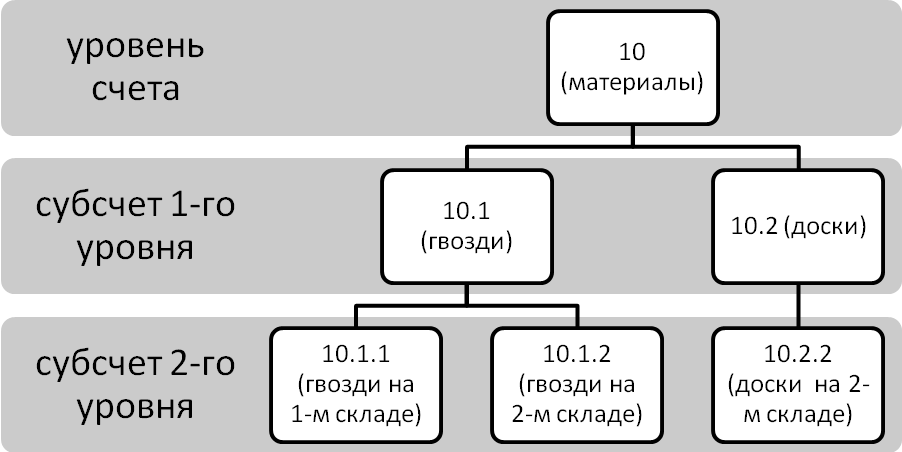

Данная схема построения аналитического учета основана на открытии к синтетическим счетам бухгалтерского учета аналитических субсчетов. Схематично данную модель аналитического учета можно представить следующим образом.

Например, можно принять следующую схему аналитического учета для синтетического счета 10 «Материалы»:

В результате, мы можем получить следующие итоги:

Данная схема аналитического учета обладает, несомненно, простым алгоритмом и легкостью восприятия. Однако имеются и свои недостатки. Так, например, если есть необходимость изменить код аналитического счета учета материала «Гвозди», придется вносить изменения во все соответствующие субсчета, что может быть весьма затруднительно при большом объеме данных и количестве уровней. Кроме того, чтобы получить остатки по конкретному складу по всем материалам придется складывать соответствующие остатки, в то время как для получения остатков по материалу, достаточно посмотреть соответствующее сальдо по субсчету. Отсюда следует вывод, что аналитические данные об остатках одного материала получить намного проще, чем аналитические данные об остатках всех материалов на каком-то выбранном складе.

Аналитический учет, построенный по многомерной модели, позволяет избежать недостатков, присущих многоуровневой схеме. Однако данная модель также обладает своими недостатками, в частности, сложностью внутренней организации.

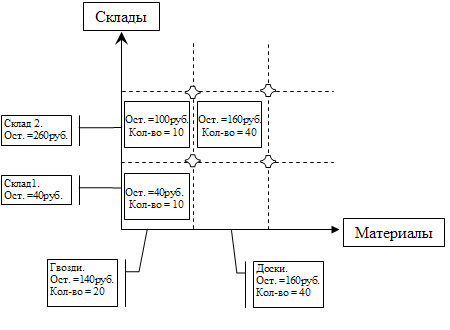

Модель многомерного учета позволяет хранить данные аналитического учета независимо друг от друга. Проиллюстрируем это на следующем примере. На предприятии синтетический учет материалов ведется на счете 10, имеется два места хранения материалов: склад№1 и склад №2; есть два вида материала: доски, гвозди.

Из схемы можно сделать следующие выводы. Многомерный учет представляет собой пространство (в рассматриваемом случае всего два измерения, но может быть и неограниченно много). Каждое из измерений представляет собой отдельный вид аналитического учета: для рассматриваемой задачи – это «Материалы» и «Склады». В точках пересечения (узлах) хранятся сведения о соответствующих остатках и оборотах.

Таким образом, если необходимо получить значение остатка одного материала по одному из складов, достаточно «спозиционироваться» на соответствующем узле. Если необходимо получить суммарный остаток по конкретному материалу по всем складам, достаточно сложить значения по соответствующему столбцу, и наоборот, если необходимо получить остаток по конкретному складу по всем хранящимся на нем материалам, достаточно просуммировать значения по соответствующей строке.

Не трудно понять, что скорость получения итоговых данных не зависит от того, что мы хотим посмотреть: конкретный материал на разных складах, или все материалы на одном складе. Кроме того, при необходимости внесения изменений в один из объектов аналитического учета потребуется изменить только соответствующее значение на измерении, поскольку все данные хранятся на «пересечении координат», а не по конкретным объектам учета.

К недостаткам подобной организации аналитического учета следует отнести техническую сложность построения многомерного пространства, а также сложность поиска (позиционирования) в данном пространстве.

Рассмотренные выше схемы организации аналитического учета были непосредственно связаны со счетами синтетического учета. Однако, если учесть, что все итоговые значения хранятся не в разрезе плана счетов, а в разрезе регистра учета (журнала проводок), что было рассмотрено выше, можно сделать вывод о том, что в рамках программы «1С:Предприятие 8» можно реализовать и пооперационную аналитику, то есть аналитику, привязанную к записи в регистре (проводке).

Теоретически, данная схема аналитического учета характеризуется тем, что у счетов нет аналитических субсчетов или привязки к объектам аналитического учета. В проводке указываются только синтетические счета, однако имеется возможность ко всей проводке добавить определенные объекты аналитического учета, актуальные для всей проводки. Так, например, аналитический учет по счету 10 «Материалы» стандартно ведется в разрезе материалов и мест хранения, а по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе контрагентов и договоров.

Применение пооперационной аналитики позволяет обойти ограничения по используемым объектам аналитики. В операции поступления материалов от поставщика можно указать только синтетические счета 10 и 60, а аналитические объекты (материалы, место хранения, контрагента, договор и пр.) можно указать в целом для всей проводки. В дальнейшем, при анализе счета будет происходить отбор соответствующих проводок, и группировка по определенным объектам аналитики. Таким образом, автоматически организуется аналитический учет по счету 10 в разрезе, например, контрагентов, и наоборот, по счету 60, в разрезе материалов, поступивших от контрагента.

Недостатком подобного рода аналитического учета следует признать сложность получения итоговых данных (приходится перебирать все записи), а также «лишняя» аналитика по синтетическим счетам.

| Запись в регистре (проводка) | |||||||

| Счет Дт | Счет Кт | Сумма | Кол-во | Аналитика 1 | Аналитика 2 | Аналитика 3 | Аналитика 4 |

| 10 | 60 | 20000 | 150 | гвозди | Склад №2 | Партия №8 | ООО «Ромашка» |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.