Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Почти у всех организаций бывают случаи, когда поставщик одновременно является и покупателем товаров (работ, услуг). В результате этого становится необходимым произвести зачет взаимных требований. Этот зачет необходимо оформить документально, т.е. подается заявление о зачете взаимных требований. Затем составляется акт о зачете взаимных требований.

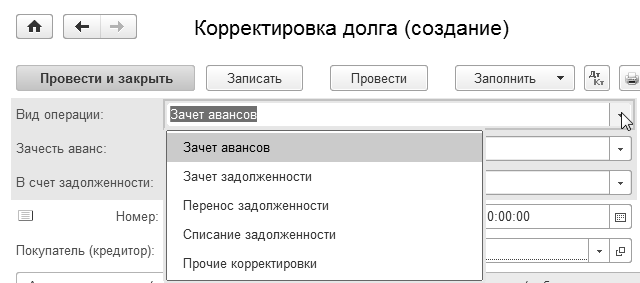

В программе присутствует документ "Корректировка долга", который используется в тех случаях, когда появляется необходимость произвести взаимозачет, перенести или списать задолженность контрагентов без оплаты денежных средств. Документ "Корректировка долга" начинают заполнять с выбора вида операции, которые представлены на рисунке (рис. 13.1).

Рис. 13.1. Список видов операций документа "Корректировка долга"

Если выбирается вид операции "Зачет авансов", то необходимо сообщить системе о том, чьи авансы засчитываются (покупателя или поставщика). Далее следует сообщить системе чем авансы засчитываются:

В счет задолженности покупателя (покупателя перед нашей организацией, или третьего лица перед нашей организацией);

В счет задолженность поставщику (нашей организации перед поставщиком, или нашей организации перед третьим лицом).

Если задолженность перебрасывается с одного контрагента на другого контрагента, то выбирается вид операция "Перенос задолженности".

Если есть безнадежные долги, которые следует списать, а также при погашении задолженности не денежными средствами, то выбирается вид операции "Списание задолженности".

Если необходим взаимозачет (двухсторонний или трехсторонний), то выбирается вид операции "Зачет задолженности".

Если, по каким-то причинам для отражения фактов хозяйственной жизни не подходят виды операций, описанные выше, то можно воспользоваться методом отражения операции, сообщая системе правую и левую части проводок, которые должны получиться.

В табличной части выбирается вид задолженности: "Задолженность покупателя (дебиторская задолженность)" или "Задолженность перед покупателем (кредиторская задолженность)".

Под дебиторской задолженностью понимают все выражаемые в денежной форме обязательства организаций (физ. лиц) перед данной организацией. Дебиторская задолженность, ожидаемая к оплате в течение текущего года, в балансе указывается на стороне актива.

Кредиторская задолженность – это задолженность нашего предприятия перед поставщиками, выраженная в денежной форме.

Документ "Корректировка долга" производит корректировку задолженности только в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом.

К документу "Корректировка долга" можно обратиться при помощи меню "Панель разделов/Покупки/Панель навигации/Расчеты с контрагентами/Корректировка долга" или "Панель разделов/Продажи/Панель навигации/Расчеты с контрагентами/Корректировка долга".

В программе один документ "Реализация (акт, накладная, УПД)" с видом операции "Услуги" используется для отражения операций по оказанию одной или нескольких видов услуг для одного контрагента по одному договору. Нам этот документ придется делать в следующем упражнении.

Взаимная задолженность фиксируется актами, подписанными двумя сторонами.

Упражнение № 13.1.

13.02.2026 года ООО "Торговый дом" по договору № 3 от 11.02.2026 года продал оборудование для обработки пластмасс ООО "ИНКОМ ПЛЮС". Оплату за оборудование в сумме 384 300 руб. организация "ИНКОМ ПЛЮС" не произвела. Документ "Поступление (акт, накладная, УПД)" в базу занесен.

17.02.2026 года ООО "Торговый дом" по договору № 12 от 11.02.2026 года продал фены ООО "ИНКОМ ПЛЮС". Оплату за фены в сумме 12 200 руб. организация "ИНКОМ ПЛЮС" не произвела. Документ "Поступление (акт, накладная, УПД)" в базу занесен.

Но 27.02.2026 года организация ООО "ИНКОМ ПЛЮС" по договору № 15 от 25.02.2026 года "Ремонт оборудования" оказала услуги для ООО "Торговый дом" на сумму 400 000 руб., который нам эту сумму не оплатил.

Цель ООО "ИНКОМ ПЛЮС" – зарегистрировать оплату контрагента ООО "Торговый дом" путем зачета взаимных требований в сумме 396 500 руб.

Схема действий:

27.02.2026 года создайте документ "Реализация (акт, накладная, УПД)". Окажите услугу "Ремонт оборудования" контрагенту ООО "Торговый дом" по договору № 15 от 25.02.2026 года на сумму 400 000 руб., НДС 22% в том числе. Покупателю услуги выданы акт и счет-фактура.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация (акт, накладная, УПД)")

Элемент "Ремонт оборудования" занесите в папку "Услуги". Укажите номенклатурную группу "Услуги оказываемые".

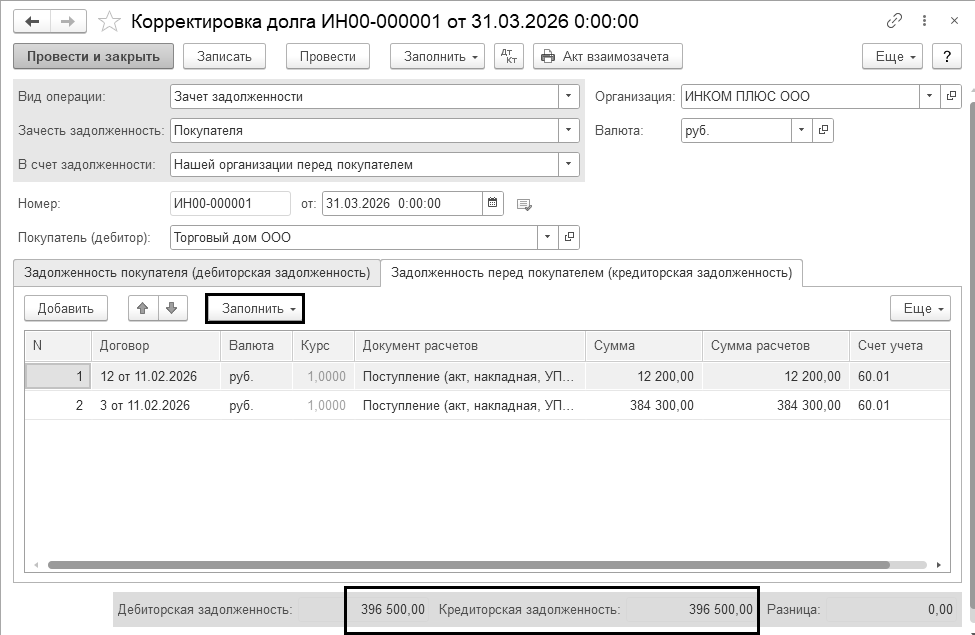

31.03.2026 года создайте документ "Корректировка долга". Вид операции "Зачет задолженности". Взаимозачет можно проводить на сумму 396 500 руб. (рис. 13.2).

(меню "Панель разделов/Продажи/Панель навигации/Расчеты с контрагентами/Корректировка долга")

Документ состоит из закладок: "Задолженность покупателя (дебиторская задолженность)", "Задолженность перед покупателем (кредиторская задолженность)".

Заполните сразу табличные части закладок, нажав кнопку "Задолженность все задолженности остатками по взаиморасчетам". На закладке "Задолженность покупателя (дебиторская задолженность)" замените сумму 400 000 руб. на сумму 396 500 руб. Иначе документ не проведется (рис. 13.2).

Рис. 13.2. Форма окна документа "Корректировка долга"

Проведенный документ сформирует проводку:

Д 60.01 К 62.01 на сумму 396 500 руб.

В результате такой операции ООО "Торговый дом" останется должен ООО "ИНКОМ ПЛЮС" сумму 3 500 руб.

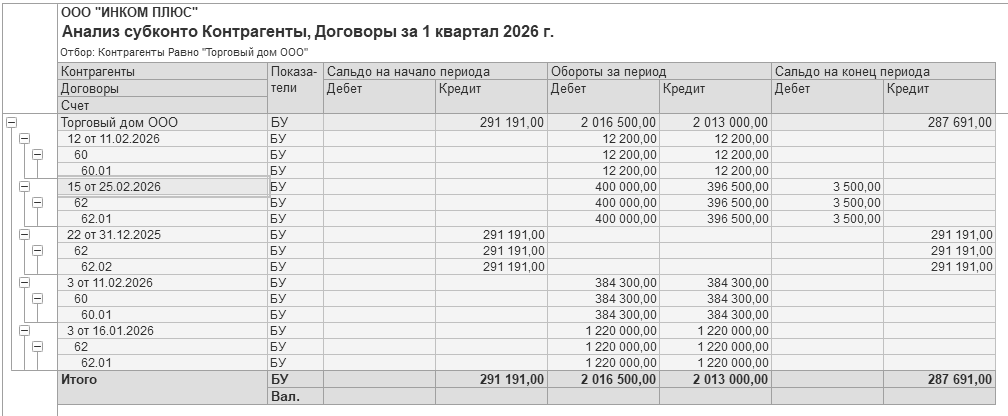

Сформируйте отчет "Анализ субконто" за 1 квартал 2026 года, по видам субконто "Контрагенты" и "Договоры", с отбором по ООО "Торговый дом", по субсчетам.

По договору № 15 "Ремонт оборудования" контрагент ООО "Торговый дом" остался должен ООО "ИНКОМ ПЛЮС" сумму 3 500 руб. (рис. 13.3).

Рис. 13.3. Фрагмент отчета "Анализ субконто"

Для просмотра практических примеров по учету взаиморасчетов с контрагентами можно воспользоваться информационной системой 1С:ИТС. Для этого перейдите на сайт ИТС по адресу www.its.1c.ru. Раздел "Инструкции по учету в программах 1С".

Упражнение № 13.2.

В 2025 году ООО ИНКОМ ПЛЮС получила полную предоплату от ООО "Торговый дом" по договору № 22 от 31.12.2025 за предстоящие работы в сумме 291 191 руб. и уплатила с нее НДС в размере 48 531,84 руб. (291 191 руб. × 20 ÷ 120). Вспомните ввод остатков по счетам 76.АВ и 62.02.

С 01.01.2026 ставка НДС составляет 22%. Стороны подписали дополнительное соглашение к договору, согласно которому стоимость работ увеличится на разницу НДС 2% и составит 296 044,18 руб. (в т. ч. НДС 53 385,02 руб.).

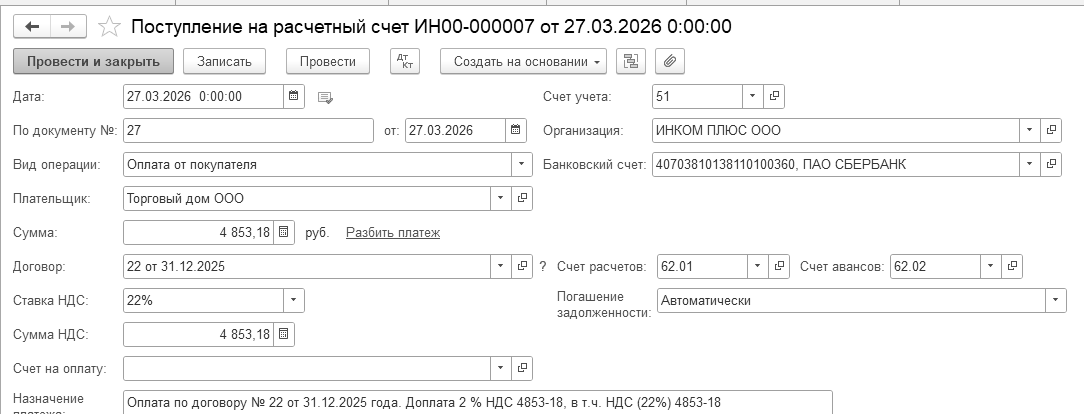

Покупатель произвел доплату 27.03.2026 года в сумме 4 853,18 руб.

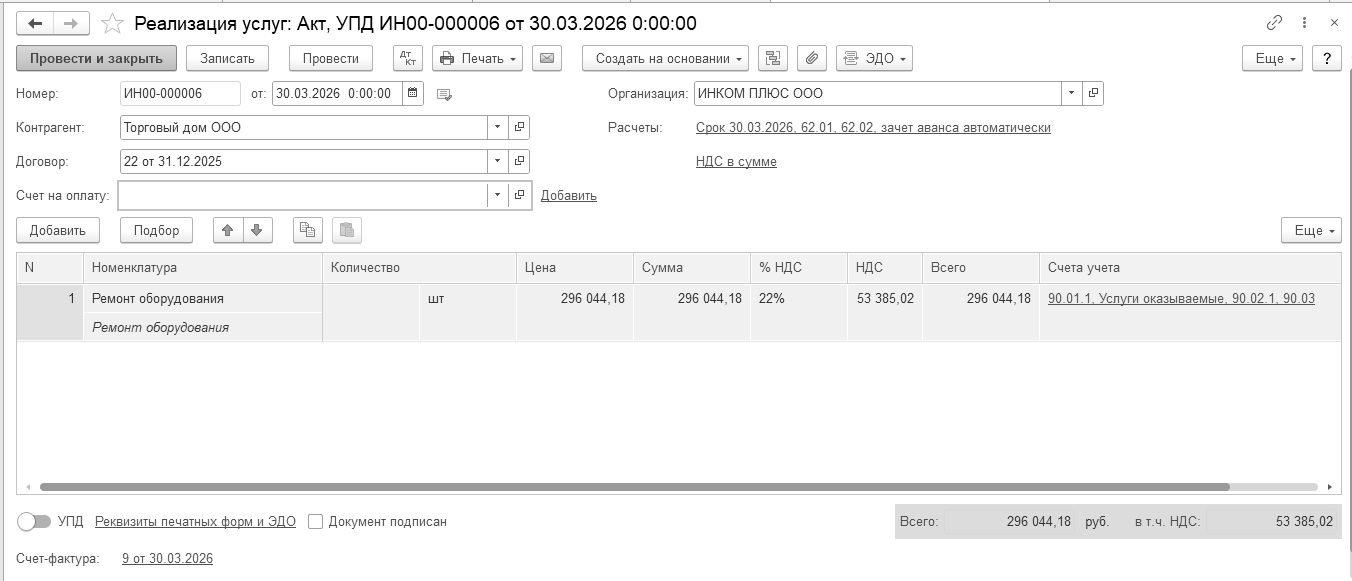

30.03.2026 года отремонтировано оборудование для ООО "Торговый дом" на сумму 296 044,18 руб., в т. ч. НДС 22% - 53 385,02 руб.

Цель – оказать услугу, выписать и выдать покупателю счет-фактуру на бумажном носителе. Зачесть предоплату, полученную в 2025 году. Получить проводку по зачету предоплаты: Д 62.02 К 62.01 – 291 191 руб. Получить от покупателя 2% НДС по доп. соглашению – 4 853,18 руб.

Схема действий

27.03.2026 года получить от покупателя Торговый дом доплату 2% НДС в сумме 4 853 руб., оформить документ "Поступление на расчетный счет". Доплата получена до отгрузки товаров (рис. 13.4).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/+Поступление")

Пояснения: в случае, если по соглашению сторон покупатель производит с 01.01.2026 доплату НДС в размере 2%, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует признавать доплатой суммы налога.

Рис. 13.4. Форма окна документа "Поступление на расчетный счет", проводки

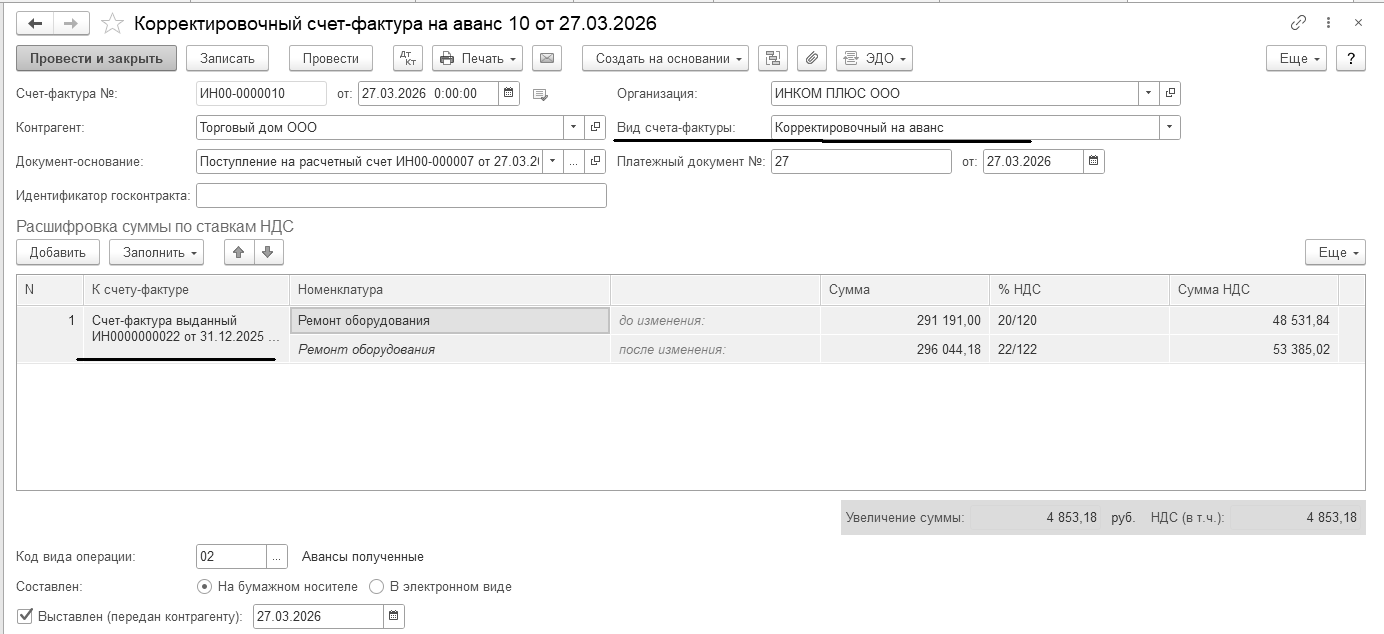

Выставить покупателю корректировочный счет-фактуру на разницу в сумме 4 853,18 руб. (рис. 13.5).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/+Поступление")

Нужно оформить счет-фактуру на основании документа "Поступление на расчетный счет".

Продавец при получении доплаты НДС в размере 2% должен выставить покупателю корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 20/120, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

На основании такого корректировочного счета-фактуры покупатель вправе произвести вычет доплаты НДС в размере 2%.

Поскольку на сумму доплаты НДС выставляется корректировочный счет-фактура, необходимо в поле "Вид счета-фактуры" заменить установленное по умолчанию значение "На аванс" на новое значение "Корректировочный на аванс" (записать и найти в списке счетов-фактур выданных).

В измененной табличной части документа необходимо указать в графе "К счету-фактуре" реквизиты счета-фактуры на аванс (в 2025 году), к которому составляется корректировочный счет-фактура. После этого автоматически будут заполнены стоимостные показатели табличной части, причем как "до изменения", так и "после изменения".

Рис. 13.5. Форма окна документа "Корректировочный счет-фактура на аванс", проводки

30.03.2026 года оформить документ "Реализация (акт, накладная, УПД)".

(меню "Панель разделов/Продажи/Панель навигации/Продажи/

Реализация (акты, накладные, УПД)")

Заполненный документ и проводки документа реализации представлены на рисунке 13.6.

Д 90.02.1 К 41.01 - на себестоимость реализованных товаров;

Д 62.02 К 62.01 - на сумму предоплаты и сумму доплаты налога, засчитываемую в счет оплаты отгруженных товаров с НДС, в размере 291 191 руб. + 4 853,18 руб.;

Д 62.01 К 90.01.1 - на стоимость отгруженных товаров с НДС в размере 296 044,18 руб.;

Д 90.03 К 68.02 - на сумму НДС, начисленную при отгрузке товаров, в размере 53 385,02 руб.

Следовательно, после выполнения работ в 2026 году исчисленный с их реализации НДС составит 53 385,02 руб. (296 044,18 руб. × 22 ÷ 122). При этом организация вправе принять к вычету НДС с ранее полученного аванса в сумме 48 531,84 руб. (291 191 руб. × 20 ÷ 120). В результате по этой операции налог к уплате составит 4 853,18 руб. (53 385,02 руб. – 48 531,84 руб.).

Рис. 13.6. Движения документа "Реализация (акт, накладная, УПД)"

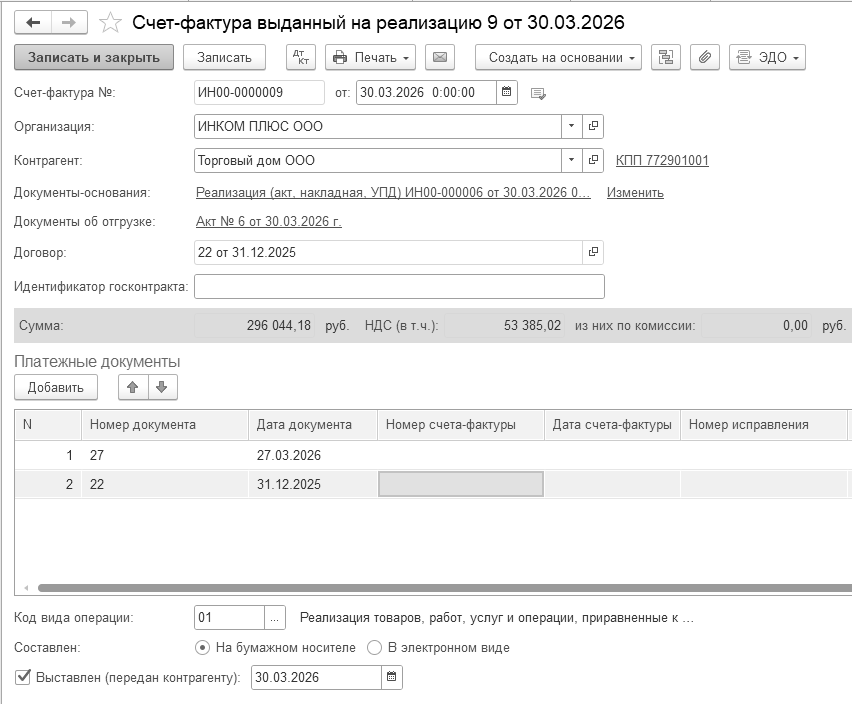

Для выставления счета-фактуры по реализации обращаемся к ссылке "Выписать счет-фактуру" внизу документа "Реализация (акт, накладная, УПД)". В табличной части указать реквизиты платежно-расчетного документа, на основании которого была получена предварительная оплата за услуги (рис. 13.7).

Рис. 13.7. Форма окна документа "Счет-фактура выданный"

Для просмотра практических примеров по учету взаиморасчетов с контрагентами можно воспользоваться информационной системой 1С:ИТС. Для этого перейдите на сайт ИТС по адресу www.its.1c.ru. Раздел "Инструкции по учету в программах 1С".

Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в организации состоит из трех этапов: поступление – передача в производство – возврат из него.

Материалы относятся к запасам, поэтому подчиняются ФСБУ 5/2019 "Запасы". Материалы принимаются к бухгалтерскому учету по фактической себестоимости (п. 11 ФСБУ 5/219).

С 2021 года малые предприятия, которые ведут упрощенный учет, в бухгалтерском учете в себестоимость запасов могут не включать:

скидки, уступки, премии и другие поощрения, которые могут быть и планируется получить от поставщиков (п. 12 ФСБУ 5/2019);

проценты за рассрочку платежа на период свыше 12 месяцев при приобретении запасов (п. 13 ФСБУ 5/2019);

суммы резерва на утилизацию запасов, если они потенциально требуют последующего демонтажа или оценочного обязательства на восстановление окружающей среды (подп. "г" п. 11 ФСБУ 5/2019);

суммы резерва на обесценение запасов на отчетную дату (п. 28 ФСБУ 5/2019).

В налоговом учете стоимость запаса, как и прежде, формируется из цены приобретения за вычетом НДС и акцизов, плюс комиссионные посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и другие подобные расходы (п. 2 ст. 254 НК РФ).

В налоговом учете в стоимость запасов не входят:

отрицательные курсовые разницы, возникшие при постановке материалов на учет;

проценты по заемным средствам, взятым на приобретение этих МПЗ;

суммы, уплаченные за информационно-консультационные услуги, связанные с покупкой материалов.

Названные выше расходы в налоговом учете включаются в состав прочих расходов.

В программе "1С:Бухгалтерия 8" редакции 3.0 по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета запасов.

Для предприятий, чья бухгалтерская отчетность подлежит обязательному аудиту, следует применять программу "1С:Бухгалтерия 8 КОРП" (в ней расширенная функциональность).

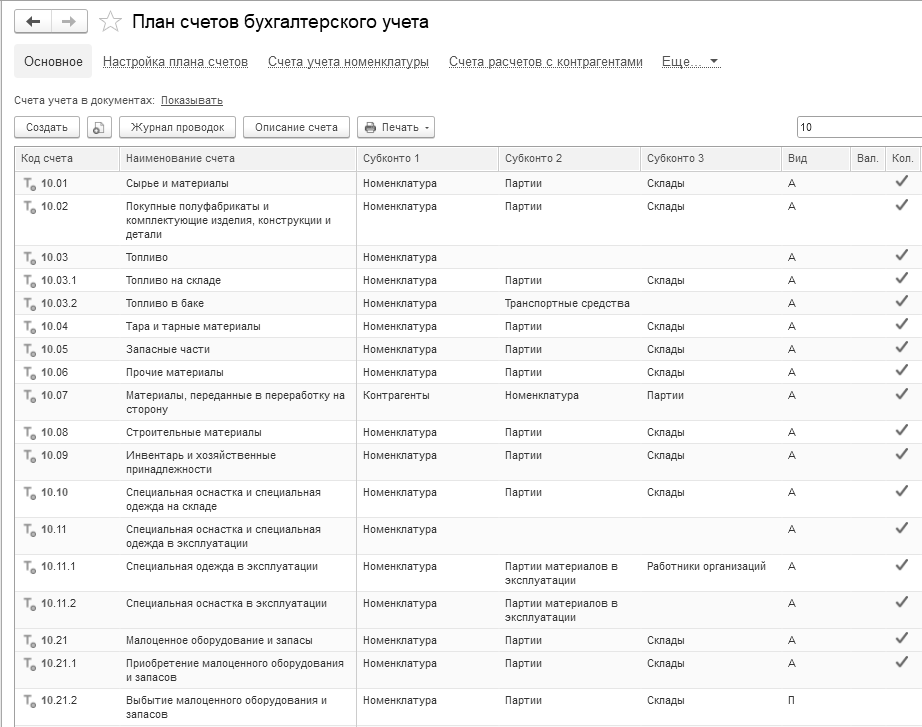

Учет материалов ведется на счете 10 "Материалы". На рисунке 14.1 представлен фрагмент окна плана счетов бухгалтерского учета программы "1С:Бухгалтерия 8" редакции 3.0.

Поступление материалов от поставщика будет отражаться проводкой, например,

Д 10.01 К 60.01.

Отдельной проводкой будет отражаться сумма НДС, выделенная в документах поставщика, например, Д 19.03 К 60.01.

Хозяйственное событие передачи материалов со склада в производство будет отражаться проводкой, например, Д 20.01 К 10.01 – на сумму списываемого материала.

Рис. 14.1. Фрагмент окна "План счетов бухгалтерского учета"

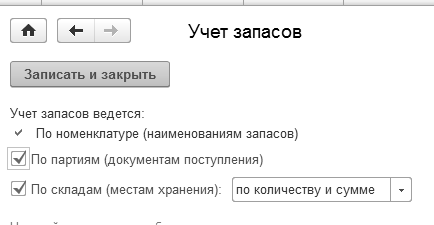

Перед началом учета производственного процесса следует вспомнить настройки параметров учета, в частности, обратиться к ссылке "Учет запасов" (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета").

На ссылке "Учет запасов" установлен флаг "По партиям (документам поступления)". Учет по складам (местам хранения) ведется по количеству и сумме (рис. 14.2).

Рис. 14.2 Фрагмент окна "Параметры учета", ссылка "Учет запасов"

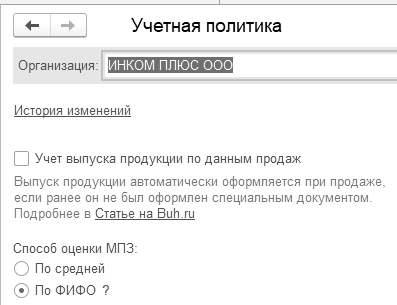

Настройка партионного учета влияет на реквизиты учетной политики. Денежное измерение стоимости запасов при выбытии должна быть ФИФО – первый пришел, первый и ушел. Фрагмент учетной политики представлен на рисунке 14.3.

Рис. 14.3. Фрагмент окна регистра "Учетная политика"

Некоторые документы нам знакомы, а все другие документы можно найти при помощи меню "Панель разделов/Склад/Панель навигации" и меню "Панель разделов/Производство/Панель навигации".

Документ "Поступление (акт, накладная, УПД)" служит для отражения многих операций, в т. ч. и операций по поступлению материалов. Вид операции устанавливается "Товары (накладная, УПД)" или "Товары, услуги, комиссия".

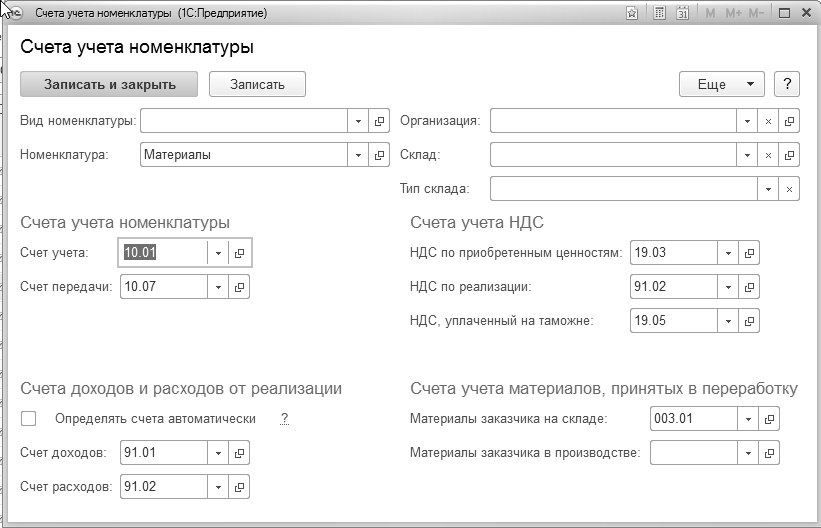

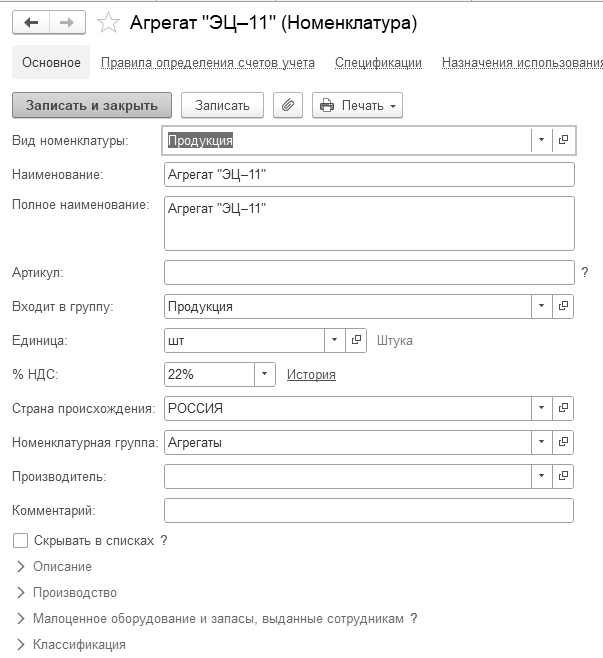

В шапке документа "Поступление (акт, накладная, УПД)" следует указать контрагента и договор с ним. При оформлении договора устанавливается вид договора "С поставщиком". В документах по поступлению ТМЦ особенности учета НДС задаются в форме "Цены в документе". Счет учета НДС, устанавливаемый по умолчанию в документах по поступлению ТМЦ, задается в регистре сведений "Счета учета номенклатуры". Для группы "Материалы" назначены счета учета, которые представлены на рисунке 14.4.

Рис. 14.4. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Материалы"

Если заполнить документ "Поступление (акт, накладная, УПД)", и обратиться к группе "Материалы" справочника "Номенклатура", туда занести элемент, то проведенный документ создаст бухгалтерские проводки, например,

Д 10.01 К 60.01 – стоимость материала без НДС по каждой номенклатуре;

Д 19.03 К 60.01 – предъявлен НДС поставщиком;

Регистры накопления.

А документ "Счет-фактура полученный" создаст движения:

Д 68.02 К 19.03 – на сумму НДС предъявленного поставщиком;

Регистры накопления.

В некоторых компаниях бухгалтерские документы на поступление ТМЦ вовремя в бухгалтерию не попадают, а выпуск продукции, например, делать надо и товар продавать надо. Иногда вовремя не перенесены остатки ТМЦ из торговых конфигураций. В программе "1С:Бухгалтерия 8" редакции 3.0 реализован такой функционал - при отсутствии остатков на складе бухгалтерские проводки делаются только количественные, без сумм в рублях. Если строить оборотку без количественных показателей, то эти операции мы не увидим, но при построении оборотки с суммовыми и количественными показателями такие проводки будут видны с минусом по кредиту по количеству (счета 41 "Товары", 10 "Материалы"). Такие операции нельзя оставлять без контроля, их надо отслеживать. Для этого, в программе есть соответствующие отчеты.

Отчет "Контроль отрицательных остатков" предназначен для поиска ошибок в данных на счетах учета запасов. Отчет можно построить с детализацией по документам, складам, номенклатуре и другим объектам учета.

Отчет "Остатки товаров" содержит информацию об остатках материалов, полуфабрикатов, товаров и готовой продукции в организации, в разрезе складов, в количественном и суммовом выражении. Когда по складам ведется только количественный учет, сумма определяется как средняя цена товара (по всей организации). В отчет попадают все субсчета счетов 10, 21, 41 и 43 за исключением счетов:

10.07 "Материалы, переданные в переработку на сторону";

10.11 "Специальная оснастка и специальная одежда в эксплуатации";

41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)";

41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)";

41.К "Корректировка товаров прошлого периода".

Упражнение № 14.1.1.

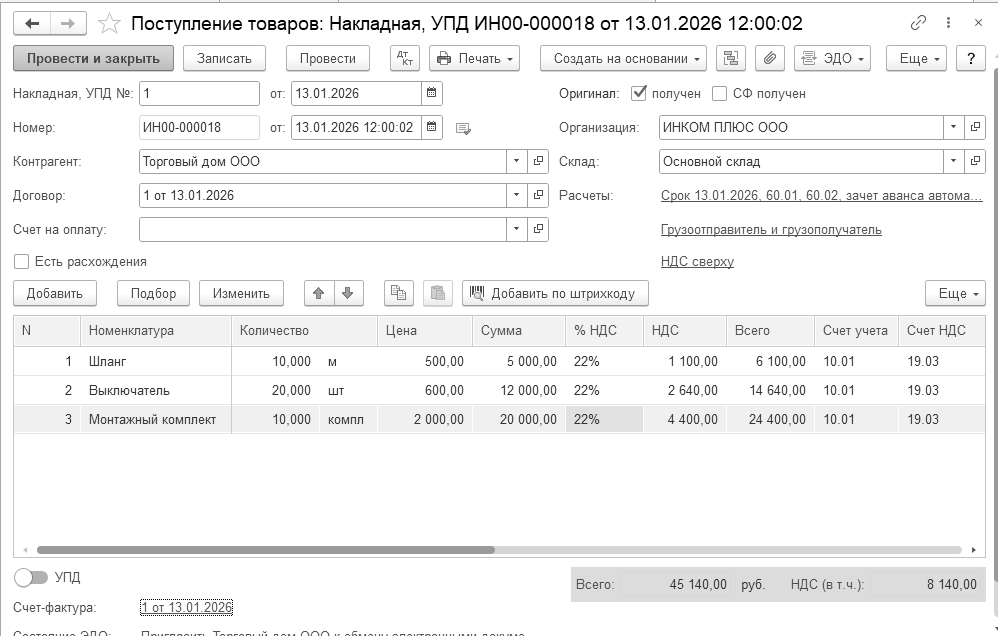

ООО "Торговый дом" предъявило накладную № 1 и счет-фактуру № 1 от 13.01.2026 года на сумму 45 140 руб., в т. ч. НДС 22% (8 140). Договор № 1 от 13.01.2026 года. Оприходованы материалы на основной склад, которые необходимо учесть на счете 10.01 (НДС сверху):

Шланг 10 м по 500 руб.;

Выключатель 20 шт. по 600 руб.;

Монтажный комплект 10 комп. по 2 000 руб.

Схема действий:

13.01.2026 года создайте документ "Поступление (акт, накладная, УПД)".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

При заполнении документа подбирайте элементы из справочника "Номенклатура/Материалы". Заполнение документа "Поступление (акт, накладная, УПД)" сверьте по рисунку 14.1.1.

Рис. 14.1.1. Электронная форма документа "Поступление (акт, накладная, УПД)"

Для того чтобы зарегистрировать документ "Счет-фактура полученный" надо перейти в подвал формы документа "Поступление (акт, накладная, УПД)", указать номер и дату этого документа. Флаг "Отразить НДС в книге покупок" установлен.

Проведите документ. Проанализируйте бухгалтерские записи:

Д 10.01 К 60.01 – материал получен от поставщика на основной склад.

Д 19.03 К 60.01 – выделен НДС поставщиком.

Документ "Поступление (акт, накладная, УПД)" сформирует движение "Приход" по регистру накопления: "НДС предъявленный".

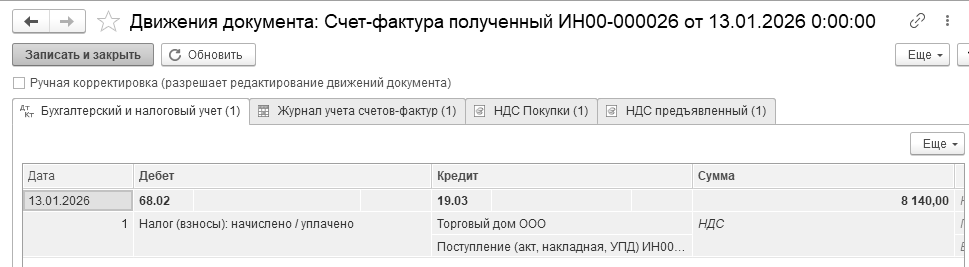

Документ "Счет-фактура полученный" отразил вычет НДС в книге покупок. При его проведении сформируется движение "Расход" по регистру накопления: "НДС предъявленный". В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок" (рис.14.1.2).

Рис. 14.1.2. Движения документа "Счет-фактура полученный"

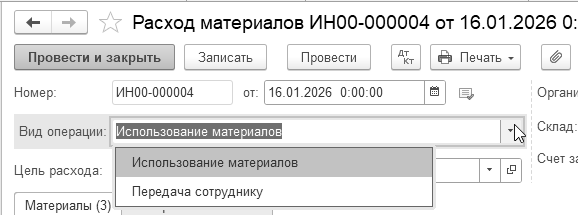

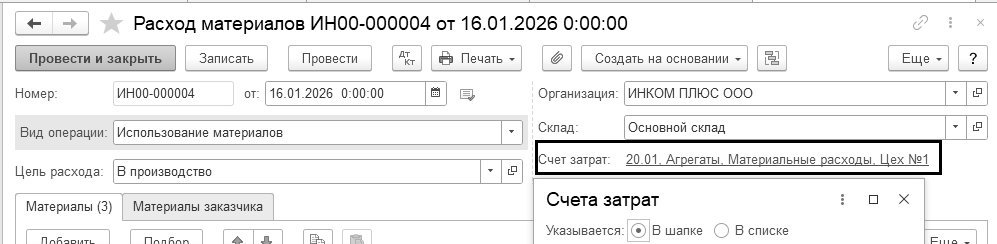

Для передачи материалов в производство и для выдачи запасов сотруднику в программе предусмотрен документ "Расход материалов" (рис. 14.1.3).

Рис. 14.1.3. Фрагмент документа "Расход материалов"

Если в документе выбрать вид операции "Использование материалов", то он будет предназначен для оформления операции выдачи материалов со склада в производство. Тогда, стоимость передаваемых материалов списывается на затраты производства. В одном документе можно отразить производственные, общепроизводственные, общехозяйственные и коммерческие затраты. В зависимости от того, какие затраты следует отразить, те счета бухгалтерского учета и будут формироваться документом. Если необходимо отразить производственные затраты, то будут сформированы записи по счетам 20 "Основное производство", 23 "Вспомогательное производство". Если необходимо отразить общепроизводственные затраты, то будут формироваться записи по счетам 25 "Общепроизводственные расходы".

При вводе документа "Расход материалов" в его шапке необходимо указать склад, с которого произведена выдача материалов в производство, а также счет затрат. Для каждого передаваемого материала необходимо указать только количество, а сумма будет установлена автоматически, в зависимости от учетной политики (способа оценки МПЗ). Отражение операций передачи материалов в производство зависит от принятой организацией денежной оценки материалов:

ФИФО (по себестоимости первых по времени приобретения);

по средней себестоимости.

Факт отпуска в переработку давальческого сырья оформляется также документом "Расход материалов".

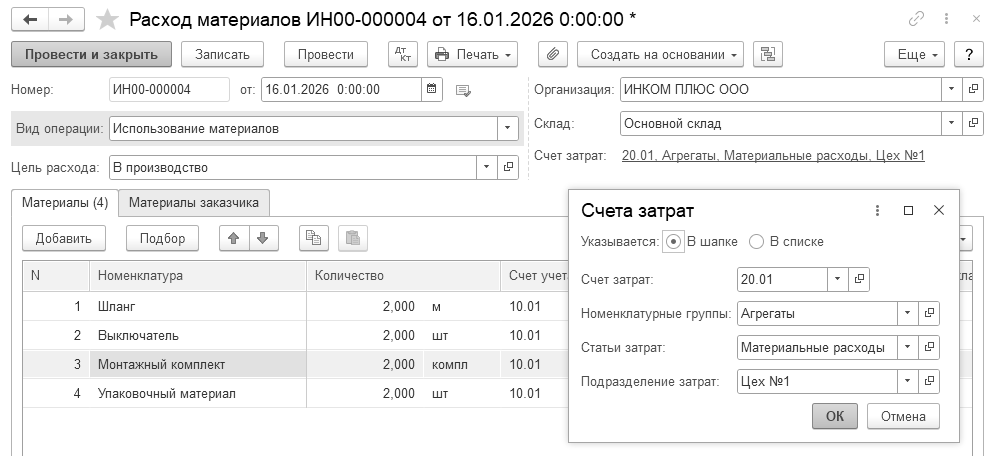

В документе "Расход материалов" при оформлении операции передачи материалов в производство счет и аналитика затрат указываются или для всего документа в целом, или для каждой строки документа (рис. 14.1.4).

Рис. 14.1.4. Фрагмент документа "Расход материалов"

Документ состоит из закладок: "Материалы" и "Материалы заказчика". Найти документ можно при помощи меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов(Требование-накладная)".

В документе "Расход материалов" счета учета ТМЦ определяются автоматически исходя из данных регистра сведений "Счета учета номенклатуры", а также могут быть изменены вручную. Данный документ можно получить частично заполненным, если сделать его на основании документа "Поступление (акт, накладная, УПД)".

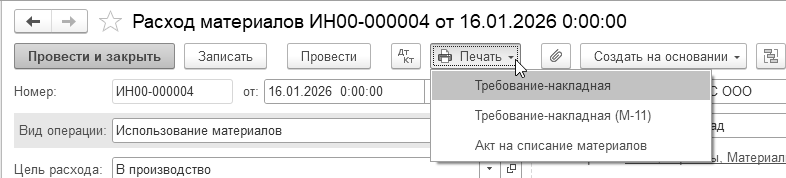

К печатной форме "Требование-накладная" можно обратиться из списка документов "Расход материалов" (рис.14.1.5).

Рис. 14.1.5. Обращение к печатной форме

Упражнение № 14.1.2.

16.01.2026 года в цех № 1 переданы материалы для производства агрегата "ЭЦ–11":

Выключатель автоматический 2 шт.;

Шланг 2 м.;

Монтажный комплект 2 шт.;

Упаковочный материал 2 шт.

Цель: отразить передачу материалов в производство при помощи документа "Расход материалов".

(меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов (Требование-накладная)")

В шапке документа необходимо указать склад – "Основный склад". Заполнение документа "Расход материалов" сверьте по рисунку 14.1.6.

Рис. 14.1.6. Форма окна документа "Расход материалов",

закладка "Материалы"

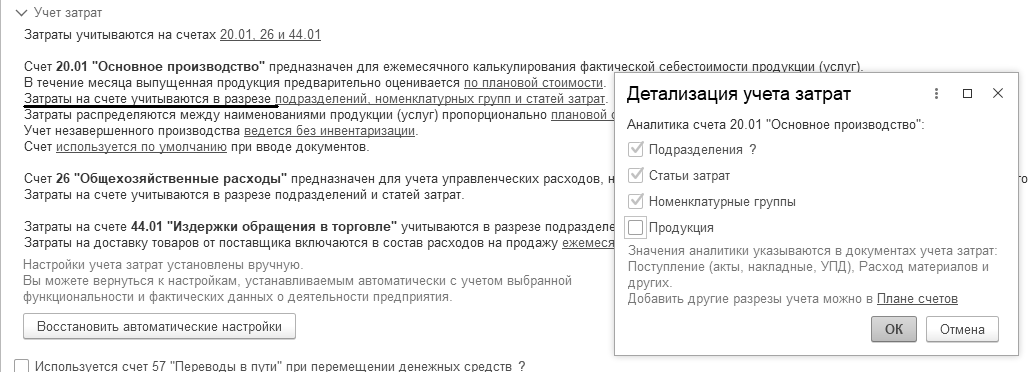

Порядок учета прямых затрат на счете 20 (23) определяется в настройках учетной политики (Панель разделов/Главное/Панель навигации/Настройки/Учетная политика/Учет затрат). Детализация прямых затрат на счете 20 настраивается в поле "Затраты на счете учитываются в разрезе" (рис. 14.1.7).

Прямые затраты могут собираться по дебету счета 20:

по конкретной продукции, работе, услуге - заполняется субконто "Продукция" (далее – детализация до Продукции);

в общем по виду продукции, виду работ, виду услуг - заполняется только субконто "Номенклатурная группа" (далее – без детализации по Продукции).

Относить ли прямые затраты на "Продукция" либо в общем на "Номенклатурная группа", определяется деятельностью организации и зависит от особенностей производства, выполнения работ, оказания услуг.

Рис. 14.1.7. Фрагмент формы окна "Учетная политика"

Учет прямых затрат с детализаций до продукции невозможен в программе "1С:Бухгалтерия 8" редакции 3.0:

при массовом (серийном) производстве, где одно наименование продукции, работ (услуг) выпускается неоднократно в течение месяца и возможно незавершенное производство;

по договорам с длительным производственным циклом, где работы переходят в следующий налоговый период, по которым не предусмотрена поэтапная сдача.

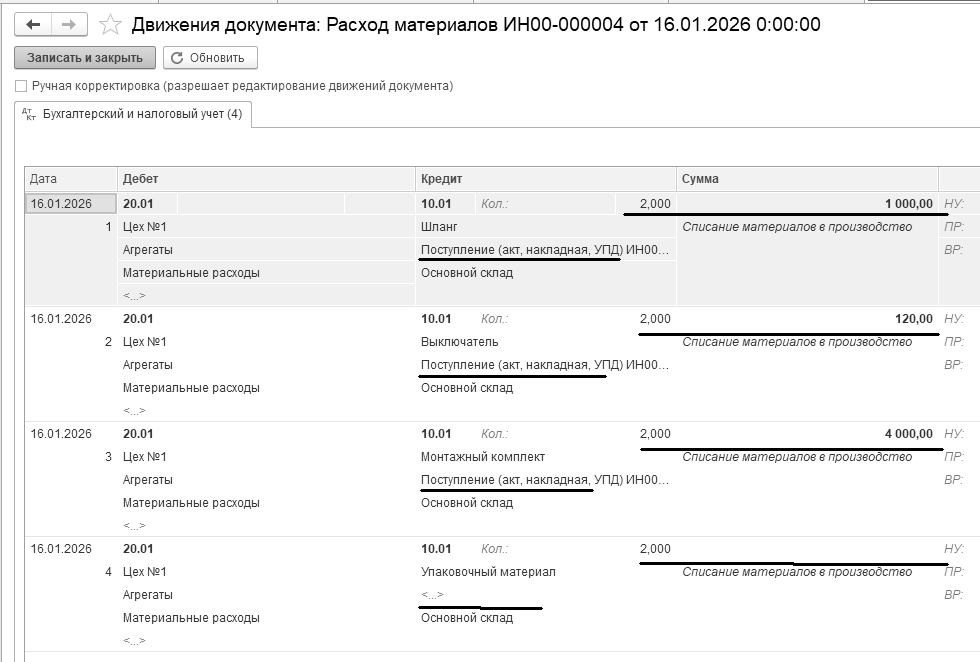

Просмотрите бухгалтерские и налоговые записи. Затраты по списанию материалов будут отнесены на счет 20.01 "Основное производство". В связи с тем, что материалы переданы для производства агрегатов, такие материальные расходы относятся к прямым расходам на производство. Просмотрев проводки документа, будет видно, что по упаковочному материалу нет суммы, нет документа-расчета (партии), а количество присутствует (рис. 14.1.8).

Рис. 14.1.8. Движения документа "Расход материалов"

Суть. Упаковочный материал списывается в производство раньше, чем был приобретен подотчетным лицом Малышевым. Расход материалов на дату 16.01.2026 года, а авансовый отчет 02.02.2026 года. Получилась такая операция в виду того, что в программе автоматически настроена возможность списать то, чего на складе нет (рис. 14.1.9).

Рис. 14.1.9. Настройка проведения документов

При долговременных и постоянных отношениях между поставщиком и покупателем товары могут отпускаться со склада поставщика только на основании заявки покупателя. При этом первичные документы и счета-фактуры от поставщика поступают значительно позднее фактической даты передачи товаров. Ко времени прибытия документов товары могут быть уже проданы. После получения расчетных документов по поставкам в этом же месяце документы поступления и реализации проводятся вновь.

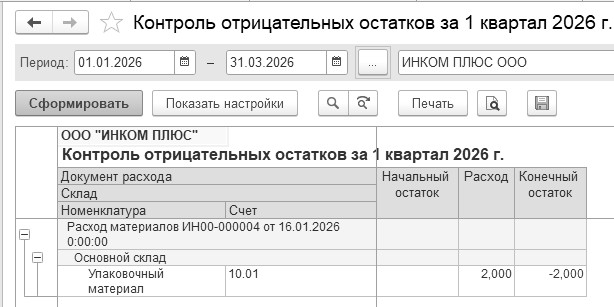

Оформите отчет "Контроль отрицательных остатков" (рис. 14.1.10).

(меню "Панель разделов/Склад/Панель навигации/Отчеты/Контроль отрицательных остатков")

Отчет предназначен для поиска ошибок в данных на счетах учета запасов. Его можно построить с детализацией по документам, складам, номенклатуре и другим объектам учета.

Рис. 14.1.10. Фрагмент окна отчета "Контроль отрицательных остатков"

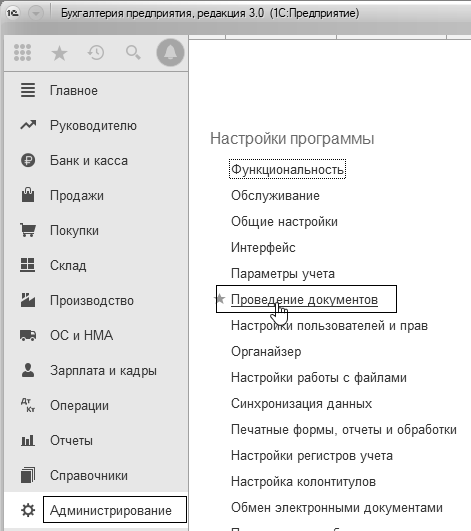

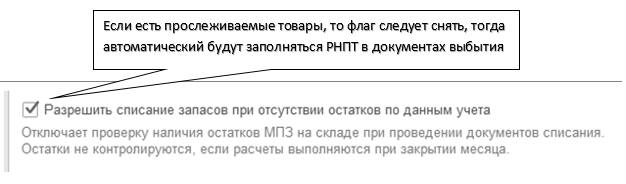

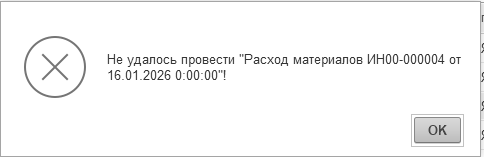

Снимите флаг "Разрешить списание запасов при отсутствии остатков по данным учета". Программа не позволит провести документ "Расход материалов", и выдаст соответствующее сообщение (рис. 14.1.11).

(меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Проведение документов")

Рис. 14.1.11. Окно сообщения

Из табличной части документа "Расход материалов" удалите четвертую строку и проведите документ без упаковочного материала. Документ проведется. У каждой проводки будет сумма.

Оформите отчет "Остатки товаров" на дату 16.01.2026 года. Убедитесь, что упаковочного материала на эту дату нет. Если оформить на 02.02.2026 года – упаковочный материал есть.

(меню "Панель разделов/Склад/Панель навигации/Отчеты/Остатки товаров")

Для просмотра практических примеров по учету материалов можно воспользоваться информационной системой 1С:ИТС. Для этого выполните перейдите на сайт ИТС по адресу www.its.1c.ru. Раздел "Инструкции по учету в программах 1С". Справочник хозяйственных операций 1С:Бухгалтерия 8. Рубрика "Материалы".

С 2021 года организация вправе принять решение не применять стандарт в отношении запасов, предназначенных для управленческих нужд. В этом случае затраты, которые в соответствии со стандартом должны были бы включаться в стоимость запасов, признаются расходами периода (п. 2 ФСБУ 5/2019) в котором были понесены (сразу по мере приобретения). При этом данный способ необходимо закрепить в учетной политике, там же целесообразно привести перечень объектов, которые организация будет относить в категорию запасов, предназначенных для управленческих нужд.

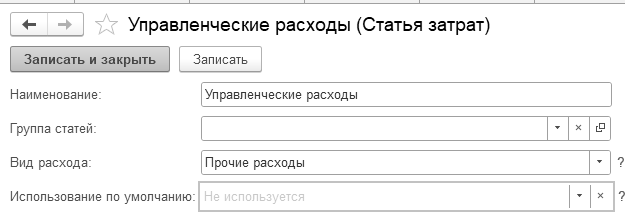

Примерами управленческих расходов могут быть:

расходы: на заработную плату и страховые взносы административного персонала, не связанного непосредственно с производственным процессом;

административные (на служебные командировки, почтовые и рекламные, офисные нужды (вода, чай, кофе, средства для уборки и т.д.);

затраты на связь и телефонию, интернет, представительские;

транспортные;

на консультационные услуги, на аудиторов, оценщиков, и т.д.;

на аренду и содержание административных помещений (не производственного характера); амортизация основных средств общехозяйственного назначения;

ремонт основных средств административного и общехозяйственного назначения и т. д.

Указанный список не полный, его можно дополнить теми или иными статьями в зависимости от специфики деятельности организации (например, содержание столовой, медицинского пункта, охраны, уборка территории перед зданием).

Общехозяйственные расходы, накопленные на счете 26, на счет 20 списывать с 2021 года нельзя. Счет 26 следует закрывать на счет 90.08 в момент появления таких затрат.

Налоговый Кодекс РФ не содержит такого понятия как управленческие расходы, зато содержит понятие косвенных. Косвенные расходы – это затраты организации, которые нельзя напрямую отнести к производству продукции и можно учесть в расходах в том периоде, в котором они понесены. Так, к косвенным относят, например, услуги связи, арендную плату, страхование и т. д. Самое главное отличие косвенных расходов от прямых состоит в том, что они относятся в полном объеме к расходам текущего отчетного (налогового) периода. Исключением являются организации, которые ничего не производят, но занимаются оказанием услуг. Какие именно затраты относить к прямым или косвенным компания решает самостоятельно для каждого отдельного производственного цикла.

Упражнение № 14.2.1.

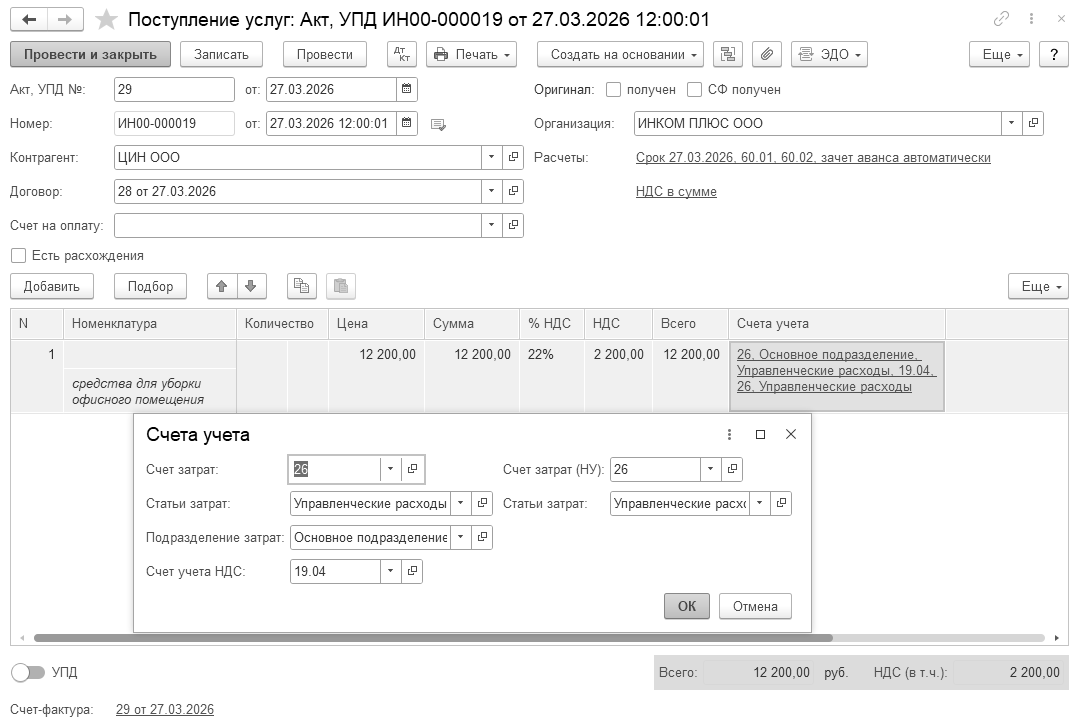

27.03.2026 года были приобретены средства для уборки офисного помещения. От ООО "ЦИН" поступили накладная, счет-фактура № 29 на сумму 12 200 рублей, в т. ч. НДС 22%, договор№ 28 от 27.03.2026 года.

Согласно учетной политики, управленческие расходы признаются расходами периода, в котором были понесены (сразу по мере приобретения).

Цель: оформить документ "Поступление услуг: Акт, УПД". Списать средства для уборки на счет 26.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступления (акты, накладные, УПД)")

Вид операции – "Услуги (акт, УПД)". Заполнение документа сверьте по рисунку 14.2.1.

Рис. 14.2.1. Окно документа "Поступление услуг"

В бухгалтерском учете готовую продукцию разрешено оценивать в сумме (п. 27 ФСБУ 5/2019):

прямых затрат без включения косвенных;

плановых (нормативных) расходов.

НК РФ учет расходов по планово-нормативной стоимости не предусматривает. Статья 319 НК РФ допускает вести учет незавершенного производства и готовой продукции только по прямым расходам.

Плановые же затраты устанавливаются исходя из нормальных объемов использования ресурсов в условиях обычной загрузки производственных мощностей. Их нужно регулярно пересматривать, а разницу между фактической и планово-нормативной стоимостью относить на уменьшение или увеличение расходов.

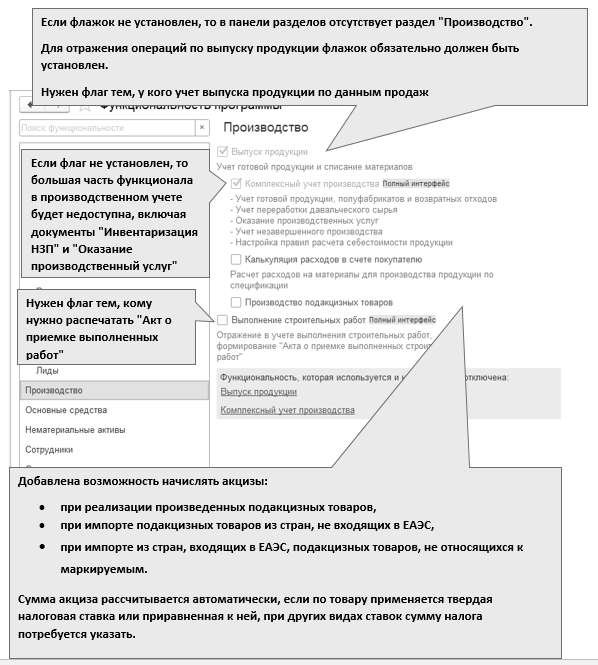

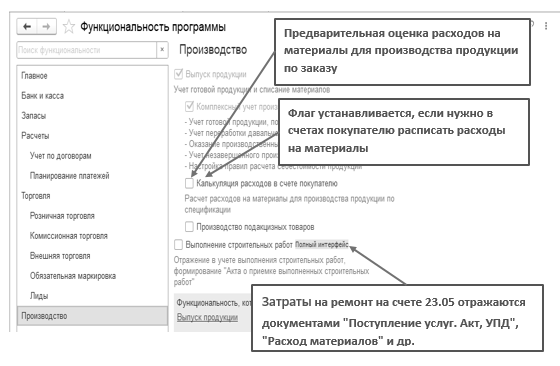

В настройке функциональности программы устанавливается, что в ней ведется учет производственных операций (рис. 15.1).

Рис. 15.1. Фрагмент окна "Функциональность"

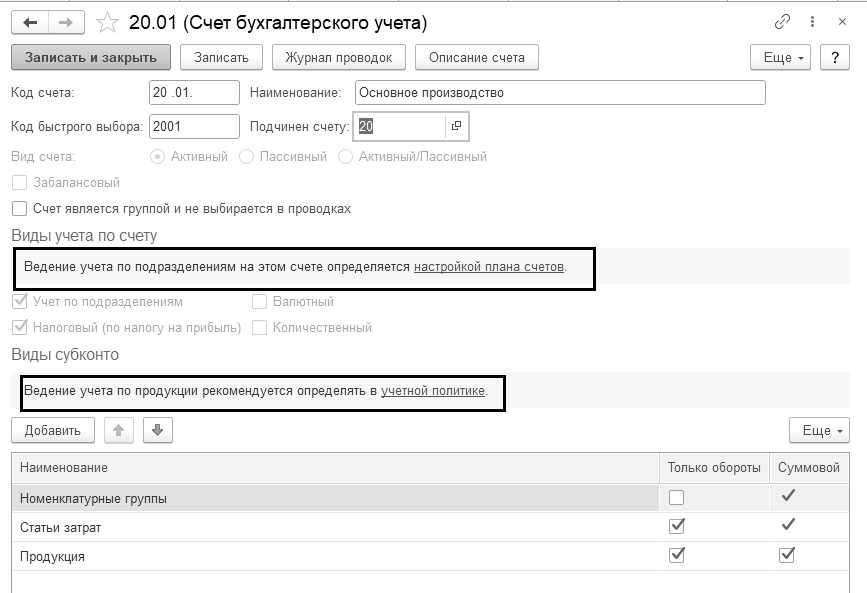

Объектами аналитического учета затрат на производство являются статьи затрат, номенклатурные группы, производственные подразделения и виды продукции. Аналитический учет затрат по подразделениям включается в настройке плана счетов (рис 15.2).

Рис. 15.2. Фрагмент окна "План счетов"

Аналитический учет затрат на производство по номенклатурным группам и статьям затрат включен всегда.

На счетах учета затрат на производство по субконто "Статьи затрат" можно получить обороты за период. Но нельзя получить сальдо на начало и конец периода. Признак "(об)" в названии отдельных субконто означает, что это субконто является оборотным для соответствующего счета (флажок "Только обороты" в признаках счета). В разрезе аналитических статей по этому субконто во всех стандартных отчетах (оборотно-сальдовая ведомость, анализ счета, карточка счета и др.) можно анализировать только обороты (остатки хранятся в целом по счету без привязки к аналитике). Как правило, признак "Только обороты" устанавливается у счетов по субконто, когда невозможно или нецелесообразно по каждой статье аналитического учета сопоставлять дебетовые и кредитовые обороты и контролировать остатки.

На счетах учета затрат на производство по субконто "Номенклатурные группы" можно получить сальдо на начало и конец периода, а также обороты за период.

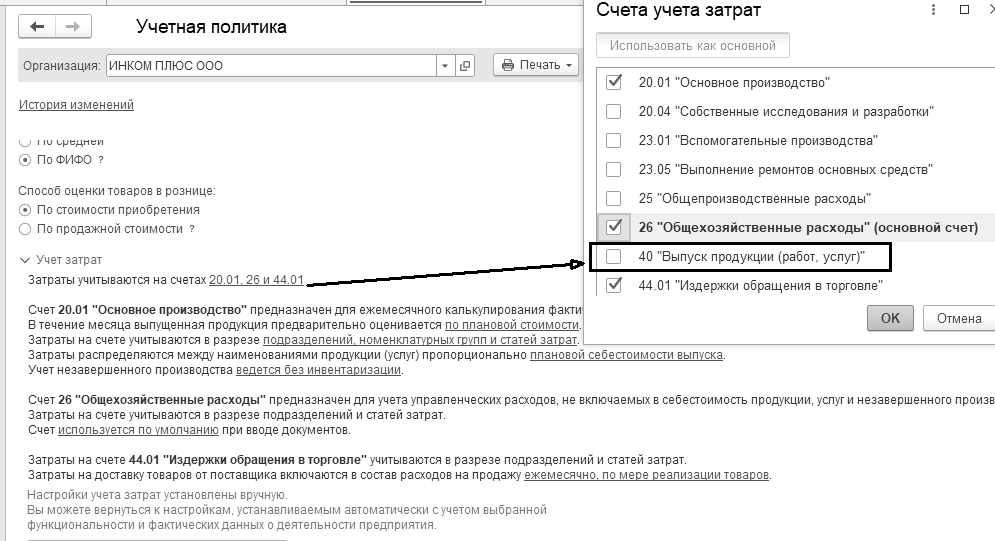

ООО "ИНКОМ ПЛЮС" применяет способ учета выпуска готовой продукции без использования счета 40 "Выпуск продукции". Фрагмент учетной политики представлен на рисунке 15.3. Вспомните, что мы ранее рассматривали раздел 1.6 "Учетная политика" (рекомендуется его еще раз перечитать).

Вне зависимости от того, используется счет 40 "Выпуск продукции (работ, услуг)" или нет, на конец каждого месяца остаток готовой продукции будет оценен по фактической себестоимости.

Флажок "Используется плановая себестоимость выпуска" устанавливается для отражения выпуска готовой продукции по плановой себестоимости. После таких настроек в документах выпуска "Отчет производства за смену" и "Выпуск продукции", "Оказание производственных услуг" появятся графы "Цена плановая" и "Сумма плановая". Выпуск готовой продукции в течение месяца оценивается по плановой себестоимости (в документе "Отчет производства за смену" доступна колонка "Цена плановая"). Прямые расходы, не отнесенные на конкретный вид продукции, при выполнении обработки "Закрытие месяца" распределяются по видам продукции пропорционально плановой себестоимости. В конце месяца при выполнении обработки "Закрытие месяца" стоимость выпущенной и / или реализованной в текущем месяце готовой продукции корректируется до фактической.

Если флажок "Используется плановая себестоимость выпуска" не установлен, то плановая себестоимость в расчете не участвует.

Если в организации используется счет 40 "Выпуск продукции (работ, услуг) " (по ссылке "Затраты учитываются на счетах" напротив него стоит флажок), то оценка готовой продукции в течение месяца автоматически устанавливается по плановым ценам, а отклонения фактической себестоимости от плановой отражаются на счете 40. Дополнительные настройки не нужны.

Рис. 15.3. Фрагмент окна регистра "Учетная политика"

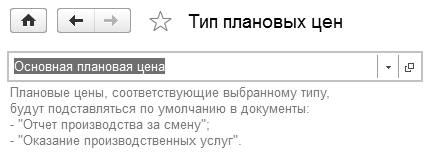

В настройках параметров учета следует отразить тот тип цен, который выбран в качестве плановой цены (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета/Тип плановых цен"). На рисунке 15.4 представлен фрагмент настройки параметров учета.

Рис. 15.4. Фрагмент окна "Параметры учета", ссылка "Тип плановых цен"

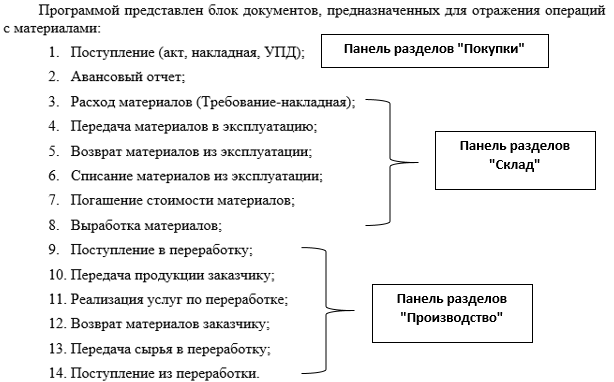

Программой представлен большой блок документов, которые предназначены для отражения операций производственного процесса:

Поступление (акт, накладная, УПД);

Авансовый отчет;

Расход материалов (Требование-накладная);

Отчет производства за смену;

Выпуск продукции;

Оказание производственных услуг;

Инвентаризация НЗП;

Поступление в переработку;

Передача продукции заказчику;

Реализация услуг по переработке;

Возврат материалов заказчику;

Передача сырья в переработку;

Поступление из переработки;

Передача материалов в эксплуатацию;

Возврат материалов из эксплуатации;

Списание материалов из эксплуатации;

Погашение стоимости материалов;

Выработка материалов;

При закрытии месяца – регламентная операция "Закрытие счетов 20, 23, 25, 26".

Некоторые документы нам знакомы, а все другие документы можно найти при помощи меню "Панель разделов/Производство/Панель навигации".

Если на предприятии есть четкие нормы списания материалов для выпущенной продукции, нет услуг, то можно использовать для выпуска продукции документ "Выпуск продукции" (рис. 15.5). Форма документа простая, без закладок. Документ позволяет отразить проводки по выпуску продукции (полуфабрикатов), и может сразу списать материалы, которые были использованы при выпуске данной продукции (если применяется спецификация).

Рис. 15.5. Выбор вида операции

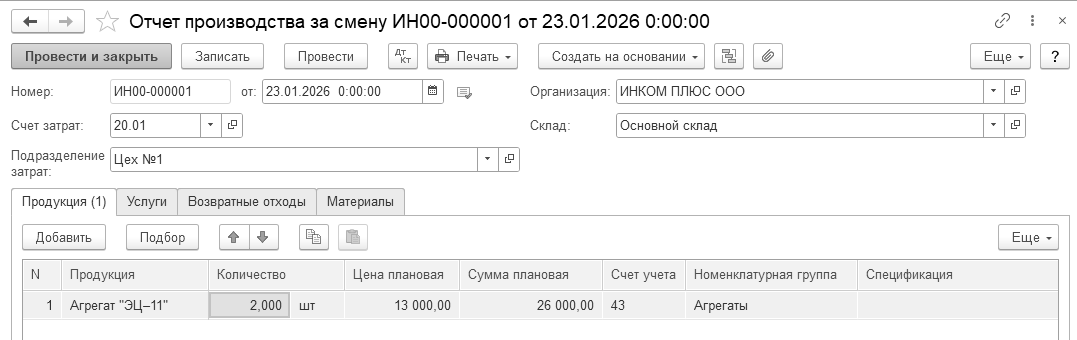

Документ "Отчет производства за смену" отражает в бухгалтерском и налоговом учете выпуск готовой продукции в количественном и стоимостном выражении (по плановой себестоимости), и предназначен для таких операций как, выпуск продукции, оказание внутренней услуги производственным подразделением, приход возвратных отходов на склад из производства, распределение прямых затрат на выпуск продукции. Документ "Отчет производства за смену" состоит из закладок: "Продукция", "Услуги", "Возвратные отходы" и "Материалы" (рис. 15.6).

На закладке "Продукция" отражается перечень произведенной продукции и полуфабрикатов.

На закладке "Услуги" отражается те услуги, которые оказываются внутренними подразделениями.

На закладке "Возвратные отходы" отражается возврат отходов из производства на склад.

На закладке "Материалы" отражается перечень и количество списанного материала при производстве продукции.

Рис. 15.6. Фрагмент формы окна документа "Отчет производства за смену"

Если себестоимость производства рассчитывается по подразделениям, тогда в шапке документа "Отчет производства за смену" необходимо указывать подразделение затрат, которое выпускает продукцию, а также склад, на который приходуется выпущенная продукция.

При отражении операций по оказанию услуг собственным подразделениям или при отражении операций по выпуску готовой продукции (полуфабрикатов) в документе "Отчет производства за смену" имеется возможность указать спецификации расходования материалов.

В табличной части документа "Отчет производства за смену" следует обязательно указать плановую стоимость выпущенной продукции (если такова учетная политика), иначе регламентный документ "Закрытие счетов 20, 23, 25, 26" не сможет рассчитать стоимость продукции, т. к. расчет фактической себестоимости продукции производиться в пропорции с ее плановыми ценами. Плановая цена единицы готовой продукции должна быть задана в регистре сведений "Цены номенклатуры". Регистр сведений "Цены номенклатуры" доступен из формы элемента справочника "Номенклатура", ссылка "Цены" (рис. 15.7).

Рис. 15.7. Фрагмент формы окна элемента справочника "Номенклатура"

Выпуск продукции, произведенной в цехе, может быть двух видов:

с приходом на склад;

без прихода на склад с отражением в незавершенном производстве, отражением в общепроизводственных или других затратах.

Отражение в учете данных о распределении прямых затрат на выпуск продукции:

Материальные затраты и возвратные отходы – в количественном выражении;

Технологические операции и прочие затраты – в стоимостном выражении.

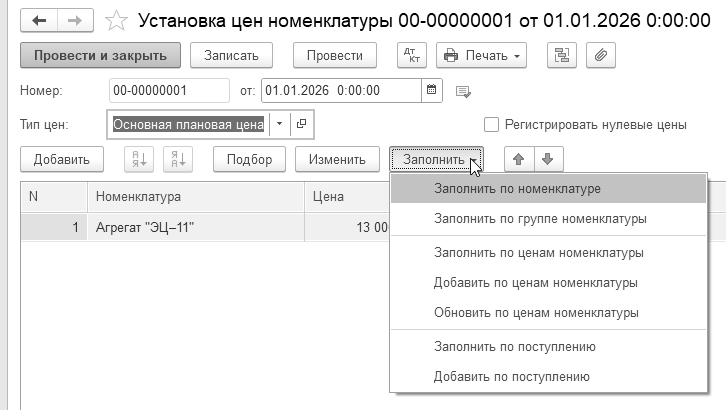

Для установки цены номенклатуры следует создать документ "Установка цен номенклатуры", который предназначен для установки цен товаров, материалов, продукции, услуг. Обратиться к документу "Установка цен номенклатуры" можно при помощи меню "Панель разделов/Склад/Панель навигации/Цены/Установка цен номенклатуры". В шапке справочника указывают тип цен, в табличной части указывается номенклатура, для которой назначается данный тип цен. Цена действует до указания новой даты. Для документа "Установка цен номенклатуры" предусмотрены печатная форма "Изменение цен номенклатуры (Перечень цен"). Заполнить номенклатуру можно автоматически (рис. 15.8).

Рис. 15.8. Фрагмент формы окна документа "Установка цен номенклатуры"

Ввод данных по списанию материалов в производство можно упростить, используя механизм спецификаций. В программе существует возможность указать какое количество материала (норма расхода) должно пойти на изготовление конкретной продукции. Сведения об используемых спецификациях хранятся в регистре сведений "Спецификации" (рис. 15.7). Справочник "Спецификации" подчинен справочнику "Номенклатура". Для каждой позиции продукции можно указать свою спецификацию, или несколько. Механизм спецификаций работает следующим образом. При заполнении документа "Отчет производства за смену" или "Выпуск продукции" указывается произведенная продукция, и ее спецификация. На основании этого документа создается документ "Расход материалов (Требование-накладная)", табличная часть закладки "Продукция" которого будет автоматически заполнена данными о материалах и услугах, рассчитанными в соответствии с количеством произведенной продукции и указанными спецификациями.

Если не используется механизм спецификаций, то необходимо соблюдать следующую последовательность при оформлении документов: сначала заполняется документ "Расход материалов (Требование-накладная)", а затем – "Отчет производства за смену" или "Выпуск продукции".

Упражнение № 15.1.

Цель – научиться заполнять документ "Установка цен номенклатуры", а также документ "Отчет производства за смену" без использования спецификации.

23.01.2026 года было выпущено два агрегата "ЭЦ–11", которые поступили на основной склад по плановой цене – 13 000 руб.

Схема действий:

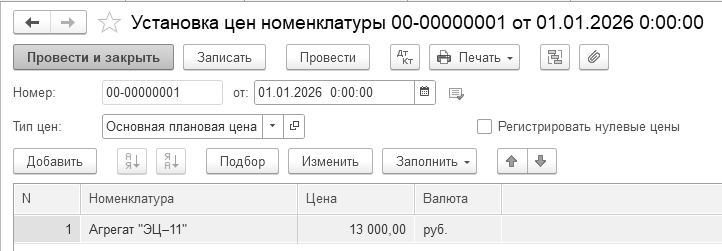

С 01.01.2026 года установите цену единицы агрегата "ЭЦ-11" в сумме 13 000 руб. в регистре сведений "Цены номенклатуры". Тип цены – "Основная плановая цена" (рис. 15.9).

(меню "Панель разделов/Склад/Панель навигации/Цены/Установка цен номенклатуры")

Рис. 15.9. Форма окна документа "Установка цен номенклатуры"

23.01.2026 года было выпущено два агрегата "ЭЦ–11". Создайте документ "Отчет производства за смену" и просмотрите его записи (рис. 15.10).

(меню "Панель разделов/Производство/Панель навигации/Выпуск продукции/

Отчет производства за смену")

Рис. 15.10. Фрагмент формы документа "Отчет производства за смену",

закладка "Продукция"

Проведенный документ создаст проводку:

Д 43 К 20.01 на сумму 26 000 руб. выпуск продукции.

Упражнение № 15.2.

27.02.2026 года было выпущено три агрегата "ЭЦ–12", которые поступили на основной склад по плановой цене 14 000 руб.

Цель – научиться заполнять документ "Установка цен номенклатуры" и "Отчет производства за смену" с использованием спецификации. Назначить агрегату "ЭЦ–12" спецификацию. В документе "Отчет производства за смену" заполнить графу "Спецификация".

Схема действий:

С 01.02.2026 года установите цену единицы агрегата "ЭЦ-12" в сумме 14 000 руб. в регистре сведений "Цены номенклатуры". Тип цены – "Основная плановая цена".

(меню "Панель разделов/Склад/Панель навигации/Цены/Установка цен номенклатуры")

Укажите комплектацию запасов для производства единицы агрегата "ЭЦ-12"

(табл. 15.1).

(меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/открыть папку Продукция/Агрегат "ЭЦ-12"/Еще/Спецификации")

Таблица 15.1. Комплектация для агрегата "ЭЦ-12"

|

Наименование |

Спецификация "ЭЦ-12" |

|

Норма расходов на |

1 |

|

Исходные комплектующие |

|

|

Выключатель автоматический |

1 |

|

Монтажный комплект |

1 |

|

Упаковочный материал |

1 |

|

Шланг |

1 |

27.02.2026 года было выпущено три агрегата "ЭЦ–12", которые поступили на основной склад по плановой цене 14 000 руб.

27.02.2026 года создайте документ "Расход материалов (Требование-накладная)" на основании документа "Отчет производства за смену", в которой указана спецификация. В этом случае документ будет заполнен автоматически.

В результате применения спецификации документ "Расход материалов" заполнен автоматически той номенклатурой, которая пошла на выпуск продукции.

Проведенный документ "Отчет производства за смену" создаст проводку:

Д 43 К 20.01 на сумму 42 000 руб. выпуск продукции.

Проведенный документ "Расход материалов" создаст проводки:

Д 20.01 К 10.01 по каждой позиции номенклатуры. Переданы материалы в производство.

Для отражения факта реализации продукции предназначен документ "Реализация (акт, накладная, УПД)". Отгрузка и отпуск продукции фиксируется документом с установленным видом операции "Товары (накладная, УПД)" или "Товары, услуги, комиссия". Если продукция отгружается покупателю, то выбирается договор, в котором установлен вид договора "С покупателем".

При проведении документ "Реализация (акт, накладная, УПД)" сформирует следующие записи:

Д 90 "Продажи" К 43 "Готовая продукция" – по плановой себестоимости;

Д 62 "Расчеты с покупателями и заказчиками" К 90 "Продажи" – по продажным ценам с налогами (выручка от реализации);

Д 90.03 "Налог на добавленную стоимость" К 68.02 "Налог на добавленную стоимость" – начислен НДС по операции

Упражнение № 15.3.

27.01.2026 года для ООО "ГЕРМЕС" по договору № 1 от 12.01.2026 года реализовано два агрегата "ЭЦ–11" на сумму 120 000 руб., в т. ч. НДС 22%.

27.01.2026 года покупателю выписан счет-фактура, который выдан покупателю на бумажном носителе.

Оплата от ООО "ГЕРМЕС" поступила 13.01.2026 года (документ "Поступление на расчетный счет" в базе есть).

Цель – реализовать продукцию и зачесть предоплату.

Схема действий:

27.01.2026 года создайте документ "Реализация (акт, накладная, УПД)" ООО "Гермес" по договору № 1.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета покупателям")

Удобно документ "Реализация (акт, накладная, УПД)" создать на основании документа "Счет покупателю", который в базу занесен ранее на сумму 120 000 руб.

Счет-фактуру зарегистрируйте после проведения документа "Реализация (акт, накладная, УПД)". В поле "Платежно-расчетный документ" должна быть автоматически установлена дата и номер платежного поручения покупателя "Гермес". Счет-фактура выставлен на бумажном носителе.

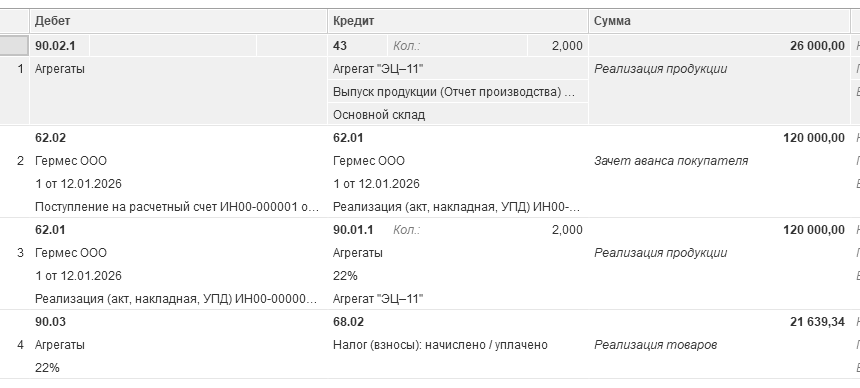

Проведенный документ "Реализация (акт, накладная, УПД)" создаст проводки, отраженные на рисунке 15.11.

Рис. 15.11. Движения документа "Реализация (акт, накладная, УПД)"

Практикум № 15.1.

Цель – реализовать продукцию в феврале, выдать покупателю счет-фактуру.

27.02.2026 года для ООО "АГАВА" по договору № 2 от 10.01.2026 года реализована одна единица продукции "Агрегат "ЭЦ–12" на сумму 24 400 руб., в т. ч. НДС 22%. Покупателю выписан и выдан счет-фактура на бумажном варианте.

Практикум № 15.2.

Цель – купить материал, реализовать продукцию в марте, выдать покупателю счет-фактуру.

13.03.2026 года по накладной № 25 от ООО "Торговый дом" по договору № 1 от 13.01.2026 года получены на основной склад три выключателя по цене 600 рублей. НДС сверху 22%. Представлен счет-фактура № 25 от 13.03.2026 года на сумму 2 196 руб.

25.03.2026 года было выпущено пять агрегатов "ЭЦ–12", которые поступили на основной склад по плановой себестоимости 14 000 руб. Создайте документ "Выпуск продукции".

26.03.2026 года для ООО "АГАВА" по договору № 2 от 10.01.2026 года реализовано семь единиц продукции "Агрегат "ЭЦ–12" на сумму 298 900 руб., в т. ч. НДС 22%. Покупателю выписан счет-фактура.

Для просмотра практических примеров по учету выпуска и реализации продукции можно воспользоваться информационной системой 1С:ИТС. Для этого выполните следующее:

Перейдите на сайт ИТС по адресу www.its.1c.ru.

Раздел "Инструкции по учету в программах 1С".

Справочник хозяйственных операций 1С:Бухгалтерия 8.

Рубрика "Готовая продукция".

Помощник "Закрытие месяца" проводит регламентные операции по закрытию счетов бухгалтерского и налогового учета, который выполняется помесячно. Обратиться к регламентным операциям помощника можно при помощи меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции".

Процесс закрытия месяца не так давно был автоматизирован. Для закрытия сразу нескольких месяцев достаточно указать последний месяц и нажать кнопку "Выполнить" закрытие месяца. Невыполненные операции в прошлых периодах будут выполнены автоматически, в том числе и "перепроведение" документов, которое теперь для наглядности является нулевым этапом закрытия месяца. Закрытие нескольких месяцев доступно для организаций без обособленных подразделений, выделенных на отдельный баланс.

В состав помощника входит перечень статей регламентных операций, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

Регламентные операции должны выполняться в строго определенной последовательности:

операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца;

операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат;

операции закрытия счетов затрат;

операции, определяющие финансовые результаты за период.

Если порядок выполнения операции не соблюдается, то при попытке выполнить операцию тогда, когда не все операции ранних групп выполнены, выдается сообщение о нарушении последовательности выполнения регламентных операций. Операция не выполняется.

Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются специальным образом и рекомендуются для повторного выполнения.

Условно, в Помощнике можно поделить выполнение регламентных операций на шесть этапов:

на первом этапе мы собираем затраты (начисляем зарплату, амортизацию, РБП, переоцениваем валюту, рассчитываем некоторые налоги (налог на имущество, НДС, торговый сбор и др.));

на втором этапе, если есть нормируемые расходы, вспомогательное производство, то определяется доля затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов;

на третьем этапе закрываются затраты и начисляется резерв по сомнительным долгам;

четвертый этап закрывает синтетические счета 90 и 91, таким образом определяя прибыль или убыток – счет 99. Здесь же считается налог на прибыль, применяя положение 18/02;

пятый этап требуется, если вступает в силу новый ФСБУ, то в межотчетный период (это 31.12 этого года) происходит переход на новый стандарт. Например, переход на ФСБУ 14/2022 нужно было сделать на 31.12.2023 года;

последний этап – начисление налогов на ЕНС.

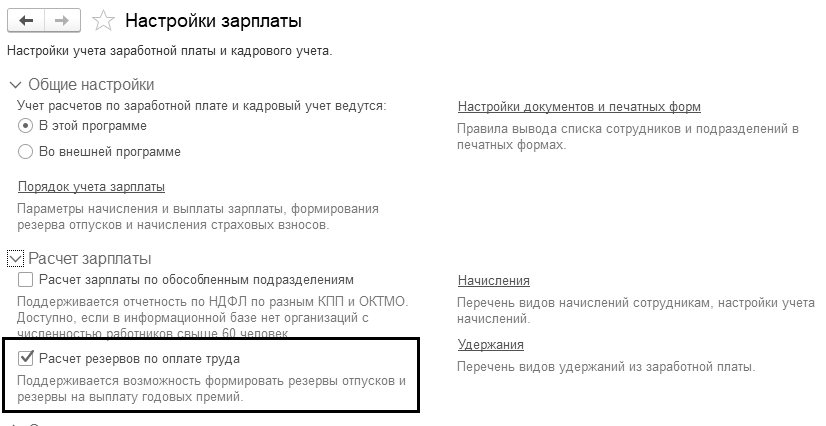

Начисление заработной платы в программе "1С:Бухгалтерия 8" следует выполнять из раздела "Зарплата и кадры/Панель навигации/Зарплата/Все начисления". Помощник по закрытию месяца только проверяет, что зарплата начислена, т. е. контролирует только наличие проведенного документа "Начисление зарплаты" (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) помощник не отслеживает. Аналогично по регламентной операции "Формирование резервов отпусков". Данная операция будет видна в помощнике, если в настройке параметров учета по заработной плате будет установлен флаг "Расчет резервов по оплате труда" (рис. 16.1). В нашей настройке этот флаг снят, поэтому, мы не увидим в списке Помощника такую регламентную операцию.

Про амортизацию ОС и НМА мы говорили раньше.

Рис. 16.1. Фрагмент формы настройки "Настройка зарплаты",

Операция "Корректировка стоимости номенклатуры" нужна для организаций, использующих для списания материальных ценностей метод "по средней". Для них в течение отчетного периода сумма списания материальных ценностей рассчитывается по средне-скользящей. При этом в расчет включается количество, и стоимость материалов на начало месяца и все поступления до момента отпуска. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по "средневзвешенной" цене.

К первому блоку операций относится и переоценка валютных средств. Переоценка осуществляется, если на конец месяца есть:

остатки на валютных счетах;

непогашенные расчеты с контрагентами в валюте или у.е.

Регламентные операции "Расчет транспортного налога" и "Расчет земельного налога" выполняется ежеквартально. Программа позволяет рассчитать и начислить транспортный налог, и это выполняется регламентной операцией "Расчет туристического налога".

Операция "Расчет долей списания косвенных расходов" определяет суммы нормируемых расходов (на рекламу, представительские расходы, на добровольное личное страхование). Кроме того - расходов на возмещение затрат работников по уплате процентов по займам, определяет суммы транспортных расходов. Результатами регламентной операции "Расчет долей списания косвенных расходов" являются коэффициенты (доли), отраженные в регистре "Доли списания косвенных расходов подразделений". Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Регламентная операция "Закрытие счетов 20, 23, 25, 26" закрывает двадцатые счета, вводится на последний день месяца, и после проведения этой операции остаток по счетам 20 и 23 будет равен остатку, указанному в документе "Инвентаризация незавершенного производства" за соответствующий период. Остатки по остальным производственным счетам будут равны нулю.

В программе не автоматизирован расчет незавершенного производства (НПЗ). Документ "Инвентаризация незавершенного производства" обеспечивает ввод стоимостной оценки остатков незавершенного производства отдельно для бухгалтерского учета и налогового учета. Но не формирует бухгалтерских проводок. Этот документ позволяет отразить стоимостную оценку незавершенного производства по подразделениям и по номенклатурным группам, по счетам 20.01 "Основное производство" и 23 "Вспомогательное производство". Результаты инвентаризации незавершенного производства необходимо отражать в учете, для того чтобы расходы, отнесенные к незавершенному производству, не были учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце. Расчет проходит несколько этапов:

Определение порядка переделов;

Расчет себестоимости продукции (полуфабрикатов) по прямым затратам (основного и вспомогательного производства) по каждому переделу;

Распределение общепроизводственных и общехозяйственных расходов в бухгалтерском учете и налоговом учете;

Расчет себестоимости продукции (полуфабрикатов) на основе распределения общепроизводственных расходов;

Корректировка плановой стоимости продукции (полуфабрикатов) до фактической стоимости.

Регламентная операция "Закрытие счета 44 "Издержки обращения" закрывает затраты по счету 44 на счет 90.07 "Расходы на продажу" в бухгалтерском учете полностью или частично. При частичном списании транспортные расходы распределяются между проданными товарами и остатками товаров на конец каждого месяца и списываются в части, приходящейся на проданные товары. Порядок списания в "1С:Бухгалтерия 8" транспортных расходов на доставку товаров от поставщика, не учтенных в стоимости товаров, в бухгалтерском учете определяется в форме "Учетная политика".

В целях налога на прибыль расходы на доставку товаров для перепродажи от поставщика до склада организации, если они не включены в стоимость приобретения товаров, относятся к прямым расходам и списываются в сумме, относящейся к реализованным в текущем месяце товарам (в пропорции между реализованными товарами и остатками товаров на складе) (абз. 3 ст. 320 НК РФ). Чтобы в программе транспортные расходы на доставку товаров до склада организации в налоговом учете включались в состав расходов на продажу пропорционально реализованным товарам, их следует учитывать на счете 44 "Расходы на продажу" по статье затрат с видом "Транспортные расходы".

Регламентная операция "Расчет резервов по сомнительным долгам" осуществляет начисление резервов по сомнительным долгам в бухгалтерском учете с учетом ограничения установленного операцией "Расчет долей списания косвенных расходов" (если в учетной политике установлен флаг "Формируются резервы по сомнительным долгам").

Ежемесячно при закрытии периода в "1С:Бухгалтерия 8" формируется финансовый результат: счета 90.09 и 91.09 закрываются на счет 99.01 "Прибыли и убытки по деятельности с основной системой налогообложения". Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета 99.09 "Прочие прибыли и убытки".

В программе осуществляется перенос на будущее убытков по налогу на прибыль. Перенос выполняется при закрытии месяца декабря регламентной операцией "Перенос убытков по налогу на прибыль".

При выполнении регламентной операции "Расчет налога на прибыль" осуществляется расчет и начисление налога на прибыль по итогам налогового периода.

Регламентная операция "Расчёт отложенного налога по ПБУ 18" формирует проводки по признанию отложенного налога на прибыль по разницам между бухгалтерским и налоговым учетом, отраженным в межотчетный период. Она не влияет на закрытие отчетного года и результат ее выполнения в отчетности за отчетный год не отражается.

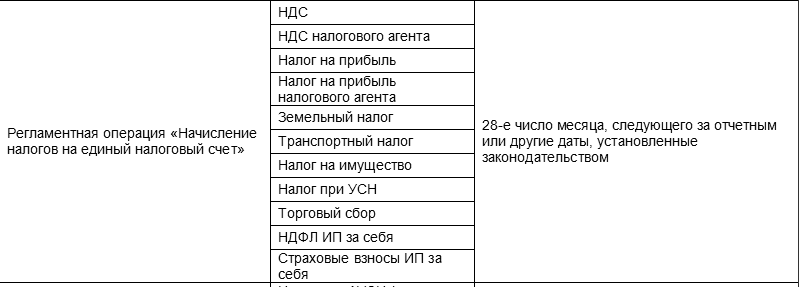

В закрытие месяца есть регламентная операция "Начисление налогов на единый налоговый счет". Операция начисляет налоги (рис. 16.1) на счет 68.90 "Единый налоговый счет" (рис. 16.2).

Рис. 16.2. Фрагмент описания к обновлению, релиз 3.0.147

Если все операции выполнены успешно, то они помечаются зеленым цветом. Операции, выполненные с нарушением правил, помечаются красным цветом. Операции, которые следует повторить, помечаются голубым цветом. Не выполненные операции помечаются черным цветом.

После выполнения закрытия месяца можно распечатать справки-расчеты и стандартные отчеты. В соответствии с требованиями Федерального закона 402-ФЗ от 06.12.2011 "О бухгалтерском учете" сформированные регистры бухгалтерского учета (стандартные отчеты, справки-расчеты, регистры бухгалтерского учета субъектов малого предпринимательства) могут быть подписаны электронной подписью и сохранены в архиве.

Упражнение № 16.1.

В январе 2026 года воспользуйтесь помощником "Закрытие месяца" и последовательно закройте все необходимые программе операции.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца")

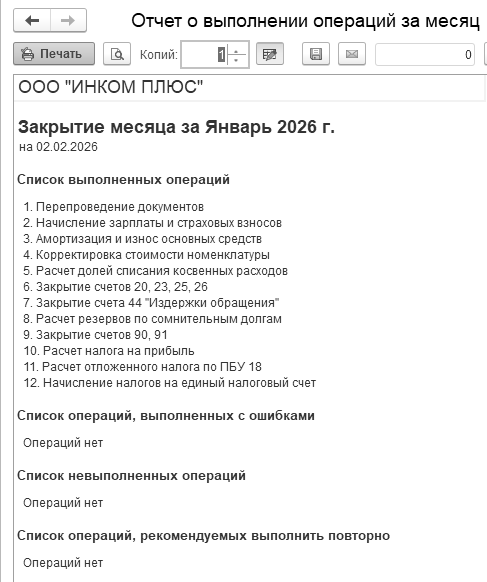

Нажмите кнопку "Выполнить закрытие месяца". Проверьте свои действия по отчету, представленному на рисунке 16.3. Чтобы увидеть данный отчет необходимо вверху формы помощника "Закрытие месяца" обратиться к кнопке "Отчеты/Отчет о выполнении операций за месяц".

Рис. 16.3. Отчет о выполнении операций помощника "Закрытие месяца"

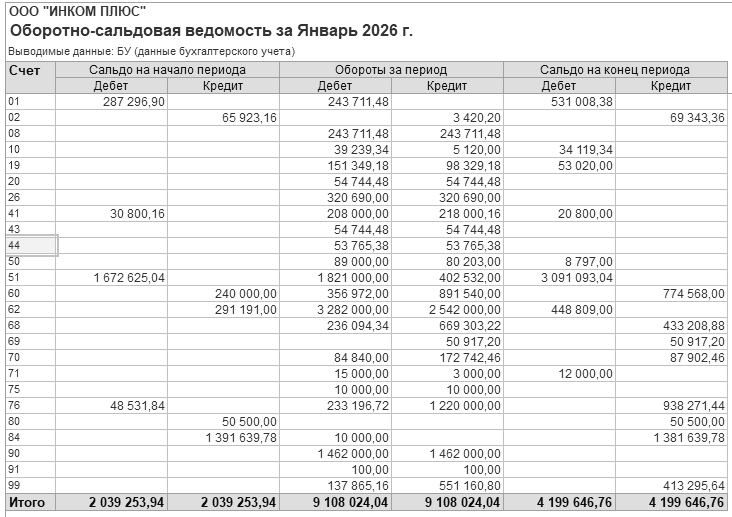

Сформируйте отчет "Оборотно-сальдовая ведомость" за январь 2026 года (рис. 16.4).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость")

В данном отчете могут быть отображены показатели: БУ, НУ, ПР, ВР, валютная сумма. Если при формировании стандартного отчета не указать организацию, то отчет будет сформирован по учетным данным всех организаций информационной базы.

Если при формировании отчета не указать период, то отчет будет сформирован по учетным данным всего периода ведения учета в информационной базе.

Остатков на 01.02.2026 года по счетам 20.01 "Основное производство", 26 "Общехозяйственные расходы" и 44.01 "Расходы на продажу" быть не должно. Обороты по дебету и кредиту счета 43 "Готовая продукция" за январь должны быть равны сумме 54 744,48 руб.

Рис. 16.4 Фрагмент формы отчета "Оборотно-сальдовая ведомость"

Проанализируйте бухгалтерские и налоговые записи документа "Регламентная операция" по виду операции "Закрытие счетов 20, 23, 25, 26".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Регламентные операции/Закрытие счетов 20, 23, 25, 26")

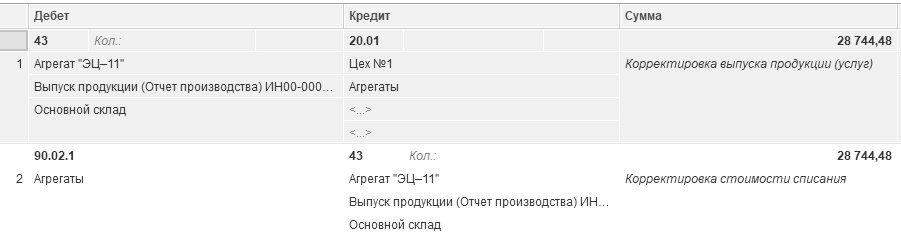

Документом "Регламентные операции" по виду операции "Закрытие счетов 20, 23, 25, 26" будут оформлены следующие записи (рис. 16.5).

Рис. 16.5. Фрагмент движения документа "Регламентная операция",

закрытие счетов 20,23,25,26

Бухгалтерская запись Д 43 К 20.01 на сумму 28 744,48 руб. получилась как разница между плановой стоимостью готовой продукции (2 агрегата "ЭЦ–11" на сумму 26 000 руб.) и фактической себестоимостью продукции (списанные материалы 5 120 руб., заработная плата 37 742,46 руб., страховые взносы 10 147,20 руб. сотрудника Остапенко Е. Д., амортизация 1 734,82 руб.):

54 744,48 – 26 000 = 28 744,48 руб.

Сальдо по счету 43 "Готовая продукция" на 01.02.2026 года показывает остаток готовой продукции на складе (у нас остатка нет).

Бухгалтерская запись Д 90.02.1 К 43 на сумму 28 744,48 руб. получилась как разница между плановой и фактической стоимостью реализованной продукции.

27.01.2026 года реализовано два агрегата "ЭЦ-11" по плановой стоимости 13 000 руб. Итого реализовано по плановой цене на 26 000 руб. Фактическая стоимость единицы продукции 27 372,24 руб. (54 744,48 ÷ 2 ед.)

Фактическая стоимость готовой продукции 54 744,48 руб. (2 агрегата "ЭЦ–11" × 27 372,24 руб.).

54 744,48 – 26 000 = 28 744,48 руб.

Документом "Регламентная операция" по виду операции "Закрытие счетов 20,23,25,26" будут оформлены записи по закрытию счета 26 "Общехозяйственные расходы" (рис. 16.6).

Рис. 16.6. Движение документа "Регламентная операция" за январь

Справки-расчеты "Калькуляция себестоимости" и "Себестоимость выпущенной продукции и оказанных услуг производственного характера" отражают состояние учетных данных на момент проведения регламентной операции, и могут создаваться за тот период, который нужен, например, несколько месяцев.

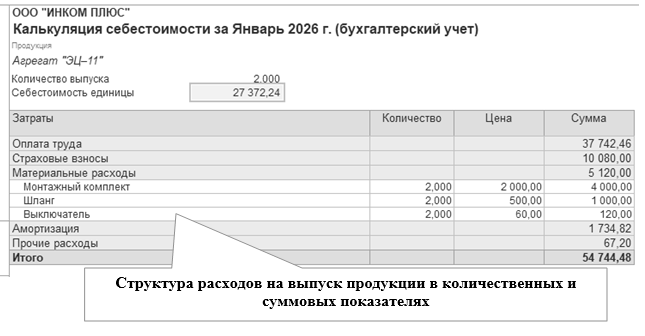

Сформируйте справку-расчет "Калькуляция себестоимости" за январь 2026 года и проанализируйте записи (рис. 16.7).

(меню "Панель разделов/Операции/Панель навигации/

Закрытие периода/Справки-расчеты")

Оплата труда, амортизация и материальные расходы:

37 742,46 + 10 080 + 67,20 + 1 734,82 + 5 120 = 54 744,48, где:

Сумма 37 742,46 – это оплата труда Остапенко Е.Д.

Сумма 10 147,20 = 67,20 (страховые взносы от несчастных случаев на производстве) + 10 080 (страховые взносы).

Сумма 5 120 - материалы, списанные на выпуск продукции.

Сумма 1 734,82 – амортизация ОС.

Рис. 16.7. Справка-расчет "Калькуляция себестоимости"

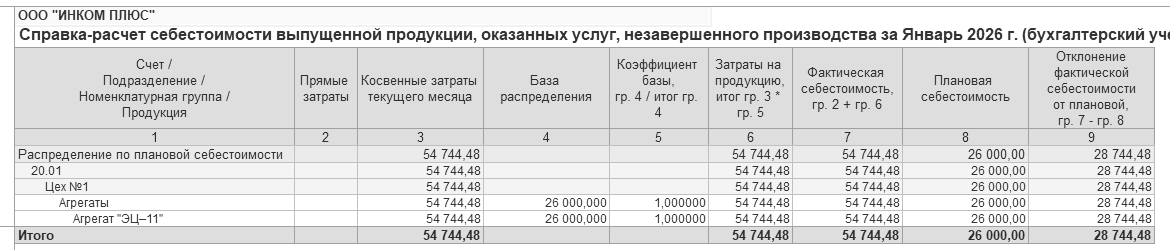

Сформируйте справку-расчет "Себестоимость выпущенной продукции и оказанных услуг" за январь 2026 года и проанализируйте записи (рис. 16.8).

(меню "Панель разделов/Операции/Панель навигации/

Закрытие периода/Справки-расчеты")

Рис. 16.8. Фрагмент окна справки-расчета

"Себестоимость выпущенной продукции"

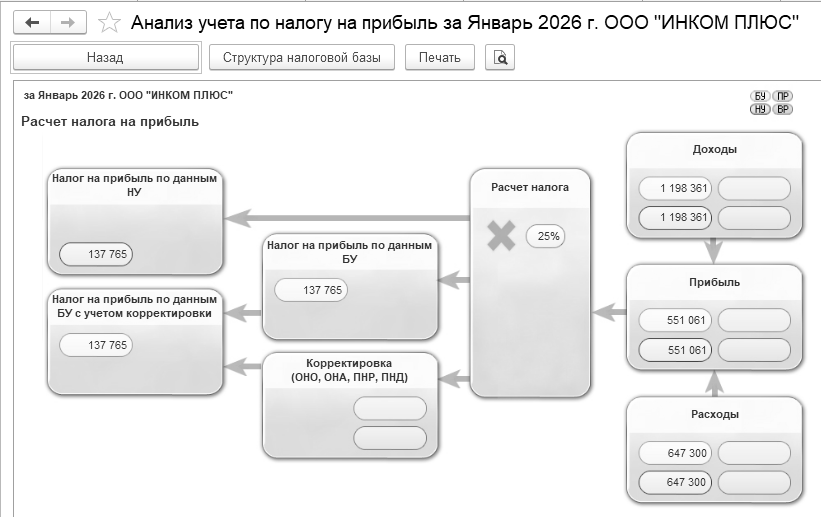

Сформируйте отчет "Анализ учета по налогу на прибыль" за январь 2026 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по налогу на прибыль")

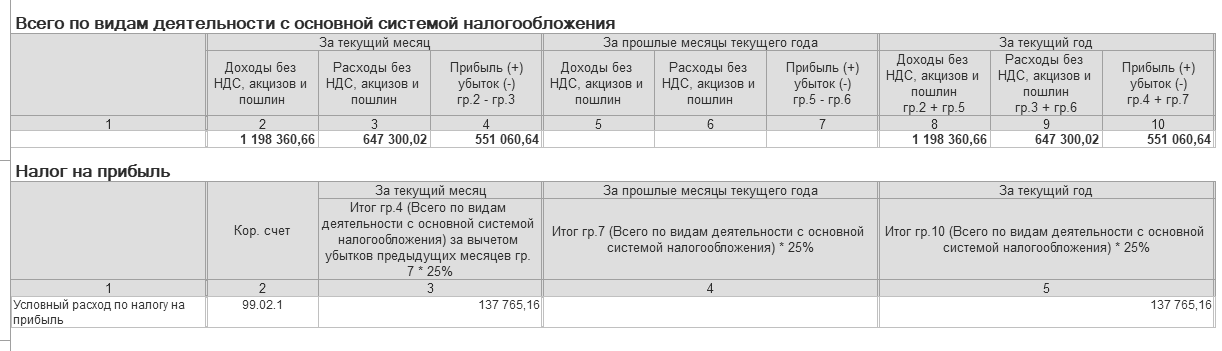

Отчет "Анализ учета по налогу на прибыль" за январь показывает финансовый результат по данным бухгалтерского учета и расчет налоговой базы по налогу на прибыль. Здесь же видны данные по расчету корректировок налога на прибыль в соответствии с требованиями ПБУ 18/02 "Учет расчетов по налогу на прибыль" для организаций, не применяющих упрощенную систему налогообложения. За текущий месяц накопилось доходов на сумму 1 198 361 руб., расходов – на 647 300 руб. Если из суммы доходов вычесть сумму расходов, то получим прибыль в сумме 551 061 руб. С данной суммы необходимо в бюджет заплатить налог на прибыль в сумме 137 765 руб. (551 061 руб. × 25%). Сумма налога на прибыль представлена на рисунке 16.9.

Рис. 16.9. Фрагмент формы отчета

"Анализ учета по налогу на прибыль" за январь

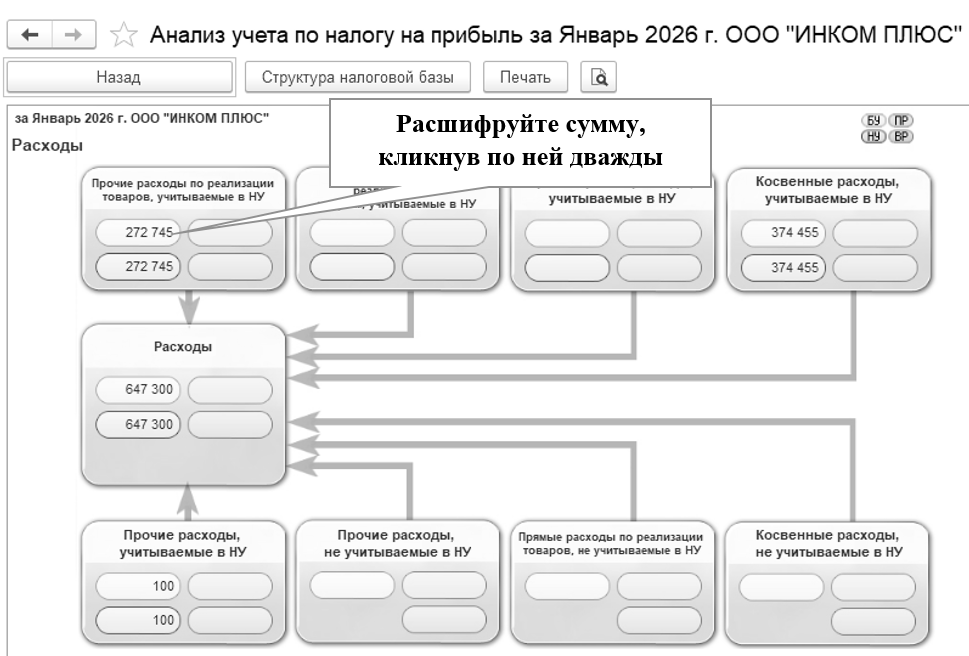

Расшифровывая расходы, дойдите до раздела "Прямые производственные расходы" (рис. 16.10 и 16.11).

Рис. 16.10. Фрагмент формы отчета

"Анализ учета по налогу на прибыль"

За текущий месяц накопилось:

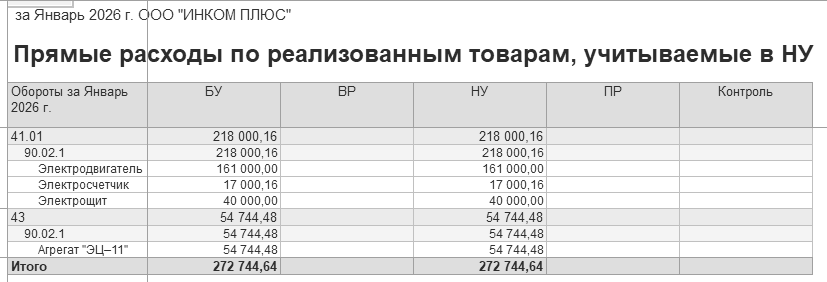

прямых расходов по реализации товаров, учитываемых в НУ на сумму 272 745 руб.;

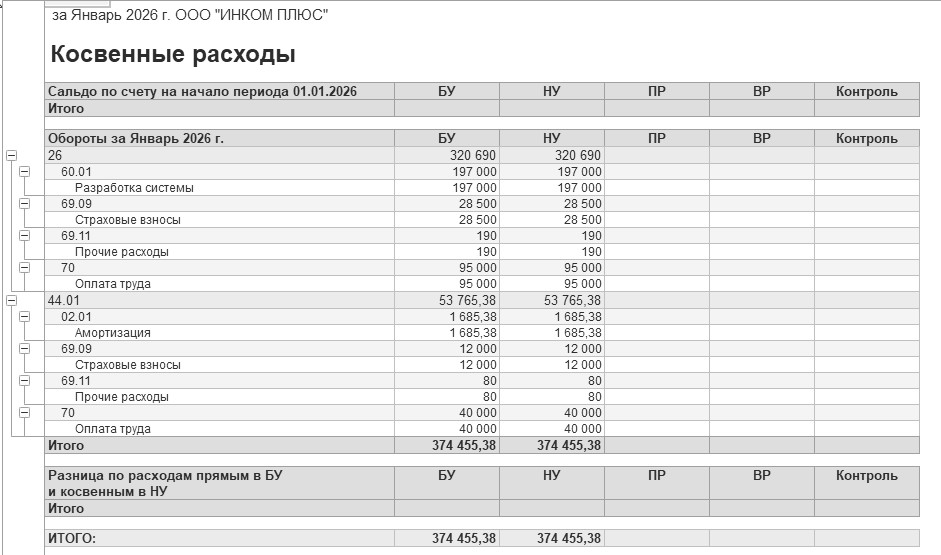

косвенных расходов на сумму 374 455 руб.;

прочих расходов, учитываемых в НУ 100 руб.

Рис. 16.11. Фрагмент формы отчета

"Анализ состояния налогового учета по налогу на прибыль"

Можно расшифровать и косвенные расходы (рис. 16.12).

Рис. 16.12. Фрагмент формы отчета

"Анализ состояния налогового учета по налогу на прибыль"

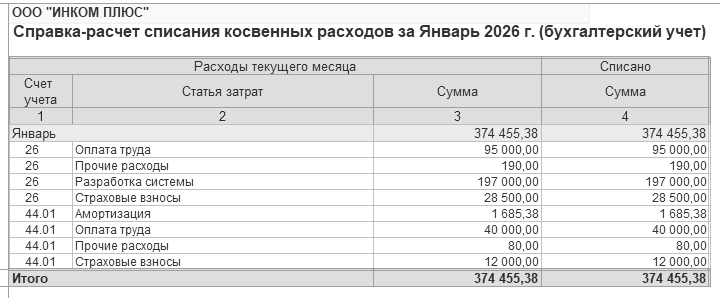

Можно просмотреть справку-расчет "Списание косвенных расходов", где информация представлена по статьям затрат и счетам учета. Косвенные расходы можно также расшифровать, как и прямые (рис. 16.13).

(меню "Панель разделов/Операции/Панель навигации/Закрытие месяца/Списание косвенных расходов)

Рис. 16.13. Форма справки-расчета "Списание косвенных расходов"

Справка-расчет "Расчет налога на прибыль" отражает сопоставление доходов и расходов организации на момент проведения регламентных операций закрытия месяца:

по основным видам деятельности (по оборотам счета 90 "Продажи");

не по основным видам деятельности (по оборотам счета 91 "Прочие доходы и расходы").

Данный отчет показывает финансовый результат по данным бухгалтерского учета и расчет налоговой базы по налогу на прибыль, показывает расчет корректировок налога на прибыль в соответствие с требованиями ПБУ 18/02 "Учет расчетов по налогу на прибыль" для организаций, не применяющих упрощенную систему налогообложения.

Справка-расчет "Расчет налога на прибыль" представлена на рисунке 16.14.

Рис. 16.14. Форма отчета "Расчет налога на прибыль"

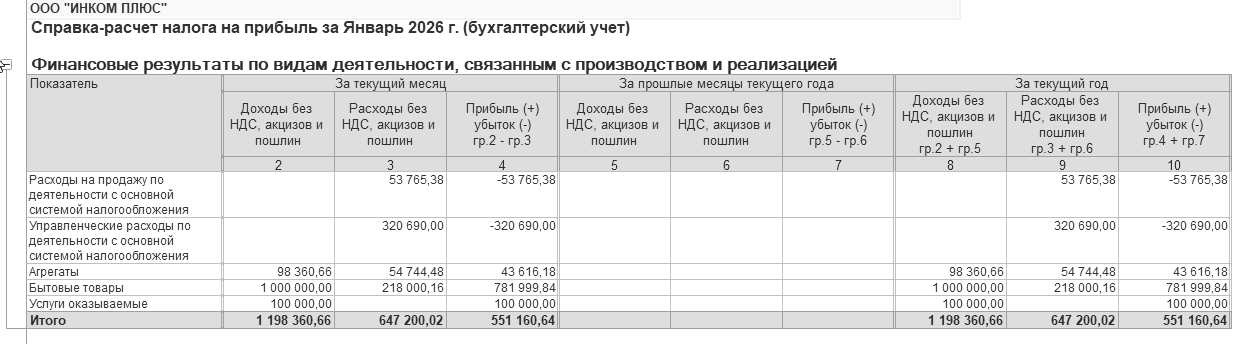

За текущий месяц накопилось:

управленческих расходов на сумму 320 690 руб.

расходы на продажу по деятельности с основной системой налогообложения составили 53 765,38 руб.

Если эти две суммы объединить, то получиться сумма косвенных расходов (374 455,38 руб.) показанная на рисунке 16.12.

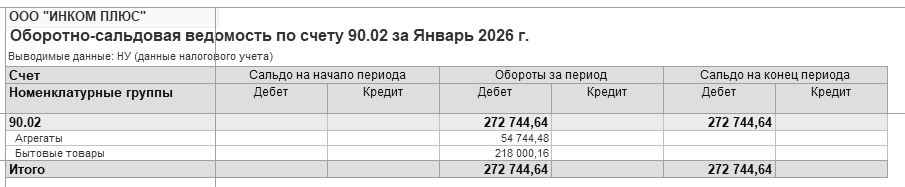

Проанализируем строку "Бытовые товары":

Доходы без НДС составили 1 000 000 руб.;

Расходы без НДС составили 218 000,15 руб.;

Прибыль составила 781 999,84 руб.

Как получились эти данные?

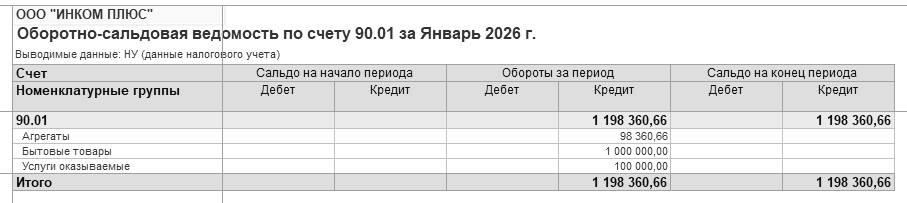

Разберемся с доходами. Сформируйте оборотно-сальдовую ведомость по счету 90.01, но в панели настроек снимите флаг "БУ (данные бухгалтерского учета)" и установите флаг "НУ (данные налогового учета)". Детализации по ставкам НДС нет. Отбор по номенклатурным группам оставьте. Отчет показан на рисунке 16.15.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 16.15. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Разберемся с расходами. Сформируйте оборотно-сальдовую ведомость по счету 90.02, 90.07 и 90.08. Отчеты показаны на рисунках 16.16 – 16.18 соответственно.

Рис. 16.16. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Рис. 16.17. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Рис. 16.18. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Аналогично сформируйте отчет по счету 91.02 (рис. 16.19).

Рис. 16.19. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Получим следующий расчет:

Доходы – Расходы = Прибыль до налогообложения

1 198 360,66 – 272 744,64 – 53 765,38 – 320 690 – 100 = 551 060,64

Условный расход по налогу на прибыль составил 137 765,16 руб. Он рассчитался следующим образом: прибыль за текущий период 551 060,64 × 25%, где 25% – это ставка налога на прибыль.

1 198 360,66 – 272 744,64 – 53 765,38 – 320 690 – 100 = 551 060,64

| Предыд. | Оглавление | След. |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.