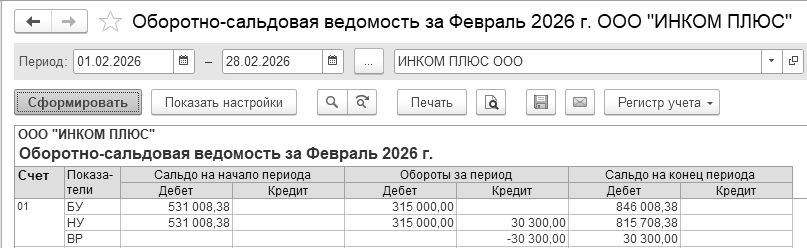

Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

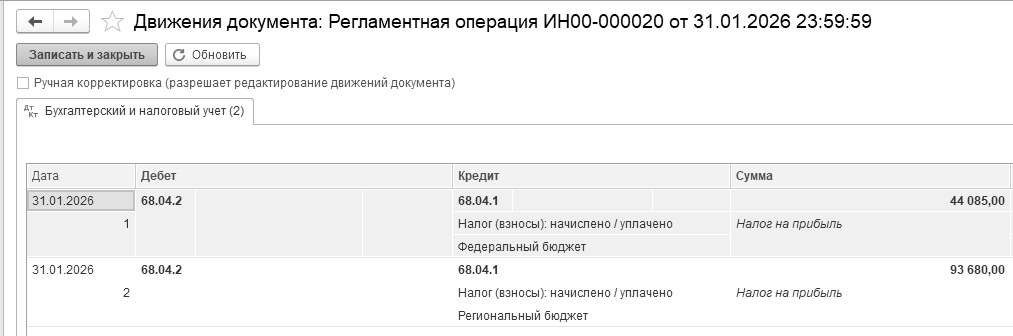

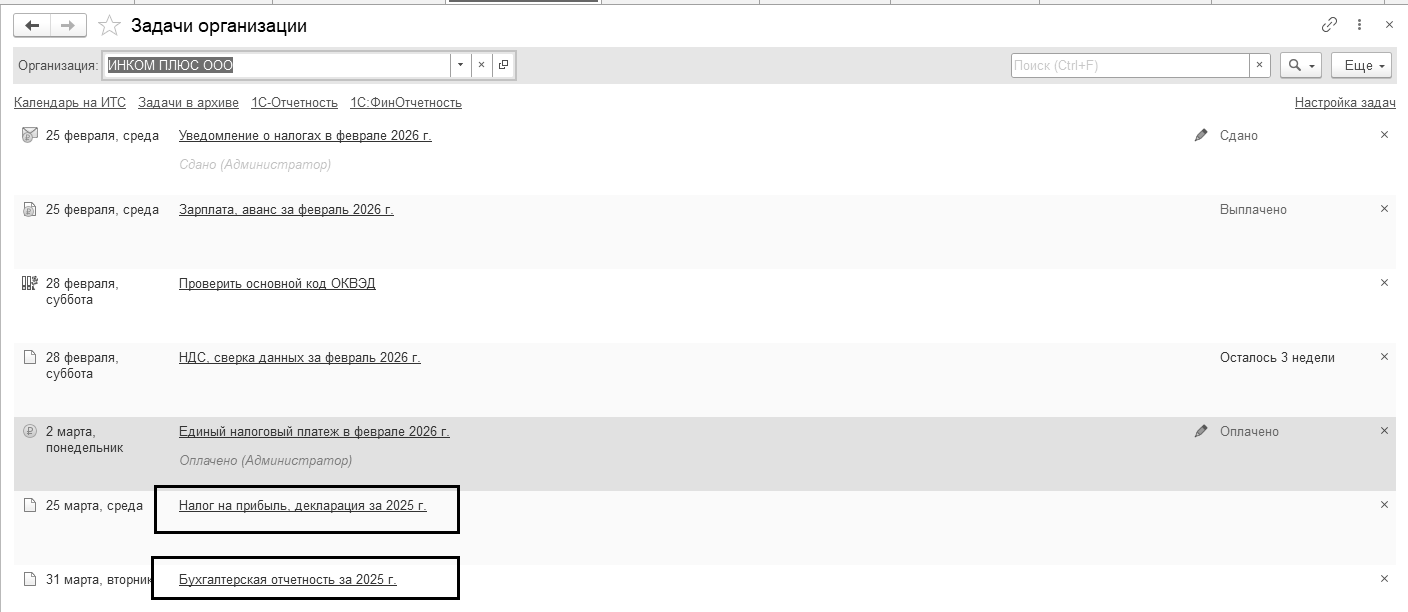

Про отчеты для руководителя мы говорили в разделе 1.2. Месяц январь закрыт, и мы может проанализировать нашу деятельность.

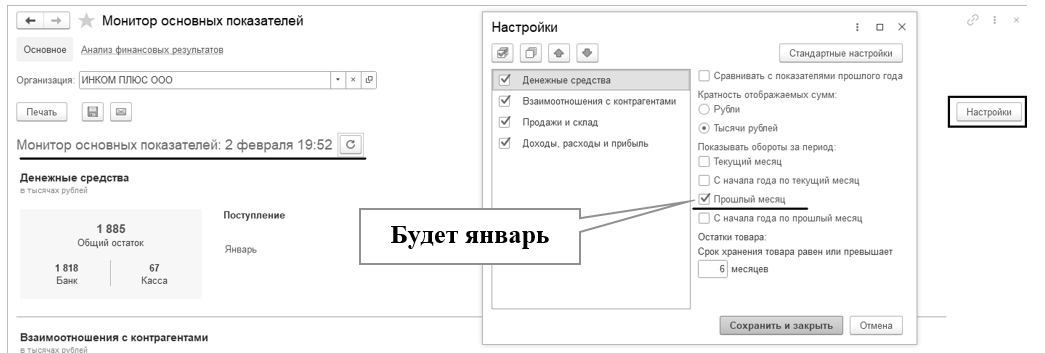

Монитор основных показателей представляет собой таблицу значений, в строках которой выводятся текущее, предыдущее и плановое значения ключевых показателей, а также рассчитанные на основании этих значений состояние и динамика.

Вверху панели расположены основные параметры расчета ключевых показателей: организация, смещение предыдущего периода (рис. 17.1).

Рис. 17.1. Фрагмент формы отчета "Монитор основных показателей"

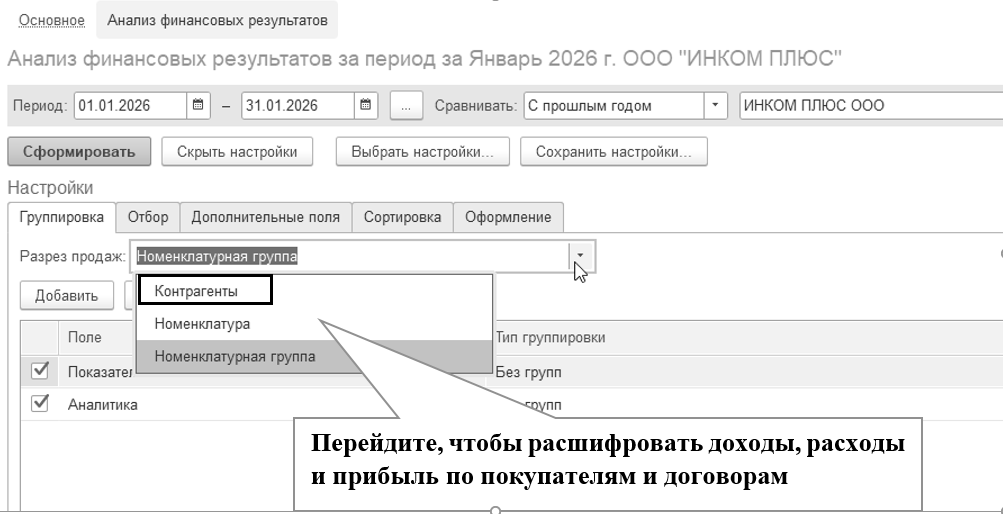

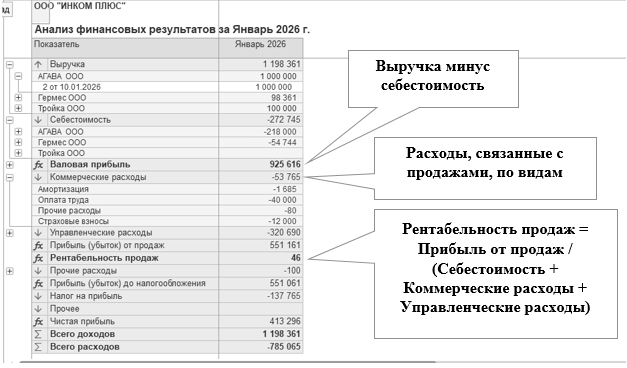

Отчет руководителя "Анализ финансовых результатов" предназначен для контроля доходов и расходов от продаж, а также прочих доходов и расходов. Контролировать изменение доходов и расходов можно по месяцам в заданном периоде, или сравнить показатели с аналогичным периодом прошлого года.

Информация о доходах и расходах от продаж товаров показывается в разрезе покупателей и договоров, товаров или номенклатурных групп. Управленческие и коммерческие расходы - по статьям затрат, а прочие доходы и расходы - по их видам (рис. 17.2).

Упражнение № 17.1.

Сформируйте отчет "Анализ финансовых результатов" за январь 2026 года.

(меню "Панель разделов/Руководителю/Панель навигации/Анализ/

Монитор основных показателей")

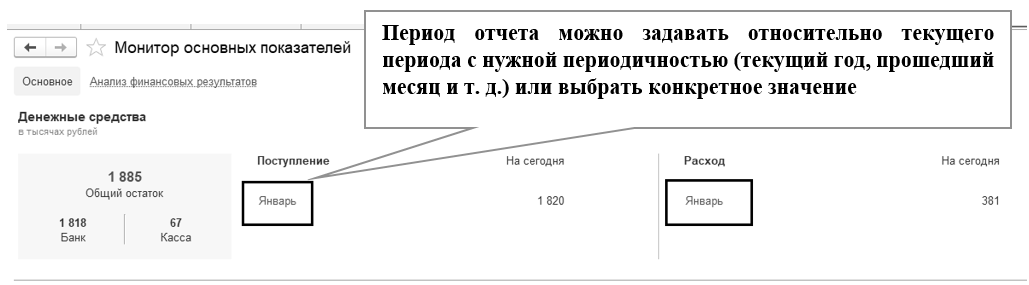

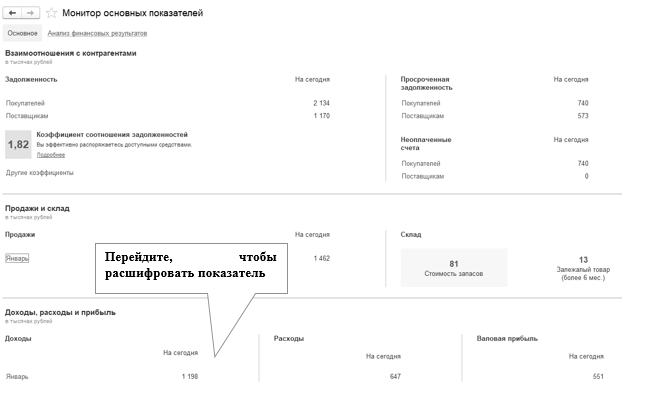

Нажмите кнопку "Сформировать". Монитор основных показателей позволяет анализировать не только движение денежных средств и задолженность, но и доходы, расходы и товарные остатки на складе.

Рис. 17.2. Фрагмент формы отчета "Анализ финансовых показателей"

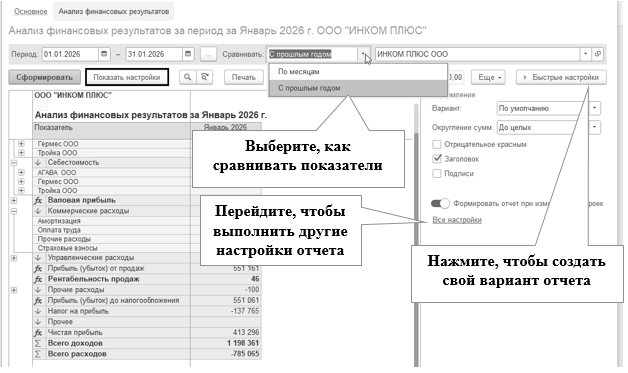

Отчет можно настраивать (рис. 17.3).

Рис. 17.3. Фрагмент формы отчета "Анализ финансовых показателей"

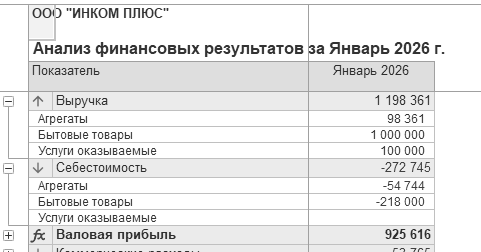

Можно настроить отчет по номенклатурным группам (рис. 17.4).

Рис. 17.4. Фрагмент формы отчета "Анализ финансовых показателей"

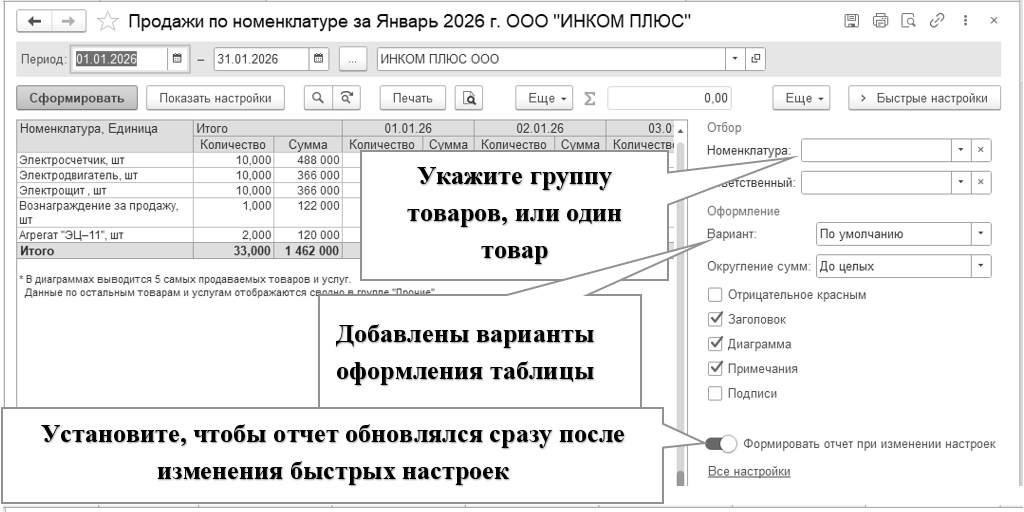

Упражнение № 17.2.

Сформируйте отчет "Продажи по номенклатуре" за январь 2026 года.

(меню "Панель разделов/Руководителю/Панель навигации/Продажи/

Продажи по номенклатуре")

Нажмите кнопку "Сформировать" (рис. 17.5).

Рис. 17.5. Фрагмент формы отчета "Продажи по номенклатуре"

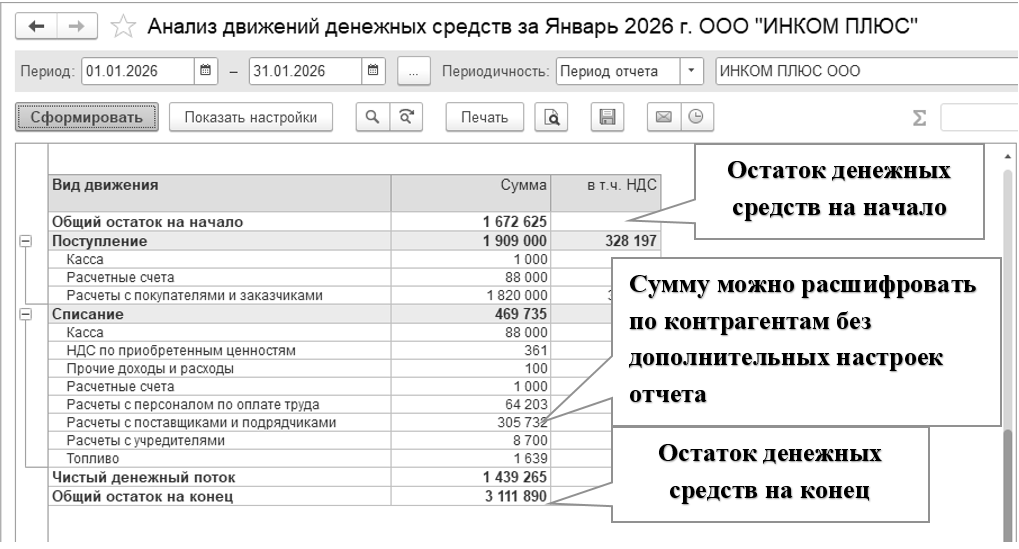

В отчете руководителя "Анализ движения денежных средств" отражается полная информация по движению денежных средств:

остатки на начало и на конец,

поступление,

списание,

чистый денежный поток.

В отчете "Анализ движений денежных средств" можно выводить информацию об остатках денежных средств у подотчетных лиц (мы эту настройку рассматривали при изучении раздела "Расчеты с подотчетными лицами").

Упражнение № 17.3.

Сформируйте отчет "Анализ движения денежных средств" за январь 2026 года (рис. 17.6).

(меню "Панель разделов/Руководителю/Панель навигации/Денежные средства/

Анализ движения денежных средств")

Рис. 17.6. Фрагмент формы отчета "Анализ движения денежных средств"

Чистый денежный поток в отчете о движении денежных средств - это итоговая разница между всеми поступлениями и выплатами компании за период 1 439 265 руб.(1 909 000 – 469 735). У нас поступления превышают расходы. Это признак финансовой устойчивости, наличия средств для развития, выплаты дивидендов или покрытия долгов. Он показывает реальную способность бизнеса генерировать деньги, возможность платить по долгам и инвестировать.

Отрицательный чистый денежный поток может привести к кассовому разрыву и потребности в дополнительном финансировании, например, через кредиты или дополнительные инвестиции от учредителей.

Реклама - информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (Федеральный закон "О рекламе" от 13.03.2006 N 38-ФЗ).

В соответствии с пп.28 п.1 ст.264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

В соответствии с п.4 ст.264 НК РФ к не нормируемым расходам организации в целях исчисления налога на прибыль относятся:

расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети (абз.2 п.4 ст. 264 НК РФ);

расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов (абз.3 п.4 ст. 264 НК РФ);

расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании (абз.4 п.4 ст. 264 НК РФ);

расходы на изготовление рекламных брошюр и каталогов, в которых содержится информация о фирме, а также о товарах (работах, услугах), которые она реализует.

Перечисленные выше расходы на рекламу принимаются к вычету при определении налогооблагаемой базы без ограничений при наличии соответственно подтверждающих данные расходы документов (Письмо Минфина РФ от 15.01.2002 № 04-02-06/2/3).

Определенный вид затрат на рекламу учитывается в составе прочих расходов только в пределах норм (не более 1% выручки от реализации (без НДС)), например,

расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний;

иные виды рекламы (к примеру, расходы на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и др.).

Расходы на рекламу, превышающие норму, налогооблагаемую прибыль фирмы не уменьшают.

Если сувенирную продукцию со своим логотипом компания раздает партнерам, то списывать стоимость ее изготовления в рекламные расходы нельзя, так как заранее известны те, кому сувенирная продукция будет передаваться. Расходы на покупку или создание рекламной сувенирной продукции освобождается от НДС только в пределах лимита, который составляет 300 руб. (п. п. 25 п. 3 ст. 149 НК РФ).

Нельзя включать в расходы стоимость рекламы, если ее разместили в интернете с нарушениями. Так, организация не может учесть расходы:

если сведения о рекламе не представили в Роскомнадзор по Закону о рекламе;

рекламу распространили на информационных ресурсах с ограниченным доступом;

рекламу разместили на информационных ресурсах иностранного лица, которое не исполнило требование законодательства РФ (п. 18 ст. 1 Закона № 416-ФЗ).

В программе расходы на рекламу, входящие в предел норматива учитываются в налоговом учете по дебету 90.07 "Расходы на продажу" или 90.08 "Управленческие расходы".

Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом отличным от вида "Транспортные расходы" закрываются на счет 90.07 "Расходы на продажу". Номенклатурные группы при этом распределяются пропорционально выручке. Суммы списания транспортных расходов относящихся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. В бухгалтерском и налоговом учете рассчитываются одинаково.

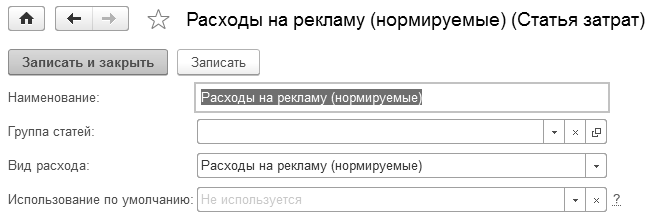

Расходы на рекламу, которые следует нормировать, настраивают в налоговом учете по статьям затрат с видом "Расходы на рекламу (нормируемые)" (рис. 18.1).

Рис. 18.1. Фрагмент окна справочника "Статьи затрат"

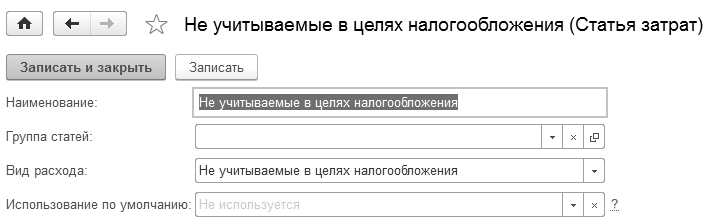

Расходы на рекламу сверх норматива будут считаться постоянными расходами. Такие расходы настраивают в налоговом учете по статье затрат с видом "Не учитываемые в целях налогообложения" (рис. 18.2).

Рис. 18.2. Фрагмент окна справочника "Статьи затрат"

Все участники онлайн рекламного рынка должны подавать отчеты операторам (ОРД). Причем, первые данные нужно подать перед запуском рекламы, чтобы был присвоен ID. После рекламной компании нужно снова подать отчет, который будет передан в ЕРИР. ОРД (оператор рекламных данных) – это компания, которая будет собирать отчет от всех участников рекламного рынка, сортировать ее, назначать ID, а затем переправлять в ЕРИР Роспотребнадзор. В общем, это некий посредник между участниками цепочки и Единым реестром интернет-рекламы.

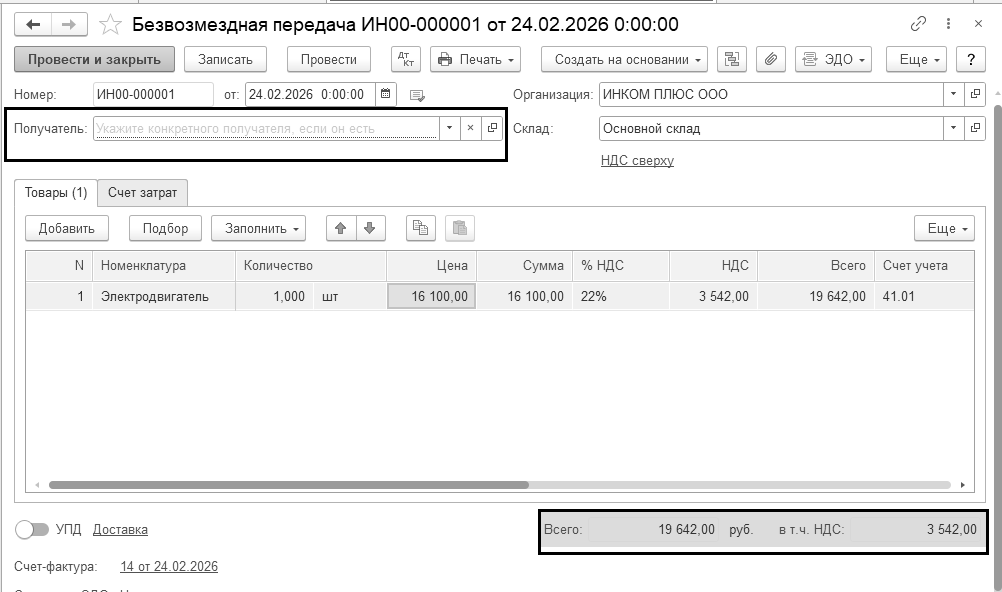

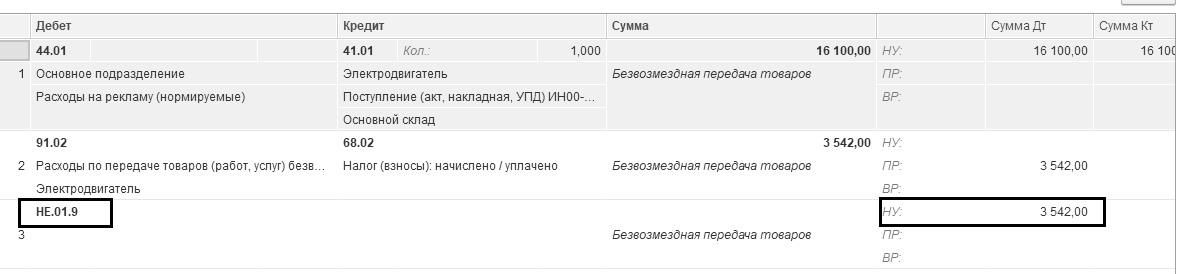

В программе автоматизированы операции по безвозмездной передаче товаров (материалов, продукции), включая начисление НДС. Для этого предназначен документ "Безвозмездная передача". Если запасы раздаются неопределенному кругу лиц, то в шапке документа поле "Получатель" не заполняется. На закладке "Товары" следует указать сведения о безвозмездно передаваемых ТМЦ. В качестве рыночной стоимости ТМЦ автоматически подставляется цена продажи, указанная в последнем документе реализации. Если цена продажи не определена, то заполняется цена приобретения. В поле "Счет учета НДС" автоматически установлен счет 91.02. На закладке "Счет учета" пользователь может выбрать любой счет, например, 44.01 с видом расхода "Расходы на рекламу (нормируемые)". В подвале документа следует выписать счет-фактуру. В книге продаж будет зарегистрирован выставленный при безвозмездной передаче товаров счет-фактура с кодом вида операции "10", который соответствует значению "Отгрузка (передача)" товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе".

По мнению Минфина России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога га прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, ФНС России от 22.11.2006 № 02.1-07/92). Федеральным законом от 31.07.2023 года утверждено, что не подлежит налогообложению передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 300 рублей (п. п. 25 п. 3 ст. 149 НК РФ).

Упражнение № 18.1.

Необходимо 24.02.2026 года списать на рекламные цели электродвигатель, который был вручен победителю розыгрыша во время проведения массовой рекламной кампании.

Цель – сформировать отчет "Оборотно-сальдовая ведомость по счету" 41.01 и создать документ "Безвозмездная передача". Расход нормируется, т. е. включается в состав прочих расходов в пределах 1% выручки без НДС.

Схема действий:

Откройте отчет "Оборотно-сальдовая ведомость по счету" за январь - февраль 2026 года и проверьте наличие электродвигателей на оптовом складе (счет 41.1)

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

24.02.2026 года создайте документ "Безвозмездная передача".

(меню "Панель разделов/Склад/Панель навигации/Склад/Безвозмездная передача")

Спишите электродвигатель на счет 44.01, по статье затрат "Расходы на рекламу (нормируемые)". Электродвигатель находится в группе "Товары/Техника" справочника "Номенклатура". Закладку "Товары" документа "Безвозмездная передача" проверьте по рисунку 18.3.

Рис. 18.3. Электронная форма документа "Безвозмездная передача", закладка "Товары"

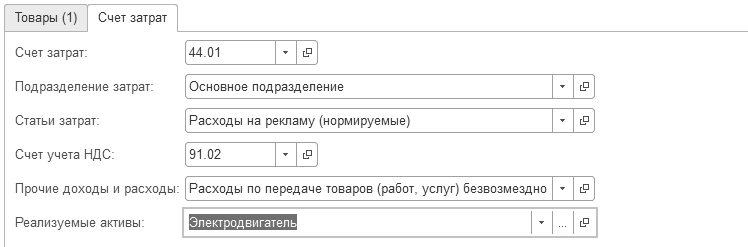

Закладку "Счет затрат" документа проверьте по рисунку 18.4. В подвале формы выпишите счет-фактуру.

Рис. 18.4. Электронная форма документа "Безвозмездная передача", закладка "Счет затрат"

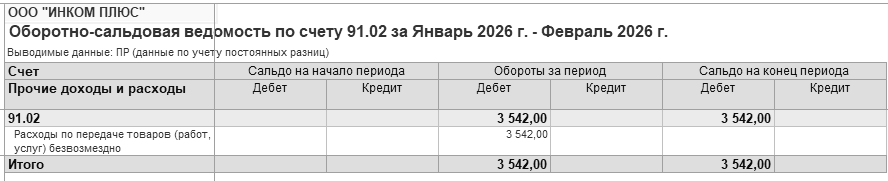

Проведенный документ оформит проводки, в которых мы видим появление постоянной разницы в сумме 3 542 руб. – это сумма НДС, которая не принимается при расчете налога на прибыль (рис. 18.5).

Рис. 18.5. Движения документа "Безвозмездная передача"

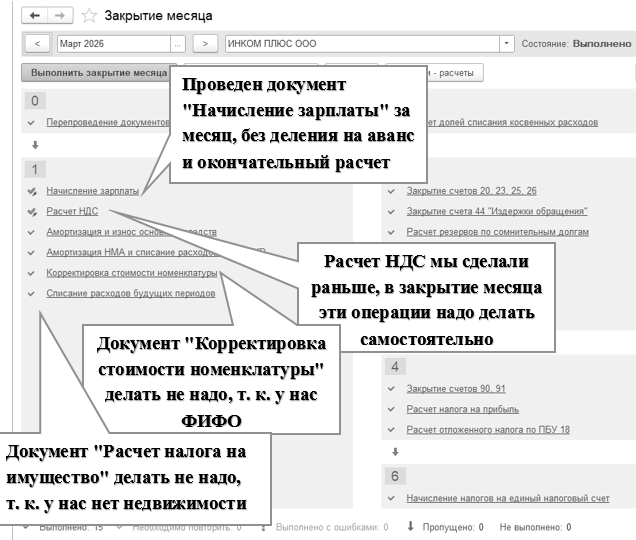

При помощи помощника "Закрытие месяца" проведите все регламентные операции за

февраль 2026 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца")

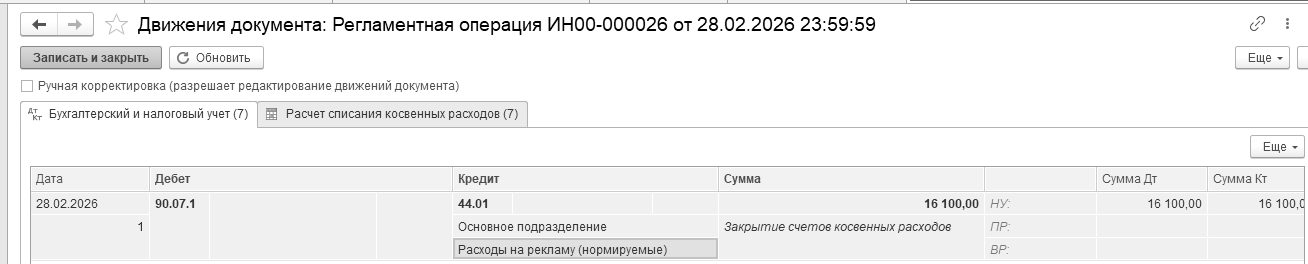

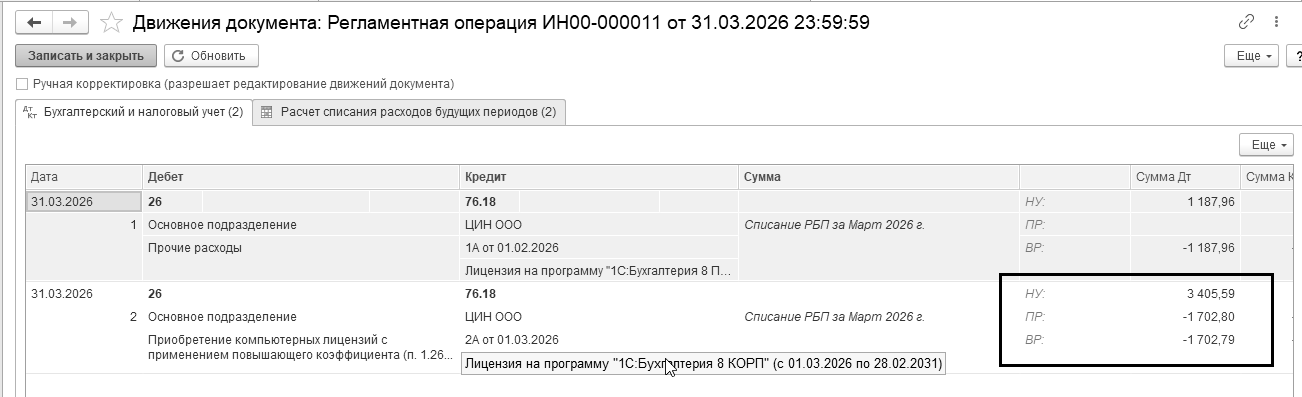

В форме помощника "Закрытие месяца" нажмите кнопку "Выполнить закрытие месяца". Движение документа "Регламентная операция" по операции "Закрытие счета 44 "Издержки обращения"" представлены на рисунке 18.6.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Регламентные операции")

Рис. 18.6. Фрагмент форма документа "Регламентная операция"

за февраль, Бухгалтерский и налоговый учет

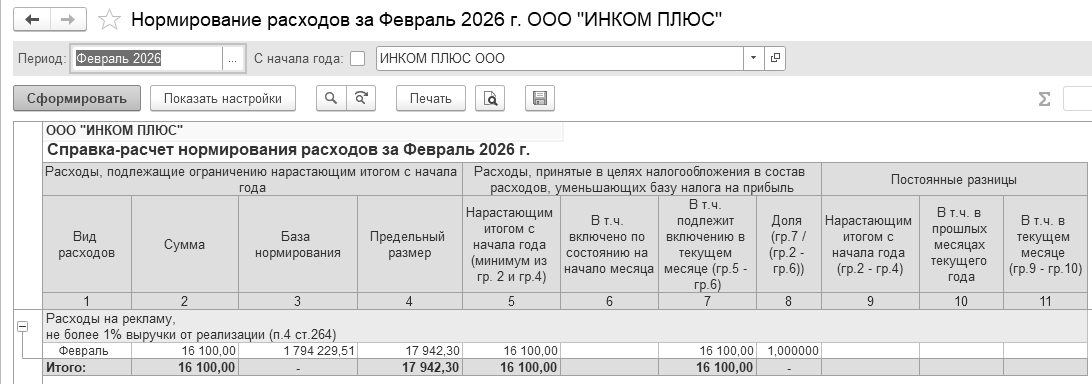

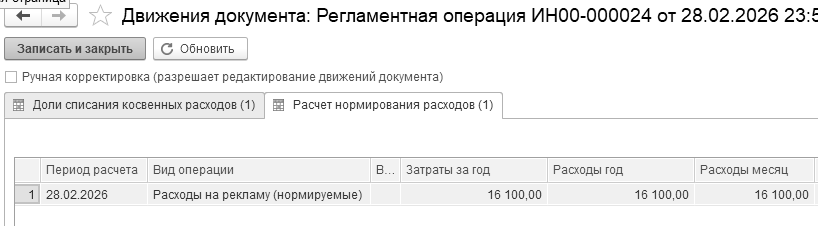

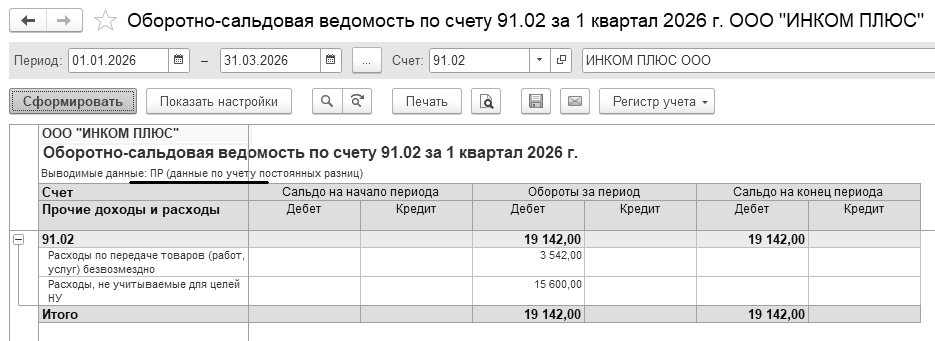

Проанализируем строку "Расходы на рекламу":

Сумма 16 100 – это сумма списанного электродвигателя;

Выручка (без НДС) за период январь – февраль составила 1 794 229,51 руб., из нее на 1% приходится сумма 17 942,30 руб.;

Расходы на рекламу можно учесть (17 942,30>16 100). Смотрите справку-расчет нормирования расходов (рис. 18.7).

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Справки-расчеты")

Рис. 18.7. Фрагмент форма отчета "Справка-расчет нормирования расходов"

за январь - февраль

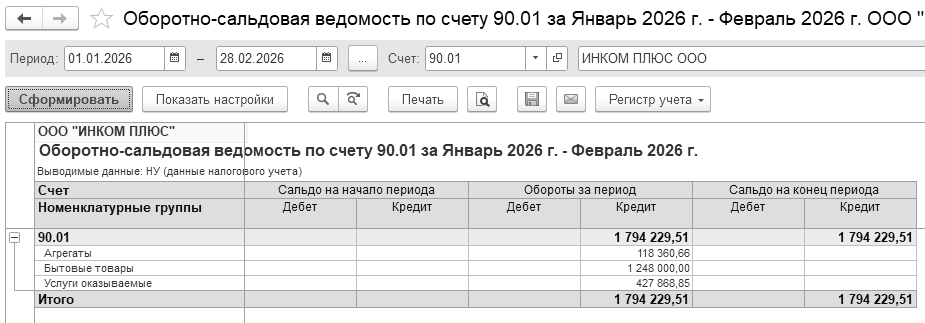

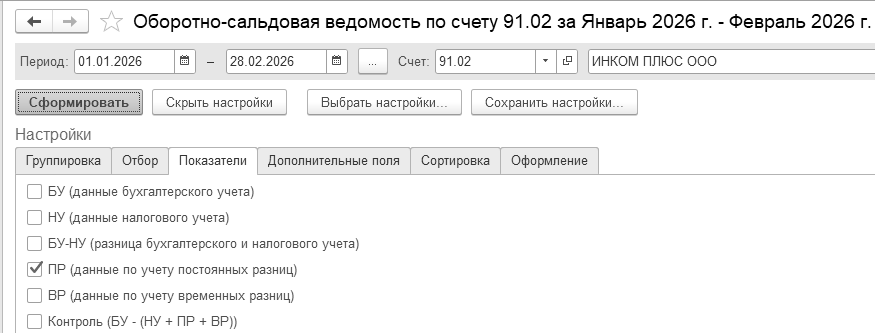

Как посчитана выручка за январь – февраль? Сформируйте оборотно-сальдовую ведомость по счету 90.01.1, но в панели настроек снимите флаг "БУ (данные бухгалтерского учета)" и установите флаг "НУ (данные налогового учета)". Уберите детализацию по номенклатурным группам. Отчет показан на рисунке 18.8.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 18.8. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

![]()

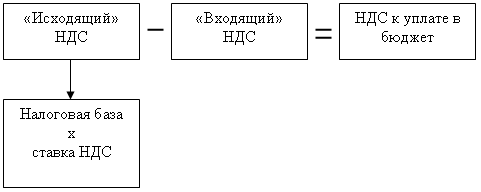

Учет налога на добавленную стоимость очень сложен. Упрощенно, схему расчета НДС можно представить в виде этапов (рис. 19.1):

Начислить НДС на сумму выручки от продаж. В бухгалтерской среде такое начисление называют "Исходящий НДС". В бухгалтерском учете такая операция отражается по кредиту счета 68.02 в дебет счета 90.03;

Определить НДС уплачиваемый поставщикам. В бухгалтерской среде такую операцию называют "Входящий НДС". В бухгалтерском учете формируются записи в дебет счета 19 с кредита 60;

Определить разницу между "Исходящим НДС" и "Входящим НДС", которая покажет задолженность организации перед бюджетом.

Рис. 19.1. Схема расчета НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму исчисленного налога, полученная разница (НДС, заявленный к возмещению) учитывается на едином налоговом счете (ЕНС). При этом заявить к возврату на расчетный счет или к зачету в счет будущих платежей налогоплательщик сможет только сумму, учтенную на ЕНС, которая сформирует положительное сальдо (в т. ч. путем возмещения НДС).

НДС платят в следующих случаях:

При реализации товаров, работ, услуг;

При передаче товаров для собственных нужд;

При покупке импортных товаров, работ, услуг.

НДС рассчитывается ежеквартально.

Правила расчета НДС прописаны в постановлении Правительства РФ № 1137 от 26.12.2011 года "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (с учетом дополнений и изменений, ред. 29.10.2024 года).

С 2019 года по 2025 год базовая ставка НДС составляла 20 %.

С 2026 года на основании Федерального закона № 425-ФЗ от 28.11.2025 базовая ставка НДС поднялась до 22%. Остальные ставки НДС остались прежними.

В 2025 году НДС платили экономические субъекты на УСН с доходом за 2024 год свыше 60 млн. руб. Они могли выбрать ставку НДС: 20% (10%) с правом на вычет, 5% без права на вычет – для доходов до 250 млн. руб., 7% без права на вычет – для доходов до 450 млн. руб. (п. 72 ст. 2 Закона № 176-ФЗ).

С 2026 года лимит освобождения от НДС для УСН снижается поэтапно:

в 2026 году - до 20 млн. рублей в год;

в 2027 году - до 15 млн. рублей в год;

в 2028 году - до 10 млн. рублей в год.

При превышении указанного выше порога организация или индивидуальный предприниматель автоматически признаются плательщиками НДС начиная со следующего календарного месяца. Если общий доход за 2025 год превысил 20 млн. рублей, обязанность по уплате НДС возникнет уже с 1 января 2026 года.

Ставки НДС на УСН в 2026 году остаются без изменений, однако увеличены пороговые значения доходов:

5%, если общий доход за календарный год не превышает 272,5 млн рублей;

7%, если доход составляет от 272,5 до 490,5 млн рублей.

С 2026 года предприниматели со ставками НДС 5% или 7% могут перейти на общую ставку 22% уже в течение первого года работы. Ранее такой переход был возможен только после трёх лет применения льготных ставок или при превышении лимита.

С 2026 года расширен список расходов, учитываемых на УСН "Доходы минус расходы". Вместо строгого закрытого перечня из ст. 346.16 НК РФ упрощенцы могут включать дополнительные затраты по правилам гл. 25 НК РФ, при условии их экономической обоснованности и документального подтверждения.

С 2026 года льготные ставки 10% по НДС сохранились. Приведем усеченный перечень товаров и услуг, облагаемых НДС по ставке 10%. В него включены:

живая форель, фрукты, ягоды, продовольственные, детские и другие товары из специальных перечней;

внутренние воздушные перевозки пассажиров и багажа;

велосипеды, стулья, стульчики для кормления, манежи, детские удерживающие устройства, которые предназначены для механических ТС, бутылочки, соски (включая пустышки), горшки, ванночки, горки для купания новорождённых, пелёнки (ФЗ № 504-ФЗот 19.10.2023 года);

медицинские товары по ОКПД2. Из раздела II исключена позиция с кодом 32.50.22.130;

медицинские товары по ТН ВЭД ЕАЭС. Из раздела II исключен код 3006 91 000 0 и позиция "Парфюмерные, косметические или туалетные средства прочие";

медицинские товары, по которым реализация в России и ввоз на её территорию освобождены от НДС. В частности, для позиции 14 добавлены коды по ОКПД2 32.50.22.130, 32.50.22.181, 32.50.22.189;

с 1 января 2025 года включена позиция с кодом 22.22.14.190 "Бутыли, бутылки, флаконы и аналогичные изделия из пластмасс", применяют только к медизделиям, в регистрационном уведомлении на которые есть указанне на этот код;

позиции с кодом 32.50.50.190 "Изделия медицинские, в том числе хирургические, прочие, не включенные в другие группировки".

По-прежнему действует ставка 0%. Российские организации и ИП вправе применять ставку 0%, при реализации физическим лицам товаров, которые:

ранее вывезены в таможенной процедуре экспорта;

отгружаются со склада в иностранном государстве.

Есть условие – товар доставляется по адресу на территории иностранного государства, не входящего в ЕАЭС.

Для подтверждения ставки 0% по транспортно-экспедиционным услугам, услугам по предоставлению железнодорожного состава и контейнеров, услуг по международной перевозке товаров железнодорожным транспортом с 1 апреля 2025 года в ИФНС следует подавать электронный реестр сведений из перевозочных документов (раньше требовались только копии документов с отметками таможни).

Передача имущества мобилизованным освобождается от НДС (Федеральный закон от 21.11.2022 № 443-ФЗ). С 1 января 2025 года от НДС освобождены ветеринарные услуги коммерческих клиник.

С 1 января 2023 года не облагается НДС передача исключительных прав (прав на использование) программ для ЭВМ и базы данных, включенные в единый реестр результатов НИОКТР военного, специального или двойного назначения (Федеральный закон от 19.12.2022 № 520-ФЗ).

При возврате товара поставщик выставляет покупателю корректировочный счет-фактуру. Покупатель на общей системе налогообложения при возврате товаров уже не выставляет поставщику счет-фактуру (письмо ФНС от 23.10.2018 № СД-4-3/20667).

Компании получили возможность отказаться от льготы по гарантийному ремонту (бесплатному). В этом случае компания сможет заявить вычет входного НДС, например, со стоимости запасных частей, использованных для ремонта. И, в этом случае, не понадобиться вести раздельный учет НДС (подп. 37 п.3, п. 5 ст. 149 НК РФ).

Продажа макулатуры облагается НДС. НДС с реализации должен рассчитывать покупатель, как налоговый агент в таком же порядке, как при покупке металлолома (п. 8 ст. 161 НК РФ).

Российские компании и предприниматели, которые приобретают электронные услуги не являются налоговыми агентами. Налог с реализации должен уплатить иностранный продавец (п. 3 ст. 174 НК РФ).

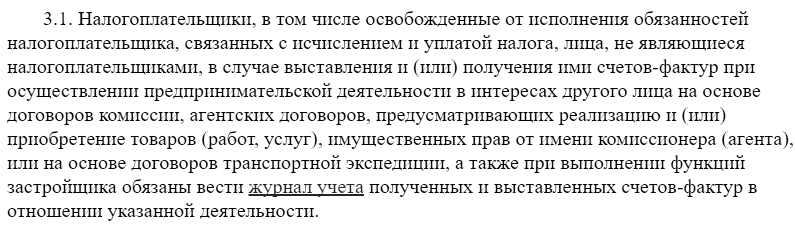

Журнал учета выставленных и полученных счетов-фактур остался обязательным для посреднических договоров, в том числе посредников, применяющих специальные режимы налогообложения, на основании п. 3.1 ст. 169 НК РФ (рис. 19.2).

![]()

Рис. 19.2. Выдержка из ст. 169 НК РФ

Для остальных организаций вести журнал учета счетов-фактур нет необходимости на основании п. 3 ст. 169 НК (рис. 19.3).

![]()

![]()

Рис. 19.3. Выдержка из ст. 169 НК РФ

Сдавать электронный журнал учета счетов-фактур в ФНС посредник должен не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ).

С 1 января 2025 года для налогоплательщиков НДС в книге продаж появились графы для пониженных ставок НДС 5% и 7%. В графах 15а или 15б упрощенщики, применяющие ставки НДС 5% или 7%, указывают стоимость продаж. Сумму исчисленного НДС они отражают в графах 18а и 18б.

Российские посредники – налоговые агенты отражают исчисленный НДС по расчетной ставке 16,67% и 9,09% в графах 17 или 18 книги продаж. В случае возврата товаров посредники заполняют графы 14 и 15 книги покупок (до 2025 года правила отсутствовали).

В 2025 году в книге продаж появились следующие дополнительные строки:

"Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 5%";

"Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 5%";

"Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 7%";

"Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 7%".

Внесены изменения в постановление Правительства РФ от 26 декабря 2011 г. №1137, которым утверждены формы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (Постановление Правительства России от 23 января 2026 г. № 26).

Декларацию по НДС следует предоставлять до 25-го числа месяца включительно, следующего за отчетным периодом. Все налогоплательщики обязаны представлять декларации по НДС в электронном виде. Декларацию должны сдать организации и ИП на общей системе, посредники – плательщики НДС или налоговые агенты. Также обязанность отчитаться есть у организаций и ИП на УСН, с определенными условиями.

У налогоплательщиков УСН, освобожденных от исчисления и уплаты НДС, отсутствует обязанность представлять декларацию по НДС, вести книги продаж и книги покупок.

В декларации включены сведения о счетах-фактурах из книг покупок, книг продаж, журналов счетов-фактур.

Налоговые инспекторы отмечают, что основными ошибками при сдаче декларации НДС являются

Несовпадение по дате и номеру счета-фактуры продавца, которые содержатся в разделе 9 его декларации с данными, отраженными в разделе 8 декларации покупателя

Неверное указание покупателем в своей декларации КПП продавца.

Платить налог в бюджет следует равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (Федеральный закон от 14.07.2022 № 263-ФЗ).

С 1 января 2025 года прописаны четкие правила, как платить НДС при ввозе товаров из стран ЕАЭС через посредников (до этого года порядок уплаты не был урегулирован). Так, при заключении договора на продажу товаров в России между иностранным продавцом из стран ЕАЭС и посредником, действующим в его интересах, уплата НДС в бюджет возлагается на посредника. Налог посредник перечисляет в бюджет не позднее 20-го числа месяца, следующего за принятием им на учет соответствующих товаров.

Отчеты по контрагентам, у которых неверно указаны реквизиты, не принимаются в ФНС. Вопрос правильности учетных данных важен, и поэтому, в программе "1С:Бухгалтерия 8" для этого существует несколько способов проверки (о них мы говорили, изучая тему "Контрагенты"). Напомним, что в программе в справочнике "Контрагенты", осуществляется проверка контрагентов на правильность заполнения реквизитов (ИНН и прочих реквизитов). Кроме того, осуществляется проверка контрагентов в документах и отчетах программы. При работе в программе через интернет проверка на корректность заполнения реквизитов контрагентов включена всегда. В книге покупок, книге продаж, журнале учета счетов-фактур результат проверки отчета выводится на специальной панели. Если в отчетах есть строки с документами от контрагентов, которые не были действующими на даты документов +-6 дней, то такие строки в отчете выделяются красным фоном, а в панели проверки появляется кнопка для отбора таких строк.

Налоговый учет по НДС ведется в программе "1С:Бухгалтерия 8" без использования отдельного плана счетов (только в плане счетов бухгалтерского учета).

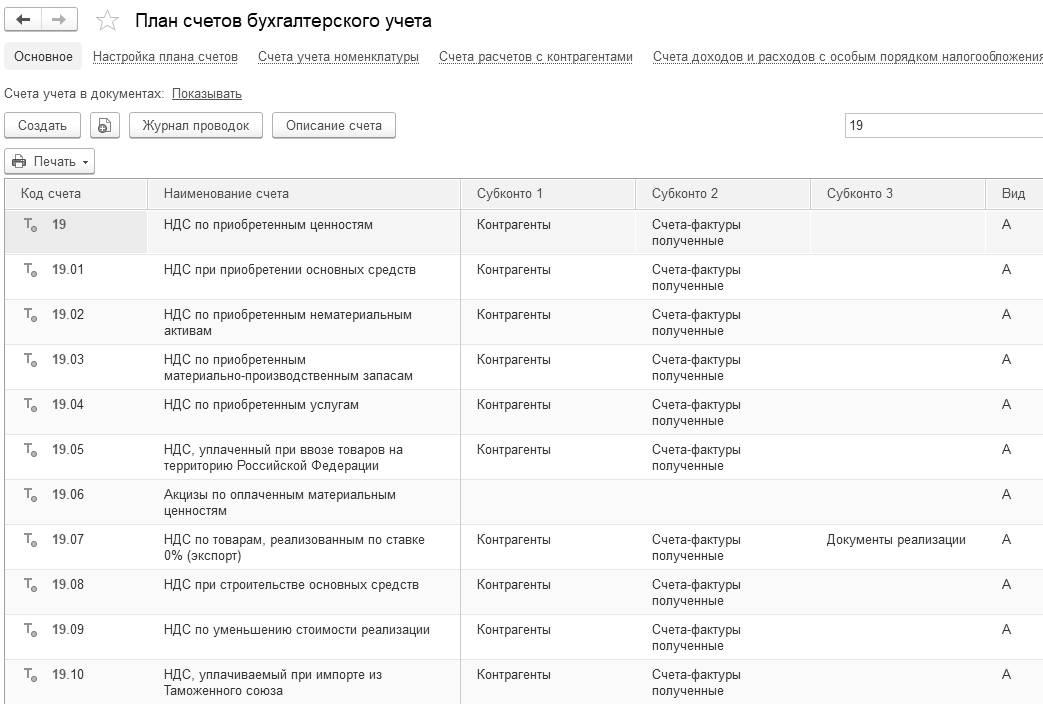

Для учета НДС по приобретенным ценностям в конфигурации представлен счет бухгалтерского учета 19 "НДС по приобретенным ценностям". Этот счет делится на субсчета, которые представлены на рисунке 19.1.1.

Рис. 19.1.1. Фрагмент окна "План счетов"

На субсчете 19.09 "НДС по уменьшению стоимости реализации" учитываются суммы НДС, возникающие при выставлении корректировочного счета-фактуры выданного при уменьшении стоимости реализованных ранее товаров и услуг. Аналитический учет ведется по покупателям (субконто "Контрагенты") и документам корректировки реализации (субконто "Счета-фактуры полученные").

На субсчете 41.К "Корректировка товаров прошлого периода" учитывается результат корректировки товарных остатков, которая произведена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по наименованиям (сортам, партиям, типам) (субконто "Номенклатура"), местам хранения товаров (субконто "Склады") и партиям товарно-материальных ценностей (субконто "Партии").

На субсчете 004.К "Корректировка комиссионных товаров прошлого периода" учитывается результат корректировки остатков товаров на комиссии, которая была произведена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по партиям (субконто "Партии"), видам товаров (субконто "Номенклатура") и местам их хранения (субконто "Склады").

Для учета, начисленного НДС в программе представлены счета бухгалтерского учета, отраженные на рисунке 19.1.2.

Рис. 19.1.2. Фрагмент окна "План счетов"

Субсчет 68.52 "НДС налогового агента по отдельным видам товаров" предназначен для расчетов с бюджетом по НДС, исчисляемому при приобретении отдельных видов товаров (п. 8 ст. 161 НК РФ):

сырых шкур животных,

лома и отходов черных и цветных металлов,

алюминия вторичного и его сплавов,

макулатуры.

Для учета НДС по авансам и предварительным оплатам в конфигурации представлен счет бухгалтерского учета 76.АВ "НДС по авансам и предоплатам" (рис. 19.1.3).

Рис. 19.1.3. Фрагмент окна "План счетов"

НДС, отложенный для уплаты в бюджет, учитывается в программе на счете бухгалтерского учета 76.Н "Расчеты по НДС, отложенному для уплаты в бюджет". Этот счет использовался до 01.01.2006 теми организациями, у которых была учетная политика "по оплате". Пока этот счет сохранен в плане счетов для поддержания хозяйственных операций предыдущих периодов.

На субсчете 76.К "Корректировка расчетов прошлого периода" учитывается результат корректировки расчетов с контрагентами, которая произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по каждому дебитору и кредитору (субконто "Контрагенты"), основанию расчетов (субконто "Договоры") и документам расчетов (субконто "Документы расчетов с контрагентом").

На субсчете 76.27.9 "НДС по арендным обязательствам (в валюте)" учитываются причитающиеся к уплате организацией суммы НДС, относящиеся к приобретению объектов основных средств по договорам аренды в иностранных валютах.

НДС, начисленный по отгрузке, ведется на счете 76.ОТ.

Перед началом учета НДС следует проверить настройки налогов и отчетов организации (меню "Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты"). На ссылке "НДС" настраивается:

Освобождена ли организация от уплаты НДС по статьям 145 или 145.1 НК РФ;

Ведется ли раздельный учет входящего НДС при одновременном осуществлении операций, как облагаемых НДС, так и освобожденных от этого налога;

Надо ли начислять НДС по отгрузке без перехода права собственности;

Деятельность по ставке 0% (указание кодов операций для целей декларирования).

Данные настройки нами были рассмотрены при изучении темы "Настройка налогов и отчетов". Поэтому, рекомендуем перечитать раздел 1.6 "Учетная политика" после рисунка 1.6.19.

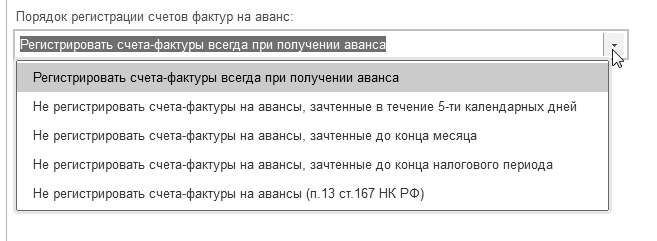

При получении предварительной оплаты от покупателя поставщик должен выставить счет-фактуру на аванс. "Авансовый" счет-фактура должен быть составлен в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). Из разъяснений Минфина РФ следует, что можно не выписывать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней. Поэтому, в программе выбирается порядок регистрации счетов-фактур на аванс пользователем самостоятельно (рис. 19.1.4).

Рис. 19.1.4. Фрагмент формы данных учетной политики

При выборе порядка "Регистрировать счета-фактуры всегда при получении аванса" при использовании обработки "Регистрация счетов-фактур на аванс" счета-фактуры будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения.

Если после получения аванса отгрузка должна произойти в течение 5 календарных дней и в том же квартале, то счет-фактуру на аванс можно не выставлять (Письмо Минфина от 29.03.2021 N 03-07-14/22553). Достаточно будет оформить отгрузочный счет-фактуру. Отталкиваясь от разъяснений Минфина РФ можно не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней.

Если многократная поставка осуществляется в адрес одного покупателя, то счета-фактуры на аванс организация может оформлять, один раз в месяц, независимо от количества поставок, фактически произведенных в течение месяца. При этом, такую особенность оформления документов на отгрузку товаров необходимо предусмотреть в условиях договора поставки. Однако, споры с проверяющими все же не исключены. Таким образом, если организации осуществляют непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя, то можно применить порядок "Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца".

При выборе порядка "Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода" придется правомерность его применения доказывать в суде.

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

или имеют длительность производственного цикла изготовления свыше 6 месяцев;

или облагаются по налоговой ставке 0 %;

или не подлежат налогообложению (освобождаются от налогообложения).

Для вышеперечисленных организаций, которые занимаются изготовлением товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев предназначен порядок "Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ)".

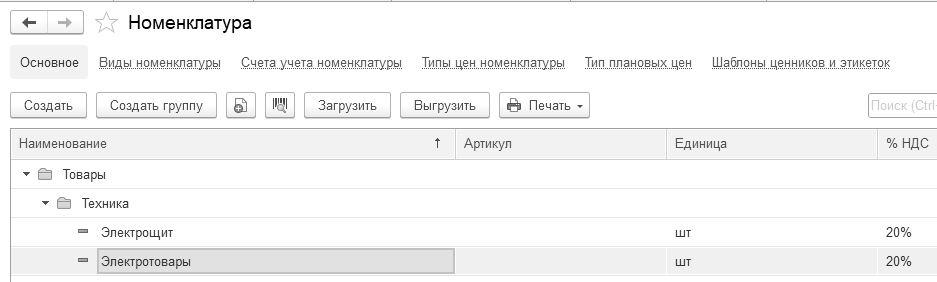

При заполнении счета-фактуры на аванс наименование товаров указывается в соответствии с наименованием, указанным в договоре. Однако если согласно договору, отгрузка товара осуществляется в соответствии с заявкой (спецификацией), оформляемой после оплаты, в договоре указывается обобщенное наименование поставляемых товаров (например, нефтепродукты, кондитерские изделия, хлебобулочные изделия, канцелярские товары) - рис. 19.1.5.

Рис. 19.1.5. Форма окна справочника "Номенклатура"

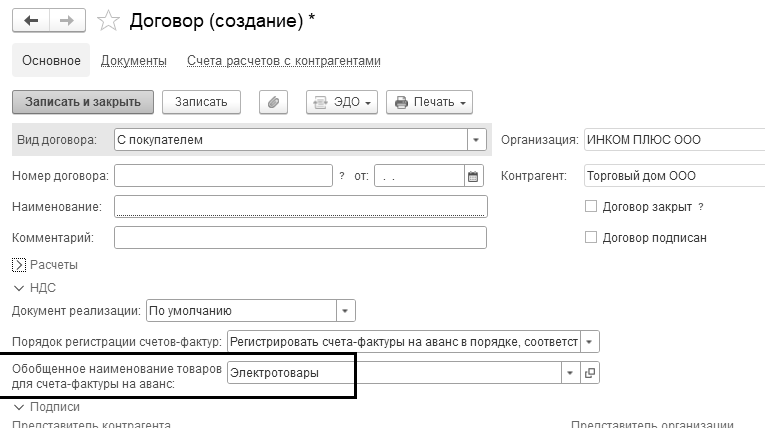

При оформлении "авансового" счета-фактуры по таким договорам следует указывать обобщенное наименование товаров (рис. 19.1.6). Способ регистрации счетов-фактур на авансы может быть индивидуально установлен в конкретном договоре с покупателем.

Рис. 19.1.6. Форма договора

Правила бухгалтерского учета не предусматривают регистрации ряда событий, важных для расчетов по НДС. Поэтому программа все события, имеющие отношение к НДС, учитывает на регистрах накопления ("НДС предъявленный", "НДС покупки", "Журнал учета счетов-фактур" и т.п.). Регистр накопления "НДС предъявленный" предназначен для хранения информации о суммах НДС, предъявленных поставщиками, уплаченных при ввозе товаров на территорию России и т.д. Появление этого регистра означает, что есть запись в отчете "Книга покупок". По данным регистра накопления "НДС покупки" строится отчет "Книга покупок" без дополнительной обработки данных. По данным регистра накопления "НДС продажи" строится отчет "Книга продаж" без дополнительной обработки данных. Регистр накопления "Раздельный учет НДС" предназначен для хранения информации о суммах НДС при осуществлении организацией раздельного учета НДС.

Увидеть сформированные регистры можно по пиктограмме![]() (для этого надо остановиться на проведенном документе).

(для этого надо остановиться на проведенном документе).

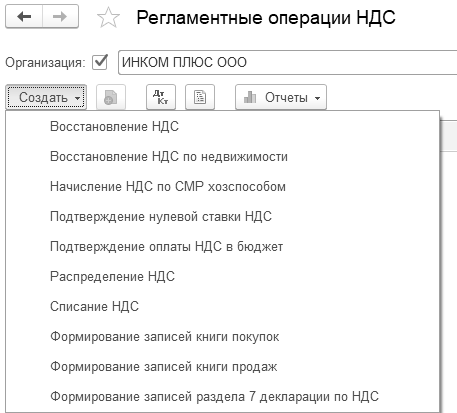

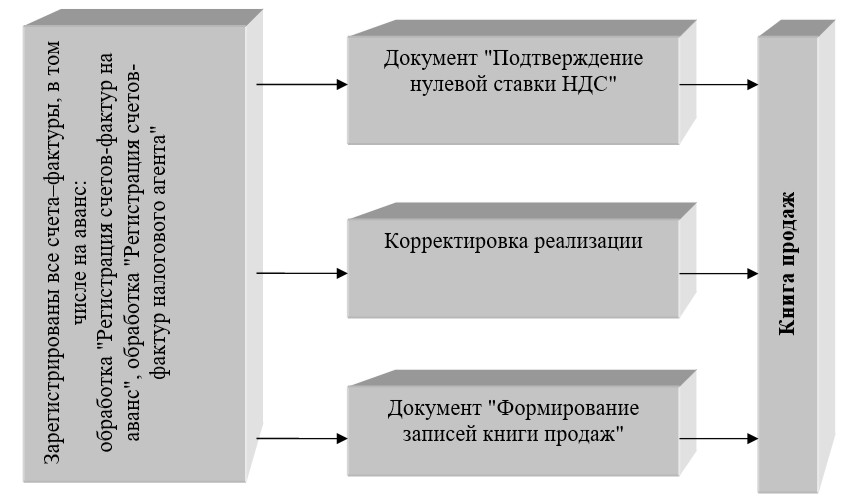

Книга покупок, Книга продаж, декларация по НДС в программе заполняются автоматически. Записи книги покупок и продаж формируются при проведении первичных учетных документов (так, счетов-фактур выданных, счетов-фактур полученных и других). Но этих операций недостаточно, поэтому в конце месяца следует провести некоторые регламентные процедуры. К таким регламентным процедурам относятся: "Восстановление НДС", "Восстановление НДС по недвижимости", Начисление НДС по СМР хозспособом", "Подтверждение нулевой ставки НДС", "Подтверждение оплаты НДС в бюджет", "Распределение НДС", "Списание НДС", "Формирование записей книги покупок", "Формирование записей книги продаж" и "Формирование записей раздела 7 декларации НДС" (последняя операция видна, если есть распределение НДС в учетной политике). Просмотреть регламентные документы можно по рисунку 19.1.7.

Регламентные документы по НДС анализируют данные по регистрам и формируют при проведении соответствующие движения и проводки, после которых можно формировать Книгу покупок. Они предназначены для использования только при наличии определенных операций в учете, либо при определенных настройках. Например, если организация не является налоговым агентом, то ей не надо распределять косвенные расходы, ввиду нескольких видов деятельности, нет нужды восстанавливать НДС. Поясним назначение некоторых документов, имеющих отношение к НДС.

Рис. 19.1.7. Список регламентных процедур для НДС

Документы "Ввод начальных остатков" вводятся в базу обязательно в том случае, когда пользователю 1С необходимо перенести остатки на тот период, когда он начинает работать с программой "1С:Бухгалтерия 8". Проще говоря, эти документы вводятся в базу один раз при начале работы с программой.

На формирование книги покупок сказываются документы "Поступление (акт, накладная, УПД)", "Авансовый отчет", "Счет-фактура полученный" с установленным флагом "Отразить вычет НДС в книге покупок".

Документ "Отражение НДС к вычету" используется для целей учета НДС по тем покупкам, которые введены не через документы программы (например, учет поступления ТМЦ ведется с помощью ручных проводок). Присутствие документа "Отражение НДС к вычету" в базе делает программу более гибкой. При вводе документа в шапке можно заполнить следующие реквизиты:

На закладке "Главное" есть реквизит "Использовать как запись книги покупок". Если флажок установлен, то при проведении документа отражается запись книги покупок. Если флажок снят, то отражается НДС к вычету аналогично документам поступления. В этом случае для отражения записи в книге покупок нужно ввести документ "Формирование записей книги покупок". Если флажок "Использовать как запись книги покупок" установлен, то становятся доступными флажки:

"Формировать проводки". Если флажок установлен, то при проведении формируется корреспонденция счетов по начислению НДС.

"Запись доп. листа". Если флажок установлен, то при проведении запись отражается в дополнительном листе за указанный период.

На закладке "Товары и услуги" - выбирается документ расчетов, по данным которого заполняется табличная часть.

Документ "Отражение начисления НДС" используется для целей учета НДС по тем продажам, которые введены не через документы программы (например, учет реализации ТМЦ ведется с помощью ручных проводок, или для отражения специфических операций). Присутствие документа "Отражение начисления НДС" в базе делает программу гибкой. Отражение начисления НДС может быть выполнено документами "Отражение начисления НДС", "Реализация (акт, накладная, УПД)", "Оказание услуг", "Поступление наличных", "Оказание производственных услуг", "Отчет комиссионера (агента) о продажах".

Суть документа "Восстановление НДС" в том, что, если по реализуемым ценностям НДС был принят к вычету, а не должен был. Например, если в отчетном налоговом периоде эти товары (работы, услуги) использованы для осуществления операций, облагаемых НДС по ставке 0%, или освобожденных от налогообложения. То после реализации этих ценностей суммы НДС должны быть восстановлены, и не приниматься к вычету. НДС подлежит восстановлению в том налоговом периоде, в котором товары (работы, услуги) были использованы для операций, не облагаемых НДС.

При переходе налогоплательщика на УСН с применением освобождения от исполнения обязанностей налогоплательщика НДС, суммы налога, принятые к вычету по товарам (работам, услугам), в том числе по ОС и НМА, имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на УСН. Суммы налога, подлежащие такому восстановлению, учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ (абзацы третий и четвертый п. 8 ст. 145 НК РФ).

Суммы НДС по товарам (работам, услугам), в том числе ОС и НМА, имущественным правам, приобретенным плательщиками УСН в период освобождения от НДС, к вычету не принимаются в случае использования их при осуществлении операций по реализации товаров (работ, услуг), имущественных прав, налогообложение которых производится по ставкам, указанным в подпунктах 1 - 1.2, 2.1 - 3.1, 7, 11 п. 1 и п. 8 ст. 164 НК РФ (абзац пятый п. 8 ст. 145 НК РФ).

Статья 170 НК РФ содержит перечень случаев, когда суммы "Входящего" НДС по приобретенным товарам (работам, услугам), принятые налогоплательщиком к вычету, подлежат восстановлению. С 2015 года в ст. 170 п. 3 подп. 2 НК РФ прописана обязанность восстанавливать НДС при переходе с общей системы налогообложения на патентную систему. Документ "Восстановление НДС" заполняется автоматически по клавише "Заполнить". Проведенный документ сформирует бухгалтерскую запись: дебет 19, кредит 68.02.

Документ "Восстановление НДС по недвижимости" используется для восстановления суммы НДС по ранее введенным в эксплуатацию объектам недвижимости, которые начали использоваться для операций, не облагаемых НДС. Операция выполняется только в IV квартале (п. 4 ст. 171.1 НК РФ). В документе указывается общая сумма НДС, подлежащая восстановлению, а также сумма НДС к восстановлению за текущий год 1/10 общей суммы к восстановлению). Табличная часть документа может быть заполнена по кнопке "Заполнить".

![]()

Согласно п. 2 ст. 159 НК РФ налогоплательщик обязан исчислять НДС с суммы всех фактических затрат на выполнение строительно-монтажных работ для собственных нужд в последний день каждого налогового периода (ежеквартально), если такие работы осуществлялись (п. 10 ст. 167 НК РФ).

Для выполнения этой нормы в базу данных вводится документ "Начисление НДС по СМР хозспособом", в котором исчисляется НДС, и на основании которого выписывается счет-фактура. При проведении документ на сумму налога формирует проводку по дебету счета 19.08 "НДС при строительстве основных средств" и кредиту счета 68.02 "Налог на добавленную стоимость".

Начисление НДС по строительно-монтажным работам, выполненным собственными силами, по объектам строительства, которые не приняты к учету в качестве основных средств, также производится документом "Начисление НДС по СМР хозспособом" в последний день месяца каждого налогового периода. На основании этого документа можно ввести документ "Счет-фактура выданный".

Реализация товаров, облагаемых НДС по ставке 0% регистрируются в общем порядке путем ввода обычных документов реализации. Факт подтверждения права на применение ставки НДС 0% регистрируется в информационной базе при помощи документа "Подтверждение нулевой савки НДС". В этом случае, проводки по начислению НДС данным документом не формируются. В случае не подтверждения права на применение ставки НДС 0% проводки по начислению НДС формируются также документом "Подтверждение нулевой савки НДС".

Регламентный документ "Подтверждение оплаты НДС в бюджет" создается с целью принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза. Документ заполняется автоматически по документам "Заявление о ввозе товаров". Документ "Заявление о ввозе товаров" формирует файлы выгрузки "Заявление о ввозе товаров и уплате косвенных налогов" и "Статистическая форма учета и перемещение товаров", а также формирует проводки по начислению НДС, подлежащего уплате. Для автоматического заполнения эти документы должны быть введены до выполнения регламентной процедуры. При проведении документа "Подтверждение оплаты НДС в бюджет" НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок. Документ "Подтверждение оплаты НДС в бюджет" при проведении не формирует бухгалтерских проводок.

При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации. Статья 161 НК РФ посвящена особенностям определения налоговой базы налогового агента. Пункт 3 ст. 161 посвящен аренде государственного имущества.

Налоговыми агентами признаются организации и ИП, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика (иностранного лица) и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога.

При предоставлении на территории Российской Федерации органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

Обработка "Регистрация счетов-фактур налогового агента" предназначена для автоматического формирования счетов-фактур при исполнении обязанностей налогового агента. Регистрация счетов-фактур может выполняться за один день или за период. Список платежных документов заполняется автоматически по договорам с исполнением обязанностей налогового агента по кнопке "Заполнить". При заполнении списка также определяются ранее выписанные счета-фактуры по соответствующим платежным документам. Ранее выписанные счета-фактуры отражаются в колонке "Счет-фактура". При выполнении обработки эти счета-фактуры обновляются. Автоматически подставляется ставка, по которой будет рассчитан начисляемый НДС, например, – 22/122%, она может быть изменена вручную. Выписка новых счетов-фактур и обновление ранее зарегистрированных производится по кнопке "Выполнить". Список счетов-фактур налогового агента с отбором за указанный период можно просмотреть по кнопке "Список счетов-фактур (выданных)".

Организация может осуществлять одновременно как облагаемые, так и не облагаемые НДС операции. В результате таких операций, возникает необходимость распределения "Входящего" НДС по товарам (работам, услугам), использованным как для облагаемых, так и для необлагаемых операций. Документ "Распределение НДС" необходимо создавать тогда, когда в текущем периоде были операции реализации, облагаемые НДС по 22%, 10% и 0%, а также операции, не облагаемые. Документ заполняется автоматически по клавише "Заполнить". На основании данных этого документа суммы, входящего НДС по косвенным расходам, распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке (в конце методического материала есть практикум, который рассмотрит этот документ). Документ "Распределение НДС" формирует проводки по включению сумм НДС в стоимость товаров (работ, услуг) и по исключению сумм НДС из стоимости товаров (услуг, работ). После распределения НДС должно быть выполнено формирование записей книги покупок. На основании данных этого документа суммы, входящего НДС по косвенным расходам, распределяются по соответствующим видам деятельности, исходя из доли выручки вида деятельности в общей сумме выручки. Документ заполняется автоматически по кнопке "Заполнить".

Документ "Списание НДС" необходимо заполнять, если нужно списать на расходы НДС, предъявленного поставщиком, а также для списания НДС по списанной кредиторской задолженности. Документ можно ввести на основании, а также заполнить по документу "Поступление (акт, накладная, УПД)". На закладке "Приобретенные ценности" вручную или по кнопке "Заполнить/Заполнить по поступлению" заполняются данные по документам поступления, по которым требуется списать сумму НДС. Данные, заполняемые вручную, должны соответствовать остаткам регистра "НДС Предъявленный". На закладке "Авансы полученные" вручную или по кнопке "Заполнить" заполняются данные по списанной кредиторской задолженности. На закладке "Счет списания" задается счет, в дебет которого будут списаны суммы НДС, и соответствующая аналитика.

Документ "Формирование записей книги покупок" необходимо заполнять для регистрации вычетов по НДС. Этот документ необходим и для вычета НДС с авансов полученных и выданных. Поэтому табличная часть документа "Формирование записей книги покупок" состоит из четырех закладок: "Приобретенные ценности", "Полученные авансы", "Налоговый агент" и "Уменьшение стоимости реализации". Документ заполняется автоматически по клавише "Заполнить документ".

Если документами поступления было принято решение не отражать вычет НДС в книге покупок, то проведенный документ "Формирование записей книги покупок" оформит записи бухгалтерского учета по вычету приобретенных ценностей (Д 68.02 К 19).

Документ "Формирование записей книги покупок" формирует записи бухгалтерского учета по вычету НДС с авансов полученных (Д 68.02 К 76.АВ). У данного документа есть закладка "Уменьшение стоимости реализации". На закладке заполняются суммы НДС, принимаемые к вычету по корректировочным счетам-фактурам на уменьшение стоимости. Закладка отображается, если дата документа больше или равна 01.10.2011 года.

Вычет входящего НДС по операциям реализации по ставке 0% отражается документом "Формирование записей книги покупок".

Корректировки записей книги покупок за предыдущие периоды отражаются в дополнительных листах книги покупок. При необходимости, признак отражения строки в дополнительном листе устанавливается автоматически при заполнении документа "Формирование записей книги покупок", но может быть изменен пользователем (флаг "Запись доп. листа"). Так же может быть изменен налоговый период, в который вносятся изменения "Корректируемый период".

Перед формированием книги продаж необходимо, чтобы были оформлены документы из представленной схемы (рис. 19.1.8).

Если от покупателей поступает предварительная оплата, то следует выполнить обработку "Регистрация счетов фактур на аванс". Форма заполняется автоматически по клавише "Заполнить", заполненную табличную часть можно корректировать. По нажатию кнопки "Выполнить" будет произведена выписка счетов-фактур на аванс за период, выбранный пользователем. Это может быть и конкретная дата, и определенный период. После регистрации счетов-фактур на аванс их можно распечатать.

Документ "Корректировка реализации" предназначен для регистрации исправленных первичных документов, переданных покупателю. Например, при выявлении продавцом ошибки при оформлении первичных документов или в случае согласованного между продавцом и покупателем изменения стоимости ранее реализованных товаров, работ и услуг. Документ содержит два вида операции:

Исправление в первичных документах;

Корректировка по согласованию сторон.

Первая операция используется в том случае, когда исправляются первичные документы поставщика. Вторая операция используется в том случае, когда в учете продавца должны быть отражены изменения стоимости и (или) количества ранее реализованных товаров.

На основании документа "Корректировка реализации" можно оформить счет-фактуру выданный.

При проведении документов реализации счет-фактура выданный автоматически попадает в отчет "Книга продаж".

Счет-фактура на полученный аванс, счет-фактура налогового агента автоматически попадают в отчет "Книга продаж".

Восстановление ранее принятого к вычету НДС в случае использования ТМЦ для операций, не облагаемых НДС, происходит автоматически.

Рис. 19.1.8. Документы для формирования отчета "Книга продаж"

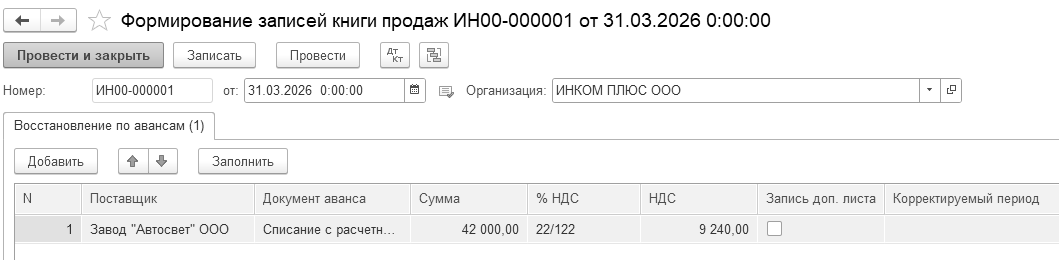

Документ "Формирование записей книги продаж" необходим для автоматического восстановления ранее принятого к вычету НДС по авансам выданным. Документ состоит из одной закладки: "Восстановление по авансам". Для заполнения документа предназначена кнопка "Заполнить", но табличную часть можно корректировать вручную (рис. 19.1.9).

Рис. 19.1.9. Фрагмент формы документа "Формирование записей книги продаж"

При формировании отчета "Книга продаж" вместе с основным разделом можно оформить дополнительные листы книги. Корректировка начисления в дополнительном листе книги продаж отражается двумя записями:

по строке дополнительного листа Книги продаж производится запись по счету-фактуре до внесения в него исправлений, подлежащая аннулированию;

в следующей строке осуществляется регистрация счета-фактуры с внесенными в него исправлениями.

В случае внесения исправлений за один и тот же налоговый период в течение разных налоговых периодов, в строку "Итого" переносятся итоговые данные из предыдущего дополнительного листа Книги продаж (для первого дополнительного листа за налоговый период – итоговые данные основного раздела Книги продаж).

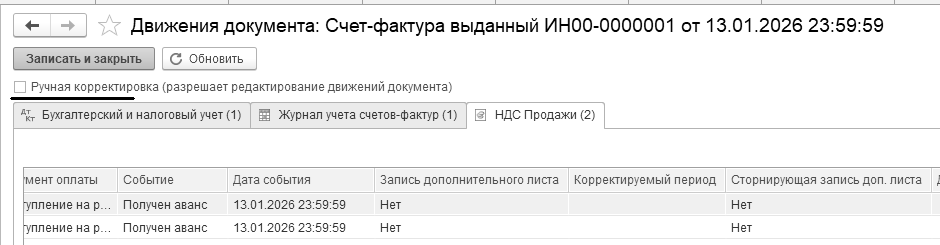

Если пользователь программы ошибочно не выставил счет-фактуру на аванс в предыдущем периоде, нужно, чтобы был сформирован дополнительный лист книги продаж. Исправить ошибку в программе можно, например, так. Найти счет-фактуру на аванс, в котором сделана ошибка, открыть движения этого документа, установить возможность корректировки движений документа (флаг "Ручная корректировка"), в регистре "НДС продажи" вручную установить признак формирования дополнительного листа "Да" и указать дату предыдущего квартала в графе "Корректируемый период" (рис. 19.1.10).

Рис. 19.1.10. Корректировка движений документа

Так счет-фактура на аванс попадет в дополнительный лист книги продаж за предыдущий квартал и уточненную декларацию по НДС.

Документ "Формирование записей раздела 7 декларации по НДС" используется тогда, когда налогоплательщики, которые осуществляли операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ, в состав декларации по НДС за отчетный период должны включать Раздел 7. Документ заполняется автоматически по кнопке "Заполнить". Не принимаемая к налоговому вычету сумма входного НДС, относящаяся к прямым расходам, будет автоматически определена только в отношении операций по реализации товаров. Для выполненных работ соответствующее значение необходимо самостоятельно рассчитать и внести в графу "НДС (Графа 4)/ Прямой".

В табличной части также будут автоматически отражены документы, подтверждающие правомерность освобождения данной операции от налогообложения в соответствии со ст. 149 НК РФ.

Налоговый орган вправе запросить пояснения и документы по таким льготным операциям.

На интернет ресурсе Бух.1С есть статьи, которые очень подробно разъясняют использование регламентных документов по НДС, настройки учетной политики и параметров учета. Ссылка на ресурс представлена ниже.

https://its.1c.ru/db/declnds#content:1669:1cbuh8

Упражнение № 19.1.1.

Подготовка к формированию отчета "Книга продаж"

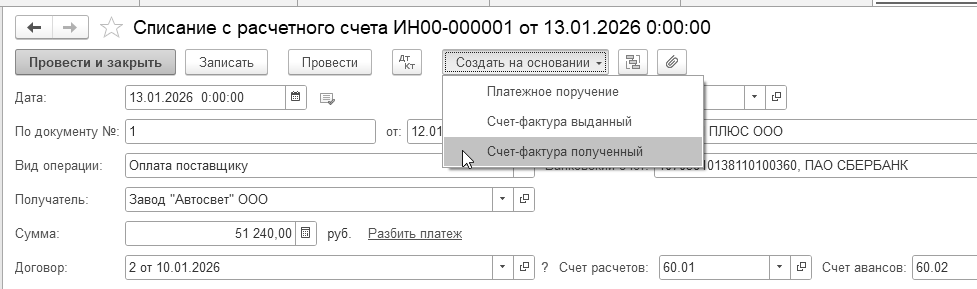

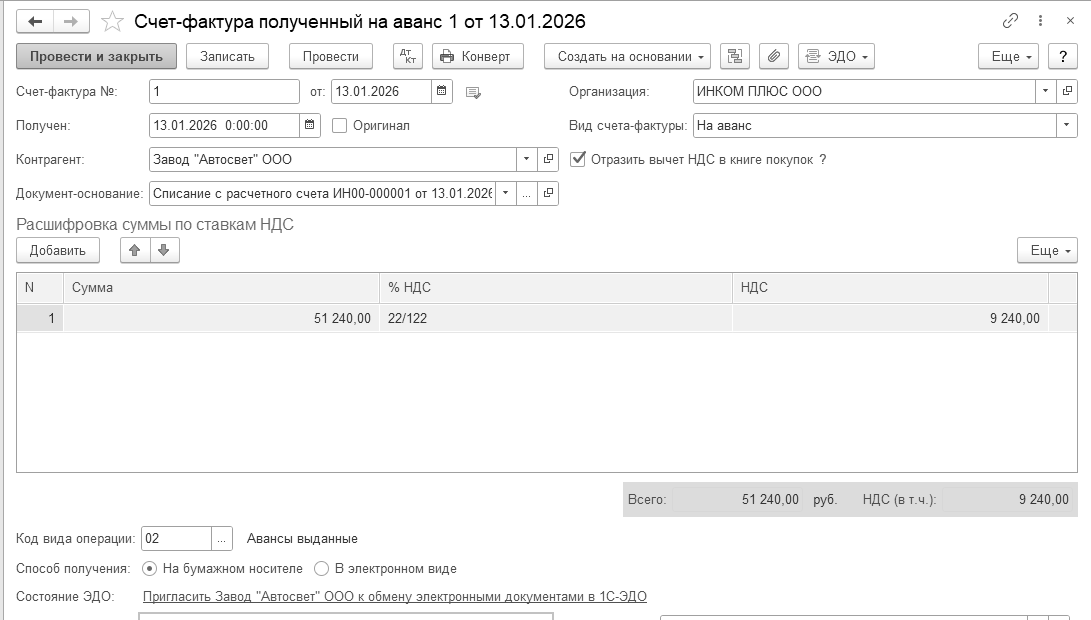

13.01.2026 года от завода "АВТОСВЕТ" поступил счет-фактура № 1 от 13.01.2026 года. Необходимо зарегистрировать данный документ на основании документа "Списание с расчетного счета" поставщику "АВТОСВЕТ" на сумму 51 240 руб., НДС 22% в т. ч. (рис. 19.1.11).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки")

Откройте форму документа "Списание с расчетного счета" и на его основании создайте документ "Счет-фактура полученный". Флаг "Отразить вычет НДС в книге покупок" установлен.

Проведенный документ "Счет-фактура полученный" сформирует проводку по вычету НДС с выданного аванса Д 68.02 К 76.ВА на сумму 9 240 руб. В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок".

Рис. 19.1.11. Форма окна документа "Счет-фактура полученный"

Подготовка к формированию отчета "Книга покупок"

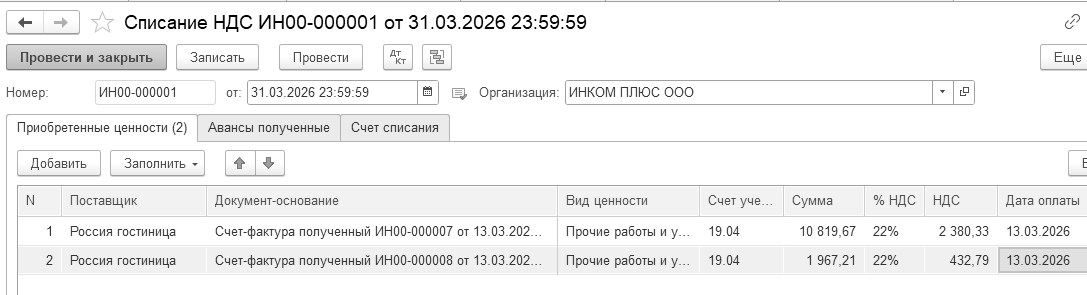

31.03.2026 года создайте документ "Списание НДС".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции НДС/Создать/Списание НДС")

НДС по расходам на увеселительные мероприятия не должен быть принят к вычету, поэтому данные суммы необходимо убрать из отчета "Книга покупок". Для этой цели следует создать две строки по авансовому отчету от 13.03.2026 года. В документ "Списание НДС" следует занести счета-фактуры № 16 и № 17 полученные 06.03.2026 от гостиницы "Россия" (посещение боулинга и проживание в гостинице чужих). Заполнение документа проверьте по рисункам 19.1.12 и 19.1.13.

Рис. 19.1.12. Фрагмент формы документа "Списание НДС",

закладка "Приобретенные ценности"

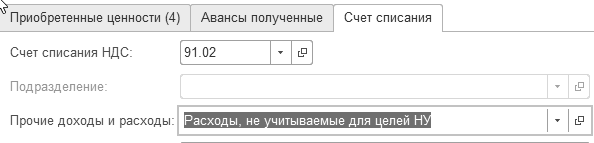

Рис. 19.1.13. Фрагмент формы документа "Списание НДС", закладка "Счет списания"

Проведенный документ сформирует проводки:

Д 91.02 К 19.04 на суммы: 2 380,33 + 432,79 по гостинице;

Д НЕ.03 на суммы те же суммы – не учитываемые суммы для целей налогообложения.

Учет НДС является одним из самых сложных участков учета. Для того чтобы облегчить работу пользователя по закрытию счетов НДС, в программу включен помощник по учету НДС - "Отчетность по НДС".

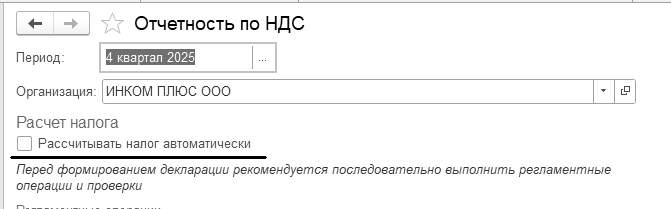

Для простых случаев можно воспользоваться автоматическим помощником составления отчетности для НДС, но есть ограничения по его использованию (рис. 19.2.1). Мы им пользоваться не будем!

Автоматический помощник составления отчетности по НДС доступен только при подготовке первичной декларации и не применяется в случае, если налогоплательщик:

ведет раздельный учет НДС;

осуществляет операции по импорту/экспорту товаров (в том числе с территории государств–членов ЕАЭС);

осуществляет деятельность в рамках договоров комиссии (агентских договоров);

исполняет обязанности налоговых агентов;

выполняет СМР для собственного потребления;

использует право на освобождение по ст. 145 НК РФ;

имеет обособленные подразделения.

Рис. 19.2.1. Фрагмент формы обработки "Отчетность по НДС"

Форма обработки "Отчетность по НДС" показывает, какие регламентные документы не проведены, и какие регламентные документы по НДС следует вновь переформировать. Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции выполняются в том порядке, какой есть в обработке. Очень важно соблюдать очередность, т. к. результаты проведения одного документа влияют на заполнение другого. Продолжаем рассматривать другие регламентные документы по НДС.

Выполнив регламентные операции по НДС можно открывать отчеты "Книга покупок", "Книга продаж" и "Журнал учета счетов-фактур".

Обратиться к обработке (помощнику по НДС) можно при помощи меню "Панель разделов/Отчеты/Панель навигации/НДС/Отчетность по НДС".

Практикум № 19.2.1.

Сформируйте регламентные документы по НДС за I квартал 2026 года.

Цель – научиться пользоваться обработкой "Отчетность по НДС". После обработки на 01.04.2026 года должен остаться остаток в сумме 254 666,99 руб. на счете 76.АВ.

(меню "Панель разделов/Отчеты/Панель навигации/НДС/

Отчетность по НДС")

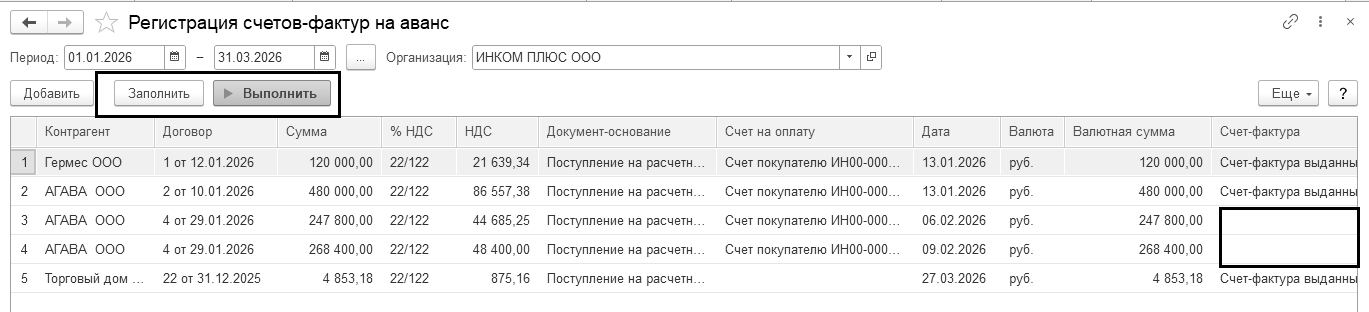

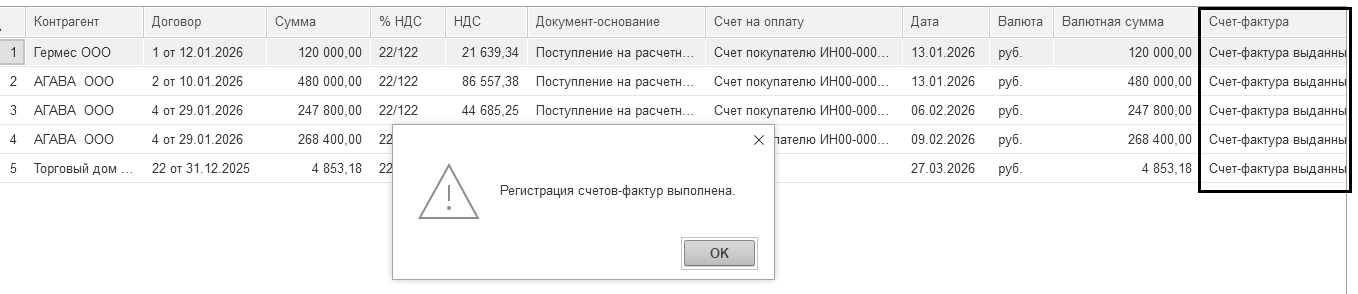

Проведите документы за январь - март и регламентные документы по НДС. Обратите внимание на тот момент, что счет-фактуру на аванс можно было сделать и другим способом. Т.е. по мере получения предоплаты, на основании документов "Поступление на расчетный счет" от ООО "АГАВА", датой 06.02.2026 и 09.02.2026 года можно было создать документы "Счет-фактура выданный". Но мы воспользуемся обработкой. Эту обработку следует делать каждый день, но для экономии времени нам придется ее сделать сразу за квартал. Для выполнения обработки "Регистрация счетов-фактур на аванс" воспользуйтесь кнопкой "Заполнить". В табличной части обработки должно появиться пять строк: одна по ООО "Гермес", три по ООО "АГАВА", и одна по ООО "Торговый дом". Далее нажмите кнопку "Выполнить" вверху формы обработки (рис. 19.2.2).

Рис. 19.2.2. Фрагмент формы обработки "Регистрация счетов-фактур на аванс"

Найти выписанные счета-фактуры можно при помощи меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета-фактуры выданные". Каждый счет-фактура выданный сформировал проводку:

Д 76.АВ К 68.02 по каждому поступлению денег по договорам.

В регистре "НДС продажи" отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Хочется обратить внимание на тот факт, что, если поступление и оплата ТМЦ произошли в один день, и оплата в программе была оформлена раньше прихода ТМЦ, обработка "Регистрация счетов-фактур на аванс" данные операции не отрабатывает. Если есть необходимость формировать по таким операциям счета-фактуры на аванс, то делать это придется вручную, без обращения к обработке "Регистрация счетов-фактур на аванс".

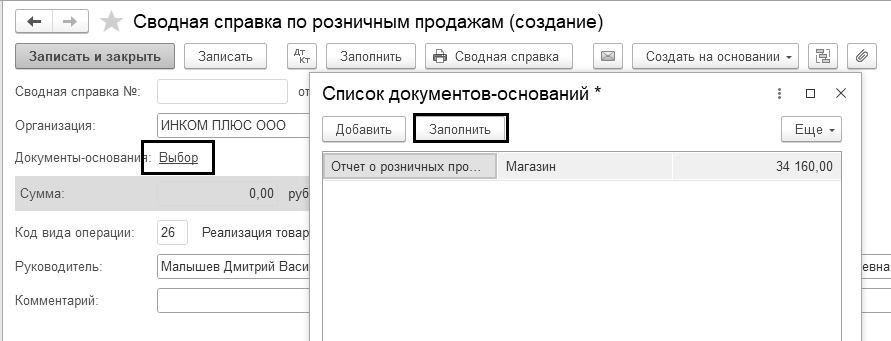

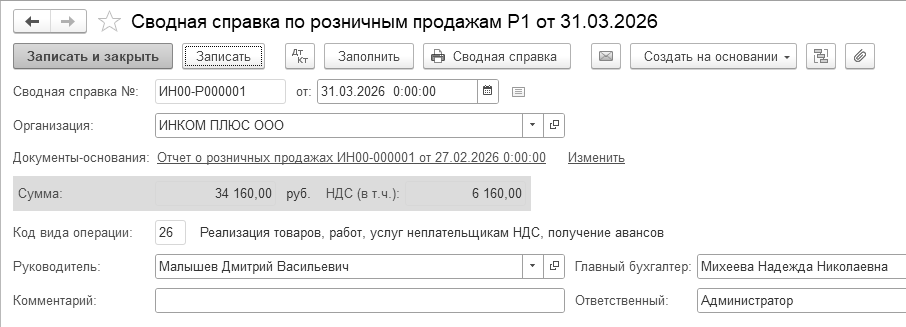

31.03.2026 года создайте регламентный документ "Формирование сводной справки по розничным продажам".

Регламентная операция "Формирование сводной справки по розничным продажам" выполняется для отражения в книге продаж суммарных (сводных) данных по операциям розничной продажи, совершенных в течение календарного месяца (квартала). Для заполнения сводной справки откройте ссылку "Выбор" и заполните список документов-оснований по кнопке "Добавить" или "Заполнить" (для автоматического заполнения). Документ проводок не делает (рис. 19.2.3).

Рис. 19.2.3. Фрагмент формы документа "Формирование сводной справки по розничным продажам"

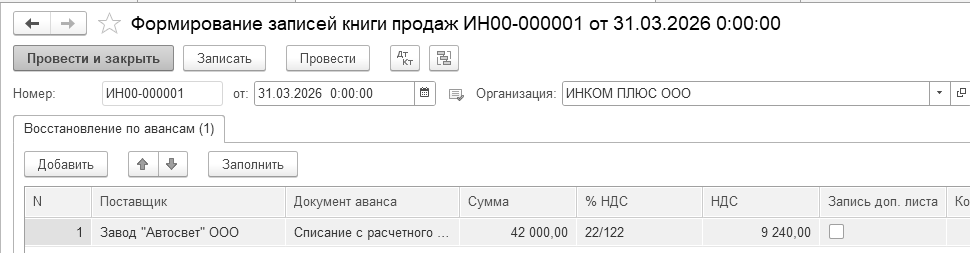

31.03.2026 года создайте документ "Формирование записей книги продаж".

Нажмите кнопку "Выполнить" вверху формы обработки (рис. 19.2.4). Проведенный документ "Формирование записей книги продаж" сформирует проводки:

Д 76.ВА К 68.02 – восстановлен НДС с выданного аванса в сумме 4 000 руб.

В регистре "НДС продажи" отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Рис. 19.2.4. Фрагмент формы документа "Формирование записей книги продаж", закладка "Восстановление по авансам"

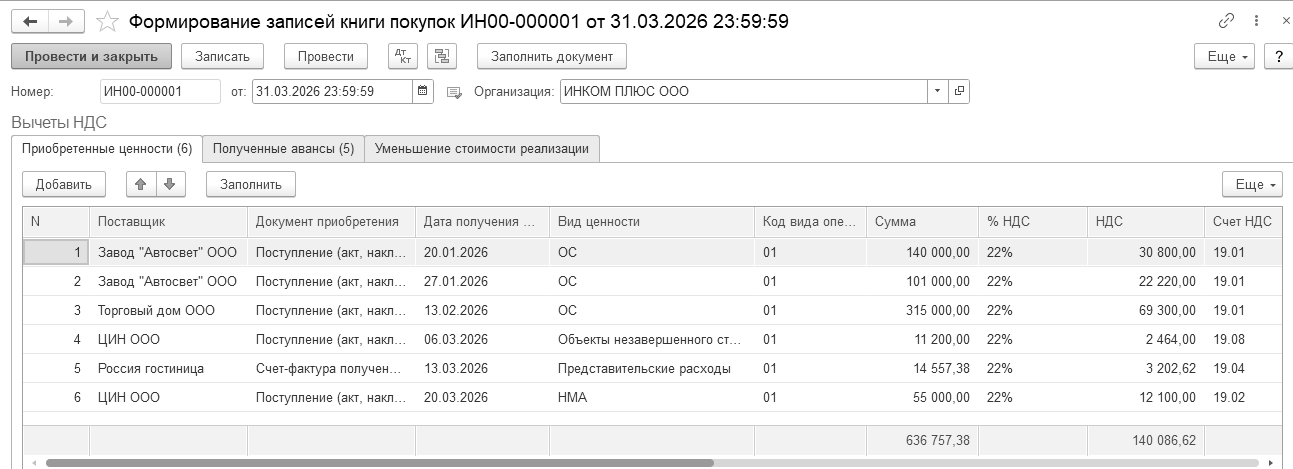

31.03.2026 года создайте документ "Формирование записей книги покупок" (рис. 19.2.5 и 19.2.6).

Заполните табличную часть документа при помощи одноименной кнопки в шапке формы. В табличную часть попали операции по видам ценности: "НМА", "ОС", "Объектам строительства". Но среди строк мы видим и строку по счету-фактуре по представительским расходам (14 557,38 + 3 202,62). Вспомните тему раздела "Авансовые отчеты". В счете-фактуре на организацию обеда был снят флаг "Отразить вычет НДС в книге покупок датой получения". При формировании документа "Формирование записей книги покупок" программа нашла все дебетовые остатки на счетах 19-х и автоматически предложила отразить весь НДС (3 202,62 руб.) к вычету. Но принять весь НДС по представительским расходам нельзя. Рассчитаем предельную сумму представительских расходов, которую можно принять в расходы. Для это нужно знать ФОТ за январь-март. Но мы март еще не закрывали. Не закрывайте регламентный документ по НДС, потом к нему вернемся. Закроем месяц март, нам нужно начислить зарплату за март, а досконально регламентные операции марта рассмотрим в следующем разделе.

При помощи помощника "Закрытие месяца" проведите все регламентные операции за март 2026 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие месяца/

Закрытие месяца")

Если будет сформирован отчет из раздела зарплаты "Налоги и взносы (кратко)", можно увидеть нужную нам сумму – 526 742,46 руб.

Предельная сумма представительских расходов, которую можно принять в расходы составляет: 526 742,46 × 4% = 21 069,70 руб.

При этом сумма НДС, которую можно принять к вычету составляет:

21 069,70 × 22/100 = 4 635,34 руб.

В счете-фактуре на обед НДС составляет 3 202,62 руб. Значит к вычету мы можем принять всю эту сумму.

3 202,62 <4 635,34

В документе "Формирование записей книги покупок" ничего корректировать не нужно. Проводит документ.

Проведенный документ "Формирование записей книги покупок" сформирует проводки:

Д 68.02 К 19 – отражен вычет НДС в книге покупок

Д 68.02 К 76.АВ – отражен вычет НДС по предоплате в книге покупок

Все записи попадут в отчет "Книга покупок".

Рис. 19.2.5. Фрагменты формы документа "Формирование записей книги покупок", закладка "Приобретенные ценности"

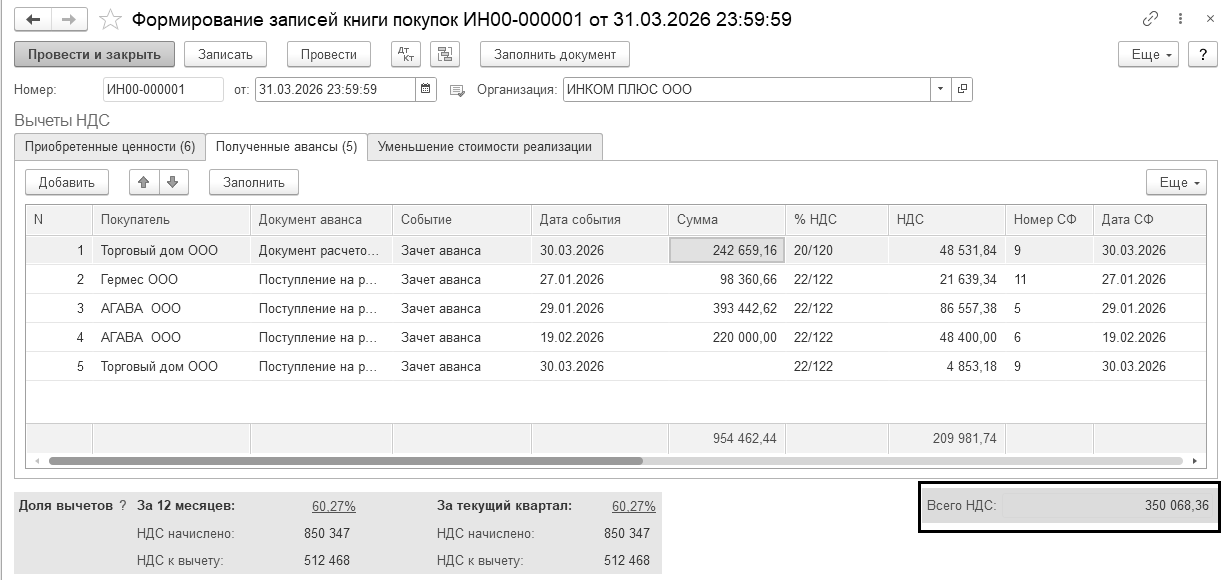

Рис. 19.2.6. Фрагменты формы документа "Формирование записей книги покупок", закладка "Полученные авансы"

Сумма 350 068,36 руб. получилась так: 140 086,62 + 209 981,74 (это суммы НДС двух закладок).

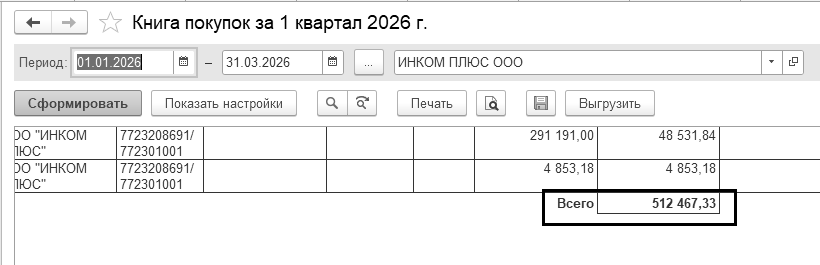

НДС к вычету мы можем увидеть в отчете Книга покупок (рис. 19.2.7).

Рис. 19.2.7. Фрагменты формы отчета "Книга покупок"

Проверьте закрытие счетов 19, 76.АВ и 76.ВА в отчете "Оборотно-сальдовая ведомость" за I квартал 2026 года.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость")

На панели настроек установите флаг – "По субсчетам". В ОСВ на 01.04.2026 по счету 19 остаток составляет сумму 2 200 руб. - это результат того, что ООО "Торговый дом" по состоянию на 17.02.2026 года не предъявил счет-фактуру.

Остатка по счету 76.ВА на 01.04.2026 года быть не должно.

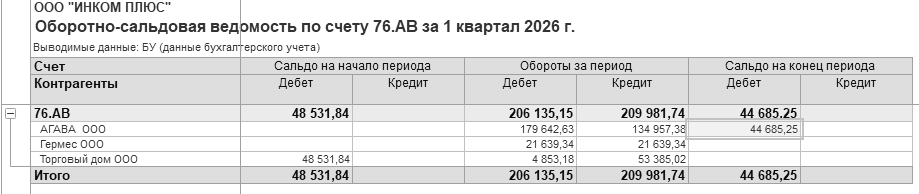

По счету 76.АВ будет остаток в сумме 44 685,25 руб. (задолженность перед ООО "АГАВА").

Оборотно-сальдовая ведомость по счету 76.АВ за 1 квартал 2026 года представлена на рисунке 19.2.8.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 19.2.8. Форма отчета "Оборотно-сальдовая ведомость по счету" 76.АВ на 01.04.2026 года

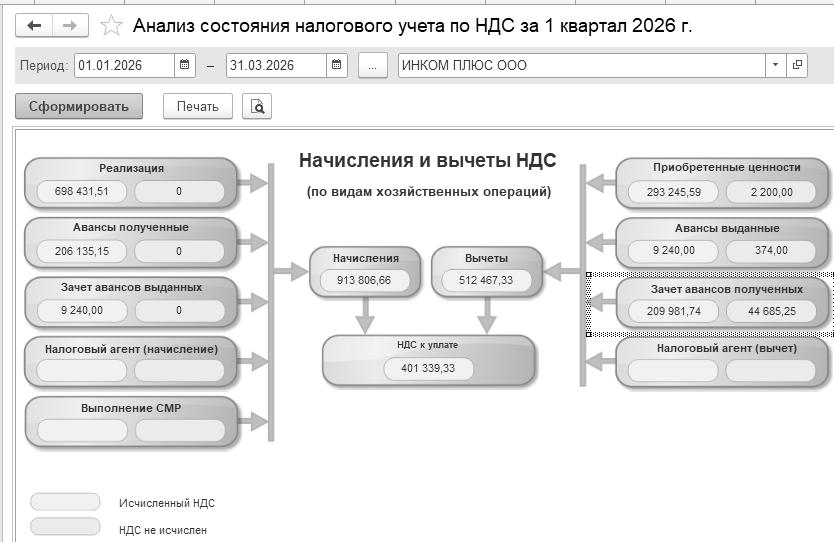

Перед заполнением декларации по НДС рекомендуется в программе сформировать отчет "Анализ состояния налогового учета по НДС", при помощи которого можно найти ошибки. Данный отчет предназначен для анализа вычетов и начислений, учитываемых при расчете налоговой базы по НДС. Отчет представлен в виде графической схемы, с возможностью расшифровки сумм. В отчете желтым цветом отражается исчисленный НДС, голубым цветом – НДС не исчисленный. Если в поле голубого цвета есть суммы, то их надо проанализировать, и по возможности исправить ошибки. Для расшифровки суммы следует по ней кликнуть дважды. В результате, появляется таблица, где показываются документы, отраженные в книге покупок (продаж) без ошибок, а также документы, не отраженные в этих отчетах.

Отчет "Анализ состояния налогового учета по НДС" также показывает счета-фактуры поставщиков, не зарегистрированные в информационной базе. Если в результате проверки НДС обнаружено, что по сумме не получен вычет, исправить ситуацию можно прямо из отчета, обратившись к счету-фактуре, и там установив флаг "Отразить вычет НДС в книге покупок". После данных действий отчет следует переформировать.

Обратиться к отчету можно при помощи меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Анализ учета по НДС" (рис. 19.2.9).

Для заполнения отчета необходимо указать период его формирования и нажать кнопку "Сформировать отчет".

Рис. 19.2.9. Обращение к форме отчета "Анализ состояния налогового учета по НДС"

Практикум № 19.2.2.

Сформируйте отчет "Анализ состояния налогового учета по НДС" за I квартал 2026 года. Цель – научиться пользоваться отчетом.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по НДС")

Сформируйте отчет. В форме отчета с левой стороны в разделе "Реализация" в поле голубого цвета должны быть нули.

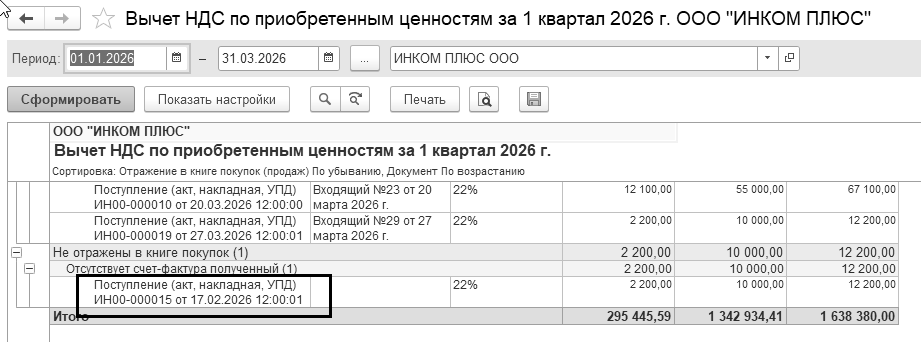

В разделе "Приобретенные ценности" в поле голубого цвета должна стоять сумма 2 200 руб. Эта сумма должна остаться, т.к. поставщиком "Торговый дом" не был предъявлен счет-фактура за фены, приобретенные 17.02.2026 года. Сумму можно расшифровать (рис. 19.2.10).

Рис. 19.2.10. Расшифровка формы отчета "Анализ состояния налогового учета по НДС"

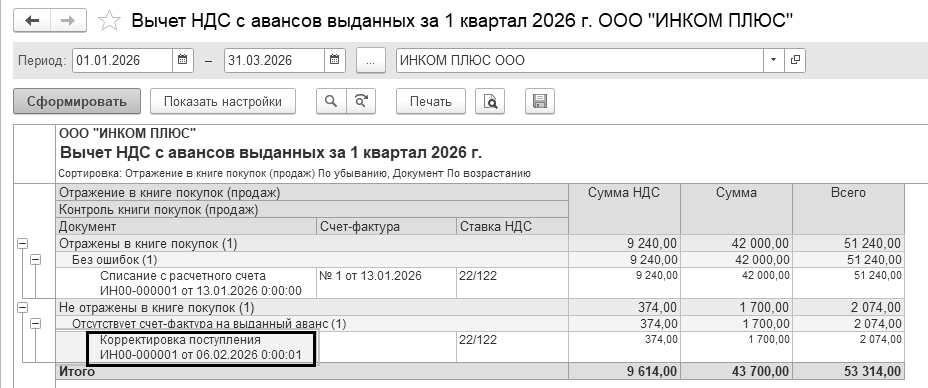

В разделе "Авансы выданные" в поле голубого цвета должна стоять сумма 374 рублей. В разделе "Авансы выданные" показаны суммы по контрагенту завод "АВТОСВЕТ" за корректировку по электросчетчикам. Один вернули (осталось 9 шт.), а предоплату сделали за 10 шт. Поставщик не дал счет-фактуру на выданный аванс (рис. 19.2.11).

Рис. 19.2.11. Расшифровка формы отчета "Анализ состояния налогового учета по НДС"

В разделе "Зачет авансов, полученных" в поле голубого цвета должна стоять сумма 44 685,25 рублей. Эта сумма была проанализирована в методическом пособии ранее (рис. 19.2.12).

Рис. 19.2.12. Окно формы отчета "Анализ состояния налогового учета по НДС"

Итого:

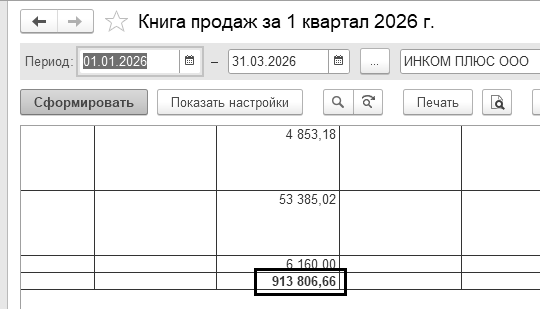

Начислений зарегистрировано на сумму 913 806,66 руб. подтверждается Книгой продаж (рис. 19.2.13).

Рис. 19.2.13. Окно формы отчета "Книга продаж"

Вычетов зарегистрировано на сумму 512 467,33 руб. (подтверждается Книгой покупок);

НДС к уплате зарегистрирован на сумму 401 339,33 руб. (разность двух сумм).

Для просмотра практических примеров по НДС можно воспользоваться информационной системой 1С:ИТС.

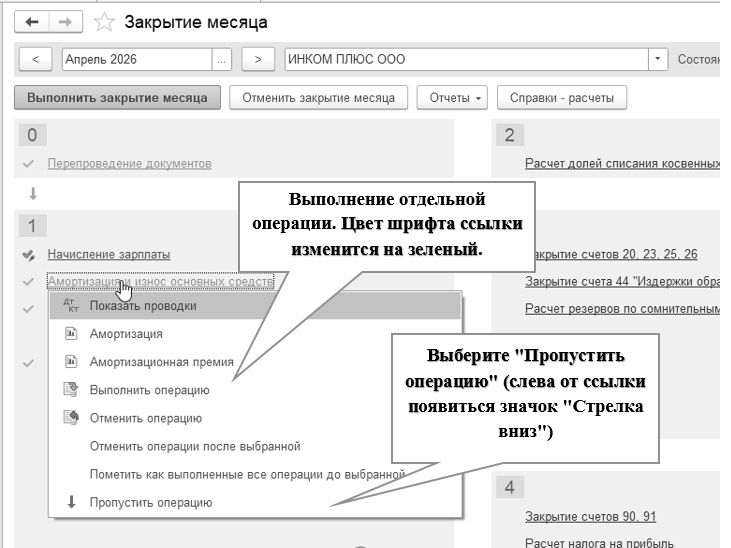

В обработке "Закрытие месяца" можно выполнить все регламентные операции последовательно в автоматическом режиме, выполнить одну или несколько регламентных операций, пропустить (отключить) проведение отдельных операций (рис. 20.1).

Рис. 20.1. Фрагмент окна обработки "Закрытие месяца"

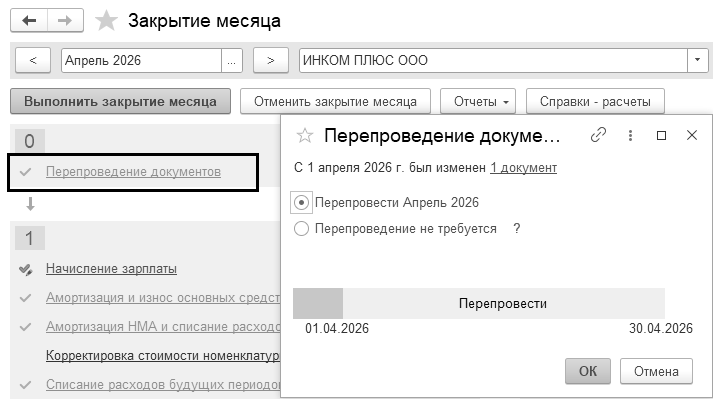

Если после выполнения обработки "Закрытие месяца" в этом месяце (или в предыдущих месяцах) проводились документы, то при закрытии следующего месяца на экран будет выведено сообщение с рекомендацией закрыть период, начиная с месяца, в котором были зафиксированы такие операции. Для правильного учета нужно, чтобы документы были проведены в хронологическом порядке. Прежде чем выполнять регламентные операции, программа выполняет проверку и, если находит, что документы проводили или изменяли не по порядку, предлагает их вновь провести. Она показывает дату, с которой нужно провести заново (рис. 20.2).

Рис. 20.2. Фрагмент окна обработки "Закрытие месяца"

Если пользователь уверен, что проведение документов прошлого периода не повлияло на учетную информацию и данные в информационной базе не изменились, то от перепроведения документов прошлых периодов можно отказаться и закрыть только текущий месяц, установив переключатель в соответствующее положение.

В разделе 16 "Расчет и корректировка себестоимости продукции" мы рассматривали большинство операций, завершающих месяц январь. В предыдущем разделе был закрыт март 2026 года – это 1 квартал (рис. 20.3).

Рис. 20.3. Фрагмент окна обработки "Закрытие месяца"

Про корректировку стоимости номенклатуры, расчет налога на имущество у нас был разговор при изучении темы раздела 1.6 "Учетная политика организаций, находящихся на общей системе налогообложения". По желанию, можно этот раздел еще раз просмотреть.

Бухгалтерские проводки по расчету налога на имущество программа создает, если есть сумма к уплате (у нас ее нет). Рассчитанные суммы налогов программа использует, когда заполняет налоговую декларацию и рассчитывает аванс по налогу на имущество. В программе налог на имущество учитывают на счете 68.08 по видам платежей в бюджет. Если недвижимое имущество используется для основной деятельности, то регламентная операция оформит такие проводки: Д 20 (25, 26, 44 и др.) К 68.08. Если недвижимое имущество используется в прочей деятельности, то регламентная операция оформит такие проводки: Д 91.02 К 68.08. После выполнения регламентной операции "Расчет налога на имущество" можно распечатать справки-расчеты.

Задолженность по налогу на имущество будет перенесена на счет 68.90 такой проводкой: Д 68.08 К 68.90 регламентной операцией "Начисление налогов на единый налоговый счет". Проводки по переносу задолженности по уплате налогов (авансовых платежей по налогам) на ЕНС формируются на дату срока уплаты этих налогов или авансовых платежей по ним в соответствии с нормами НК РФ.

Программа рассчитывает налог на имущество и авансовый платеж по налогу только в отношении основных средств, для которых указаны кадастровая стоимость и налоговая ставка для субъекта РФ. Налоговая ставка должна быть записана в регистре сведений "Ставки налога на имущество" (Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты/ ссылка "Налог на имущество"/Общая ставка). По гиперссылке "Объекты с особым порядком налогообложения" указывается налоговая база, код вида имущества, налоговая льгота.

Можно использовать "Задачи организации", чтобы подготовить отчетность по налогу на имущество. Налоговая декларация по налогу на имущество будет заполнена в программе автоматически, и сдается в налоговый орган не позднее 25 февраля года, следующего за истекшим налоговым периодом.

Если бы в организации были бы транспортные средства, то программа выполнила бы регламентную операцию "Расчет транспортного налога", рассчитала бы налог в соответствии с данными справочника "Основные средства" и регистра сведений "Регистрация транспортных средств". Аналогично, по земельному налогу.

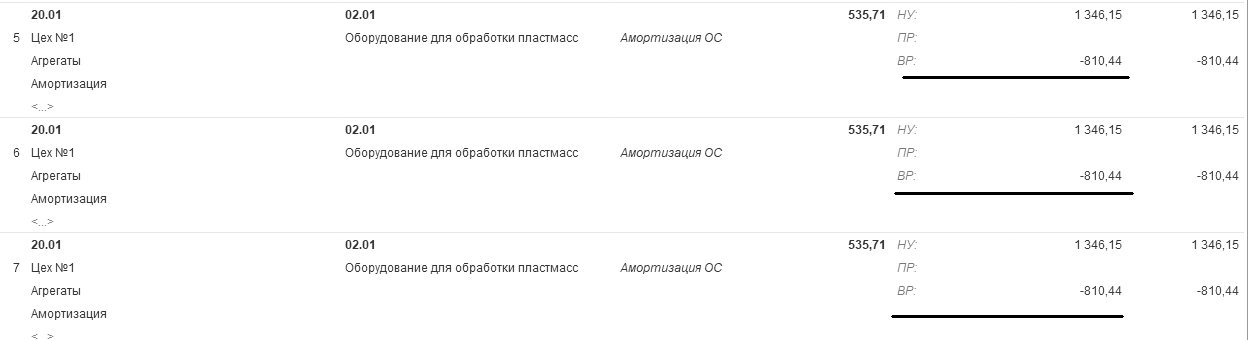

Если открыть документ "Регламентная операция" с видом "Амортизация и износ основных средств" за март (рис. 20.4) и просмотреть бухгалтерские и налоговые записи по начислению амортизации по основному средству "Оборудование для обработки пластмасс", то различие между учетами составит – 810,44 руб. (535,71 – 1 346,15). Это связано с тем, что по основному средству "Оборудование для обработки пластмасс" в бухгалтерском учете срок полезного использования составил 84 мес., а в налоговом учете – 78 мес. Поэтому, в налоговом учете это основное средство должно амортизироваться быстрее, чем в бухгалтерском учете. Это приводит к появлению временной разницы.

Рис. 20.5. Фрагмент движения документа "Регламентная операция"

с видом операции "Амортизация и износ основных средств" за март,

Бухгалтерский и налоговый учет

Практикум № 20.1.

Воспользуйтесь помощником "Закрытие месяца" и последовательно закройте все необходимые программе операции за апрель 2026 года.

Открыть документ "Регламентная операция" с видом "Амортизация и износ основных средств" за апрель 2026 года, просмотреть бухгалтерские и налоговые записи по начислению амортизации по основному средству "Станок деревообрабатывающий", - различие составит 81 руб. 76 (1 200,84 – 1 282,60). Это временная разница. По бухгалтерскому учету будет начислена амортизация в сумме 1 200 руб. 84 коп, в налоговом учете – 1 282 руб. 60 коп. Это связано с тем, что основное средство "Станок деревообрабатывающий" было модернизировано в марте. В результате разных правил начисления амортизации в бухгалтерском и налоговом учете появилось расхождение (рис. 20.5).

Рис. 20.5. Фрагмент движения документа "Регламентная операция" с видом операции "Амортизация и износ основных средств" за апрель,

Бухгалтерский и налоговый учет

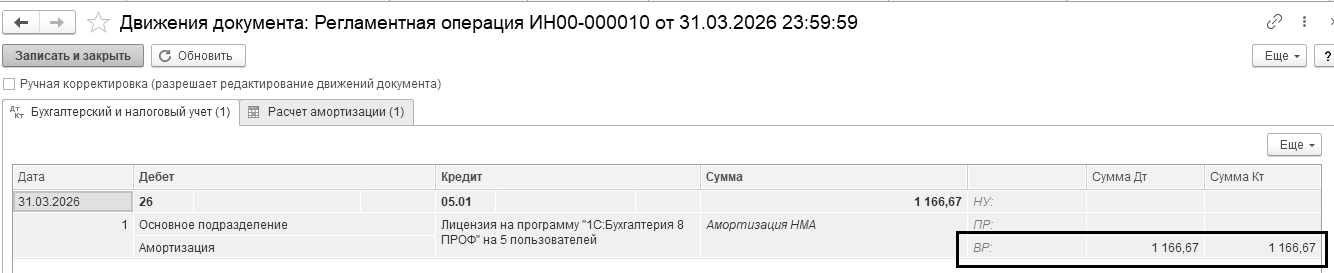

Амортизация по НМА "Лицензия на программу 1С:Бухгалтерия 8" тоже приводит к разницам между бухгалтерским и налоговым учетом. Для налогового учета это не амортизируемое имущество, т.к. его стоимость ниже 100 000 руб. Временная разница составила 1 166 ,67 руб. (рис. 20.6). Эта сумма получилась в бухгалтерском учете так:

1 166,67 = 42 000 ÷ 36 месяцев

Рис. 20.6. Фрагменты движения документа "Регламентная операция" с видом операции "Амортизация НМА" за март, Бухгалтерский и налоговый учет

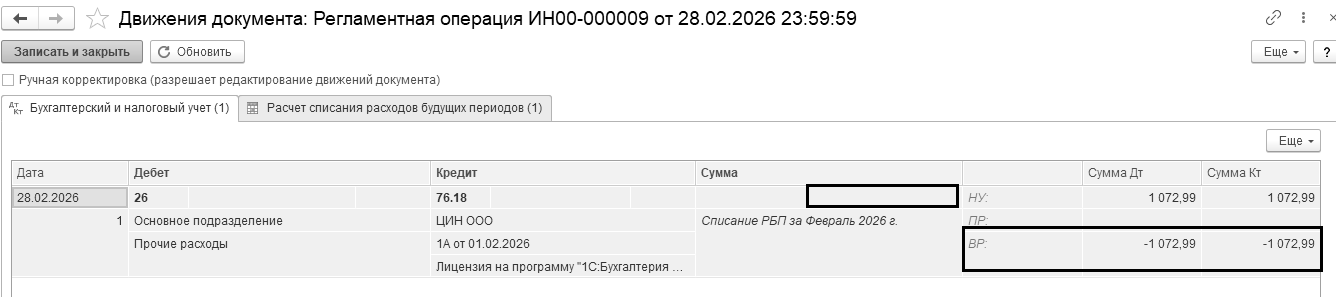

В НУ это расходы будущих периодов в месяце возникновения. Поэтому, списание расходов будущих периодов в налоговом учете за февраль привели к временным разницам (рис. 20.07).

Рис. 20.7. Фрагменты движения документа "Регламентная операция" с видом операции "Списание расходов будущих периодов" за февраль,

Бухгалтерский и налоговый учет

Сумму расходов будущих периодов, которая входит в расходы текущего периода, программа может рассчитать одним из двух способов:

По календарным дням – пропорционально количеству календарных дней;

По месяцам – пропорционально количеству месяцев.

Рассчитывается сумма для данных бухгалтерского учета, налогового учета, постоянных и временных разниц в оценке расходов будущих периодов.

Для способа признания расходов "По календарным дням" сумму расходов будущих периодов программа рассчитывает так:

общую сумму признанных расходов будущих периодов делит на количество календарных дней периода списания,

полученную величину умножает на количество дней текущего месяца.

(42 000 ÷ 1 096 дн.) × 28 дн. = 1 072,99 руб.

При проведении регламентной операции "Распределение долей списания косвенных расходов" программа определяет суммы, на которые можно уменьшить налогооблагаемую базу по прибыли, и финансовые результаты бухгалтерского учета по следующим нормируемым расходам:

расходы на рекламу – не более 1% от выручки;

расходы по договорам долгосрочного страхования жизни работников – не более 12% от ФОТ;

расходы на добровольное личное страхование – не более 6% от ФОТ;

добровольное личное страхование на случай смерти или утраты работоспособности – не более 15 000 рублей на каждого застрахованного работника;

представительские расходы – не более 4% от ФОТ;

расходы на возмещение затрат работников по уплате процентов по займам – не более 3% от ФОТ;

транспортные расходы принимаются в налоговом учете пропорционально реализованным товарам.

Соответствующий вид расхода должен быть указан в статье затрат, по которой расходы отражены на затратных счетах. Расходы программа распределяет пропорционально полученным доходам. При этом она берет те расходы, у которых в статье затрат для признака "Статья для учета затрат организации" стоит значение "По разным видам деятельности".

Результаты операции программа записывает в виде коэффициентов или долей в регистре сведений "Доли списания косвенных расходов подразделений". Она использует их при проведении регламентных операций "Закрытие счетов 20, 23, 25, 26" и "Закрытие счета 44", для создания проводок, которые списывают косвенные и транспортные расходы, а также при расчете налога на прибыль. Посмотрите регламентную операцию за март, мы рассматривали нормируемые расходы: рекламу и представительские (рис. 20.8).

Рис. 20.8. Фрагменты движения документа "Регламентная операция" с видом операции "Распределение долей списания косвенных расходов" за март

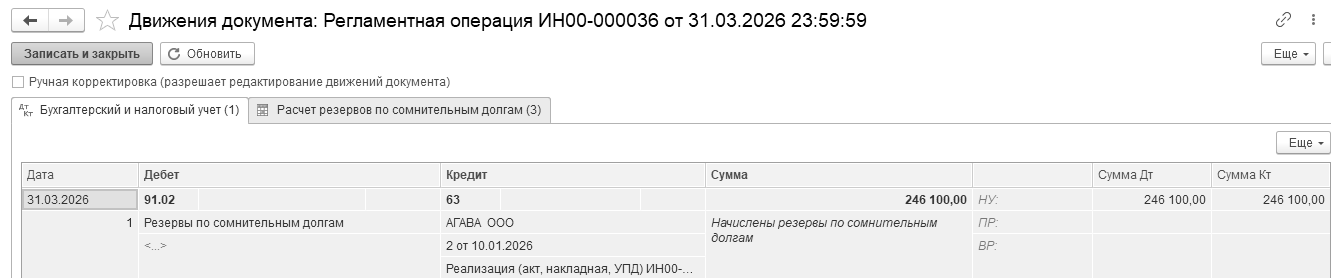

Рассмотрим регламентную операцию "Расчет резервов по сомнительным долгам". Сомнительную задолженность программа определяет по остаткам на дебете счетов 62 "Расчеты с покупателями и заказчиками" и 76.06 "Расчеты с прочими покупателями и заказчиками", где по договорам в рублях превышен срок оплаты. Посмотрев проводки данного документа, мы видим, что начислен резерв по договору № 2 от 10.01.2026 года по ООО "АГАВА" в сумме 246 100 руб. - просрочен платеж на 61 день (рис. 20.9).

Сумма 246 100 руб. получилась так. Покупатель нам не заплатил остаток в сумме 740 000 руб., но и мы ему должны по договору № 4 от 29.01 сумму 247 800 руб. (встречная задолженность). Просрочен платеж на 62 дня, значит резерв надо считать 50% от суммы задолженности: 740 000 – 247 800 = 492 200 руб.

492 200 ÷ 2 = 246 100 руб.

![]()

Рис. 20.9. Фрагменты движения документа "Регламентная операция" с видом операции "Расчет резервов по сомнительным долгам" за март

Когда программа выполняет регламентную операцию по определению финансовых результатов, она формирует финансовые результаты для бухгалтерского учета. При закрытии любого месяца года, кроме декабря, она закрывает счета 90 "Продажи" и 91 "Прочие доходы и расходы" на счет 99 "Прибыли и убытки" через субсчета 90.09 "Прибыль/убыток от продаж" и 91.09 "Сальдо прочих доходов и расходов". В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовое или кредитовое сальдо. Финансовые результаты программа определяет, когда выполняет регламентную операцию "Закрытие счета 90, 91". Мы данную операцию рассматривали в разделе 16.

ПБУ 18/02 "Учет расчетов по налогу на прибыль" утверждено приказом Минфина РФ от 19 ноября 2002 г. N 114н (с учетом изменений). Это ПБУ нужно для того, чтобы рассчитать чистую прибыль, а это зависит от суммы текущего налога на прибыль и отложенного налога.

ПБУ 18/02 должны применять все фирмы, являющихся плательщиками налога на прибыль, за исключением банков, страховых и бюджетных организаций. Положение может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и организаций государственного сектора), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации), и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

ПБУ 18/02 дополняется приложением, содержащим пример расчета показателей, связанных с налогом.