Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Введем в информационную базу сведения по организации ООО "ОРИОН".

Практикум № 23.1.1.

Общие сведения по организации "ОРИОН" представлены в таблице 23.1.1.

Таблица 23.1.1. Реквизиты ООО "ОРИОН"

|

№ п/п |

Реквизиты |

Содержание реквизита |

Примечание |

|

|

Заполнение реквизитов. Начальная страница |

||||

|

1. |

Вид Система налогообложения |

Юридическое лицо Упрощенная (доходы минус расходы) |

Ставка 15% |

|

|

2. |

Сокращенное наименование |

ООО "ОРИОН" |

|

|

|

3. |

Полное наименование |

Общество с ограниченной ответственностью "ОРИОН" |

|

|

|

4. |

Наименование в программе |

ОРИОН ООО |

|

|

|

5. |

Префикс |

ОР |

|

|

|

6. |

ИНН КПП ОГРН Дата регистрации Регистрирующий орган |

7723005557 772301001 1027739259635 01.05.2018 года - |

Все данные условные

Не заполнять |

|

|

Сворачиваемая группа "Банковские счета "ОРИОН" |

||||

|

1. |

Банковский счет Корр. счет БИК Банк |

40702810838110104803 30101810400000000225 044525225 ПАО Сбербанк России |

Создать

|

|

|

Сворачиваемая группа "Адрес, ОКТМО и телефон" |

||||

|

1. |

Юридический, фактический и почтовый адрес

ОКТМО ОКАТО |

109386, Москва г., вн. тер. г. внутригородская территория муниципальный округ Люблино, ул. Таганрогская, д 25 45389000 Не заполняем |

|

|

|

Сворачиваемая группа "Подписи" |

||||

|

1. |

Руководитель

Главный бухгалтер Кассир |

Сидоров Александр Алексеевич - генеральный директор Сидорова Валентина Федоровна |

Создать, записать и закрыть

|

|

|

Сворачиваемая группа "Налоговая инспекция" |

||||

|

1. |

Код инспекции Наименование Полное наименование

|

7723 ИФНС России № 23 по г. Москве Инспекция Федеральной налоговой службы № 23 по г. Москве |

Заполнены автоматически

|

|

|

Сворачиваемая группа "Социальный фонд" |

||||

|

1. |

Регистрационный номер |

1028781415 |

Заполняется самостоятельно |

|

|

Сворачиваемая группа "Коды статистики" |

||||

|

1. |

ОКОПФ

ОКФС

ОКВЭД 2

ОКПО Код территориального органа Росстата |

12300 – Общество с ограниченной ответственностью 16 – Частная собственность 46.43.1 - Торговля оптовая электрической бытовой техникой 0116327 77-77-00 |

Заполнены автоматически

Заполняется самостоятельно |

|

|

Лимиты остатка кассы |

||||

|

1. |

С 01.01.2026 |

Сумма 150 000 руб. |

|

|

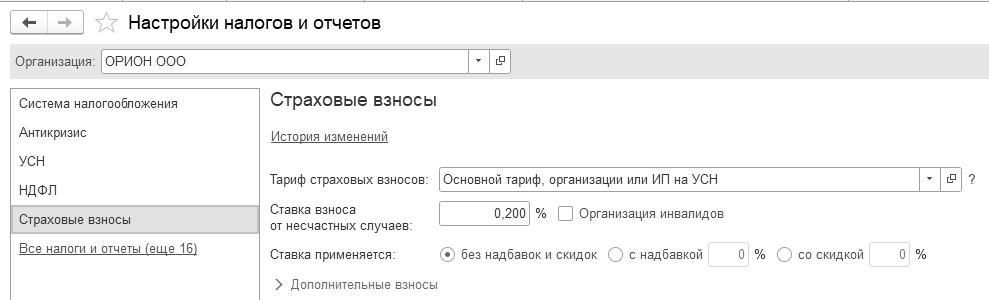

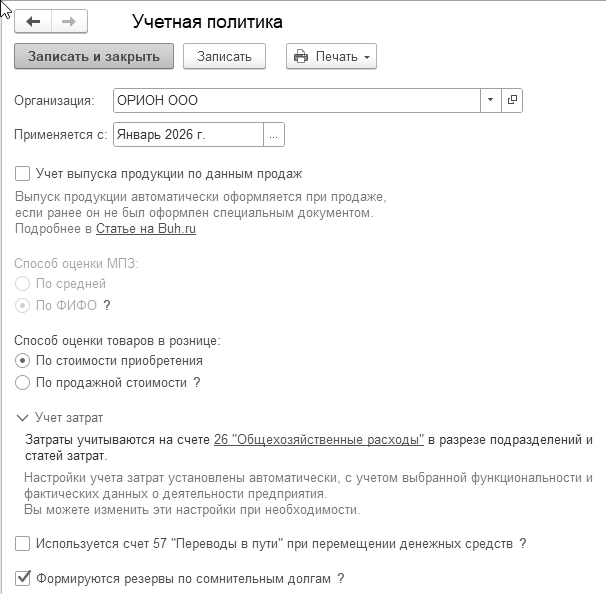

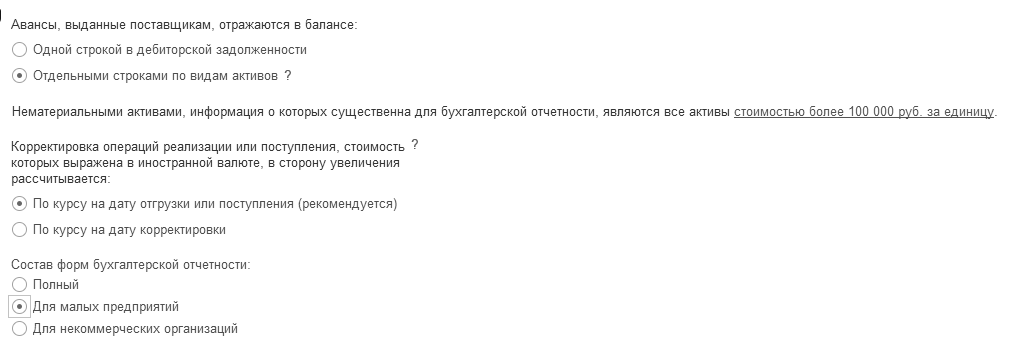

Организация, применяющая УСН, до того, как начинает создавать документы в программе 1С:Бухгалтерия 8, обязана настроить свою учетную политику. Для этого необходимо обратиться к меню "Панель разделов/Главное/Панель навигации/Настройки/Учетная политика", меню "Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты".

Практикум № 23.2.1.

Создайте учетную политику для целей бухгалтерского учета по ООО "ОРИОН". Заполните данные, ориентируясь на рисунок 23.2.1.

Рис. 23.2.1. Фрагменты окон "Учетная политика" БУ

Организации, применяющие УСН, с 2025 года признаются плательщиками НДС.

С 01.01.2026 автоматическое освобождение от НДС получают экономические субъекты, в следующих случаях:

доходы за 2025 год не превысили 20 млн. рублей;

доходы в течение 2026 года не превысят 20 млн. рублей - если же это случится, предприятие начинает работать с НДС с месяца, следующего за месяцем превышения;

вновь созданные компании и ИП, которые сразу перешли на УСН.

ООО "ОРИОН" относится к таким организациям. Поэтому, мы не устанавливаем флаг НДС. ООО "ОРИОН" не внесена в реестр МСП.

Плательщики УСН автоматически получают право на освобождение от обязанностей плательщика НДС по ст. 145 НК РФ. Подавать уведомление для применения этого освобождения не требуется. Отказаться от освобождения нельзя (письмо Минфина России от 02.10.2024 N 03-07-11/95245).

Если доход меньше 20 млн. руб., платить НДС не нужно, но стоит внимательно следить за лимитом в течение года. Превышение порога в любом месяце обязывает начать уплату НДС с первого числа следующего месяца.

В 2025 году порог освобождения от НДС для УСН был установлен на уровне 60 млн. рублей. С 2026 года этот лимит будет поэтапно снижаться:

в 2026 году - до 20 млн. рублей в год;

в 2027 году - до 15 млн. рублей в год;

в 2028 году - до 10 млн. рублей в год.

При превышении указанного порога организация или индивидуальный предприниматель автоматически признаются плательщиками НДС начиная со следующего календарного месяца. Если общий доход за 2025 год превысил 20 млн. рублей, обязанность по уплате НДС возникнет уже с 1 января 2026 года.

При определении величины доходов не учитываются доходы в виде положительной курсовой разницы и доходы в виде субсидий при безвозмездной передаче в государственную и (или) муниципальную собственность имущества (имущественных прав).

Далее НДС исчисляется и уплачивается с месяца, следующего за месяцем, в котором доход превысит 20 млн. руб. нарастающим итогом за год.

Ставки НДС на УСН остались без изменений, однако увеличены пороговые значения доходов:

5%, если общий доход за календарный год не превышает 272,5 млн. рублей;

7%, если доход составляет от 272,5 до 490,5 млн. рублей.

С 2026 года предприниматели со ставками НДС 5% или 7% могут перейти на общую ставку 22% уже в течение первого года работы. Ранее такой переход был возможен только после трёх лет применения льготных ставок или при превышении лимита.

Организации на УСН, начавшие исполнять обязанности налогоплательщика НДС, применяющего "упрощенные" налоговые ставки суммы НДС, учитывают в стоимости товаров (работ, услуг), имущественных прав, в том числе ОС и НМА, в случае их приобретения и использования при осуществлении операций по реализации товаров (работ, услуг), имущественных прав.

Организации на УСН, и при этом освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, счета-фактуры не составляют (п. 5 ст. 168 НК РФ).

У налогоплательщиков УСН, освобожденных от исчисления и уплаты НДС, отсутствует обязанность представлять декларацию по НДС, вести книги продаж и книги покупок (п. 5 ст. 174 НК РФ).

Кроме того, с 2026 года расширяется список расходов, учитываемых на УСН «Доходы минус расходы». Вместо строгого закрытого перечня из ст. 346.16 НК РФ упрощенцы смогут включать дополнительные затраты по правилам гл. 25 НК РФ, при условии их экономической обоснованности и документального подтверждения.

Для плательщиков УСН применяются пониженные ставки НДС (5% или 7% в зависимости от дохода) НДС к вычету в этом случае принять нельзя. Допустимо применять общие ставки НДС 10% и 20% (НДС к вычету в этом случае принимается в общеустановленном порядке).

Налогоплательщики, применяющие УСН, не имеющие права на освобождение от НДС, с 2025 года должны выставлять счета-фактуры не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав и получения сумм предварительной оплаты. При этом счета-фактуры оформляют и те налогоплательщики, которые применяют "упрощенные" ставки НДС (п. 3 ст. 168 НК РФ).

Налогоплательщики, применяющие пониженные ставки, ведут книгу покупок только в части НДС с полученных авансов.

Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы в Книге учета доходов и расходов (ст. 346.24 НК РФ), форма и порядок заполнения которой утверждены приказом ФНС России от 07.11.2023 N ЕА-7-3/816@.

Если у налогоплательщика объект налогообложения "Доходы минус расходы", и он применяет общеустановленные ставки НДС 22% (10%), то экономический субъект вправе применить вычет НДС. В этом случае "входной" НДС не является расходом и отражать его в Книге учета доходов и расходов не нужно.

У налогоплательщика УСН, применяющего специальную ставку НДС 5% или 7%, или применяющего освобождение от уплаты НДС, право на вычет "входного" НДС отсутствует (ст. 170 НК РФ, пп. 3 п. 2 ст. 171 НК РФ). В этом случае "входной" НДС включается в стоимость приобретений (подп. 8 п. 2 ст. 170 НК РФ, подп. 3 п. 2 ст. 170 НК РФ) и учитывается в расходах для УСН по мере учета в расходах стоимости покупок (п. 17 письма ФНС России от 17.10.2024 N СД-4-3/11815@). "Входной" НДС по товарам (работам, услугам), учитываемый в их стоимости, отражается в графе 5 Раздела I Книги учета доходов и расходов, НДС по ОС и НМА, учтенный в первоначальной стоимости активов, - в графе 6 Раздела II Книги учета доходов и расходов.

Заполните налоговые данные. Воспользуйтесь сведениями из таблицы 23.2.1.

Таблица 23.2.1. Реквизиты ООО "ОРИОН" для НУ

|

№ п/п |

Реквизиты |

Содержание реквизита |

|

1 |

Гиперссылка "Система налогообложения" |

|

|

|

Организация Система налогообложения |

ОРИОН Упрощенная |

|

|

Объект налогообложения |

Доходы минус расходы |

|

|

НДС |

Флаг не установлен. |

|

|

||

|

2 |

Гиперссылка "УСН" |

|

|

|

Основной порядок отражения авансов от покупателя |

Доходы УСН |

|

3 |

Ставки налога |

|

|

|

Основная ставка |

15% |

|

4 |

Порядок признания расходов |

|

|

|

Материальные расходы

Расходы на приобретение товаров

Входящий НДС

Дополнительные расходы, включаемые в себестоимость

Таможенные платежи |

Стоят флаги: Поступление материалов Оплата материалов поставщику Стоят флаги: Поступление товаров Оплата товаров поставщику Реализация товаров Получение дохода (оплата от покупателя) Стоят флаги: НДС предъявлен поставщиком НДС уплачен поставщику Приняты расходы по приобретенным товарам (работам, услугам). Стоят флаги: Поступление дополнительных расходов; Оплата поставщику; Списание запасов. Стоят флаги: Ввоз товаров оформлен; Таможенные платежи уплачены; Товары списаны. |

|

5 |

Другие гиперссылки без изменений |

НДФЛ, страховые взносы |

|

|

||

Практикум № 23.3.1.

В ООО "ОРИОН" существуют следующие структурные подразделения:

Офис;

Склад.

Цель: заполнить список подразделений организации "ОРИОН".

Практикум № 23.4.1.

Приведем данные необходимые для заполнения личной карточки сотрудника. У всех сотрудников полные семьи, матерей одиночек нет. Все сотрудники граждане РФ. Паспортные можно указать произвольно.

В настройках пользователя установите организацию ОРИОН основной по умолчанию. Откорректируйте данные следующих сотрудников, занесите их в состав ответственных лиц. Без записей в электронную трудовую книжку (табл. 23.4.1).

Таблица 23.4.1. Данные для практикума № 23.4.1

|

№ |

Личные данные |

Сидоров Александр Алексеевич |

Сидорова |

|

1 |

Дата рождения |

01.01.1980 |

01.01.1980 |

|

2 |

Пол |

мужской |

женский |

|

3 |

Место рождения |

Москва г, Россия |

Москва г, Россия |

|

4 |

Удостоверение личности |

Паспорт гражданина РФ Серия 45 05, № 109303, выдан ОВД Марьинский парк гор. Москвы, код 772-083. Дата выдачи с 01.01.2005. Срок действия 20 лет |

Паспорт гражданина РФ Серия 45 05 № 107338, выдан ОВД Марьинский парк гор. Москвы, код 772-083. Дата выдачи с 01.01.2005 |

|

5 |

Гражданство |

Россия с 01.01.2015 |

Россия с 01.01.2015 |

|

6 |

СНИЛС |

014-428-151 15 |

059-875-447 31 |

|

7 |

ИНН |

041102513640 |

245404662698 |

|

8 |

Адрес |

109451, Москва г, вн. тер. г. муниципальный округ Марьино, Братиславская ул., д. 14, кв. 32 Дата регистрации 01.01.2015 г |

109451, Москва г, вн. тер. г. муниципальный округ Марьино, Братиславская ул., д. 14, кв. 32 Дата регистрации 01.01.2015 г |

|

9 |

Дата приема на работу |

01.01.2026 |

01.01.2026 |

|

10 |

Подразделение |

офис |

офис |

|

11 |

Должность |

Генеральный директор |

Главный бухгалтер |

|

12 |

Оклад |

40 000 руб. |

35 000 руб. |

|

13 |

Выплата зарплаты |

Наличными |

Наличными |

|

14 |

НДФЛ заявление Код вычета на детей |

126/114 с января 2026 |

126/114 с января 2026 |

|

15 |

Кол. детей |

1 |

1 |

|

16 |

Статус налогоплательщика |

Резидент с января 2015 |

Резидент с января 2015 |

|

17 |

Способ отражения |

Д 26 К 70 |

Д 26 К 70 |

|

18 |

Страхование |

С января 2026 |

С января 2026 |

Практикум № 23.5.1.

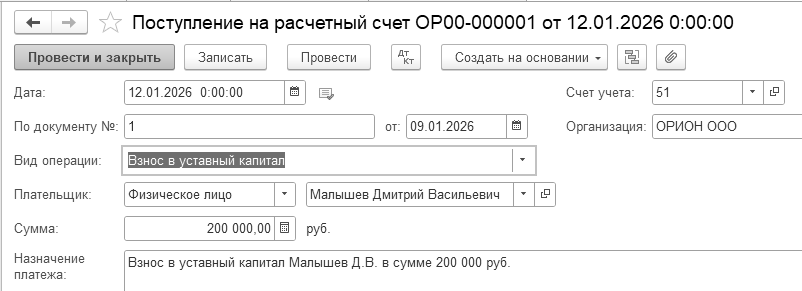

12.01.2026 года поступили денежные средства от учредителя Малышева Д.В. в сумме 200 000 руб. в банк. Корр. счет 75.01. Вид операции – "Взнос в уставный капитал". Оформить документ "Поступление на расчетный счет". Входящий номер платежного ордера учредителя № 1 от 09.01.2026 года.

12.01.2026 года от учредителя ООО "АГАВА" поступили денежные средства в сумме 800 000 руб. в банк. Корр. счет 75.01. Операция – "Взнос в уставный капитал". Оформить документ "Поступление на расчетный счет". Входящий номер платежного поручения учредителя № 1 от 09.01.2026 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/+Поступление")

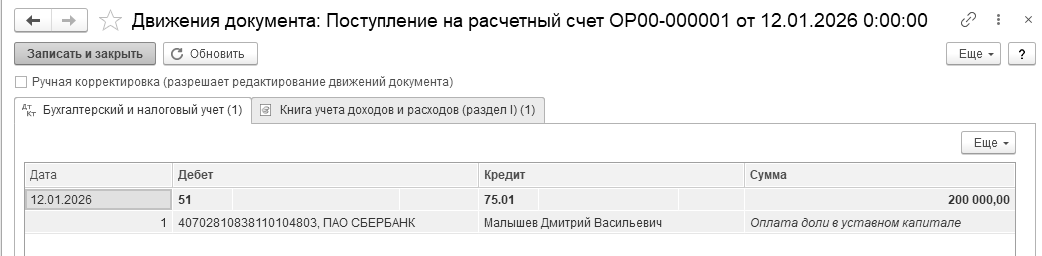

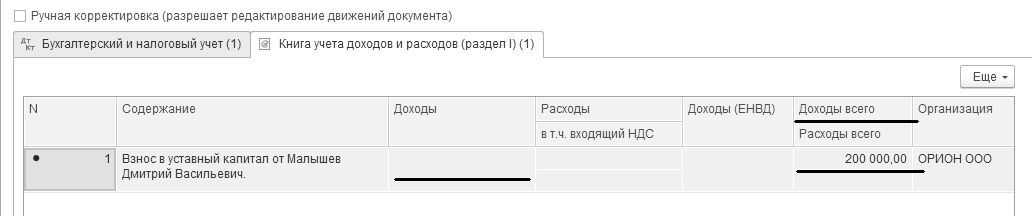

Обратите внимание, что суммы, поступившие от учредителей Малышева и ООО "АГАВА" являются вкладами в уставный капитал ООО "ОРИОН". Поэтому эти денежные средства не должны попадать в налогооблагаемую базу при расчете единого налога. В книге учета доходов и расходов (Раздел I "Доходы и расходы") в графе 4 "Доходы, учитываемые при исчислении налоговой базы" суммы от учредителей отражаться не должны.

Документ "Поступление на расчетный счет" должен быть оформлен следующим образом (рис. 23.5.1).

Рис. 23.5.1. Электронная форма документа "Поступление на расчетный счет",

вид операции "Прочее поступление"

Проведенный документ создаст движения, отраженные на рисунке 23.5.2.

Рис. 23.5.2. Движения документа "Поступление на расчетный счет"

Практикум № 23.5.2.

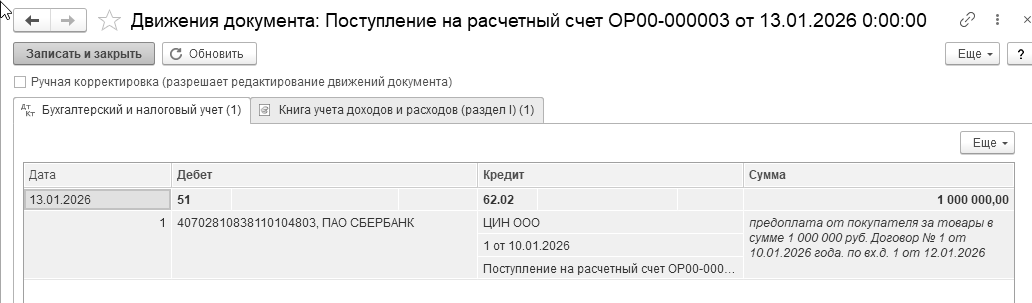

13.01.2026 года от ООО "ЦИН" поступила предоплата от покупателя за товары в сумме 1 000 000 руб. Договор № 1 от 10.01.2026 года. Входящий номер платежного поручения покупателя № 1 от 12.01.2026 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки/+Поступление")

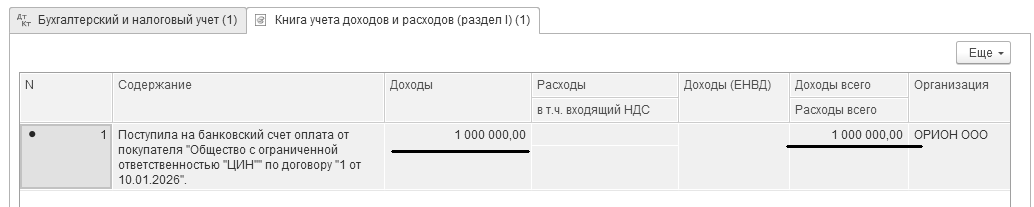

Движения документа представлено на рисунке 23.5.3. Данная сумма попала в книгу доходов и расходов, как принимаемая для целей налогового учета (гр. 4).

Рис. 23.5.3. Движения документа "Поступление на расчетный счет"

Все расходы должны быть документально подтверждены (п.1 ст.252 НК РФ).

Практикум № 23.5.3.

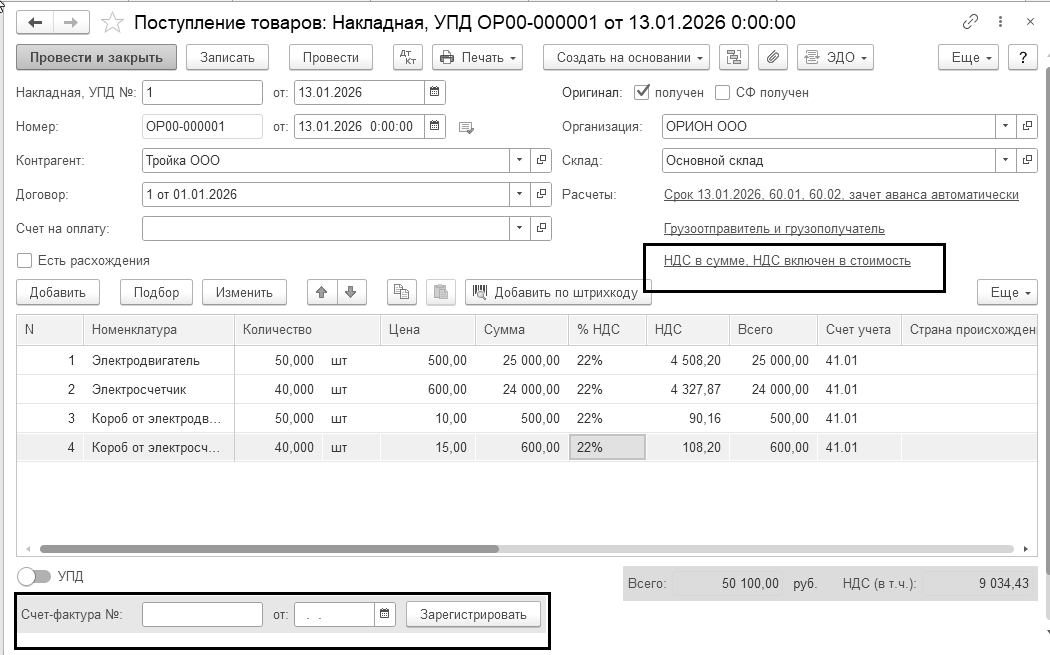

13.01.2026 года по накладной № 1 и счет-фактуре № 1 поступили товары от ООО "Тройка" по договору № 1 от 01.01.2026 года на основной склад (счет 41.01) в сумме 50 100 руб., в т. ч. НДС 22% (9 034,43 руб.):

электродвигатель 50 шт. по 500 руб.;

электросчетчик 40 шт. по 600 руб.;

короб от электродвигателя 50 шт. по 10 руб.;

короб от электросчетчика 40 шт. по 15 руб.

Тара не подлежит возврату, продается вместе с товаром, значит счет 41.01.

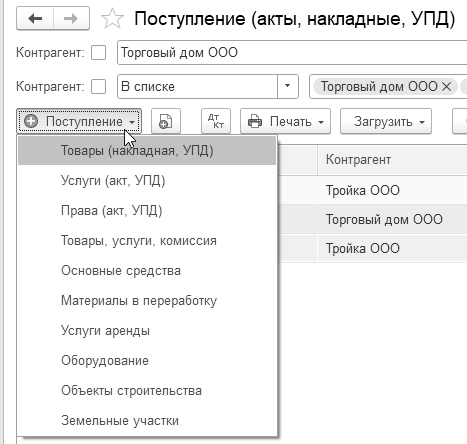

Цель: оприходовать товары, зарегистрировать документы поставщика.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

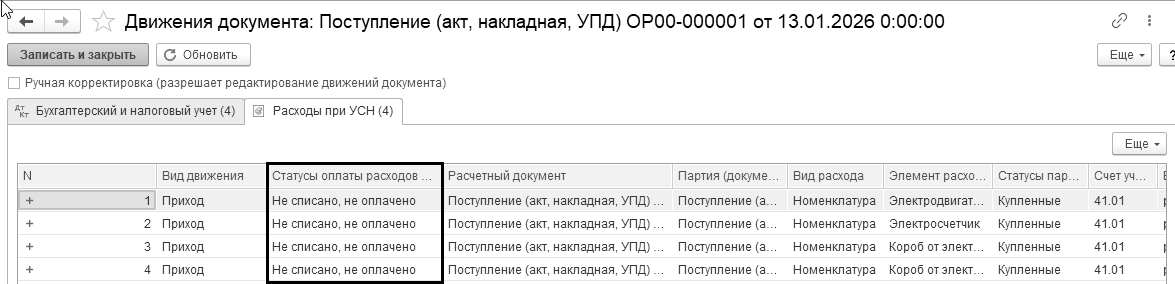

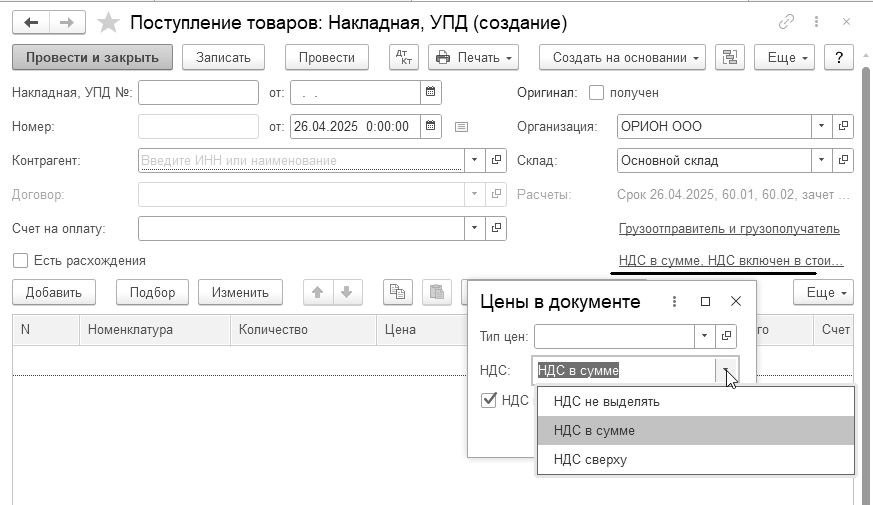

НДС включен в стоимость товара (проверьте форму "Цены в документе" в документе "Поступление (акт, накладная, УПД)"). Вид операции "Товары (накладная, УПД)". Проверьте выполненный практикум по рисунку 23.5.4. Приобретение у производителя тары ничем не отличается от поступления товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа "Поступление (акт, накладная, УПД)". В этом случае указывается стоимость тары, сумма НДС.

Рис. 23.5.4. Электронная форма документа "Поступление (акт, накладная, УПД)"

Важно!

Если оформляется приход возвратной тары от поставщика, то поступление оформляется документом "Поступление (акт, накладная, УПД)" на закладке "Возвратная тара". Указывается тара с точностью до объекта номенклатуры, залоговая стоимость тары, НДС не ведется. В БУ на сумму залоговой тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке "Расчеты" в поле "Счет учета расчетов с поставщиком по таре". Рекомендуется использовать счет 76.05 "Расчеты с прочими поставщиками и подрядчиками". Отгрузка тары оформляется документом "Реализация (акт, накладная, УПД)". Тара, которая возвращается, указывается на закладке "Возвратная тара".

Практикум № 23.5.4.

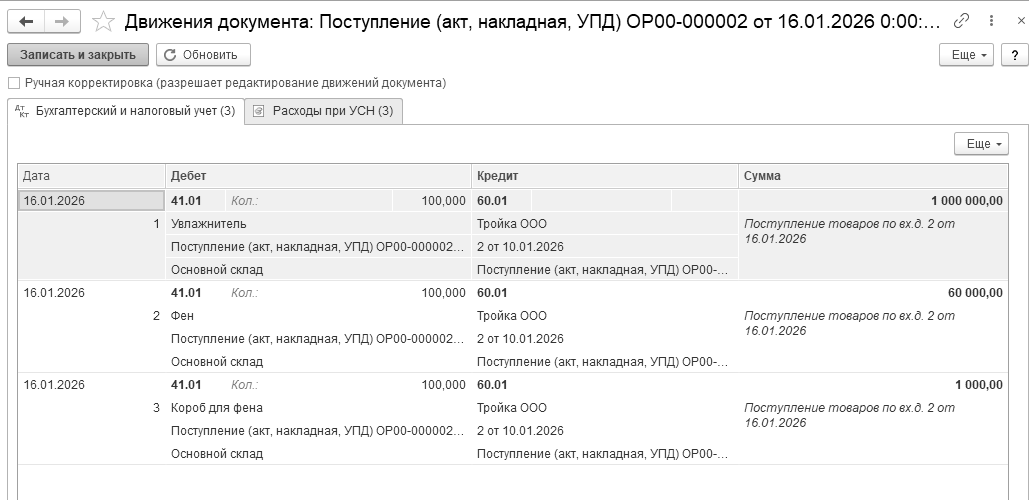

16.01.2026 года по накладной № 2 и счету-фактуре № 2 поступили товары от ООО "Тройка" по договору № 2 от 10.01.2026 года на основной склад (счет 41.01) на сумму 1 061 000 руб., в т. ч. НДС 22% (191 327,87 руб.):

увлажнитель 100 шт. по 10 000 руб.;

фен 100 шт. по 600 руб.;

короб для фена 100 шт. по 10 руб. – счет 41.01

Тара не подлежит возврату.

Цель: зарегистрировать документы поставщика20. Просмотреть регистры бухгалтерского учета.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

НДС включен в стоимость товара (проверьте панель инструментов "Цены в документе" в документе "Поступление (акт, накладная, УПД)").

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует нам произвести оплату поставщику "Тройка" за товары, и реализовать их. Проведенный документ оформит движения, отраженные на рисунке 23.5.5.

Рис. 23.5.5. Движения документа "Поступление (акт, накладная, УПД)"

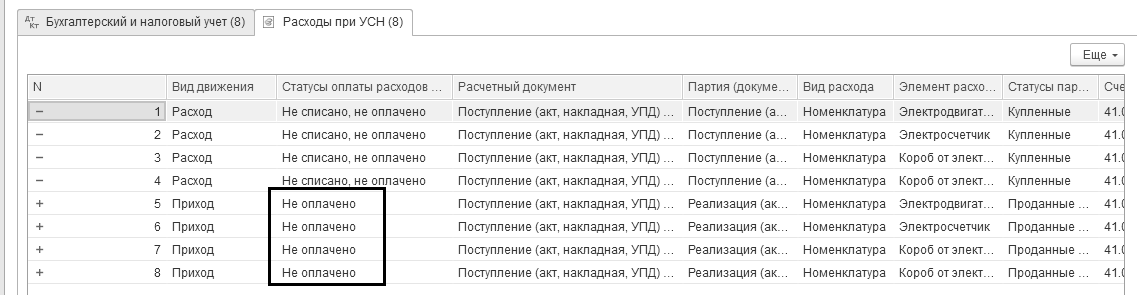

В регистр "Расходы при УСН" вносится соответствующая запись с видом движения "Приход" для дальнейшего учета приобретенных товаров в составе расходов при применении УСН.

Практикум № 23.5.5.

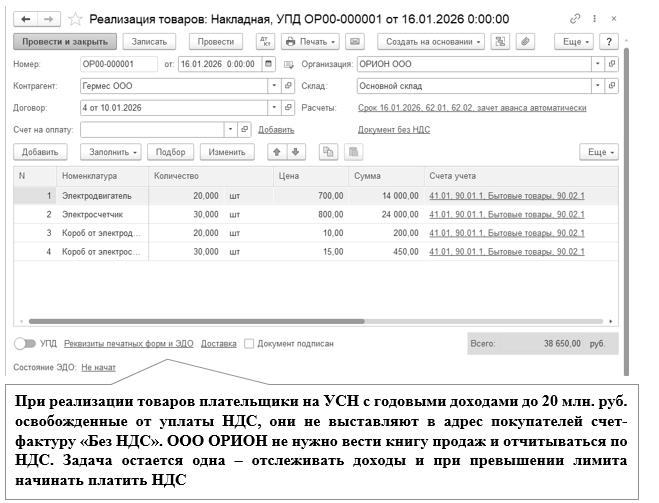

16.01.2026 года реализованы товары для ООО "Гермес" по договору № 4 от 10.01.2026 года через основной склад (счет 41.01):

электродвигатель 20 шт. по 700 руб.;

короб для электродвигателя 20 шт. по 10 руб.;

электросчетчик 30 шт. по 800 руб.;

короб для электросчетчика 30 шт. по 15 руб.

НДС не учитывается, т. к. организация на УСН освобождена от налога по ст. 145 НК РФ. Счет-фактуру выписывать не следует (рис. 23.5.6). Выписана накладная на сумму 38 650 рублей.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

Удобно документ "Реализация (акт, накладная, УПД)" сформировать на основании документа "Поступление (акт, накладная, УПД)" от 13.01.2026 года.

Рис. 23.5.6. Электронная форма документа "Реализация (акт, накладная, УПД)"

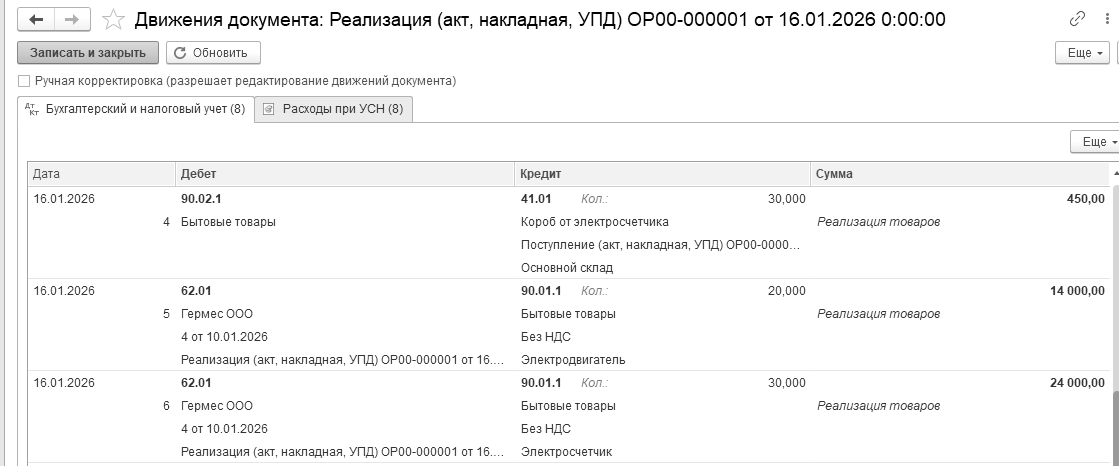

Проведенный документ оформит движения, отраженные на рисунке 23.5.7.

Рис. 23.5.7. Фрагменты движения документа "Реализация (акт, накладная, УПД)"

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует получить оплату от покупателя "Гермес" за товары.

Практикум № 23.5.6.

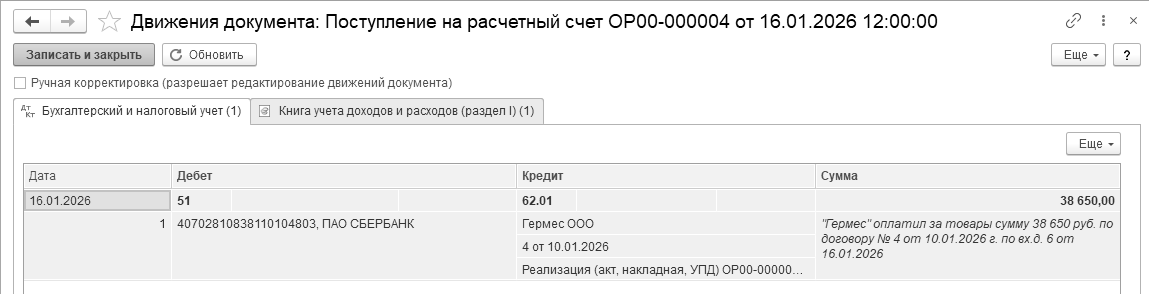

16.01.2026 года покупатель "Гермес" оплатил за товары сумму 38 650 руб. по договору № 4 от 10.01.2026 года. Входящий номер платежного поручения покупателя № 6 от 16.01.2026 года. Проведенный документ сверьте с записями рисунка 23.5.8.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/

Реализация (акт, накладная, УПД)")

Удобно документ "Поступление на расчетный счет" оформить на основании документа "Реализация (акт, накладная, УПД)" от 16.01.2026 года.

Рис. 23.5.8. Движение документа "Поступление на расчетный счет",

Бухгалтерский и налоговый учет

Данная операция попала в графу 4 "Доходы, учитываемые при исчислении налоговой базы" (рис. 23.5.9).

Рис. 23.5.9. Движение документа "Поступление на расчетный счет",

Книга учета доходов и расходов

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует оплатить поставщику "Тройка" за товары, полученные 13.01.2026 года (рис. 23.5.10).

Рис. 23.5.10. Движения документа "Поступление (акт, накладная, УПД)"

Практикум № 23.5.7.

23.01.2026 года организация "ОРИОН" оплатила:

сумму 50 100 руб. поставщику "Тройка" по договору № 1 от 01.01.2026 года;

сумму 1 061 000 руб. поставщику "Тройка" по договору № 2 от 10.01.2026 года.

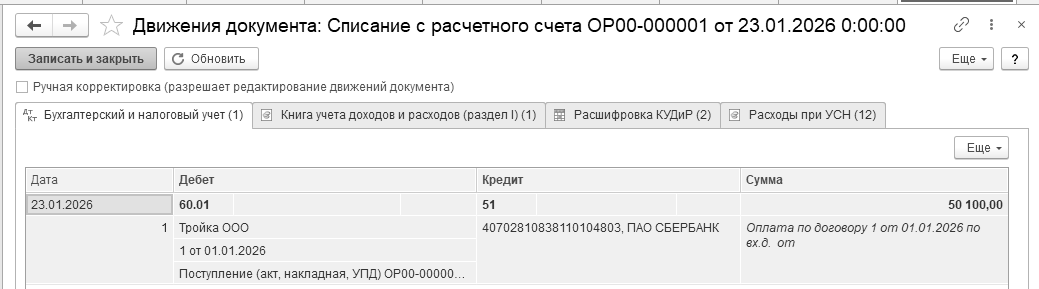

Цель – создать документы "Списание с расчетного счета" (рис. 23.5.11).

Рис. 23.5.11. Движения документа "Списание с расчетного счета"

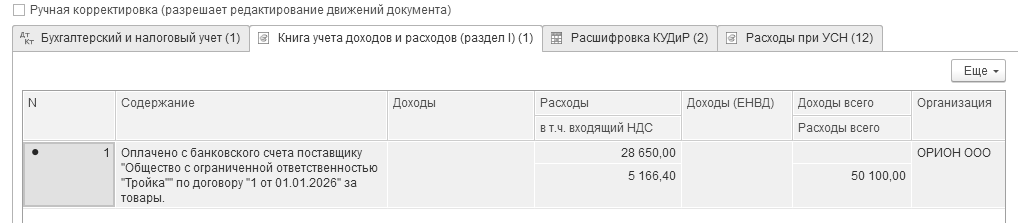

Также вносится запись в регистр "Книга учета доходов и расходов (раздел I)" (рис. 23.5.12). Сумма в поле "Расходы всего" в дальнейшем при выполнении остальных условий будет признана в расходах по УСН.

Рис. 23.5.12. Движения документа "Списание с расчетного счета"

Рис. 23.5.13. Движения документа "Списание с расчетного счета"

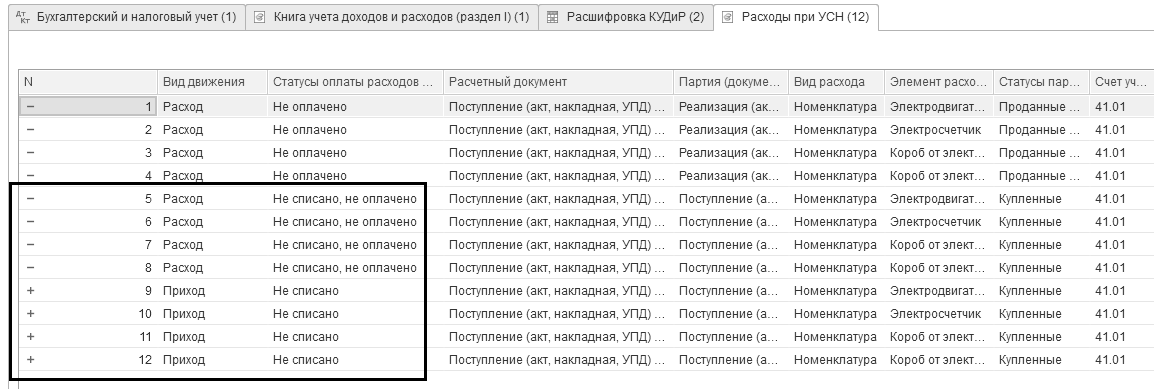

В регистр "Расходы по УСН" вносятся соответствующие записи для дальнейшего учета приобретенных товаров в составе расходов при применении УСН (рис. 23.5.14):

с видом движения "Расход" и статусом "Не списано, не оплачено" - в отношении поступивших товаров до их оплаты;

с видом движения "Приход" и статусом "Не списано" - в отношении поступивших товаров после их оплаты.

Рис. 23.5.14. Движения документа "Списание с расчетного счета"

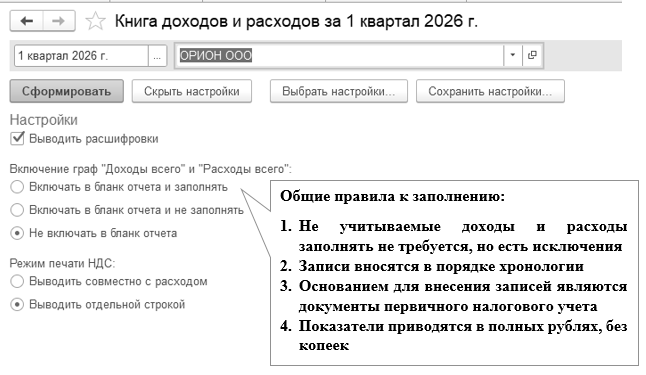

НДС является самостоятельным видом расхода (подпункт 8 пункта 1 статьи 346.16 НК РФ). Исходя из этого, в Книге учета доходов и расходов эти суммы следует отражать отдельной строкой. Такова официальная позиция Министерства финансов и ФНС (рис. 23.5.15).

Рис. 23.5.15. Настройка отчета "Книга доходов и расходов"

На момент написания пособия книгу учета доходов и расходов на УСН ведут по форме, утвержденной приказом ФНС России от 07.11.2023 N ЕА-7-3/816@. При объекте "Доходы" и "Доходы минус расходы" форма книги учета доходов и расходов одинаковая, отличаются только разделы.

Если объект "Доходы", то нужны^

титульный лист – на нем не нужно приводить адрес местонахождения организации (местожительства ИП);

разделы I и IV.

Если объект "Доходы минус расходы", то нужны:

титульный лист – на нем не нужно приводить адрес местонахождения организации (местожительства ИП);

разделы I, II и III.

Входной НДС, указанный в счетах-фактурах поставщиков, отражают отдельной строкой. Это указание Минфина по отражению затрат на любые материальные ценности за исключением ОС и НМА (письмо № 03-11-06/2/44783 от 05.09.14).

Практикум № 23.5.8.

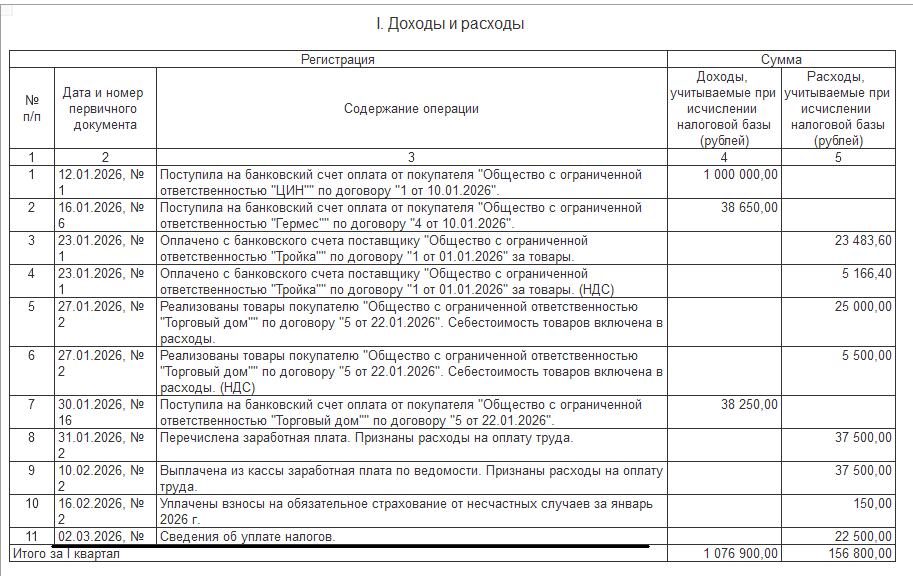

Создайте отчет "Книга учета доходов и расходов по УСН" за 1 кв. 2026 года. Проанализируйте раздел I "Доходы и расходы". Проверьте записи в Книге учета доходов и расходов для УСН (табл. 23.5.1).

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга доходов и расходов УСН")

Таблица 23.5.1. Анализ граф отчета "Книга доходов и расходов"

|

Поступили товары |

Оплачены товары поставщику |

Реализованы товары |

|

13.01 от ООО "Тройка" Договор № 1: Электродвигатель 50 шт./25 000 Электросчетчик 40 шт./24 000 Короб эл. двиг. 50 шт./500 Короб эл. сч. 40 шт./600 Всего – 50 100 руб. |

23.01 оплачено Тройке Договор № 1 50 100 руб. |

16.01 ООО "Гермес" договор № 4: Эл. двигатель 20шт/14 000 Эл. счетчик 30 шт./24 000 Короб эл. двиг. 20 шт./200 Короб эл. сч. 30 шт./450 Всего 38 650 руб. |

|

16.01 от ООО "Тройка" Договор № 2: Фен 100шт./60000 увлажнители 100 шт./1 000 000 Короб фен 100/1000 Всего – 1 061 000 руб. |

23.01 оплачено Тройке Договор № 1 1 061 000 руб. |

|

|

В книгу доходов и расходов в графу 5 "Расходы, учитываемые при исчислении налоговой базы" попали: Электродвигатель 20 шт. × 500 руб. = 10 000 руб. Электросчетчик 30 шт. × 600 руб. = 18 000 руб. Короб электродвигателя 20 шт. × 10 руб. = 200 руб. Короб электросчетчика 30 шт. × 15 руб. = 450 руб. НДС 5 166,40 руб. Всего в графе 5 – 28 650 руб. |

||

|

В книгу доходов и расходов в графу 4 "Доходы, учитываемые при исчислении налоговой базы" отразилась сумма 1 038 650 руб., которая складывается из: Оплата от покупателя ЦИН – 1 000 000 Оплата от покупателя Гермес – 38 650 В книгу доходов и расходов в графу 4 не попали: Взнос в уставный капитал Малышевым – 200 000 руб. Взнос в уставный капитал АГАВА – 800 000 руб. |

||

Практикум № 23.5.9.

27.01.2026 года реализованы товары покупателю ООО "Торговому дом" по договору № 5 от 22.01.2026 года через основной склад:

фен 50 шт. по 750 руб. - счет 41.01;

короб от фена 50 шт. по 15 руб.

Накладная на сумму 38 250 руб. Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

Удобно документ "Реализация (акт, накладная, УПД)" сформировать на основании документа "Поступление (акт, накладная, УПД)" от 16.01.2026 года.

Практикум № 23.5.10.

30.01.2026 года ООО "Торговый дом" оплатил за фены сумму 38 250 руб. Договор № 5 от 22.01.2026 года. Входящий номер платежного поручения покупателя – № 16 от 30.01.2026 года.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация (акт, накладная, УПД)")

Удобно документ "Поступление на расчетный счет" оформить на основании документа "Реализация (акт, накладная, УПД)" от 27.01.2026 года.

Практикум № 23.5.11.

Создайте отчет "Книга учета доходов и расходов для УСН" за 1 кв. 2026 года. Проанализируйте раздел "Доходы и расходы".

Проверьте записи в книге учета доходов и расходов для УСН (табл. 23.5.2).

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга учета доходов и расходов УСН")

Таблица 23.5.2. Анализ граф отчета "Книга доходов и расходов"

|

Поступили товары |

Оплачены товары поставщику |

Реализованы товары |

|

13.01 от ООО "Тройка" Договор № 1: Электродвигатель 50 шт./25 000 Электросчетчик 40 шт./24 000 Короб эл. двиг. 50 шт./500 Короб эл. сч. 40 шт./600 Всего – 50 100 руб. |

23.01 оплачено Тройке Договор № 1 50 100 руб. |

16.01 ООО "Гермес" договор № 4: Эл. двигатель 20шт./14 000 Эл. счетчик 30 шт./24 000 Короб эл. двиг. 20 шт./200 Короб эл. сч. 30 шт./450 Всего 38 650 руб. |

|

16.01 от ООО "Тройка" Договор № 2: Фен 100шт./60000 увлажнители 100 шт./1 000 000 Короб фен 100/1000 Всего – 1 061 000 руб. |

23.01 оплачено Тройке Договор № 2 1 061 000 руб. |

27.01 ООО "Торговый дом" договор № 5: Фен 50шт/37 500 Короб 50 шт./750 Всего 38 250 руб. |

|

В книгу доходов и расходов в графу 5 "Расходы, учитываемые при исчислении налоговой базы" попали: Фен 50 шт. × 600 руб. = 30 000 руб. Короб фена 50 шт. × 10 руб. = 500 руб. ПЛЮС предыдущие товары: Электродвигатель 20 шт. × 500 руб. = 10 000 руб. Электросчетчик 30 шт. × 600 руб. = 18 000 руб. Короб электродвигателя 20 шт. × 10 руб. = 200 руб. Короб электросчетчика 30 шт. × 15 руб. = 450 руб. Всего по графе 5 – 59 150 руб. |

||

|

В книгу доходов и расходов в графе 4 "Доходы, учитываемые при исчислении налоговой базы" отразилась сумма 1 076 900 руб., которая складывается из: Оплата от покупателя ЦИН – 1 000 000 Оплата от покупателя Гермес – 38 650 Оплата от покупателя Торговый дом –38 250 |

||

Сформируйте отчет "Анализ состояния налогового учета по УСН" за 1 кв. 2026 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по УСН/Анализ состояния налогового учета по УСН")

Сверьте суммы, с данными указанными в таблице 23.5.2.

Практикум № 23.5.12.

01.01.2026 года объявлен уставный капитал в сумме 1 000 000 руб.

Создать проводку Д 75.01 К 80.09 (АГАВА – 800 000 руб., Малышев – 200 000 руб.).

(меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/

Формирование уставного капитала")

Практикум № 23.5.13.

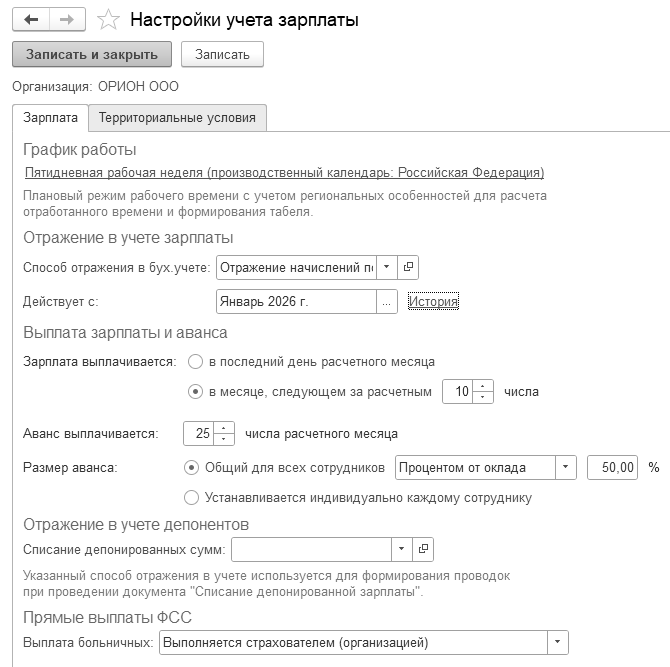

Настройки зарплаты для фирмы "ОРИОН" представлены на рисунке 23.5.16.

Рис. 23.5.16. Экранная форма "Параметры учета"

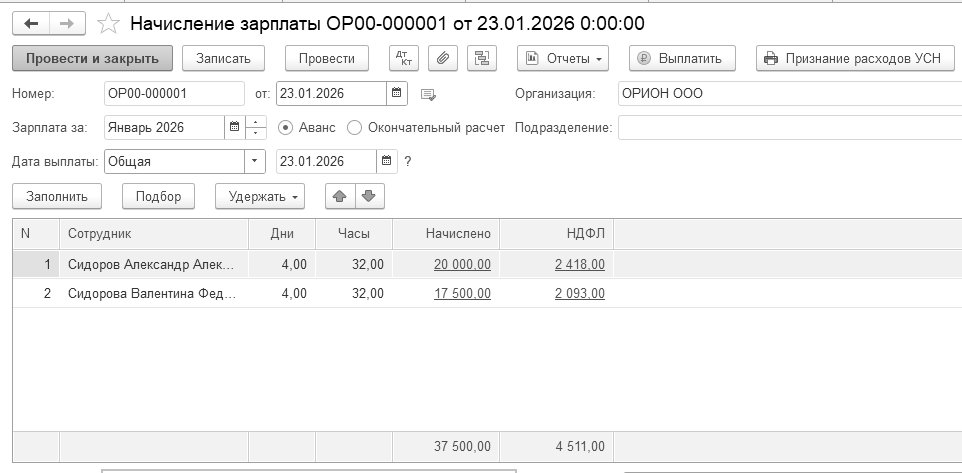

Рассчитайте зарплату (аванс) и начислите НДФЛ с аванса за январь 2026 года сотрудникам фирмы "ОРИОН", исходя из должностных окладов. Начислить зарплату по всем подразделениям одним документом.

Цель – оформить документы "Начисление зарплаты" датой 23.01.2026 года. Используйте помощник "Задачи организации".

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Все начисления/-

Создать/Начисление зарплаты")

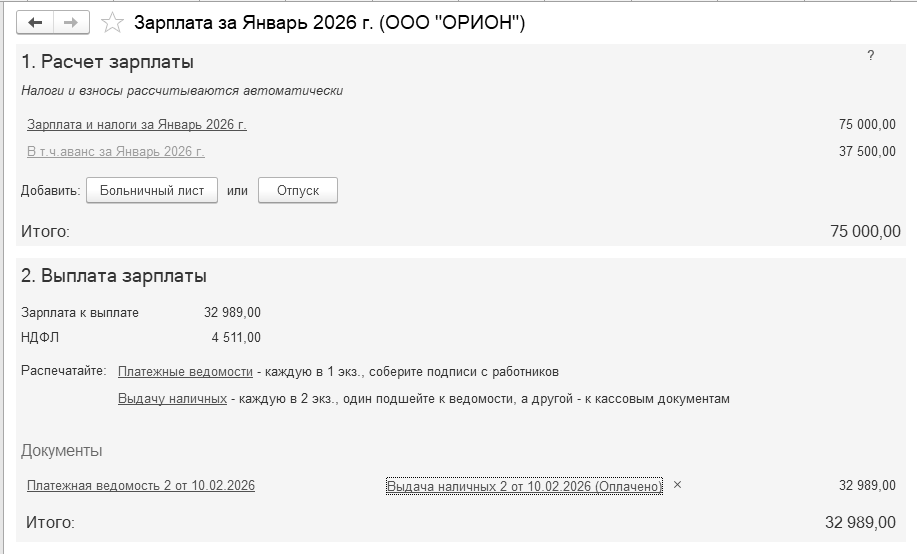

Зарплата за январь, опция "Аванс". Проверьте дату документа – 23.01.2026 года. Проведите и просмотрите документ "Начисление зарплаты" (рис. 23.5.17).

Расчет сумм начисления и НДФЛ представим в таблице 23.5.3.

Документ "Начисление зарплаты" будет дополнительно фиксировать доход сотрудников для целей НДФЛ и исчисленный налог. Когда начисляется аванс, он будет включен в справку о доходах. Документ "Начисление зарплаты" бухгалтерские проводки не создаст.

Подготовьте документ "Ведомость в кассу" на 23.01.2026 года. Проведенный документ никаких проводок не создаст, но служит базой для создания кассовых документов РКО.

Таблица 23.5.3. Расчет НДФЛ с аванса в январе

|

ФИО |

Оклад |

50% от оклада |

Вычет, руб. |

Налог. База, руб. |

Ставка НДФЛ |

Сумма НДФЛ |

|

Сидоров |

40 000 |

20 000 |

1 400 |

18 600 |

13% |

2 418 |

|

Сидорова |

35 000 |

17 500 |

1 400 |

16 100 |

13% |

2 093 |

|

Итого |

75 000 |

37 500 |

2 800 |

34 700 |

|

4 511 |

Рис. 23.5.17. Экранная форма документа "Начисление зарплаты"

Практикум № 23.5.14.

23.01.2026 года создайте документ "Поступление наличных" на сумму 33 000 руб. Вид операции "Получение наличных в банке".

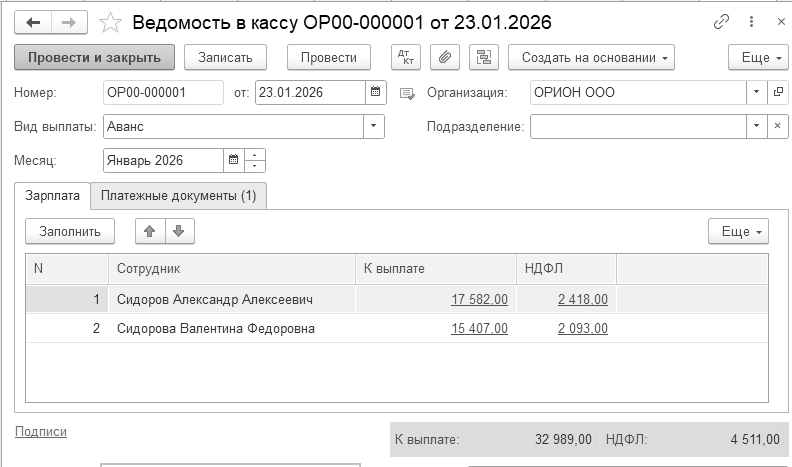

23.01.2026 года сформируйте документ "Ведомость в кассу".

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в кассу")

Воспользуйтесь кнопкой "Заполнить" (рис .23.5.18).

Рис. 23.5.18. Экранная форма документа "Ведомость в кассу"

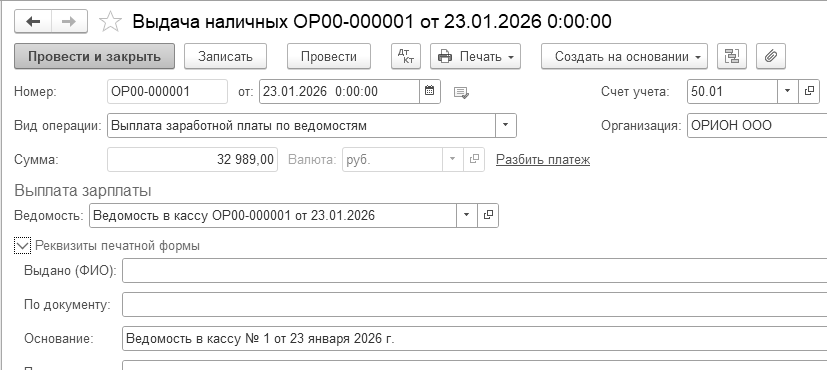

Выплатить аванс документом "Выдача наличных" датой 23.01.2026 года.

Документ "Выдача наличных" на дату 23.01.2026 года на сумму 32 989 руб. представлен на рисунке 23.5.19.

Рис. 23.5.19. Экранная форма документа "Выдача наличных"

Документ оформит бухгалтерские записи:

Д 70 К 50.01 на общую сумму выданного аванса.

Д 68.01 К 68.90 совокупная обязанность по НДФЛ

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за период с 01.01.2026 по 23.01.2026 года.

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

На конец периода зависнет дебетовое сальдо по счету 70 в виду того, что документ "Начисление зарплаты" не создал бухгалтерские проводки по начислению зарплаты. Данные проводки будут оформлены этим документом при окончательном расчете по заработной плате.

Практикум № 23.5.15.

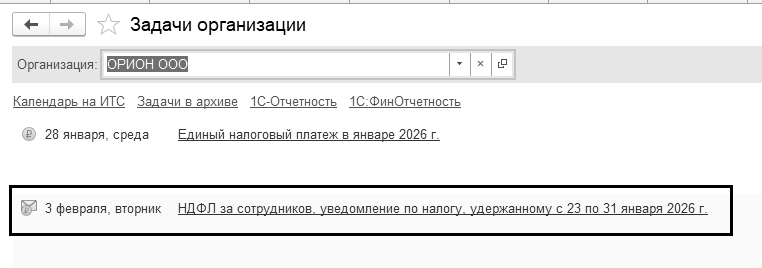

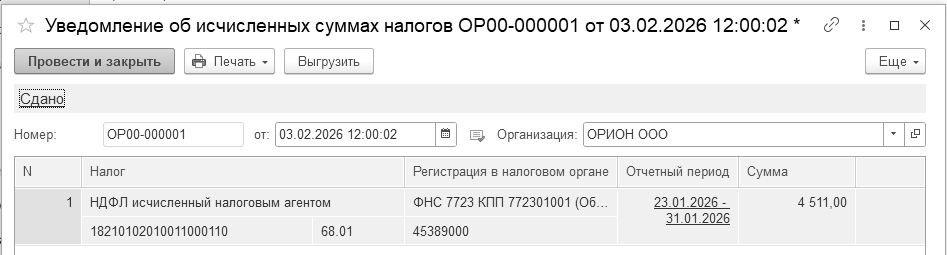

Воспользуйтесь задачами организации и создайте "Уведомление" об исчисленном НДФЛ за период с 23.01.2026 – 31.01.2026 года (рис. 23.5.20).

Установите рабочую дату 03.02.2026 года.

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

Рис. 23.5.20. Экранная форма документа "Уведомление об исчисленных суммах налогов"

Практикум № 23.5.16.

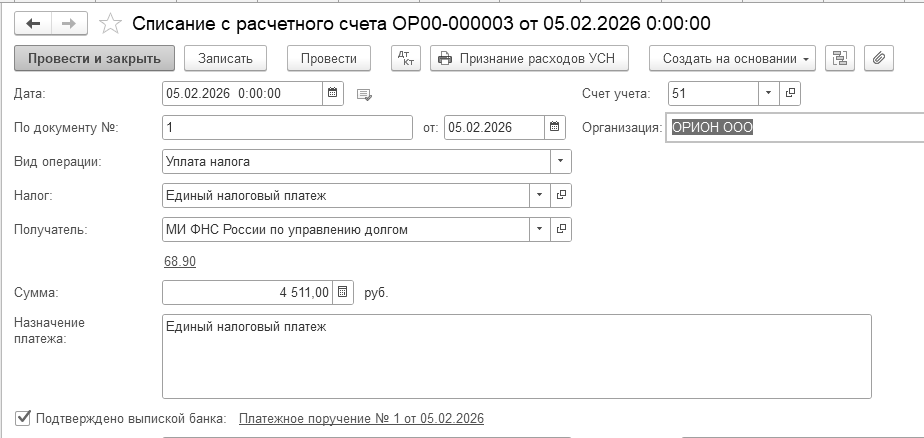

Воспользуйтесь задачами организации и заплатим НДФЛ в бюджет.

05.02.2026 года создайте платежное поручение и документ "Списание с расчетного счета" на 4 511 руб., как единый налоговый платеж (рис. 23.5.21).

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

Рис. 23.5.21. Фрагмент формы документа "Списание с расчетного счета"

Рассмотрим окончательный расчет по зарплате, удержание НДФЛ и страховых взносов.

Практикум № 23.5.17.

Рассчитайте зарплату сотрудникам фирмы за январь 2026 года, исходя из того, что все сотрудники отработали вторую половину месяца полностью.

Установите рабочую дату 10.02.2026 года.

(меню "Панель разделов/Главное/Панель навигации/Настройки/персональные настройки")

Рассчитайте зарплату (окончательный расчет за январь), начислите НДФЛ и страховые взносы за январь 2026 года сотрудникам фирмы "ОРИОН", исходя из должностных окладов. Начислить зарплату по всем подразделениям одним документом.

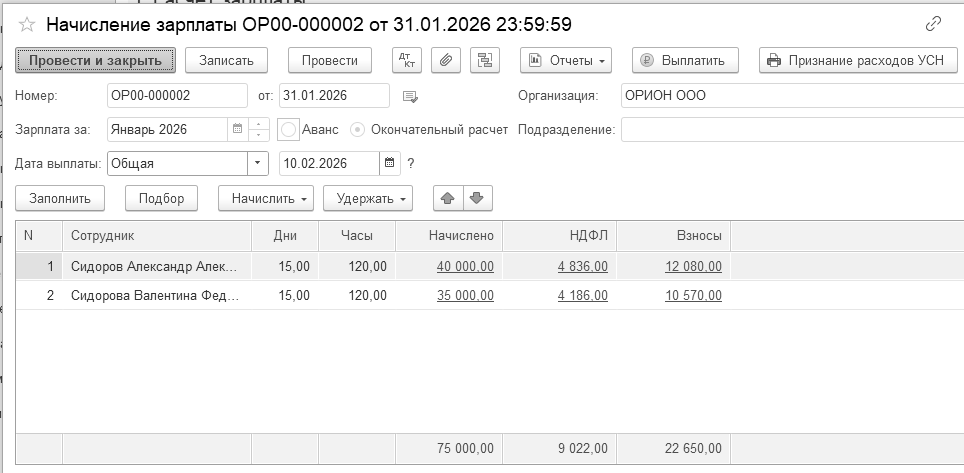

Цель – оформить документ "Начисление зарплаты" датой 31.01.2026 года. Воспользуйтесь задачами организации.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

В шапке формы установлен флаг "Окончательный расчет". Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа. Расчет сумм начисления и НДФЛ представим в таблице 23.5.4.

Таблица 23.5.4. Расчет НДФЛ при окончательной выплате зарплаты

|

ФИО |

Оклад |

50% |

Оконч. расчет |

Вычет |

Налог. база |

НДФЛ оконч. |

НДФЛ аванс |

Всего НДФЛ |

|

Сидоров |

40 000 |

20 000 |

20 000 |

1 400 |

18 600 |

2 418 |

2 418 |

4 836 |

|

Сидорова |

35 000 |

17 500 |

17 500 |

1 400 |

16 100 |

2 093 |

2 093 |

4 186 |

|

Итого |

75 000 |

37 500 |

37 500 |

2 800 |

34 700 |

4 511 |

4 511 |

9 022 |

После нажатия кнопки "Сформировать документы" документ "Начисление зарплаты" начислил НДФЛ на зарплату (рис. 23.5.22).

Рис. 23.5.22. Экранная форма документа "Начисление зарплаты"

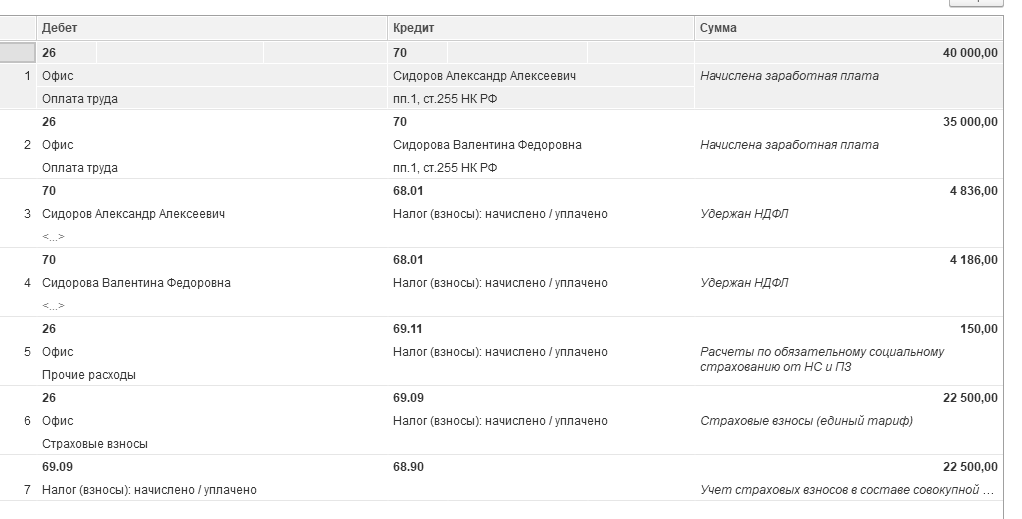

Проведенный документ создаст проводки по начислению зарплаты (например, Д 26 К70), проводки по начислению НДФЛ (например, Д 70 К 68.01.1) и проводки по начислению страховых взносов (единый тариф).

Документ "Начисление зарплаты" оформил бухгалтерские проводки по счету 69.09 "Страховые взносы по единому тарифу", на котором учитываются расчеты по страховым взносам, распределяемым по видам страхования (с 2023 г.). Аналитический учет по счету ведется по видам платежей (субконто "Виды платежей в бюджет (фонды)"). Есть проводка по начислению совокупной налоговой обязанности. На рисунке 23.5.23 представлен фрагмент результата проведения документа.

Рис. 23.5.23. Бухгалтерские проводки документа "Начисление зарплаты"

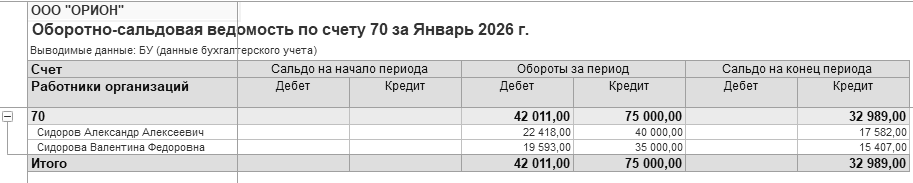

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2026 года.

меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Оформить отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2026 года. На конец периода зависнет задолженность работодателя перед сотрудниками по заработной плате. В отчете "Оборотно-сальдовая ведомость по счету" 70 остаток на конец января показывает не выплаченную заработную плату (рис. 23.5.24).

Рис. 23.5.24. Экранная форма отчета "Оборотно-сальдовая ведомость по счету"

10.02.2026 года была снята с расчетного счета сумма 33 000 руб. на выплату зарплаты. Деньги оприходованы в кассу.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/

Получение наличных")

Выберите в документ "Получение наличных", вид операции "Получение наличных в банке".

Программой автоматически формируется очередной номер документа (с начала года нумерация начинается сначала) и дата документа (рабочая дата).

10.02.2026 года зарплата за январь (окончательный расчет) выплачена по платежной ведомости через кассу. Задачи организации создали документы "Ведомость в кассу" и "Выдача наличных" на сумму 32 989 руб.

Сформируйте отчет "Анализ НДФЛ по датам получения доходов" за период с 01.01.2026 по 10.02.2026 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ НДФЛ по датам получения доходов")

Задачи организации создали документ "Платежное поручение" на сумму 150 руб., как взносы на обязательное страхование от несчастных случаев за январь 2026 года.

16.02.2026 года подготовить документ "Списание с расчетного счета" на сумму 150 руб., как оплата взноса на страхование от несчастных случаев на производстве за январь (рис. 23.5.25).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

Рис. 23.5.25. Фрагмент формы обработки "Задачи организации"

Практикум № 23.5.18.

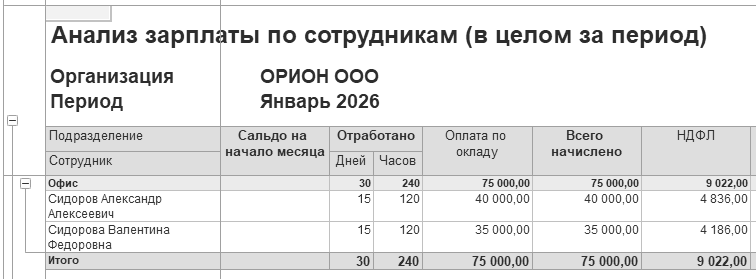

Сформируйте отчет "Анализ зарплаты по сотрудникам (в целом за период)" за январь 2026 года. Для его заполнения нажмите кнопку "Сформировать" (рис. 23.5.26).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ зарплаты по сотрудникам (в целом за период)")

Рис. 23.5.26. Экранная форма отчета "Анализ зарплаты по сотрудникам"

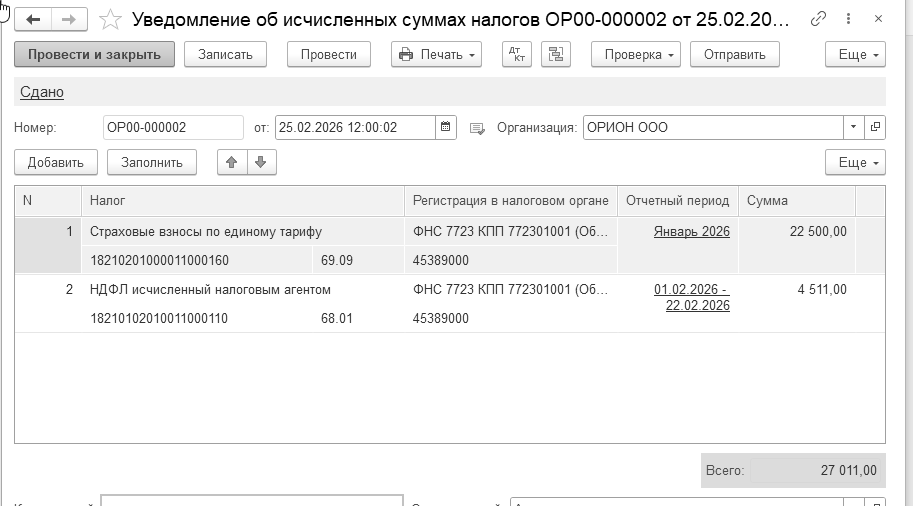

Воспользуйтесь задачами организации и создайте "Уведомление" об исчисленном НДФЛ за период с 01.02.2026 – 22.02.2026 года (рис. 23.5.27).

Установите рабочую дату 25.02.2026 года.

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

Рис. 23.5.27. Экранная форма документа "Уведомление"

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70, 68.01, 69.09, 69.11 за 1 кв. 2026 года. Остатков на конец квартала быть не должно.

По счету 68.90 есть остаток в сумме 27 011 руб.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Практикум № 23.5.19.

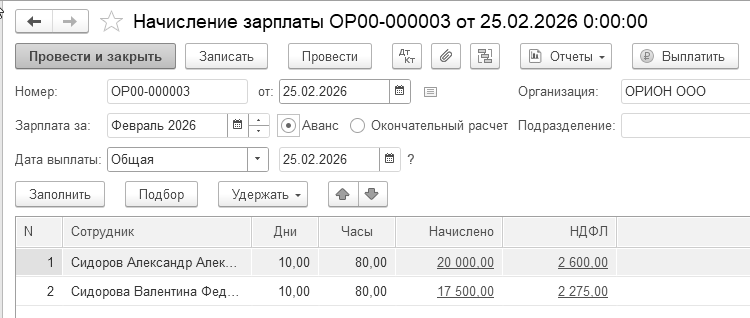

Рассчитайте заработную плату сотрудникам фирмы за февраль (аванс), исходя из окладов. Все сотрудники отработали половину месяца полностью. Выплатить аванс по зарплате через кассу.

На 25.02.2026 года создайте документы: "Начисление зарплаты", "Ведомость в кассу", "Поступление наличных" на сумму 33 000 руб. и "Выдача наличных" на сумму 32 625 руб.

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

Перед выплатой аванса по зарплате требуется его начислить, чтобы рассчитать и удержать НДФЛ (Федеральный закон от 14.07.2022 № 263-ФЗ).

В документе "Начисление зарплаты" установлен флаг "Аванс" (рис. 23.5.28). Обратите внимание на то, как рассчитан НДФЛ. вычеты уже были учтены при окончательном расчете зарплаты за январь. Потому как дата выплаты этой зарплаты, в нашем случае, 10 февраля. Соответственно вычеты февраля уже "выбраны" январским начислением зарплаты (окончательный расчет). С 2023 гада для всех доходов принцип един - дата выплаты дохода соответствует фактический дате выплаты. Вычеты рассчитываются относительно даты выплаты. Поэтому, НДФЛ с аванса берется 50% от суммы оклада.

![]()

Рис. 23.5.28. Фрагмент окна документа "Начисление зарплаты"

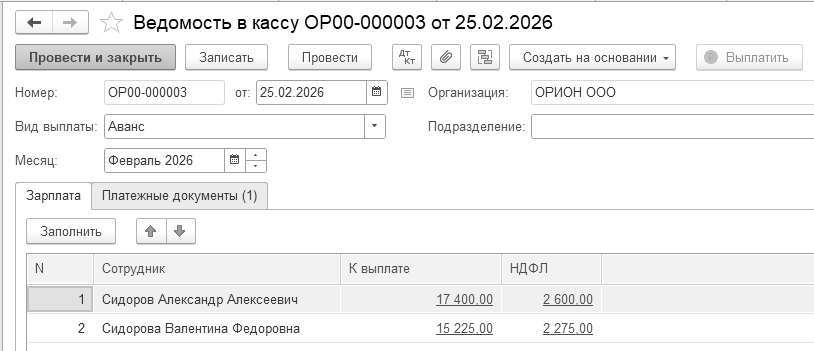

Помощник "Задачи организации" создал документ "Ведомость в кассу". Установите дату документа - 25.02.2026 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в банк")

Заполненный документ представлен на рисунке 23.5.29.

Рис. 23.5.29. Фрагмент окна документа "Ведомость в кассу"

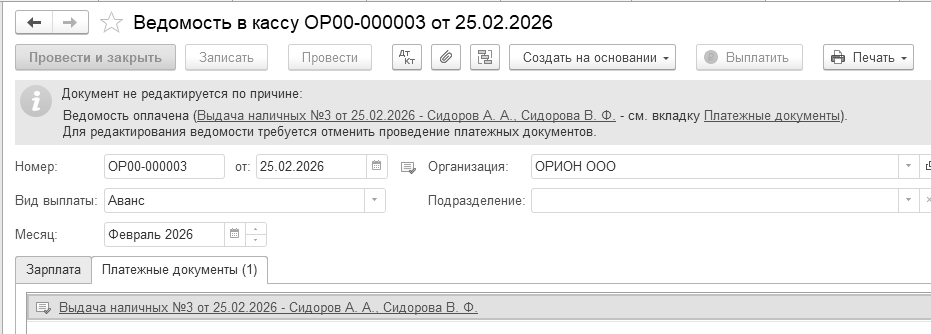

25.02.2026 года аванс по заработной плате за февраль выплачен документом "Выдача наличных" в сумме 320 625 руб. (рис. 23.5.30). Документ должен сделать проводку:

Д 70 К 50.01 - по каждому сотруднику.

Д 68.01 К 68.90 – учет удержанного НДФЛ в состав совокупной налоговой обязанности

Рис. 23.5.30. Фрагмент окна документа "Ведомость в кассу"

Заплатите НДФЛ (4 511 руб.) и страховые взносы (22 500 руб.) по уведомлению от 25.02.2026 года. Платеж должен быть на сумму 27 011 руб.

02.03.2026 года создайте платежное поручение и документ "Списание с расчетного счета" на 27 011 руб., как единый налоговый платеж.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

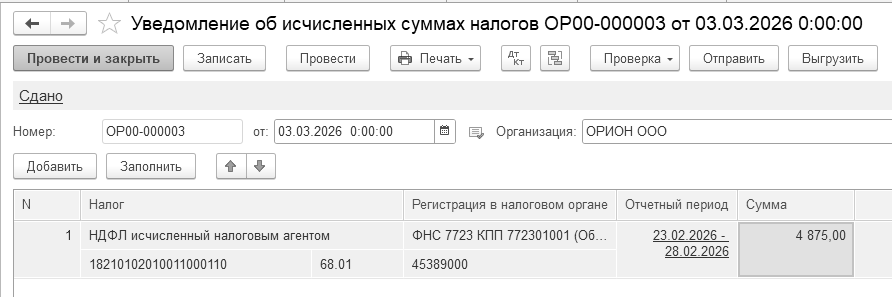

03.03.2026 года подготовить уведомление по НДФЛ в сумме 4 875 руб. (счет 68.01). Форма уведомления представлена на рис. 23.5.31.

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/Уведомления")

Рис. 23.5.31. Электронная форма документа "Уведомление"

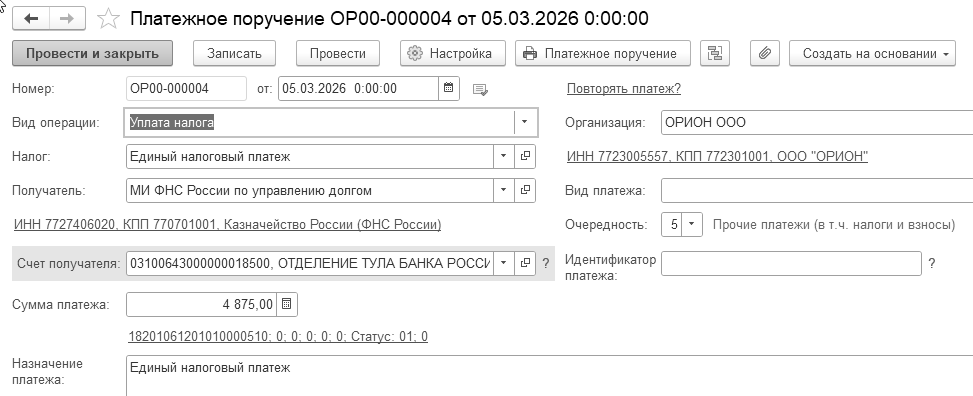

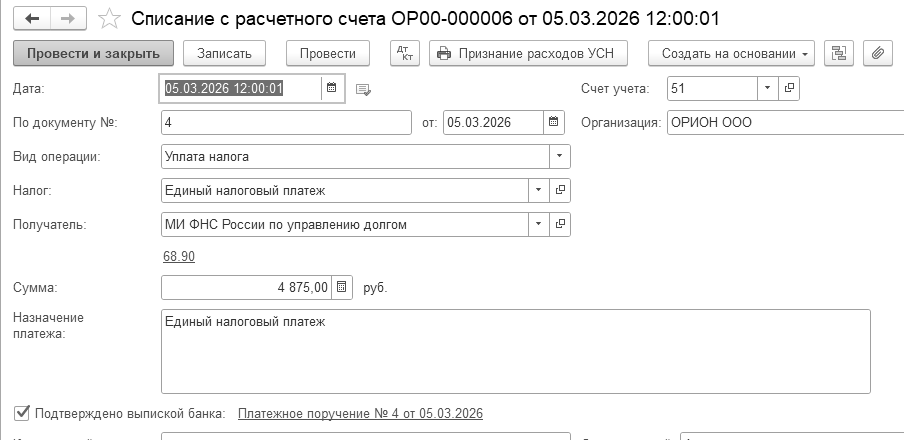

05.03.2026 года подготовить платежное поручение по ЕНП и списание с расчетного счета в сумме 4 875 руб. (рис. 23.5.32).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

Рис. 23.2.32. Экранная форма документа "Списание с расчетного счета"

Если проанализировать КУДиР, то видно, что страховые взносы не попали в графу «Расходы, учитываемые при исчислении налоговой базы». Для того, чтобы попали – нужно заплатить работникам (мы это сделали ранее), и перечислить в бюджет НДФЛ и страховые взносы в составе ЕНП (мы это сделали 02.03.2026 года в сумме 27 011 руб., в т.ч. 22 500 руб. – это страховые взносы по единому тарифу).

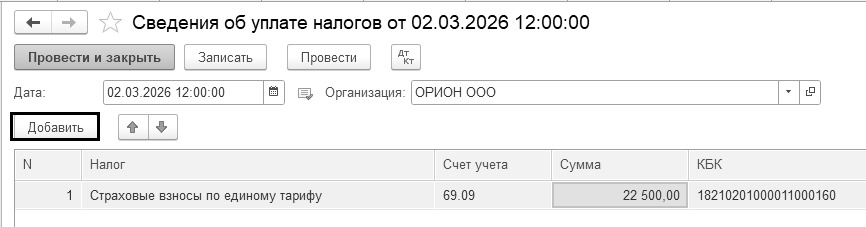

Для того, чтобы страховые взносы по единому тарифу попали в КУДиР надо оформить документ "Сведения об уплате налогов" данными по страховым взносам за январь 2026 года, чтобы уплаченные страховые взносы уменьшили налог УСН - заполним вручную в программе 1С на основании справки из ЛК ЮЛ ФНС «Справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП».

Создать документ "Сведения об уплате налогов" на 02.03.2026 год на сумму 22 500 руб. (счет 69.09).

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/Сведения об уплате налогов".

Один документ на одну дату. Дата документа = дата списания суммы с ЕНС в счет конкретного налога или взноса (рис. 23.2.33).

Заполнять документ «Сведения об уплате налогов» надо всем налогоплательщикам на УСН и на ОСНО по всем налогам и взносам, по которым был зачет ЕНП в ЛК ЮЛ/ИП. Это нужно для:

Налогового учета, если кассовый метод, т. е. УСН и ИП ОСНО.

Автоматического заполнения отчета "Отчет о движении денежных средств" (бухгалтерская отчетность).

проверки расчетов по ЕНС в 1С в разделе "Отчеты/Единый налоговый счет".

Рис. 23.2.33. Экранная форма документа "Сведения об уплате налогов"

Посмотреть, что отчете "Книга доходов и расходов" за 1 кв. 2026 года, отразились расходы по страховым взносам, как принимаемые в целях налогового учета (рис. 23.2.34).

Рис. 23.2.34. Экранная форма отчета "Книга доходов и расходов"

Практикум № 23.5.20.

Установите рабочую дату 10.03.2026 года.

(меню "Панель разделов/Главное/Панель навигации/Настройки/Персональные настройки")

Рассчитайте зарплату (окончательный расчет за февраль), начислите НДФЛ и страховые взносы за февраль 2026 года сотрудникам фирмы "ОРИОН", исходя из должностных окладов. Все сотрудники отработали вторую половину месяца полностью.

Цель – оформить документы: "Начисление зарплаты" датой 28.02.2026 года и "Поступление наличных" датой 10.03.2026 года на сумму 33 000 руб.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

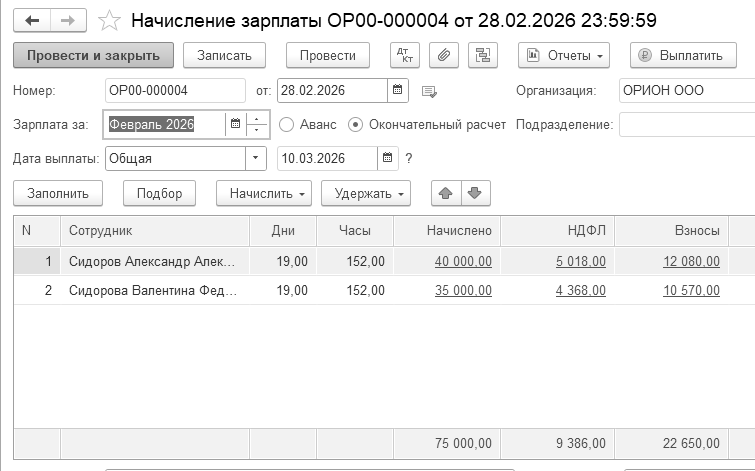

В документе "Начисление зарплаты" установлен флаг "Окончательный расчет". Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа (рис. 23.5.35). Проведенный документ оформит проводки:

Д 26 К 70 – начислена заработная плата

Д 70 К 68.01 – удержан НДФЛ

Д 26 К 69.11 – расчеты по обязательному страхованию от несчастных случаев на производстве

Д 26 К 69.09 – начислены страховые взносы по единому тарифу

Д 69.09 К 68.90 – учет страховых взносов в составе совокупной налоговой обязанности

Рис. 23.5.35. Фрагмент окна документа "Начисление зарплаты"

Документ "Начисление зарплаты" показывает итоговую сумму НДФЛ 9 386 руб., но при окончательной выплате зарплаты программа видит ранее удержанный НДФЛ (на дату 25.02.2026 года – 4 875 руб.). НДФЛ по ведомости при окончательном расчете составляет 4 511 руб. Эта сумма получилась так: (9 386 – 4 875 (сумма НДФЛ из ведомости от 25.02.2026)).

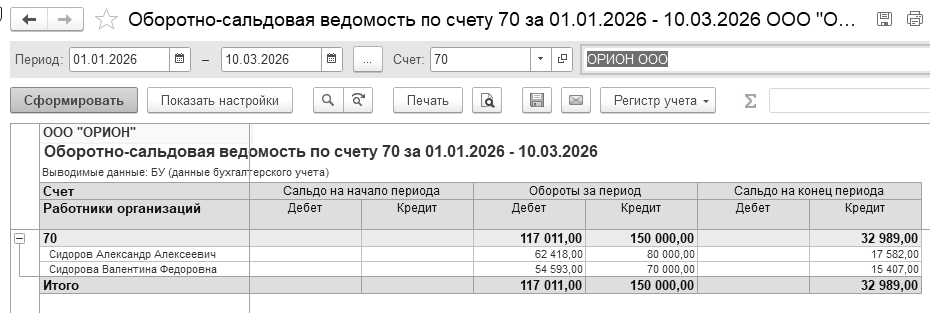

Создайте отчет "Оборотно-сальдовая ведомость по счету" 70 за период с 01.01.2026 по 10.03.2026 года.

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

На конец периода зависнет задолженность работодателя перед сотрудниками по заработной плате. В отчете "Оборотно-сальдовая ведомость по счету" 70 остаток на 10.03.2026 года показывает невыплаченную заработную плату (рис. 23.5.36).

Рис. 23.5.36. Фрагмент окна отчета "Оборотно-сальдовая ведомость по счету"

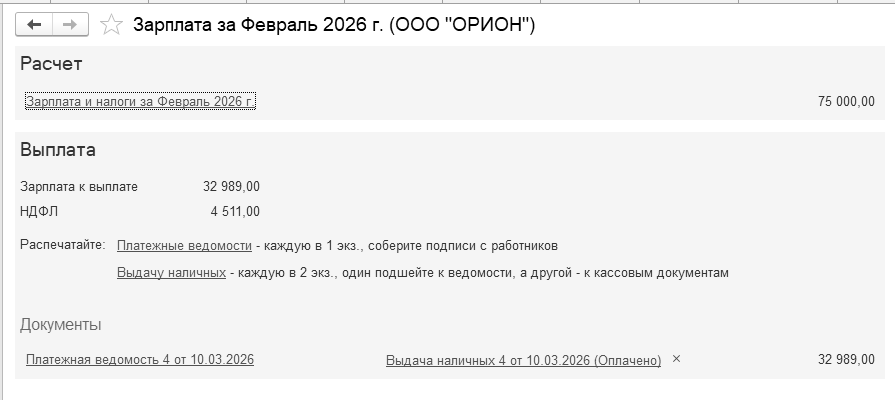

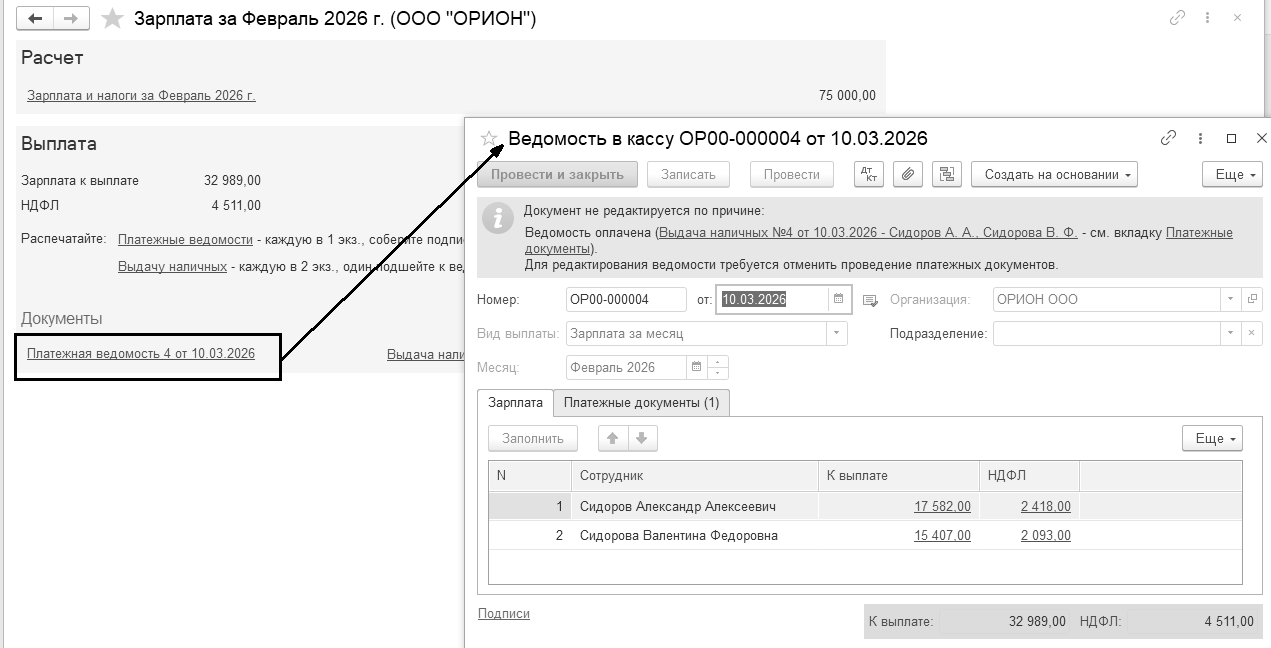

Вверху документа "Начисление зарплаты" нажмите кнопку "Выплатить". Программа автоматически сформировала нужные документы. Зайдите по ссылкам, и проверьте формы созданных документов (рис. 23.5.37). Обратите внимание на даты документов (у нас стоит рабочая дата 10.03.2026 года, но программа смотрит на дату компьютера).

В группе "Выплата" кликните по ссылке "Платежная ведомость 4 от 10.03.2026" – откроется заполненный документ "Ведомость в банк" на сумму 32 989 руб.

Рис. 23.5.37. Фрагмент окна обработки "Выплатить"

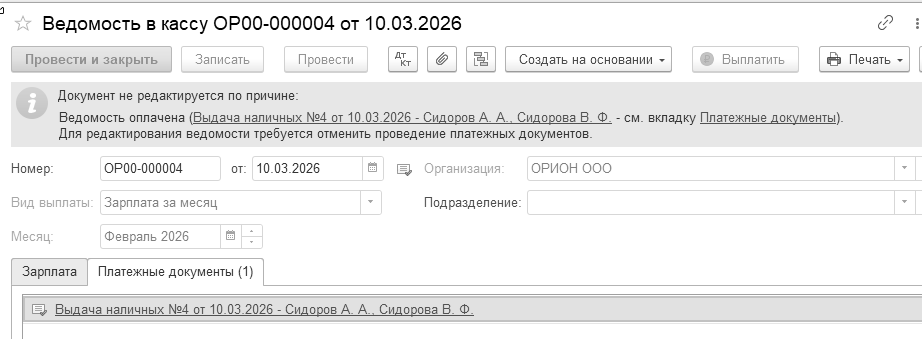

Посмотрите, какие еще документы созданы программой (рис. 23.5.38).

Рис. 23.5.38. Фрагменты окон "Ведомость в банк"

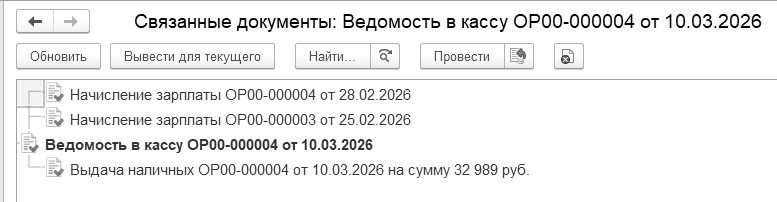

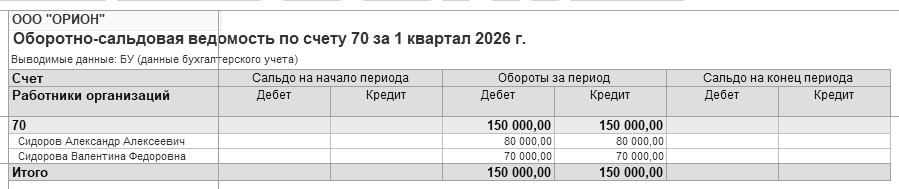

В отчете "Оборотно-сальдовая ведомость по счету" 70 за I квартал остатка быть не должно (рис. 23.5.39).

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 23.5.39. Фрагмент окна отчета "Оборотно-сальдовая ведомость по счету"

16.03.2026 года подготовить документы "Платежное поручение" и "Списание с расчетного счета" на сумму 150 руб., как оплата взноса на страхование от несчастных случаев на производстве.

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

Курс пишется датами раньше, чем март. Поэтому воспользоваться задачами организации не получиться. Воспользуйтесь обработкой "Начисленные налоги и взносы" и сформируйте одно платежное поручение. На его основании создадим документ "Списание с расчетного счета" на дату 16.03.2026 года. В реальности, пользователи должны использовать помощник "Задачи организации".

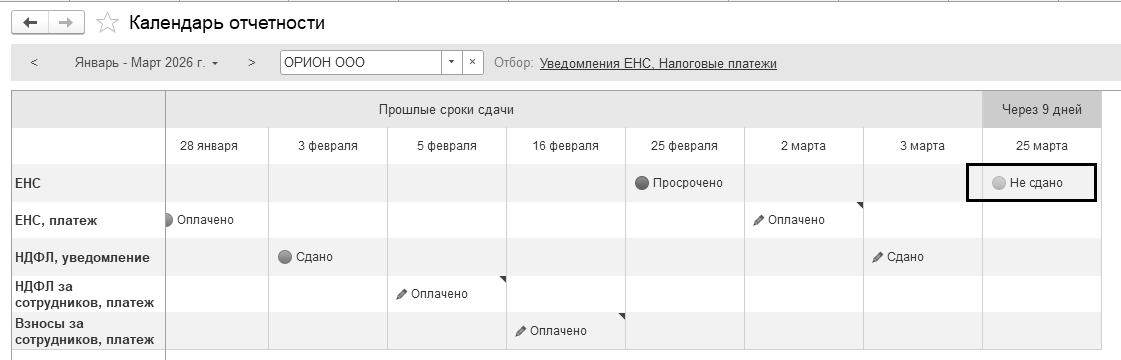

Уведомление об исчисленных суммах налогов следует подать до 25 марта 2026 года, а до 30 марта – перечислить НДФЛ в бюджет. Давайте проверим, нужно ли создавать уведомление и на какую дату.

Оформим обработку "Календарь отчетности" (рис. 23.5.40).

(меню "Панель разделов/Отчеты/Панель навигации/1С_Отчетность/Календарь отчетности")

Пояснение. Календарь отчетности формируется по всем организациям из одного приложения, а когда используется сервис 1С:Фреш - по организациям из заданных пользователем приложений.

Рис. 23.5.40. Фрагмент окна обработки "Календарь отчетности"

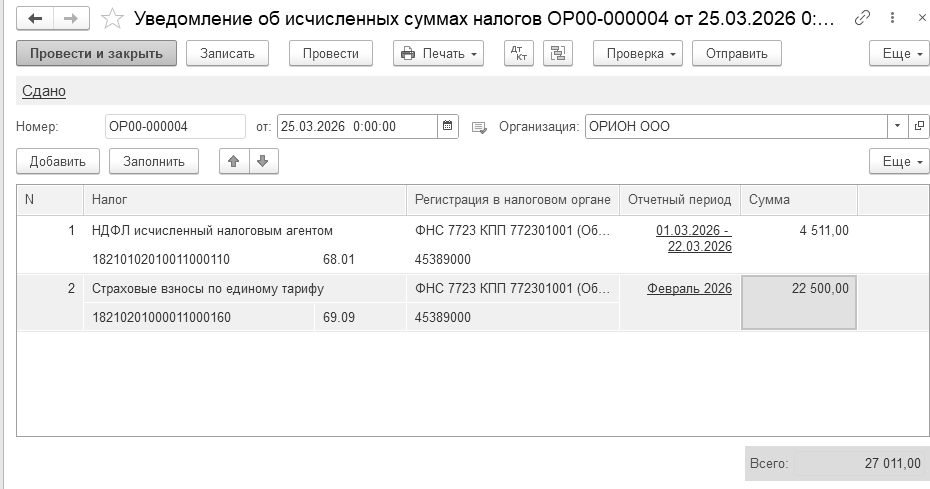

25.03.2026 года подготовить уведомление: по НДФЛ в сумме 4 511 руб. (счет 68.01) и страховые взносы по единому тарифу 22 500 руб. (счет 69.09). Заполненный документ представлен на рисунке 23.5.41.

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/-Уведомление")

Рис. 23.5.41. Фрагменты окон документа "Уведомление" и обработки "Календарь отчетности

30.03.2026 года подготовить платежное поручение и списание с расчетного счета на сумму 27 011 руб. как единый налоговый платеж.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

Сформируйте одно платежное поручение. Проведенный документ оформит проводку:

Д 68.90 К 51 - ЕНП

Создать документ "Сведения об уплате налогов" на 30.03.2026 год на сумму 22 500 руб. (счет 69.09).

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/Сведения об уплате налогов".

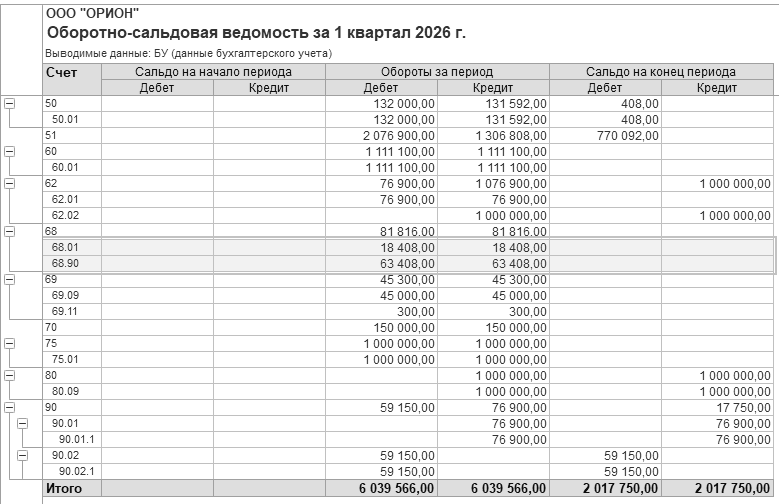

Сформируйте отчет "Оборотно-сальдовая ведомость" за 1 кв. 2026 года. Остатков по счетам 70, 68.01, 69.09, 69.11, 68.90 на конец квартала быть не должно (рис. 23.5.42).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость")

Рис. 23.5.42. Фрагмент окна отчета "Оборотно-сальдовая ведомость"

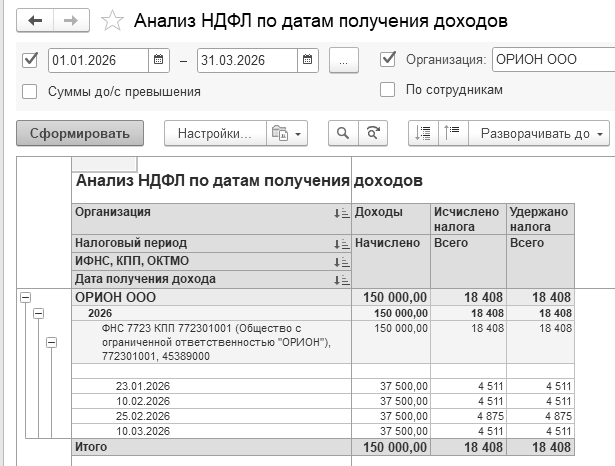

Сформируйте отчет "Анализ НДФЛ по датам получения доходов" за I квартал 2026 года (рис. 23.5.43).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ НДФЛ по датам получения доходов")

Рис. 23.5.43. Электронная форма отчета "Анализ НДФЛ по датам получения доходов"

Зарплата за март будет начислена помощником "Закрытие месяца".

Подведем итог:

расходы на оплату труда признаются на дату их фактической выплаты;

суммы НДФЛ учитываются в расходах на оплату труда после фактической выплаты дохода;

суммы страховых взносов признаются в расходах по УСН на дату погашения совокупной налоговой обязанности в части взносов;

суммы страховых взносов от несчастных случаев на производстве признаются в расходах по УСН на дату их уплаты в СФР;

уведомления должны быть выгружены в ФНС, при ручном учете – должен быть установлен статус "Сдано";

суммы страховых взносов по единому тарифу попадают в отчет "Книга доходов и расходов" (КУДиР) при формировании документа "Сведения об уплате налогов".

При УСН в состав основных средств и НМА включаются объекты, которые признаются амортизированным имуществом в соответствии с главой 25 НК РФ, т.е. точно также, как и для целей налога на прибыль:

произведена оплата поставщику (не имеет значения собственными или заемными средствами;

основное средство введено в эксплуатацию;

основное средство соответствует признакам амортизируемого имущества (находится у налогоплательщика на праве собственности и используются им для извлечения дохода, срок полезного использования объекта составляет более 12 месяцев, первоначальная стоимость - более 100 000 рублей).

Если организация на УСН, объект налогообложения "Доходы минус расходы", если основное средство оплачено и введено в эксплуатацию в период применения УСН, то стоимость ОС для целей единого налога на УСН включается в расходы по первоначальной стоимости равными долями с квартала, в котором оно введено в эксплуатацию до конца налогового периода (года).

Объекты, вводимые в эксплуатацию, которые имеют первоначальную стоимость менее 100 тыс. руб., в налоговом учете при УСН в состав основных средств не включаются. При этом первоначальная стоимость основного средства определяется по правилам БУ. Стоимость таких объектов может быть списана единовременно в составе материальных расходов на дату оплаты объектов поставщику (пп. 1 п. 2 ст. 346.17 НК).

В 1С при применении УСН принятие к учету основных средств стоимостью, не превышающей 100 тыс. руб. следует регистрировать документом "Принятие к учету ОС". Учитывать такие объекты при УСН надо в два этапа:

документом "Поступление (акт, накладная, УПД) – вид операции "Оборудование";

документом "Принятие к учету" – на закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" нужно выбрать значение "Включить в состав расходов".

Практикум № 23.6.1.

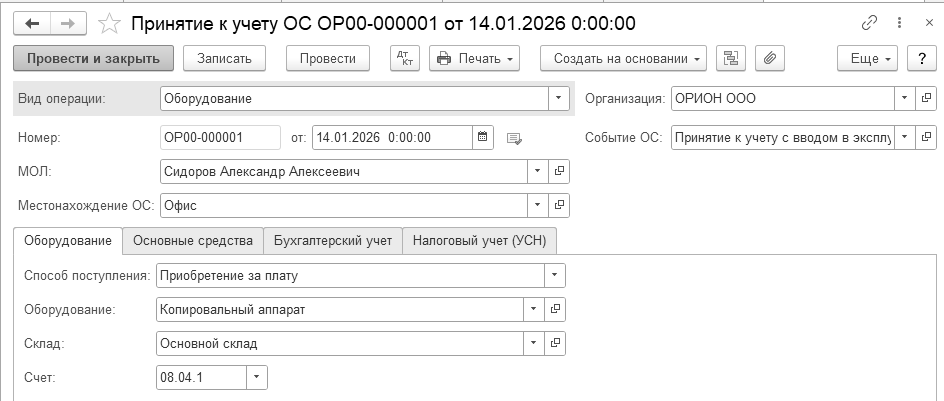

13.01.2026 года по накладной № 32 и счету-фактуре № 32 у ООО "Торговый дом" был приобретен копировальный аппарат на сумму 145 000 руб., в т. ч. НДС. Договор № 1 от 10.01.2026 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/

Поступление основных средств/Поступление оборудования/

создать документ "Поступление: Оборудование")

В справочнике номенклатура в папке "Основные средства" создайте новую позицию "Копировальный аппарат".

14.01.2026 года введите в эксплуатацию основное средство.

(меню "Панель разделов/ОС и НМА/Панель навигации/

Поступление основных средств/Принятие к учету ОС")

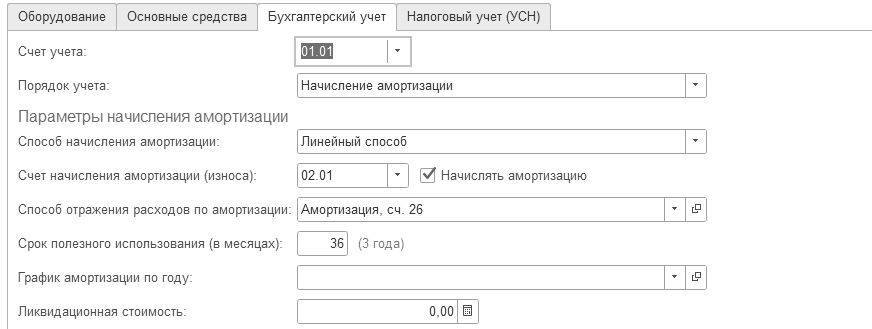

Необходимые реквизиты для заполнения сведений по основному средству

(табл. 23.6.1).

Таблица 23.6.1. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

МОЛ Подразделение Событие с ОС |

Сидоров А.А. Офис "Принятие к учету с вводом в эксплуатацию" |

|

2 |

Закладка "Оборудование" Вид операции Способ поступления Оборудование Склад Счет |

Оборудование Приобретено за плату Копировальный аппарат Основной склад 08.04.1 |

|

3 |

Закладка "Основное средство" Группа учета ОС ОКОФ Амортизационная группа |

Офисное оборудование 330.28.23.12.120 Вторая |

|

4 |

Закладка "Бухгалтерский учет" Счет учета Порядок учета Счет начисления амортизации Способ начисления амортизации Способ отражения расходов по амортизации Срок полезного использования УСН Ликвидационная стоимость |

01.01 Начисление амортизации 02.01. Начислять амортизацию – флаг установлен Линейный

Амортизация 26 (Офис, Амортизация)

36 мес. 0 |

|

5 |

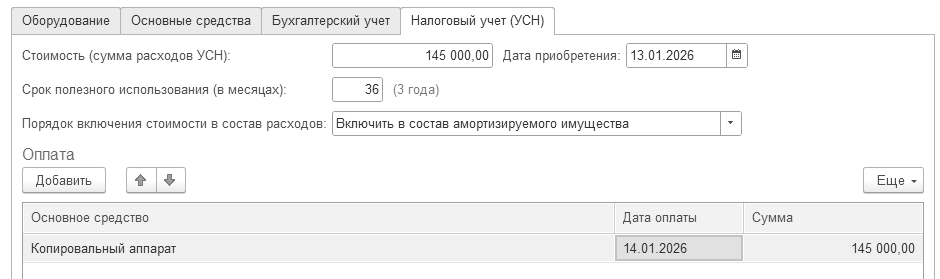

Закладка "Налоговый учет (УСН)" Стоимость (сумма расходов УСН) Дата приобретения Срок полезного использования в месяцах Порядок включения стоимости в состав расходов Дата оплаты Сумма оплаты |

145 000 руб.

13.01.2026 года 36 мес. Включить в состав амортизируемого имущества

14.01.2026 года 145 000 руб. |

Сверьте заполнение закладки "Основные средства" по рисункам

(рис. 23.6.1 – 23.6.4).

Рис. 23.6.1. Электронная форма документа "Принятие к учету ОС",

закладка "Оборудование"

Рис. 23.6.2. Электронная форма документа "Принятие к учету ОС",

закладка "Основные средства"

Рис. 23.6.3. Электронная форма документа "Принятие к учету ОС",

закладка "Бухгалтерский учет"

Рис. 23.6.4. Электронная форма документа "Принятие к учету ОС",

закладка "Налоговый учет"

14.01.2026 года произведите оплату поставщику ООО "Торговый дом" в сумме 145 000 руб. за копировальный аппарат.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования")

Удобно документ "Списание с расчетного счета" оформить на основании документа "Поступление: Оборудования" от 13.01.2026 года.

Выполните закрытие месяца за январь, февраль и март. Воспользуйтесь обработкой "Помощник закрытия месяца".

(меню "Панель разделов/Операции/Панель навигации/

Закрытие периода/Закрытие месяца")

Проверьте начисление амортизации за февраль и март 2026 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца/выбрать раздел "Амортизация и износ основных средств")

В марте проверьте операцию "Признание расходов на приобретение ОС для УСН" из раздела "Регламентные операции по УСН".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца/выбрать раздел "Признание расходов на приобретение ОС для УСН")

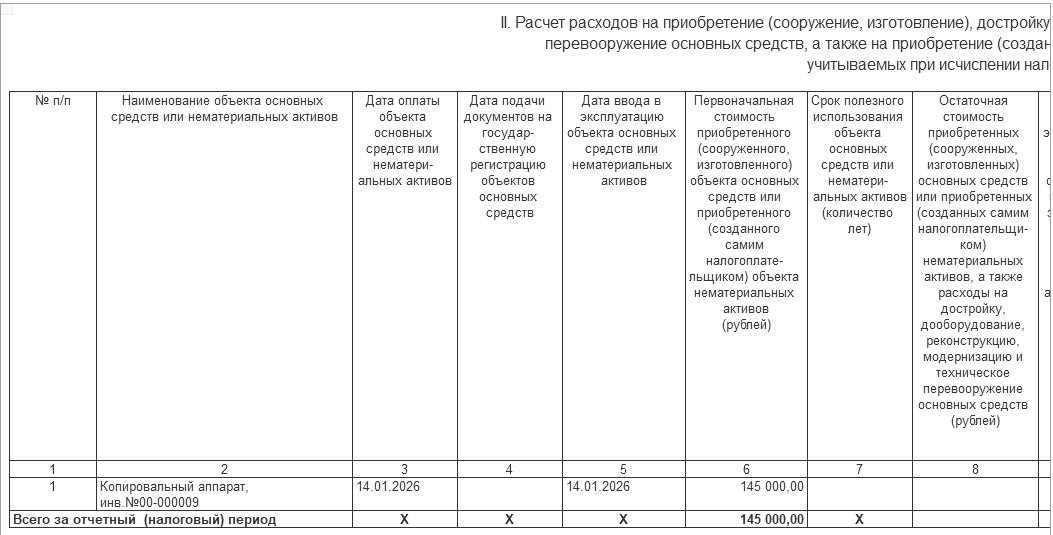

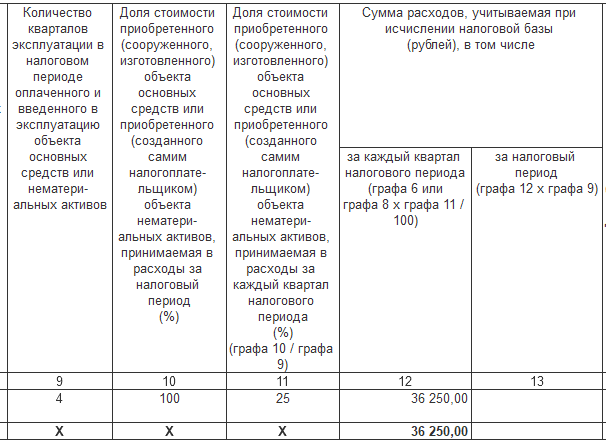

Сформируйте и проанализируйте отчет "Книга доходов и расходов" за 1 кв. 2026 года.

(меню "Панель разделов/Отчеты/Панель навигации/УСН/

Книга учета доходов и расходов УСН")

Обратите внимание на раздел II "Расходы на приобретение основных средств"

(рис. 23.6.5).

Рис. 23.6.5. Фрагмент отчета КУД и Р

Зарплата сотрудникам фирмы за март 2026 года начислена помощником закрытия месяца. Проверьте дату и табличную часть документа "Начисление зарплаты" – 31.03.2026 г. Суммы должны быть рассчитаны, как и в феврале. В виду того, что на курсе времени мало, аванс по зарплате рассматривать в этом практикуме не будем.

10.04.2026 года была снята с расчетного счета сумма 66 000 руб. на выплату зарплаты. Деньги оприходованы в кассу.

10.04.2026 года зарплата выплачена полностью по платежной ведомости через кассу в сумме 65 614 руб. На основании платежной ведомости создайте расходный кассовый ордер. Просмотрите проводки.

Практикум № 23.6.2.

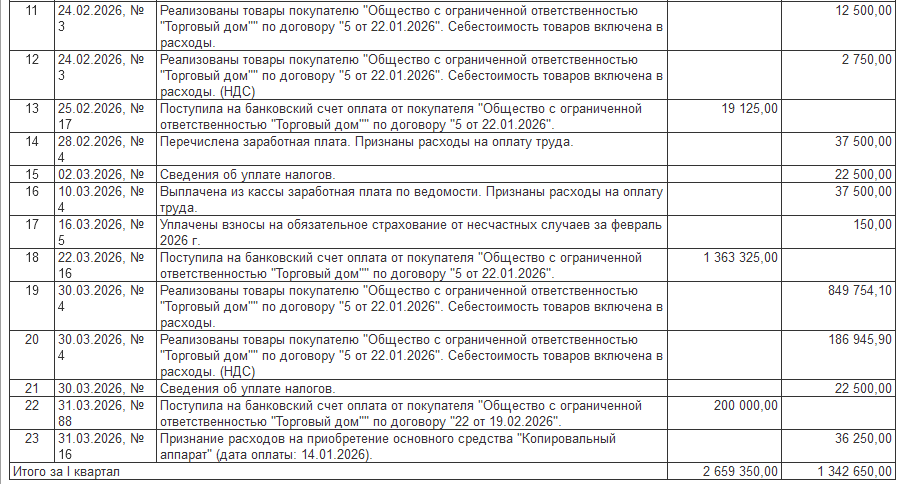

24.02.2026 года реализованы для ООО "Торговый дом" по договору № 5 от 22.01.2026 года через основной склад товары:

фен 25 шт. по 750 руб. – счет 41.01;

короб от фена 25 шт. по 15 руб.

Покупателю выдана накладная на сумму 19 125 руб. Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

27.02.2026 года покупатель ООО "Торговый дом" оплатил за фены по договору № 5 сумму 19 125 руб. Входящий номер платежного поручения покупателя № 17 от 25.02.2026 года. Сформируйте все необходимые документы.

Практикум № 23.6.3.

24.03.2026 года покупатель ООО "Торговый дом" произвел предоплату в сумме 1 363 325 руб. за товары по договору № 5 от 22.01.2026 года. Входящий номер платежного поручения покупателя № 16 от 22.03.2026 года.

30.03.2026 года реализованы товары для покупателя ООО "Торговый дом" по договору № 5 от 22.01.2026 года по номенклатуре:

электродвигатель 30 шт. по 1 000 руб.;

увлажнители воздуха 100 пар по 13 000 руб.;

электросчетчик 10 шт. по 1 000 руб.;

фен 25 шт. по 900 руб.;

короб для фена 25 шт. по 15 руб.;

короб для электродвигателя 30 шт. по 10 руб.;

короб для электросчетчика 10 шт. по 15 руб.

Накладная выписана на сумму 1 363 325 руб. Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

31.03.2026 года организация ООО "ОРИОН" по договору № 22 от 19.02.2026 года "Ремонт оборудования" оказала услуги для ООО "Торговый дом" на сумму 200 000 руб., который оплатил их 31.03.2026 года. К выписке приложено платежное поручение покупателя – 88 от 31.03.2026 года.

При помощи помощника "Закрытие месяца" за февраль и март 2026 года еще раз проведите все необходимые регламентные операции.

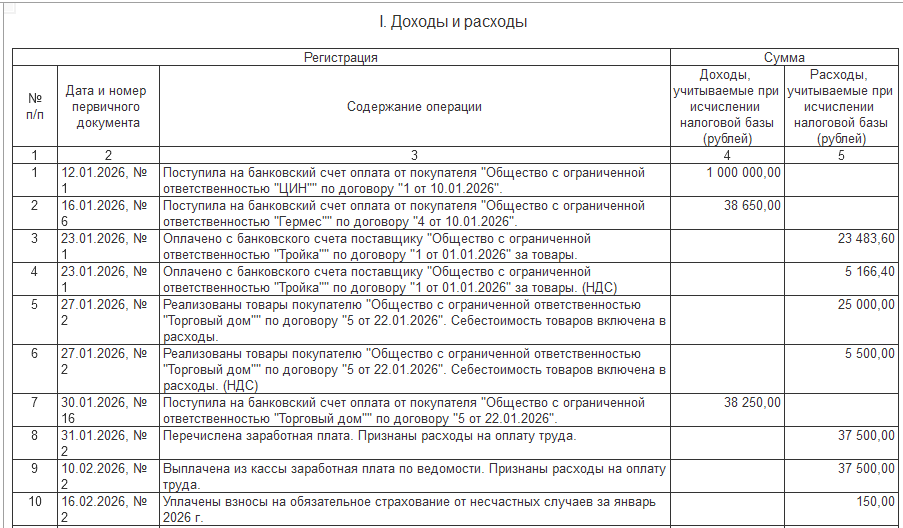

Рассмотрите форму отчета "Книга доходов и расходов" за 1 кв. 2026 года (рис. 23.6.6).

Рис. 23.6.6. Форма отчета КУДиР

Чтобы рассчитать авансовый платеж (налог) на УСН "Доходы, уменьшенные на величину расходов" необходимо:

из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

при расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

умножить полученный результат на ставку 15 % (в некоторых субъектах установлена льготная ставка от 5 % до 15 %).

Вычесть уже уплаченные за текущий год авансовые платежи.

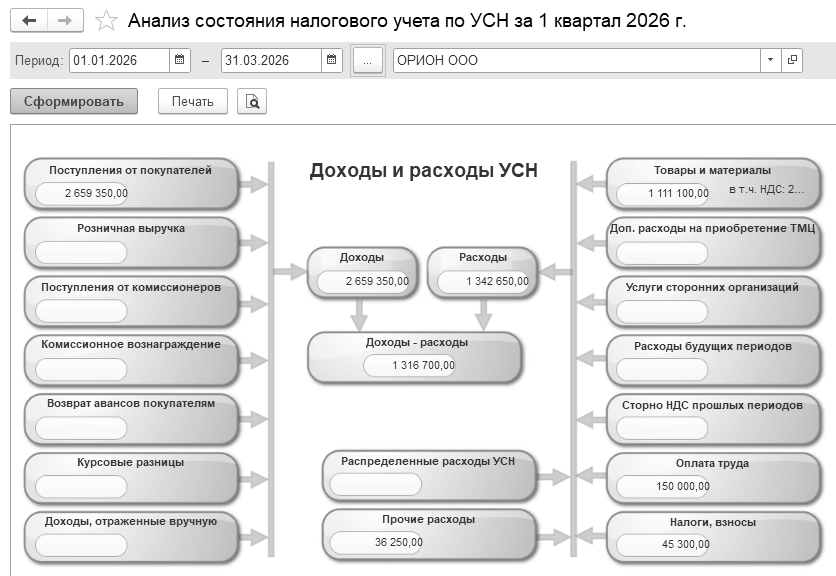

Сформируйте отчет "Анализ состояния налогового учета по УСН" за 1 кв. 2026 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Анализ учета по УСН/Анализ состояния налогового учета по УСН")

Отчет "Анализ состояния налогового учета по УСН" представлен на рисунке 23.6.7.

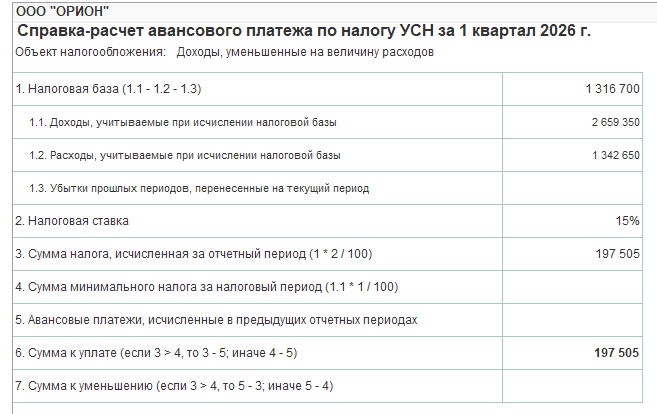

Сумма авансового платежа за 1 квартал равна 197 505 руб. (1 316 700 × 15 %). Эта сумма рассчитала помощником закрытия месяца за март регламентной операцией "Расчет налога УСН".

Рис. 23.6.7. Электронная форма отчета "Анализ состояния налогового учета по УСН"

![]()

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

налоговым периодом считается календарный год;

отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

По итогам каждого года все ИП и организации на УСН "Доходы минус расходы" рассчитывают два налога:

Обычный налог, т.е. (доходы – расходы) x 15 %.

Минимальный налог, т.е. (доходы) x 1 %.

Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган. Таким образом, единый налог УСН "Доходы минус расходы" (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Уменьшение налога на взносы производится автоматически при расчете авансов по налогу УСН. Проверить уменьшение налога можно в помощнике УСН.

Заплатить налог (авансовые платежи) по УСН необходимо:

по итогам 2025 года – не позднее 30.03.2026 (организациям) и 28.04.2026 (ИП);

за I квартал 2026 года – не позднее 28.04.2026;

за полугодие 2026 года – не позднее 28.07.2026;

за 9 месяцев 2026 года – не позднее 28.10.2026.

Авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

За 1 квартал, полугодие и 9 месяцев подаются уведомления, а по итогам года - нет, так как срок представления уведомления за 4 квартал (год) совпадает со сроком представления декларации. Уведомления по авансовым платежам при УСН налогоплательщики должны подавать за первый квартал, 6 месяцев и 9 месяцев - не позднее 25 апреля, 25 июля и 25 октября соответственно. Это нужно, чтобы налоговые органы могли списать нужную сумму с ЕНС.

Практикум № 23.6.4.

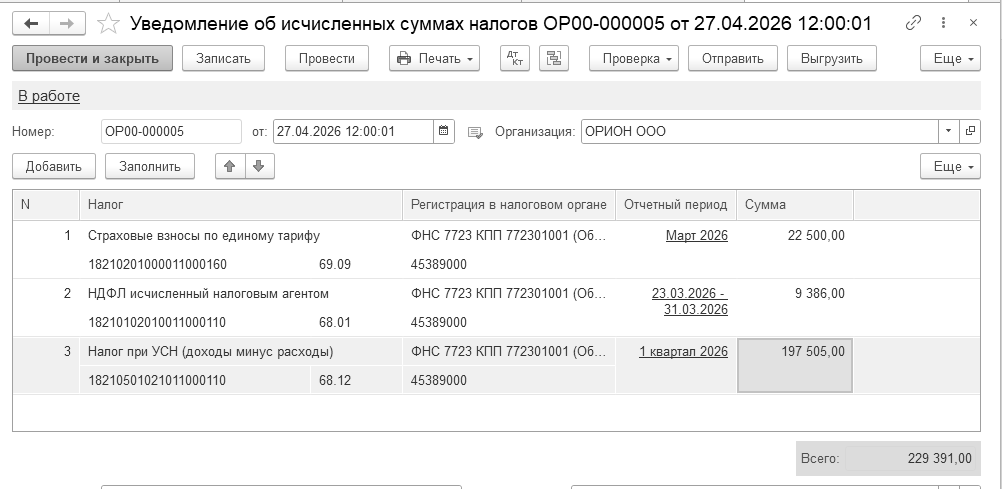

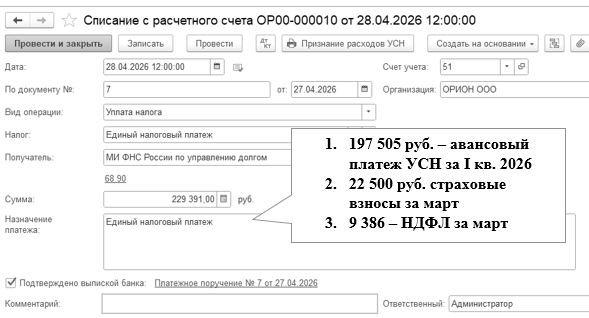

27.04.2026 подготовить уведомление (рис. 23.6.8).

Рис. 23.6.8. Фрагменты окон документа "Уведомление"

27 апреля 2026 года подготовить платежное поручение на перечисление авансового платежа по налогу УСН за 1 квартал. Документ "Списание с расчетного счета" оформите датой 28 апреля. Воспользуйтесь помощником формирования платежных поручений. Сумма платежа – 229 391 руб. (рис. 23.6.8).

Рис. 23.6.8. Электронная форма документа "Списание с расчетного счета"

![]()

Прежде чем заплатить годовой налог по УСН, организация обязана сдать декларацию за 2026 год до 25 марта 2027 года. Декларация годовая.

Если организация или ИП не вовремя оплатят налог на УСН, это опасно начислением пеней и штрафами. Если будет задержка по авансовым платежам, то рассчитают только пени за каждый день.

Приказом Федеральной налоговой службы от 26.11.25 № ЕД-7-3/1017@ утверждены новая форма декларации по УСН, порядок ее заполнения и электронный формат представления. В данной форме декларации обновлены:

Раздел 2.1.1. "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, (объект налогообложения — доходы) ";

Раздел 2.2. "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов) ".

В этих разделах так же изменен порядок расчета суммы налога к уплате. Кроме того, оттуда убраны поля для указания повышенных налоговых ставок 8% и 20%.

Документ – в программе это электронный аналог бумажного документа. Он предназначен для отражения хозяйственных операций организации.

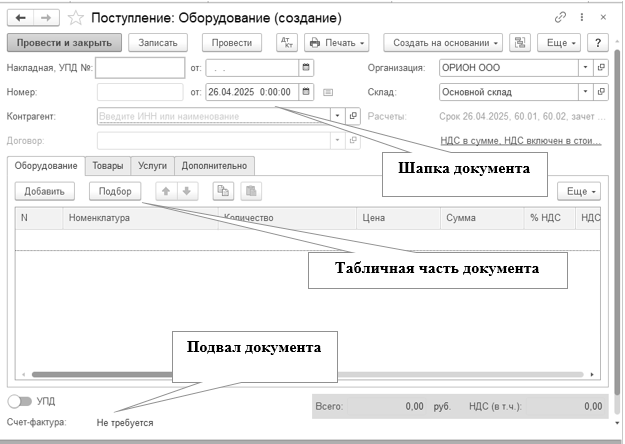

Большинство документов будут заполняться способом, описанным ниже. Заметим, что по характеру структуры документ делится на две части:

шапка документа;

табличная часть документа.

Шапка документа – это остальная часть документа за пределами табличной части. Шапку тоже можно поделить на части:

заголовочная часть документа, располагающаяся выше табличной части. Здесь указывается информация по контрагенту, договору, месту хранения. Здесь же для некоторых видов поступления указывается номер и дата документов поставщика (рис. 24.1.1);

подвал документа – часть документа, располагающаяся ниже табличной части. Здесь можно зарегистрировать счет-фактуру, представленный поставщиком товаров (работ, услуг). Здесь следует указать ответственное лицо, оформившее документ.

Рис. 24.1.1. Фрагмент формы окна документа

"Поступление (акт, накладная, УПД)", виды поступлений

Табличная часть служит для перечисления однотипных сведений. Здесь указываются цены, измерители события, ставка НДС, сумма, счета учета. Внешний вид табличной части зависит от того, какой вид поступлений мы будем сейчас отражать, от него же зависит название формы документа.

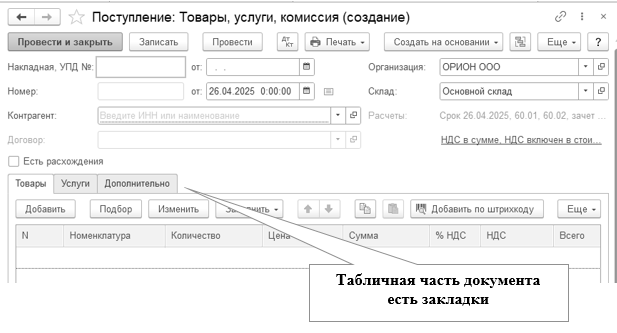

При выборе следующих видов поступлений: "Товары, услуги, комиссия", "Материалы в переработку", "Оборудование" и "Объекты строительства" в табличной части документа появляются закладки. Например, для вида поступления "Оборудование" характерны закладки, отраженные на рисунке 24.1.2.

Рис. 24.1.2. Закладки документа "Поступление (акт, накладная, УПД)",

вид поступления "Оборудование"

На рисунке 24.1.3 представлена форма документа по виду поступления "Товары, услуги, комиссия".

Рис. 24.1.3. Фрагмент формы документа "Поступление (акт, накладная, УПД)", вид поступления "Товары, услуги, комиссия"

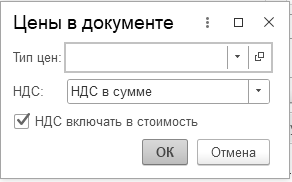

В форме шапки документа присутствует форма "Цены в документе", в которой указываются реквизиты для заполнения табличной части документа: "Тип цен", налоги (цена включает НДС и НДС включать в стоимость), валюта расчетов. Форма предназначена для управления порядком заполнения цены номенклатуры по типу цены.

Тип цены будет заполняться автоматически:

в документе "Поступление (акты, накладные, УПД)", если в договоре с контрагентом этот тип цены указан;

в документе "Реализация (акты, накладные, УПД)", если тип цены задан в справочнике "Склад";

в документе "Отчет производства за смену" и "Оказание производственных услуг", если тип цены задан в настройке параметров учета.

Флаг "НДС включать в стоимость" устанавливается тогда, когда данный налог надо включить в стоимость номенклатуры (например, при применении УСН). Указанные параметры сохраняются только для данного документа (рис. 24.1.4).

Рис. 24.1.4. Форма настройки НДС для документа "Поступление (акт, накладная, УПД)"

В документах, имеющих закладку "Товары" по пиктограмме ![]() можно скопировать наименования в табличной части, и потом подставить их в другой документ при помощи пиктограммы

можно скопировать наименования в табличной части, и потом подставить их в другой документ при помощи пиктограммы  (рис. 24.1.5).

(рис. 24.1.5).

Рис. 24.1.5. Копирование строк в новый документ "Поступление (акт, накладная, УПД)"

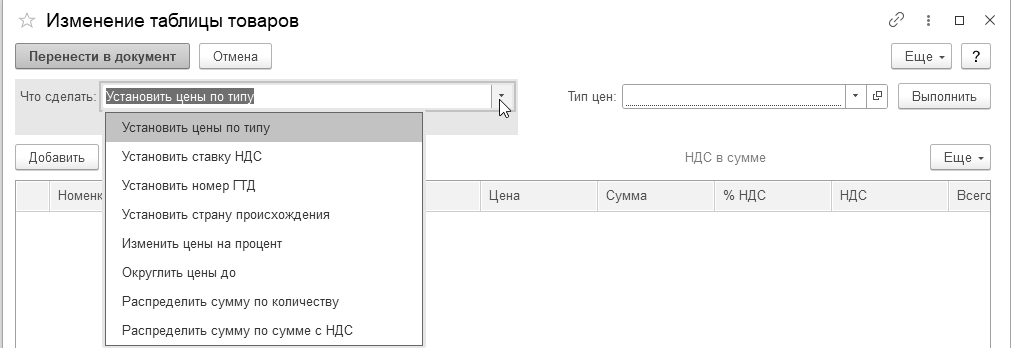

В документах, имеющих закладку "Товары" по кнопке "Изменить" вызывается обработка табличной части, при помощи которой можно изменять показатели. Обработка предназначена для группового редактирования значений табличной части "Товары" документа (рис. 24.1.6).

Рис. 24.1.6. Форма настройки изменения табличной части документа

"Поступление (акт, накладная, УПД)"

Проведенный документ – это тот документ, по которому оформлены проводки. Но при определенных условиях есть документы, которые при проведении не формируют проводки. Обратите внимание, что кроме проводок, документы еще формируют и регистры21. Для проведения документа можно воспользоваться пиктограммой![]() , расположенной на командной панели самого документа, в верхней части.

, расположенной на командной панели самого документа, в верхней части.

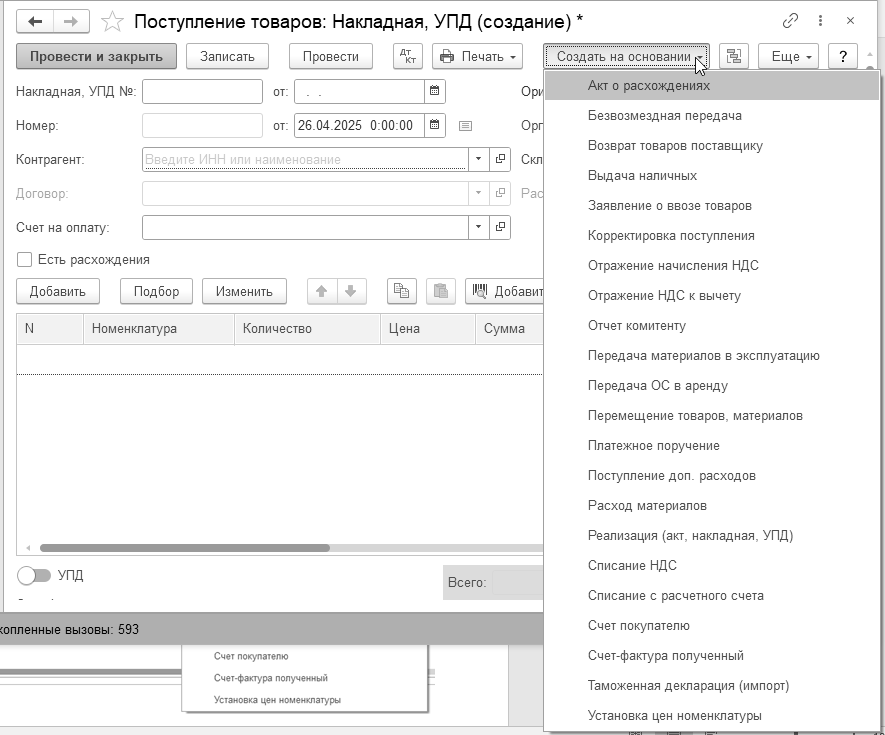

В программу заложен механизм "Ввод на основании". Это означает, что, на основании проведенного документа "Поступление (акт, накладная, УПД)" можно сформировать еще и другие документы, которые автоматически будут заполнены данными. В частности, на основании проведенного документа "Поступление (акт, накладная, УПД)", если необходимо, можно оформить документ "Возврат товаров поставщику" или другие документы. Для этой цели следует обратиться к кнопке "Создать на основании/Возврат товаров поставщику" на основании документа "Поступление (акт, накладная, УПД)" (рис. 24.1.7).

Рис. 24.1.7. Ввод прочих документов

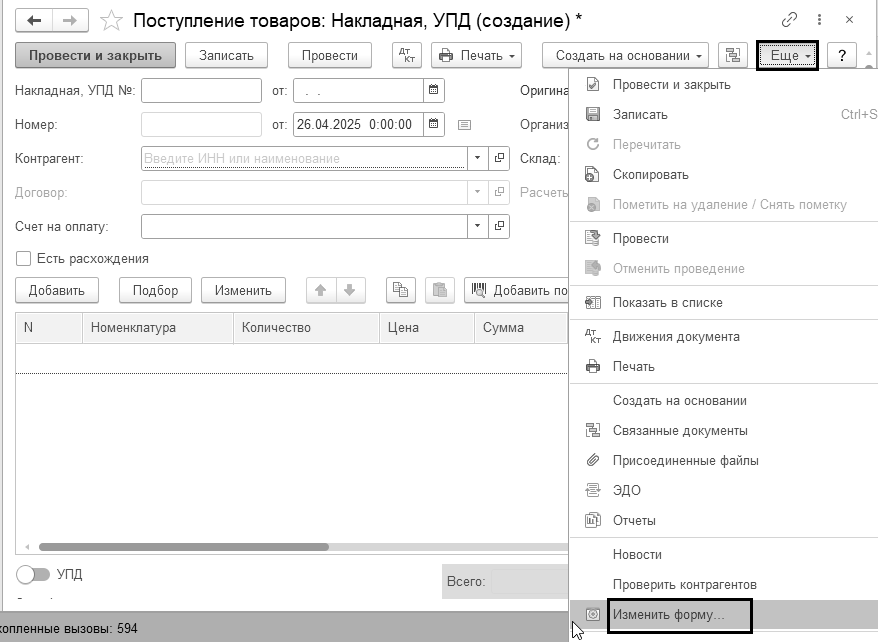

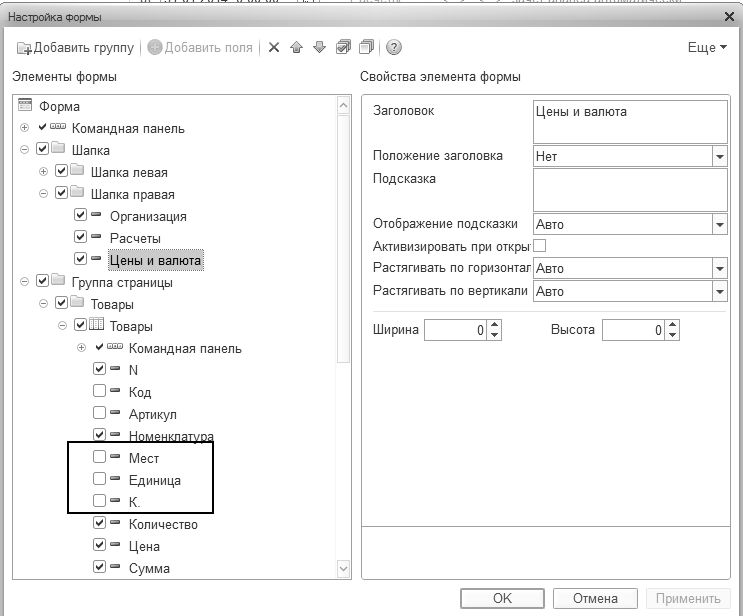

Внешний вид формы любого документа или справочника можно изменить и настроить под специфику организации. Можно изменить, например, порядок расположения полей, создать новые графы или скрыть неиспользуемые закладки. Можно увеличить ширину строки, изменить шрифт. Сделанные изменения можно передать другим пользователям. Например, для добавления новых граф следует установить флаг на нужном реквизите в настройке формы "Изменить форму" (рис. 24.1.8).

Рис. 24.1.8. Добавление в форму документа "Поступление (акт, накладная, УПД)" новых колонок

Отражение фактов хозяйственной жизни осуществляется при помощи документов программы. Но, если документом программы выполнить операцию не представляется возможным, то остается вариант ручного ввода проводки.

Ввести операцию вручную можно через меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/Операции, введенные вручную" (рис. 24.1.9).

Рис. 24.1.9. Обращение к списку документов "Операция"

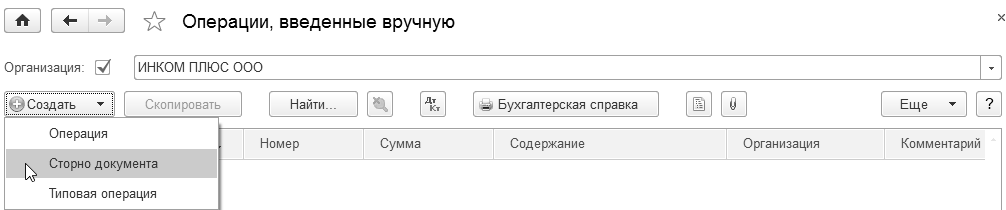

Документ "Операция, введенная вручную" может заполняться разными способами:

вручную;

сторно движений документа;

типовая операция.

При помощи ручной операции программа становиться более гибкой, так как с помощью ручной операции можно ввести все, что нужно пользователю. Но в данной программе, кроме проводок бухгалтерского учета должны еще формироваться различные регистры накопления и сведений, которые необходимы для хранения промежуточных данных. Поэтому, надо соблюдать следующее правило: если в программе есть документ, который может оформить нужную вам проводку, то формировать документ "Операция" не нужно, особенно, если эта операция касается НДС и других налогов.

Все операции, введенные вручную, попадают и в журнал операций (меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/Журнал операций").

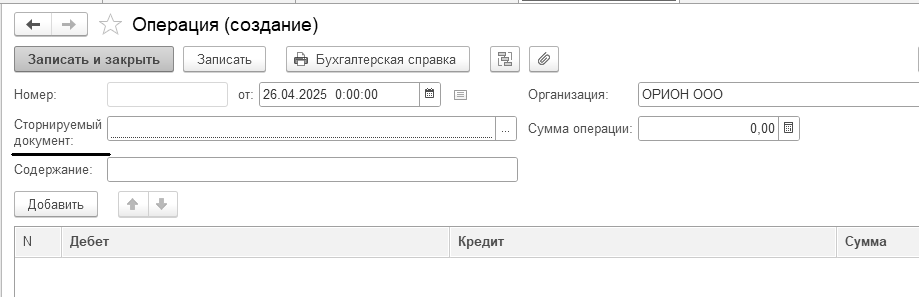

Если пользователю необходимо исправить ошибку, то при помощи документа "Операция" можно сторнировать неверную бухгалтерскую запись. Для этого в указанном документе следует выбрать сторнируемый документ (рис. 24.1.10).

Рис. 24.1.10. Экранная форма документа "Операция", сторно движений документа

Уделим внимание отчетам программы, которые делятся на стандартные, специализированные, универсальные и регламентированные. Обратиться к отчетам можно при помощи меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты" или "Панель разделов/Отчеты/Панель навигации/1С:Отчетность". Есть отчеты по разделам учета: отчеты по НДС, отчеты по налогу на прибыль, отчеты по УСН, отчеты для малых организаций (рис 24.1.11).

Рис. 24.1.11. Виды отчетов панели навигации раздела "Отчеты"

Стандартные отчеты позволяют получить информацию за определенный период времени по синтетическим и аналитическим счетам в натуральном и стоимостном выражении. Эти отчеты обеспечивают прозрачность информационной базы.

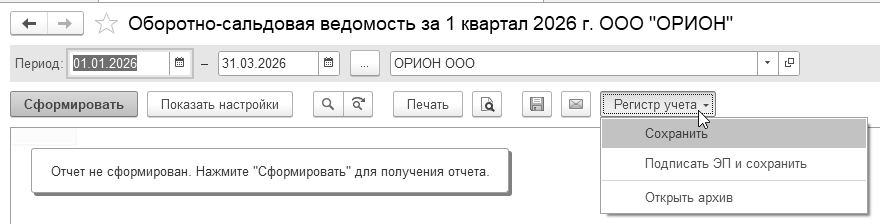

В соответствии с требованиями Федерального закона 402-ФЗ от 06.12.2011 года "О бухгалтерском учете" сформированные регистры бухгалтерского учета (стандартные отчеты, справки-расчеты, регистры бухгалтерского учета субъектов малого предпринимательства) могут быть подписаны электронной подписью и сохранены в архиве. В программе эту операцию можно сделать из любой формы стандартного отчета (рис. 24.1.12).

Рис. 24.1.12. Форма настройки отчета "Оборотно-сальдовая ведомость"

Необходимо остановиться на том, что объединяет вышеназванные отчеты. Из формы отчета можно получить расшифровку нужной суммы и дойти до первичного документа. Посмотрим, как работает отчет "Оборотно-сальдовая ведомость". Для того чтобы корректно работать с этим отчетом, необходимо знать понятие "Сальдо" и "Субконто".

Сальдо (итал. saldo – остаток.) – разница между суммой записей по дебету и кредиту счетов. Сальдо бывает развернутым – это сальдо, которое выводится одновременно по кредиту и дебету счета. Обычно бывает в активно-пассивных счетах.

Субконто – термин, обозначающий аналитический признак (разрез) счета бухгалтерского учета.

Отчет "Оборотно-сальдовая ведомость" – это список оборотов и остатков по счетам за выбранный период времени. В отчете следует указать период и название организации, от лица которой он будет сформирован. Вверху расположена панель быстрого отбора дат. Если в программе "1С:Бухгалтерия 8", в которой уже велся учет, при формировании отчета "Оборотно-сальдовая ведомость" указать будущий период, в котором еще не было введено ни одной проводки, то отчет будет содержать сальдо счетов на начало и на конец этого периода. Если при формировании отчета не указать период, то отчет будет сформирован по учетным данным всего периода времени ведения учета в информационной базе. Отчет можно сформировать по одной организации, если ее выбрать в шапке отчета, но если реквизит "Организация" не заполнять, то будет сформирован сводный отчет по всем организациям этой базы. В настройке отчетов допускается группировка данных с периодичностью по дням, декадам, неделям, месяцам, кварталам и полугодиям.

Слева формы расположена кнопка "Сформировать", кнопка вывода отчета на принтер. Здесь же показывается результат от суммирования значений ячеек, выделенных в табличной части.

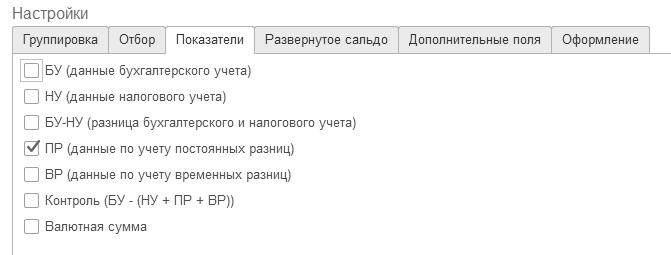

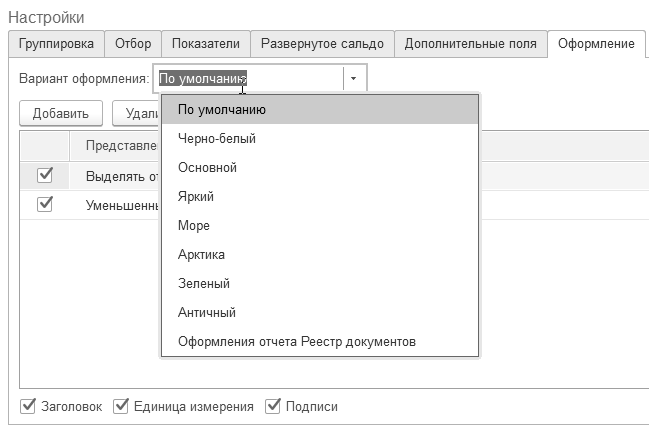

В любом стандартном отчете можно выбрать показатели отчета: БУ, НУ, ПР, ВР, Контроль (в нормальном состоянии равный нулю). Т.е., все итоги (БУ, НУ, ПР, ВР) хранятся вместе. По кнопке "Показать настройки" ("Скрыть настройки") командной панели открываются параметры настройки отчета: группировки по субсчетам, отборы, показатели отчета (БУ, НУ, ПР, ВР и пр.), развернутое сальдо, дополнительные поля настройки, оформление отчета.

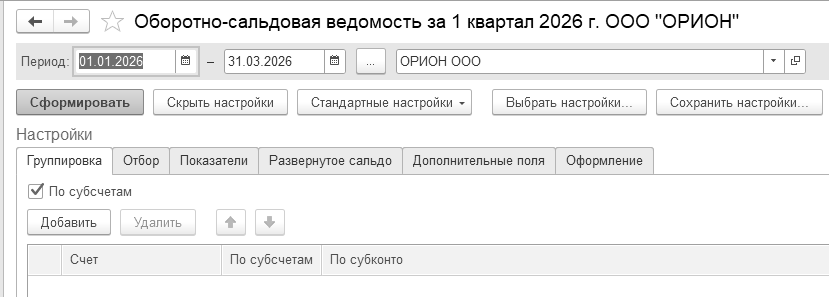

Закладка "Группировка" будет существенно отличаться для разных отчетов. Оно описывает структуру отчета, какие поля станут его строками. Для синтетического счета в оборотно-сальдовой ведомости это будут счета и субсчета (рис. 24.1.13).

Рис. 24.1.13. Форма настройки отчета "Оборотно-сальдовая ведомость",

закладка "Группировка"

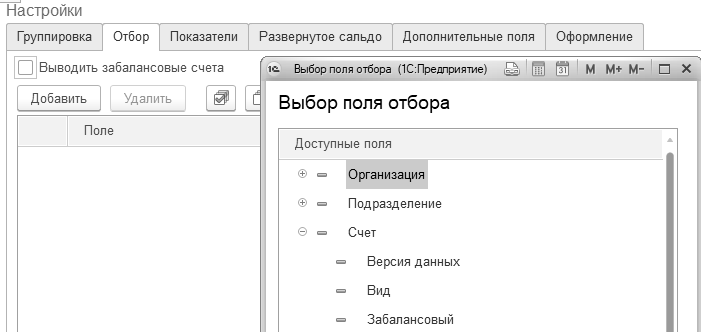

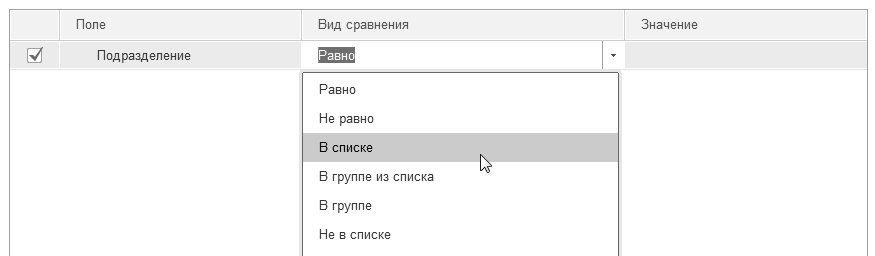

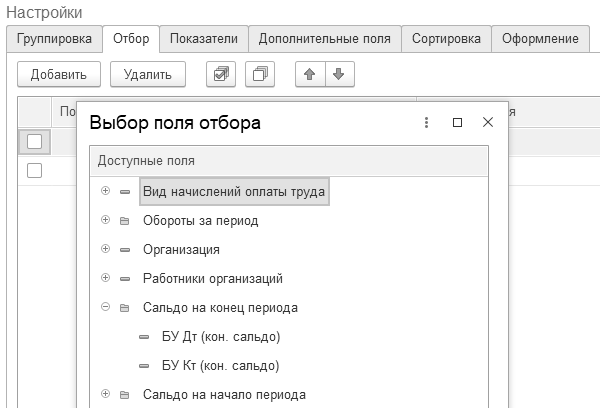

На закладке "Отбор" можно установить флаг "Выводить забалансовые счета", указать поля отбора по организации, подразделениям, счетам. Позволяет выводить данные по списку, по группе и т.д. (рис. 24.1.14).

Рис. 24.1.14. Фрагмент формы настройки отчета

"Оборотно-сальдовая ведомость", закладка "Отбор"

Раздел "Показатели" перечисляет, какие данные пользователь может получить от данного раздела. Данные налогового учета доступны только для счетов, где ведется налоговый учет. Поэтому, если выбрать в отчете счет, на котором не ведется налоговый учет, то НУ, ПР и ВР отображаться в стандартном отчете не будут (рис. 24.1.15).

Рис. 24.1.15. Фрагмент формы настройки отчета

"Оборотно-сальдовая ведомость", закладка "Показатели"

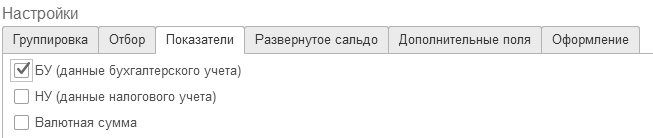

Обратите внимание, если в учетной политике выбран способ ведения ПБУ 18/02 – балансовым методом (без ПР и ВР), то показатели рисунка 24.1.15 недоступны (не видны (рис. 24.1.16).

Рис. 24.1.16. Фрагмент формы настройки отчета

"Оборотно-сальдовая ведомость", закладка "Показатели", если выбран способ ведения ПБУ 18/02 – балансовым методом (без ПР и ВР)

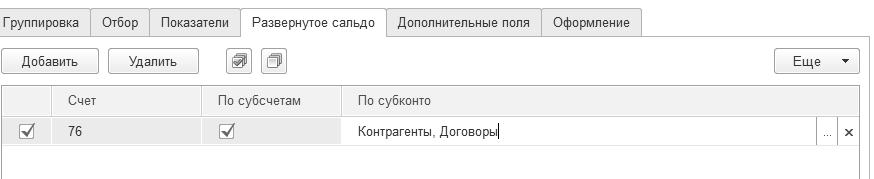

Раздел "Развернутое сальдо" заполняется пользователем тогда, когда ему необходима развернутая информация по активно-пассивным счетам. Например, по счету 76 "Расчеты с разными дебиторами и кредиторами" нужно видеть дебетовые и кредитовые остатки. Для этого, в раздел "Развернутое сальдо" необходимо добавить счет 76 "Расчеты с разными дебиторами и кредиторами". Применение раздела "Развернутое сальдо" представлено на рисунке (рис. 24.1.17).

Рис. 24.1.17. Форма настройки отчета "Оборотно-сальдовая ведомость",

закладка "Развернутое сальдо"

В стандартном отчете "Оборотно-сальдовая ведомость" сальдо активно-пассивных счетов может быть развернуто только в стоимостном выражении. Обратите внимание на то, как будет посчитано конечное сальдо по счету 76 "Расчеты с разными дебиторами и кредиторами". Конечное сальдо должно получиться двухсторонним. Должна быть сумма по дебету, и сумма по кредиту (если хозяйственные операции осуществлялись). Развернутое сальдо формируется по активно-пассивным счетам по такой схеме. Сальдо состоит из двух чисел – по дебету и по кредиту. Первое число – это сумма всех дебетовых сальдо субсчетов. Второе – это сумма всех кредитовых сальдо субсчетов. Схема может быть и другой: не по субсчетам, а по субконто. Развернутое сальдо, с одной стороны, показывает, сколько организации должны (дебетовый остаток на конец периода), а с другой стороны, показывает, сколько должна сама организация (кредитовый остаток на конец периода). Сворачивать сальдо не стоит, т. к. в этом случае не отразится реальная картина финансового положения организации. Обратите внимание на тот момент, что даже при наличии хозяйственных операций развернутое сальдо вполне может иметь нулевую сумму по дебету или по кредиту.

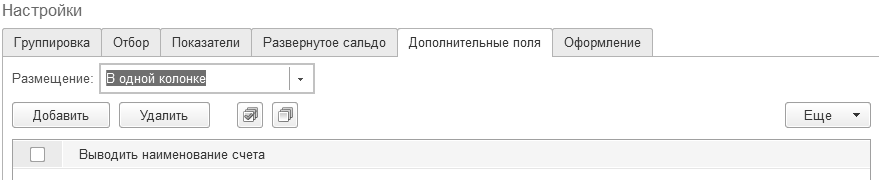

Раздел "Дополнительные поля" отличается для каждого отчета. Он может содержать какие-то жесткие элементы управления, свойственные именно этому отчету, и таблицу настраиваемых пользователем полей (рис. 24.1.18). В этой таблице по кнопке "Добавить" можно указать связанные данные, которые тоже нужно вывести в отчет.

Рис. 24.1.18. Форма настройки отчета "Оборотно-сальдовая ведомость",

закладка "Дополнительные поля"

Нужную настройку отчета можно сохранить, если воспользоваться пиктограммой ![]() , расположенной в верхней части сформированного отчета "Оборотно-сальдовая ведомость".

, расположенной в верхней части сформированного отчета "Оборотно-сальдовая ведомость".

Закладка "Оформление" позволяет настроить вывод в таблицу заголовка отчета, подписей, единицы измерения, варианта оформления, включающего в себя описание цветовой палитры отчета (рис. 24.1.19).

Рис. 24.1.19. Форма настройки отчета "Оборотно-сальдовая ведомость",

закладка "Оформление"

В программе присутствует возможность в уже сформированном отчете отменить детализацию отчета по счетам. Например, в отчете "Оборотно-сальдовая ведомость" пользователю не нужна была бы информация по субсчету 02.01 счета 02 "Амортизация основных средств", то эту детализацию можно было бы убрать, если подвести курсор мыши к левому углу отчета и нажать на пиктограмму![]() (рис. 24.1.20).

(рис. 24.1.20).

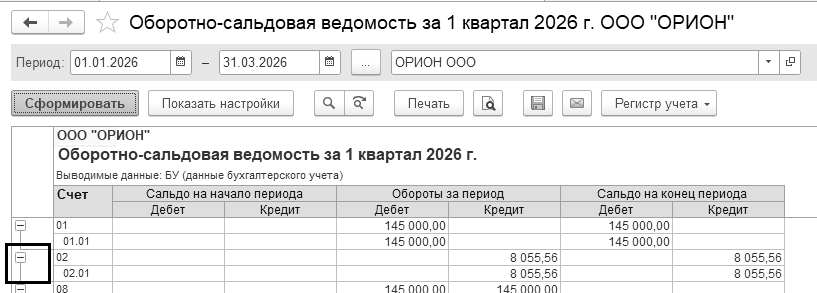

Рис. 24.1.20. Фрагмент отчета "Оборотно-сальдовая ведомость"

Стандартный отчет "Оборотно-сальдовая ведомость по счету" предназначен для формирования оборотно-сальдовой ведомости по выбранному счету за определенный период времени. По составу выводимой информации данный отчет является фрагментом отчета "Оборотно-сальдовая ведомость".

Отчет можно выводить с детализацией по субсчетам и субконто. В нем можно получить развернутое сальдо. В отборе могут участвовать как группировочные и вложенные в них поля, так и показатели отчета. Например, используя отбор по конечному остатку счета, можно получить строки с отрицательными остатками, требующими проверки (рис. 24.1.21).

Рис. 24.1.21 Форма настройки отчета

"Оборотно-сальдовая ведомость по счету", закладка "Отбор"

Стандартный отчет "Анализ счета" отображает обороты некоторого счета в корреспонденции с другими счетами с заданной периодичностью и возможностью конкретизации объектов учета. В отчете "Анализ счета" можно развернуть сальдо по выбранному счету. При этом развернутое сальдо рассчитывается для каждого уровня группировки и по счету в целом (для этого должен быть установлен признак вывода развернутого сальдо).