Денежные документы – документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в его кассе. На субсчете 50.03 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, талоны на ГСМ, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются в сумме фактических затрат на их приобретение. Приобретение денежных документов может осуществляться за наличный и безналичный расчет.

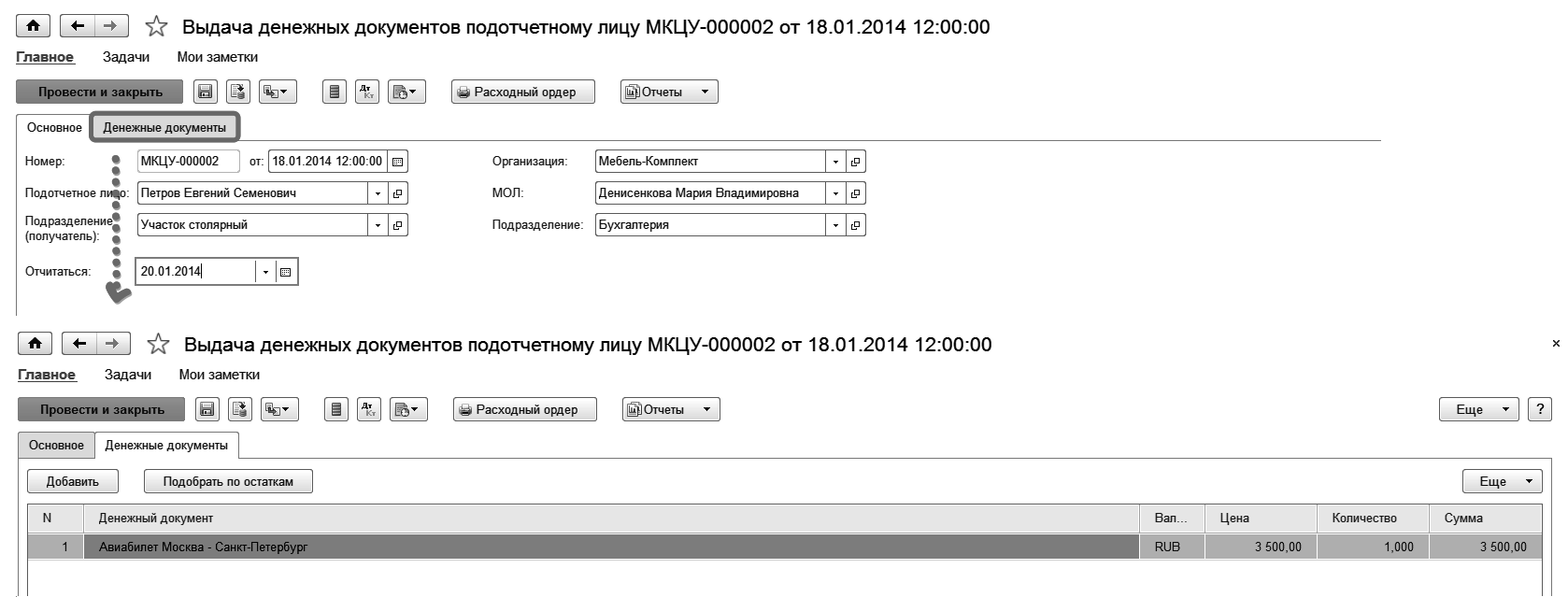

Оприходованные в кассе денежные документы (путем оформления приходного ордера) выдаются подотчетным лицам для использования или реализуются сотрудникам организации по льготным ценам (выбытие оформляется расходным ордером).

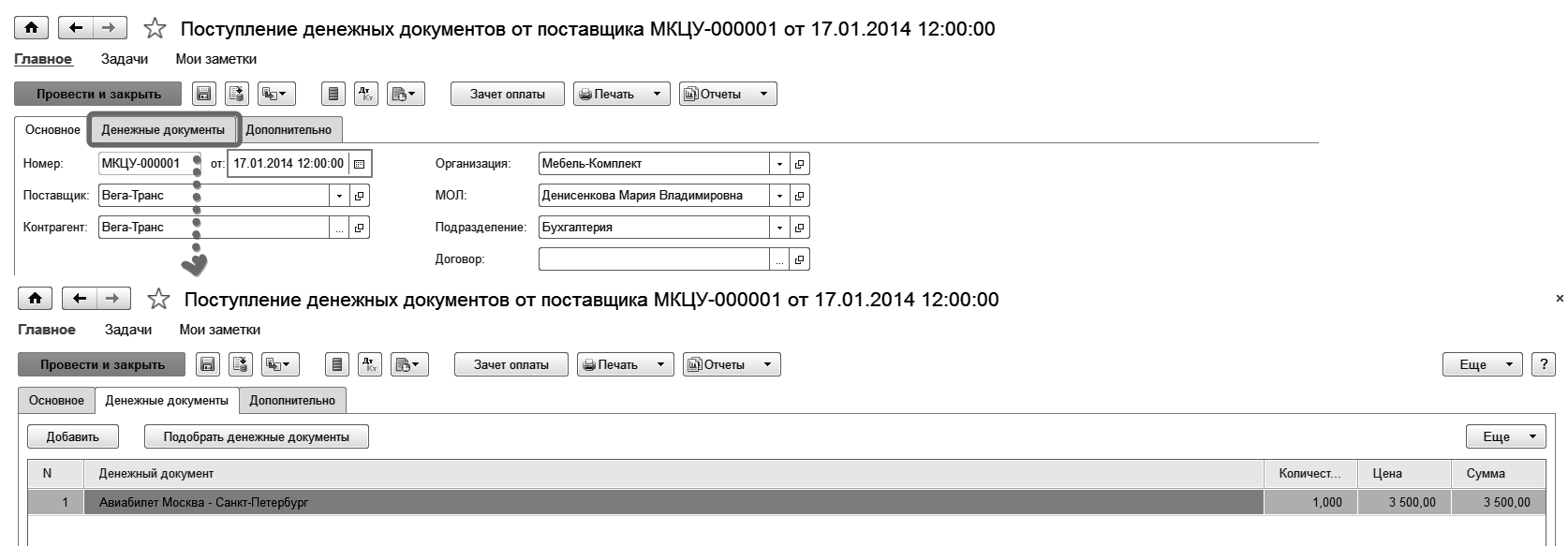

Операции с денежными документами оформляются в рабочем месте

Казначейство – Подотчетники – Денежные документы. На закладке

Денежные документы в наличии выполняется контроль ранее оформленных и имеющихся на остатке денежных документов, на ней удобно оформлять расходные операции. Все виды движений денежных документов оформляются на закладке

Движение денежных документов документами

Поступление денежных документов и

Выбытие денежных документов.

Для документов

Поступление денежных документов доступны хозяйственные операции:

- Поступление от поставщика;

- Поступление от подотчетного лица.

В зависимости от выбранного типа операции документ формирует проводки:

Дт 50.03 Кт 60.01 Поступление от поставщика

Дт 50.03 Кт 71.01 Поступление от подотчетного лица

Для документа Выбытие денежных документов определены следующие хозяйственные операции:

- Выдача подотчетному лицу;

- Возврат поставщику;

- Списание на расходы/активы;

- Перемещение между МОЛ.

В зависимости от выбранного типа операции документ формирует проводки:

Дт 71.01 Кт 50.03 Выдача подотчетному лицу

Дт 60.01 Кт 50.03 Возврат поставщику

Дт 91.02 Кт 50.03 Списание на расходы/активы

Если оформляется выдача денежных документов подотчетному лицу, то стоимость использованного денежного документа списывается на расходы в документах Авансовый отчет.

Практикум №7

Отразить покупку авиабилета Москва – Санкт-Петербург у поставщика "Вега-транс" стоимостью 3 500 руб. Авиабилет был выдан подотчетному лицу Петрову С.В. и использован им. Стоимость авиабилета списана на расходы организации.

1. Создать документ "Поступление денежных документов" с видом операции "Поступление от поставщика":

Дата документа – 30.01.2017

Организация – Мебель-Комплект

Поставщик – Вега-транс

Контрагент – Вега-транс

МОЛ – Кострова Вера Борисовна

Подразделение – Бухгалтерия

На закладке "Денежные документы":

|

Денежный документ |

Кол-во |

Цена |

Сумма |

|

Авиабилет Москва – Санкт-Петербург |

1 шт. |

3 500= |

3 500= |

На закладке "Дополнительно":

Валюта – RUB

Валюта взаиморасчетов – RUB

Дата платежа – 30.01.2017

2. Создать документ "Выбытие денежных документов" с видом операции "Выдача подотчетному лицу":

Дата документа – 30.01.2017

Организация – Мебель-Комплект

МОЛ – Кострова Вера Борисовна

Подразделение – Бухгалтерия

Подотчетное лицо – Петров Семен Васильевич

Подразделение (получатель) – Отдел закупок

Отчитаться через неделю до – 06.02.2017

На закладке "Денежные документы":

|

Денежный документ |

Кол-во |

Цена |

Сумма |

|

Авиабилет Москва – Санкт-Петербург |

1 шт. |

3 500= |

3 500= |

3. Создать документ "Авансовый отчет":

Дата документа – 31.01.2017

Организация – Мебель-Комплект

Подотчетное лицо – Петров Семен Васильевич

Подразделение – Отдел закупок

Валюта – RUB

На закладке "Расходы":

Сумма – 3 500=

Статья расходов – Прочие расходы (прочие операц.)

Аналитика – Отдел закупок

Подразделение – Отдел закупок

Ставка НДС – 18%

Сумма НДС – 533,90

Контрагент – Вега-транс

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.