Для обобщения информации о наличии и движении товаров, принятых организацией на комиссию, используется забалансовый счет 004 "Товары, принятые на комиссию".

Торговая организация, принимающая товары на комиссию, называется комиссионером. По договору комиссии собственник товара (комитент) передает его комиссионеру для продажи без передачи права собственности. Переход права собственности на комиссионный товар переходит к его покупателю по договору, заключенному комиссионером, при этом посредник никогда его собственником не становится и соответственно не имеет оснований для его отражения на балансовом счете 41 "Товары".

Поэтому, когда комиссионер фактически получает товар, предназначенный для реализации, ему следует его отразить по дебету счета 004 "Товары, принятые на комиссию". В момент продажи этого товара комиссионер делает проводку по кредиту счета 004 "Товары, принятые на комиссию".

Посредник платит НДС 18% только со своего вознаграждения, и представляет собственнику (комитенту) отчет об отгруженных товарах и о полученных от покупателей средствах.

Комитент рассчитывает "Исходящий" НДС от полной суммы проданного товара, включающей в себя комиссионное вознаграждение. НДС, уплаченный посреднику, подлежит вычету у собственника товара на общих основаниях.

С 1 января 2015 года при реализации товаров по поручению организации комиссионером или агентом, действующим от своего имени, организация может выставлять комиссионеру или агенту сводный счет-фактуру, в котором отражаются показатели нескольких счетов-фактур, выписанных посредником на одну дату. В графе с наименованием товара приводятся еще и название фактического покупателя или поставщика. Иными словами, в сводных счетах-фактурах сторона посреднического договора собирает все счета-фактуры по приобретенным МПЗ, ОС, НМА за один день по разным контрагентам. Сводные счета-фактуры имеют право составлять:

· Комитенты по всем поставкам, по которым комиссионер выписал счета-фактуры разным покупателям в течение дня;

· Комиссионеры по всем покупкам у разных поставщиков, если счета-фактуры поставщиков составлены на одну дату.

Если рассмотреть операции комиссионера, то он выставляет каждому покупателю свой, отдельный счет-фактуру на отгрузку или предоплату. Их комиссионер регистрирует в части 1 журнала учета счетов-фактур. Комитенту предоставляются копии счетов-фактур, выставленных покупателям. Сводный счет-фактуру комитент регистрирует в книге продаж. Комитент не регистрирует счета-фактуры в журнале учета счетов-фактур. С 2015 года журнала учета счетов-фактур ведут только посредники. После этих операций комитент передает сводный счет-фактуру комиссионеру, который и отражает его в части 2 журнала учета счетов-фактур.

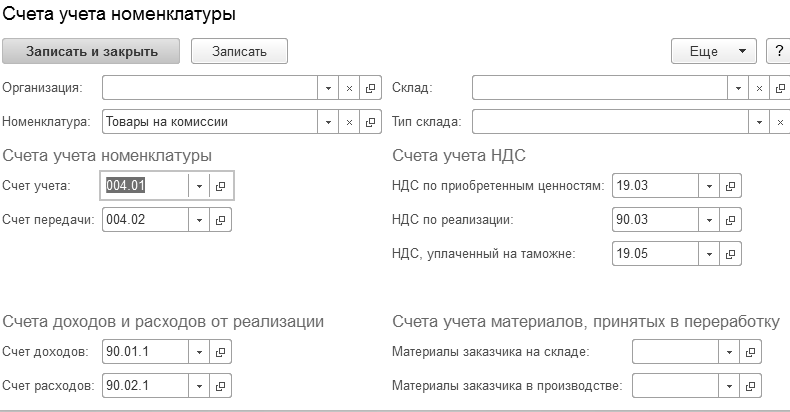

Поступление комиссионного товара следует оформлять документом "Поступление товаров и услуг". По умолчанию установлен вид операции – "Товары, услуги, комиссия". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры" (рис. 13.4.1).

Рис. 13.4.1. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Товары на комиссии"

Для группы "Товары на комиссии" назначены счета учета, которые представлены на рисунке 13.4.2.

Рис. 13.4.2. Счета учета номенклатуры для номенклатурной группы

"Товары на комиссии"

Обратиться к документу "Поступление товаров и услуг" можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление товаров и услуг".

Если заполнить документ "Поступление товаров и услуг", и обратиться к группе "Товары на комиссии", туда занести элемент, то проведенный документ создаст бухгалтерские и налоговые проводки в дебет 004.01 на сумму полученных товаров, и отразит их количество. Рассмотрим пример по комиссионной торговле.

Упражнение № 13.4.1.

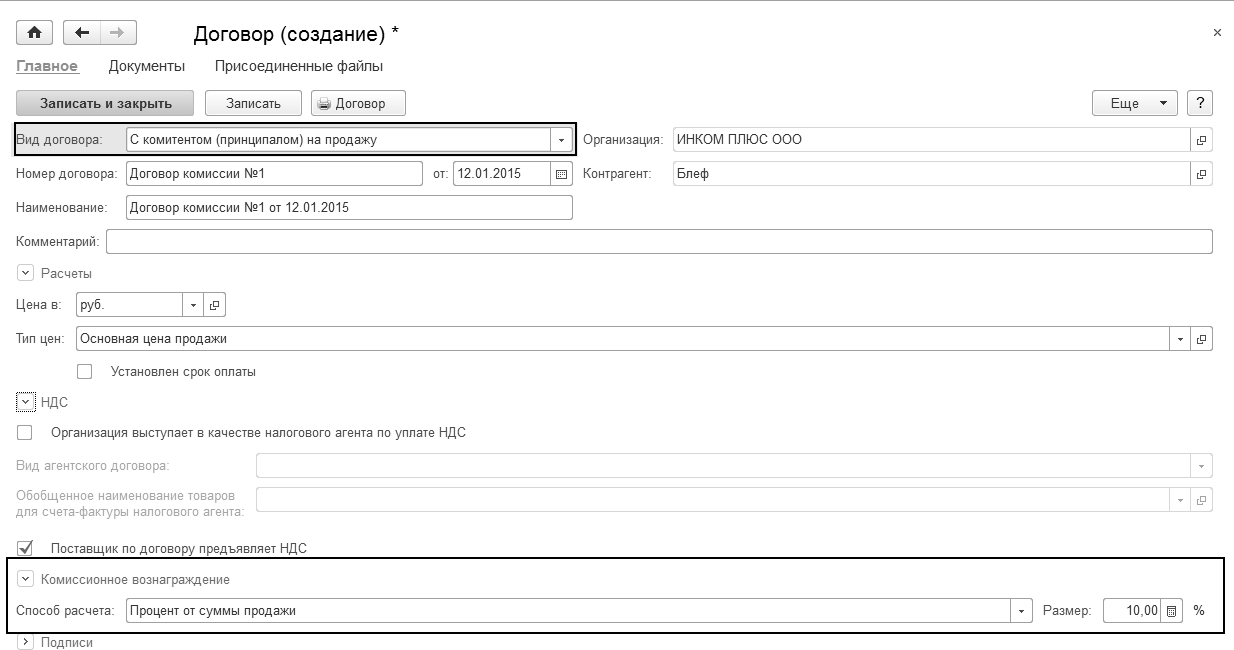

На основании договора комиссии торговая организация "Блеф" поручает организации "ИНКОМ ПЛЮС" реализовывать его товары на внутреннем рынке. Организация "Блеф" – комитент, организация "ИНКОМ ПЛЮС" – комиссионер. Цена устанавливается Комитентом. Комиссионное вознаграждение согласно договору составляет 10 процентов стоимости реализованных покупателям товаров Комитента (включая НДС).

Договором комиссии предусмотрено удержание вознаграждения из причитающейся Комитенту выручки. В январе был выставлен счет комиссионера за комиссионные услуги, и подписан акт приемки-передачи этих услуг.

Условия примера:

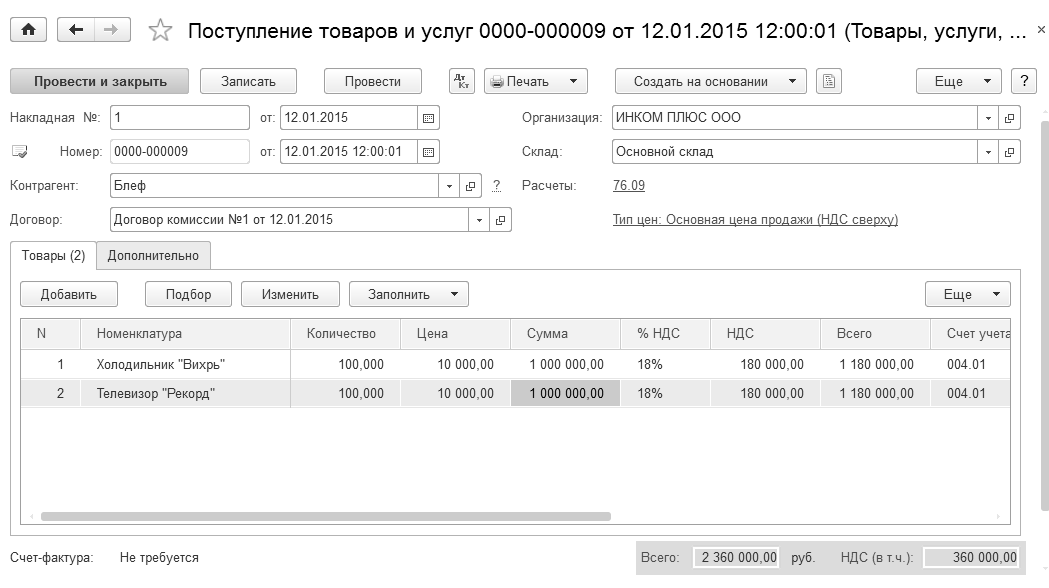

1. 12.01.2015 года в организацию "ИНКОМ ПЛЮС" от Комитента "Блеф" поступили товары по накладной № 1 от 12.01.2015 года на сумму 2 360 000 руб. (в т.ч. НДС 18 % 360 000 руб.). С комитентом "Блеф" заключен договор комиссии №1 от 12.01.2015 года. Товары приобретаются для их последующей реализации (табл. 13.4.1).

Таблица 13.4.1. Реквизиты для заполнения документа

"Поступление товаров и услуг"

|

№ |

Реквизиты |

Холодильник "Вихрь" |

Телевизор "Рекорд" |

|

1 |

Договор комиссии:

|

Вид договора – "с комитентом (принципалом) на продажу" |

|

|

|

Тип цен – "Основная цена продажи" |

|

|

|

Способ расчета – " % от суммы продажи" |

|

2 |

Группа номенклатуры: |

Товары на комиссии |

|

3 |

Ед. измерения |

штук |

|

4 |

Ставка НДС |

18% |

|

5 |

Номенклатурная группа |

Услуги оказываемые |

|

6 |

Количество |

100 |

100 |

|

7 |

Цена |

10 000 руб. |

10 000 руб. |

|

8 |

Счет учета |

004.01 |

004.01 |

Стоимость товара определена Комитентом как минимальная цена продажи, включающая в себя транспортные расходы до пункта назначения (местонахождения покупателя).

2. Последним днем января, предусмотренного договором, организация "ИНКОМ ПЛЮС" представила Комитенту "Блеф" отчет с указанием произведенных операций, к числу которых относились:

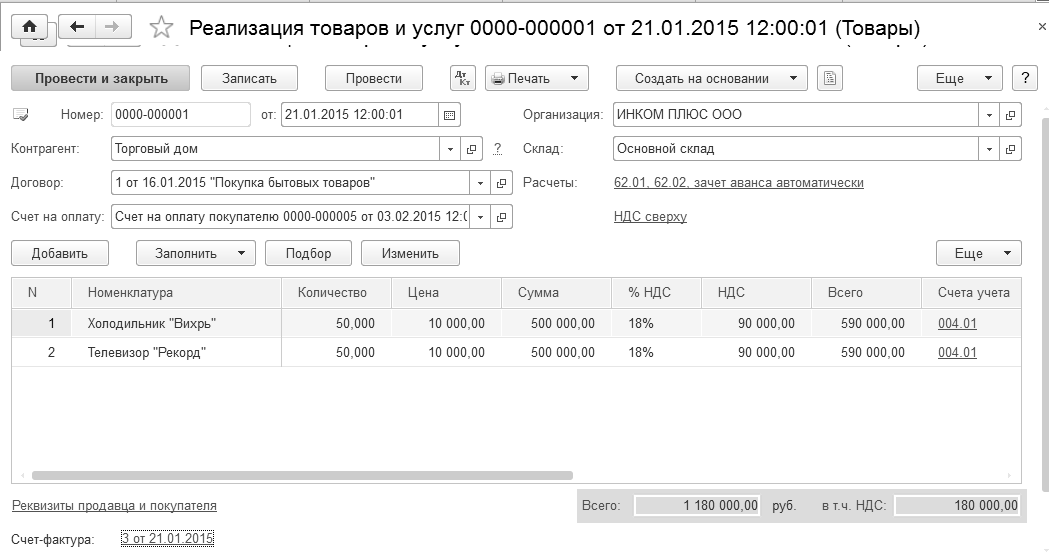

o 21.01.2015 года реализованы товары по цене Комитента на сумму 1 180 000 руб. (в т.ч. НДС 18 % 180 000 руб.) согласно отчету комиссионера;

o 23.01.2015 товары оплачены покупателем ООО "Торговый дом" полностью.

Схема действий:

12.01.2015 года создайте документ "Поступление товаров и услуг" от комитента "Блеф" по договору комиссии № 1 от 12.01.2015 г. Организацией "Блеф" представлена накладная № 1 от 12.01.2015 г. на сумму 2 360 000 руб.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

Заполните шапку документа. Вид операции "Товары, услуги, комиссия". Договор "Договор комиссии". Вид договора "С комитентом (принципалом) на продажу" (рис. 13.4.3).

Рис. 13.4.3. Форма договора

Группа номенклатуры – "Товары на комиссии". Для элементов номенклатуры укажите номенклатурную группу "Услуги оказываемые". Данные для заполнения документа приведены в условиях примера 1. Сверьте заполнение документа "Поступление товаров и услуг" по рисунку 13.4.4.

Рис. 13.4.4. Форма окна документа "Поступление товаров и услуг",

закладка "Товары"

Половину товаров комитента реализуйте покупателю ООО "Торговый дом" по договору № 1 от 16.01.2015 г. "Покупка бытовых товаров".

16.01.2015 года выпишите счет для ООО "Торговый дом" на сумму 1 180 000 руб., в т.ч. НДС 18%, по позициям (цена без налога):

· холодильник "Вихрь" 50 шт. по цене 10 000 руб.;

· телевизор "Рекорд" 50 шт. по цене 10 000 руб.

Юридический адрес ООО "Торговый дом": 109387, Москва, Люблинская ул., д.53.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счет на

оплату покупателю")

Обратите внимание, цена указана без налога. Это говорит о том, что необходимо обратиться к форме "Цены в документе", и выбрать "НДС сверху".

21.01.2015 года создайте документ "Реализация товаров и услуг".

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счет на

оплату покупателю")

Реализацию осуществите по цене комитента на общую сумму 1 180 000 руб. на основании документа "Счет на оплату покупателю" от 16.01.2015 года. НДС сверху (табл. 13.4.2).

Выпишите документ "Счет-фактура выданный" датой 21.01.2015 года. Для этого, проведите документ "Реализация товаров и услуг" при помощи кнопки "Провести". Расчеты с комитентом ведутся на счете 76.09 "Прочие расчеты с разными дебиторами и кредиторами" – обособленно от счета 60 "Расчеты с поставщиками и подрядчиками".

В документе "Счет-фактура выданный" установлен флаг "Выставлен (передан контрагенту)", "В электронном виде". Код вида операции 04 "Товары, работы, услуги комитента".

Таблица 13.4.2. Реквизиты для заполнения документа

"Реализация товаров и услуг"

|

№ |

Реквизиты |

Холодильник "Вихрь" |

Телевизор "Рекорд" |

|

1 |

Договор № 1 (вид договора "с покупателем") |

"НДС сверху" |

|

2 |

Ставка НДС |

18% |

|

3 |

Номенклатурная группа |

Услуги оказываемые |

|

4 |

Количество |

50 |

50 |

|

5 |

Цена |

10 000 руб. |

10 000 руб. |

|

6 |

Счет учета |

004.01 |

|

7 |

Счет дохода |

90.01.1 |

|

8 |

Счет учета НДС |

90.03 |

|

9 |

Счет расходов |

90.02.1 |

Сверьте заполнение документа "Реализация товаров и услуг" по рисунку 13.4.5.

Рис. 13.4.5. Форма окна документа "Реализация товаров и услуг"

Документ "Реализация товаров и услуг" спишет товары и создаст по каждой позиции номенклатуры бухгалтерские и налоговые записи:

К 004.01 на сумму 1 180 000 руб.

Д 62.01 К 76.09 на сумму 1 180 000 руб.

Зарегистрируйте счет-фактуру на комиссионное вознаграждение.

23.01.2015 года ООО "Торговый дом" оплатил сумму 1 180 000 руб. за полученный товар. Создайте документ "Поступление на расчетный счет".

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация

товаров и услуг")

Оплату на общую сумму 1 180 000 руб. от ООО "Торговый дом" оформите на основании документа "Реализация товаров и услуг" от 21.01.2015 года. Входящий номер платежного поручения покупателя – № 5 от 23.01.2015 года.

ООО "ИНКОМ ПЛЮС" участвует в расчетах, так как получает деньги от покупателя "Торговый дом" и перечисляет их комитенту с удержанием своего комиссионного вознаграждения.

31.01.2015 года создайте для организации "Блеф" документ "Отчет комитенту". Сумма отчета включает НДС.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

Сформируйте документ "Отчет комитенту" используя механизм ввода на основании. Установите курсор на документе "Поступление товаров и услуг" от 12.01.2015 года. Нажмите кнопку панели документа "Создайте на основании/Отчет комитенту".

В документе "Отчет комитенту" зайдите в форму "Цены в документе", установите – "НДС в сумме". И только потом воспользуйтесь кнопкой "Заполнить/Заполнить реализованным по договору".

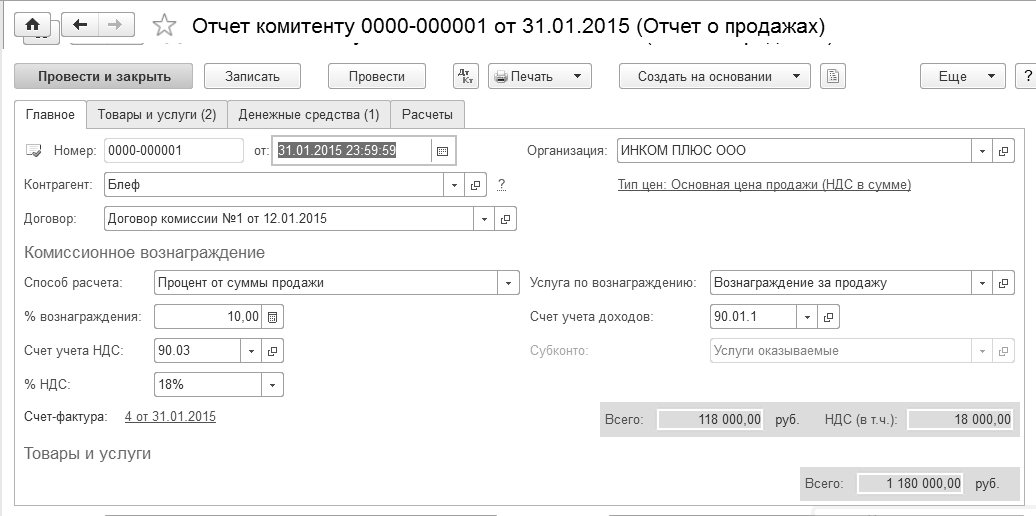

Сверьте заполнение документа "Отчет комитенту", закладка "Главное" по рисунку 13.4.6.

Рис. 13.4.6. Форма окна документа

"Отчет комитенту", закладка "Главное"

Закладка "Товары и услуги" представлена на рисунке 13.4.7.

Рис. 13.4.7. Форма окна документа "Отчет комитенту",

закладка "Товары и услуги"

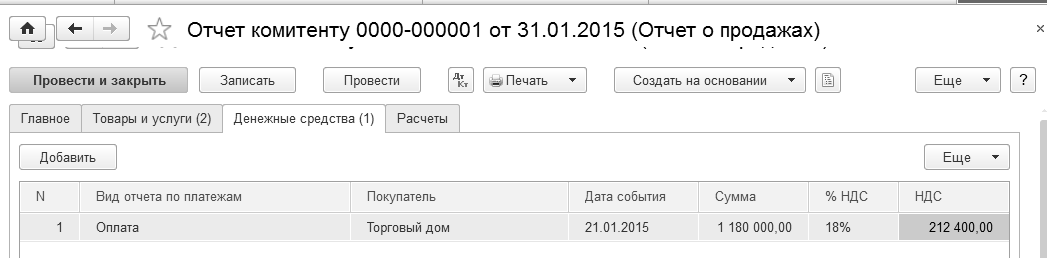

На закладке "Денежные средства" в графе "Вид отчета по платежам" выберите реквизит "Оплата", в графе "Сумма" напишите сумму 1 180 000 руб., укажите НДС 18%.

Сверьте заполнение документа "Отчет комитенту", закладка "Денежные средства" по рисунку. 13.4.8.

Рис. 13.4.8. Форма документа "Отчет комитенту",

закладка "Денежные средства"

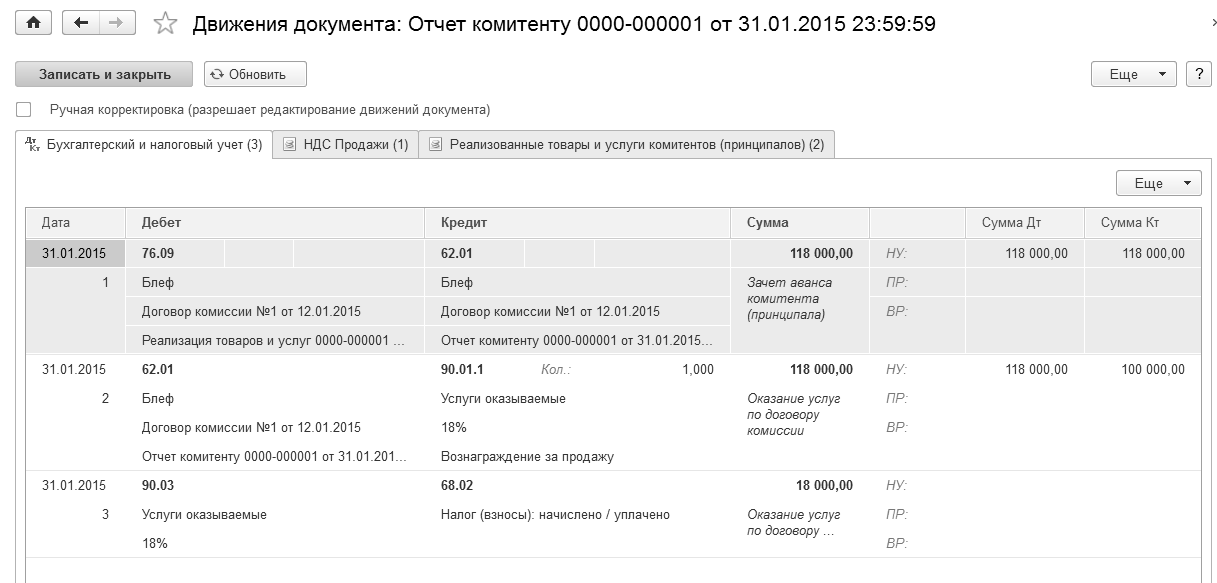

Проведенный документ сформирует проводки, где комиссионером будет начислено комиссионное вознаграждение в сумме 118 000 руб. (рис. 13.4.9).

Рис. 13.4.9. Движение документа "Отчет комитенту",

Бухгалтерский и налоговый учет

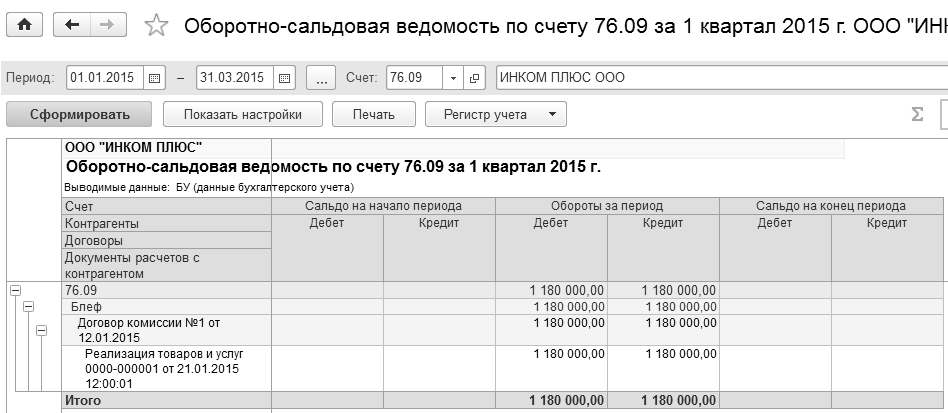

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 76.09. Разница между кредитом счета 76.09 и дебетом счета 76.09 должна быть перечислена комитенту "Блеф".

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Оборотно-сальдовая ведомость по счету")

Комиссионером перечислена Комитенту причитающаяся ему выручка за вычетом комиссионного вознаграждения (1 180 000 – 118 000 = 1 062 000 руб.).

31.01.2015 г. создайте документ "Платежное поручение" для комитента "Блеф" на основании отчета комитента на сумму 1 062 000 руб. Реквизиты для платежного поручения получателю платежа ООО "Блеф": ИНН 7723196358, КПП 772301001, р/с 40702810800000001295, ОАО "РУСИЧ ЦЕНТР БАНК" г. Москва, корсчет 30101810700000000954, БИК 044583954.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Отчеты

комитентам")

03.02.2015 г. создайте документ "Списание с расчетного счета" на всю сумму документа "Платежное поручение" от 31.01.2015 года. Вид операции – "Оплата поставщику", счет дебета 76.09, контрагент "Блеф", договор комиссии. Погашение задолженности – "Автоматическое".

(меню "Панель разделов/Банк и касса/Банк/Платежные поручения")

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 76.09 за 1 квартал 2015 года. Остатка на этом счете быть не должно (рис. 13.4.10).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 13.4.10. Отчет "Оборотно-сальдовая ведомость по счету" 76.09

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.