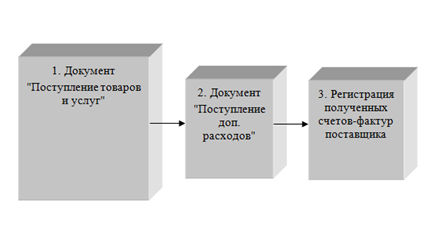

Рассмотрим цепочку событий: покупку товаров и их доставку. Эти события сформируют фактическую стоимость товара, т.е. доставка товаров увеличит их стоимость (рис. 13.2.1).

Рис. 13.2.1. Схема приобретения товаров,

с дополнительными расходами по приобретению

Упражнение № 13.2.1.

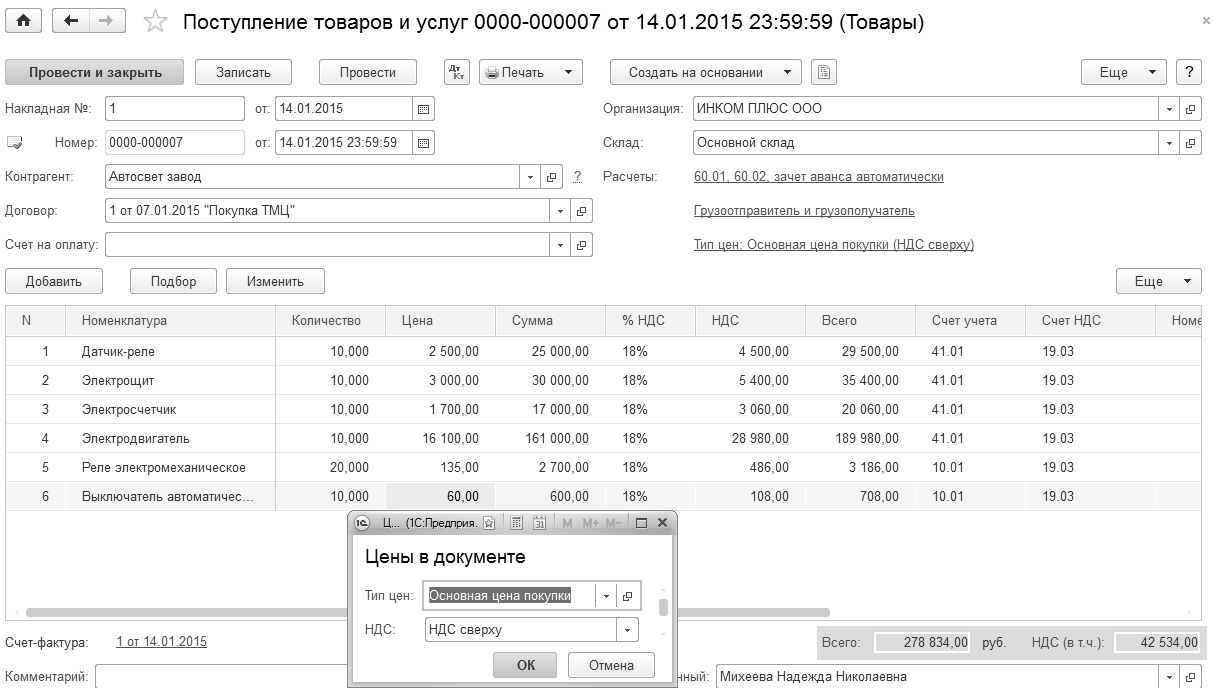

14.01.2015 года по накладной № 1 от 14.01.2015 г. от завода "АВТОСВЕТ" по договору № 1 от 07.01.2015 "Покупка ТМЦ" поступили товары и материалы следующего ассортимента (цены указаны без НДС):

товары (41.01):

• Датчик-реле – 10 шт. по 2500 руб.

• Электрощит ЩАП – 10 шт. по 3000 руб.

• Электросчетчик – 10 шт. по 1700 руб.

• Электродвигатель – 10 шт. по 16 100 руб.

материалы (10.01):

• Реле электромеханическое – 20 шт. по 135 руб.

• Выключатель автоматический – 10 шт. по 60 руб.

ТМЦ поступили на основной склад.

Накладная представлена на сумму 278 834 руб., НДС – 42 534 руб. Поставщик предъявил счет-фактуру № 1 от 14.01.2015 года.

14.01.2015 г. подготовлено платежное поручение на сумму 278 834 руб., НДС – 42 534 руб.

15.01.2015 года получена банковская выписка. Оплата по накладной произведена.

14.01.2015 года от ООО "ЦИН" представлен акт № 1 на сумму 1 180 руб., НДС – 180 руб. за доставку ТМЦ. ИНН 31529346, р/с 40802810900660000055, ОАО "УРАЛСИБ", г. Москва, корсчет 30101810100000000787, БИК 044525787.

С ООО "ЦИН" заключен договор № 1 от 14.01.2015 г. "Доставка". К акту приложен счет-фактура № 1 от 14.01.2015 года. Создайте документ "Поступление доп. расходов".

14.01.2015 г. подготовлено платежное поручение на сумму 1 180 руб., в т.ч. НДС.

15.01.2015 года получена банковская выписка. Оплата за доставку по акту произведена.

Схема действий:

14.01.2015 года создайте документ "Поступление товаров и услуг" от завода "АВТОСВЕТ" по договору № 1 от 07.01.2015 "Покупка ТМЦ". Завод "АВТОСВЕТ" представил накладную № 1 от 14.01.2015 года на сумму 278 834 руб., в т. ч. НДС 42 534 руб. и счет-фактуру № 1 от 14.01.2015 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Доверенности")

Ввести документ "Поступление товаров и услуг" на основании документа "Доверенность". Заполните шапку документа в соответствии с условиями примера.

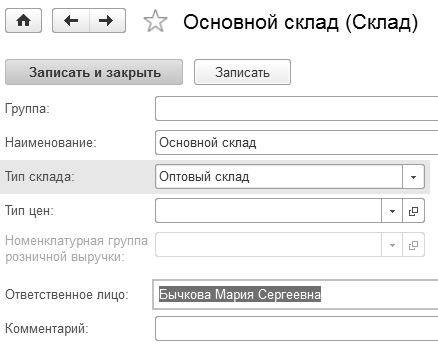

Укажите склад – "Основной склад". Для основного склада проверьте вид склада. Должен стоять – "Оптовый", ответственное лицо Бычкова Мария Сергеевна (рис. 13.2.2).

Рис. 13.2.2. Форма окна справочника "Склад"

При оформлении договора должен быть установлен вид договора "С поставщиком". Особенности отражения НДС задайте в форме "Цены в документе" – "НДС сверху" (рис. 13.2.3).

На закладке "Товары" укажите поступившие товары и материалы.

Рис. 13.2.3. Форма окна "Цены в документе" документа

"Поступление товаров и услуг"

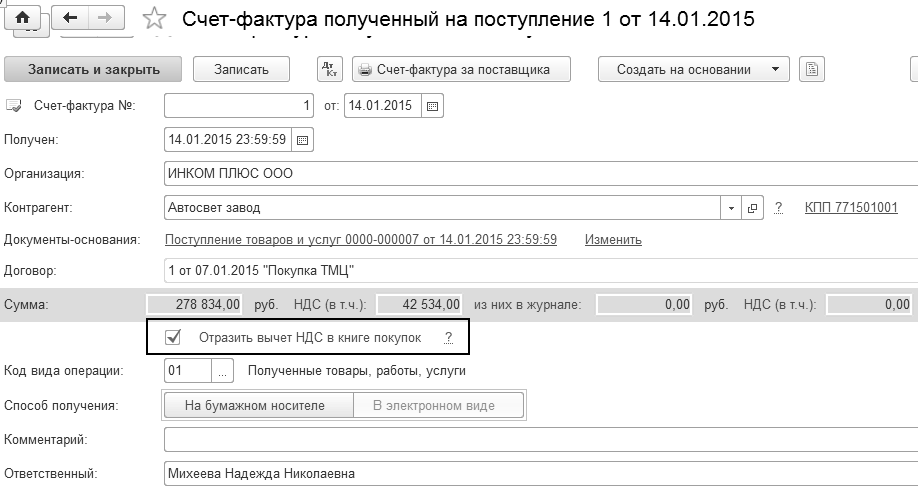

Если счет-фактура поставщика, оформленный надлежащим образом, действительно получен, то зарегистрируйте его. Укажите номер и дату счета-фактуры поставщика внизу формы. НДС покупки необходимо сразу отразить в книге покупок, установлен флаг "Отразить вычет НДС в книге покупок". Способ поступления – "В электронном виде" (рис. 13.2.4).

Рис. 13.2.4. Фрагмент формы окна документа

"Счет-фактура полученный"

После проведения документа "Поступление товаров и услуг" проанализируйте сформированные проводки. По каждому наименованию товара будут сформированы в бухгалтерском учете проводки:

Д 41.01 (10.01) К 60.01 – оприходованы ТМЦ

В налоговом учете суммы аналогичны бухгалтерским.

В документе "Поступление товаров и услуг" НДС будет отражен двумя проводками по виду ТМЦ:

Д 19.03 К 60.01 – выделен НДС

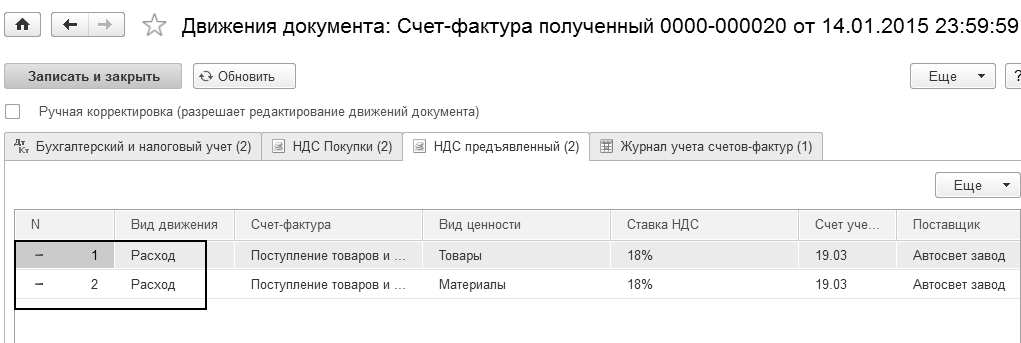

При проведении документа "Поступление товаров и услуг" формируется не только проводка по дебету счета учета НДС (в приведенном примере – это счет 19.03) и кредиту счета учета расчетов с поставщиком (в приведенном примере – это счет 60.01), но и запись в регистре "НДС предъявленный" с событием "Предъявлен НДС поставщиком" (рис. 13.2.5).

Рис. 13.2.5. Движение документа "Поступление товаров и услуг"

Документ "Счет-фактура полученный" оформит проводки по принятию НДС к вычету:

Д 68.02 К 19.03 – отражен вычет НДС

При проведении документа "Счет-фактура полученный" формируется не только проводка по кредиту счета учета НДС (в приведенном примере – это счет 19.03), но и запись в регистре "НДС предъявленный" с событием "Предъявлен НДС поставщиком" (рис. 13.2.6).

Рис. 13.2.6. Движение документа "Счет-фактура полученный"

14.01.2015 г. подготовлено платежное поручение на сумму 278 834 руб., НДС – 42 534 руб.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

Создайте платежное поручение на основании документа "Поступление товаров и услуг".

15.01.2015 года получена банковская выписка. Оплата по накладной произведена.

(меню "Панель разделов/Банк и касса/Банк/Платежные поручения")

Создайте документ "Списание с расчетного счета" на основании документа "Платежное поручение".

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 41 "Товары" за 14.01.2015 г.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Оборотно-сальдовая ведомость по счету")

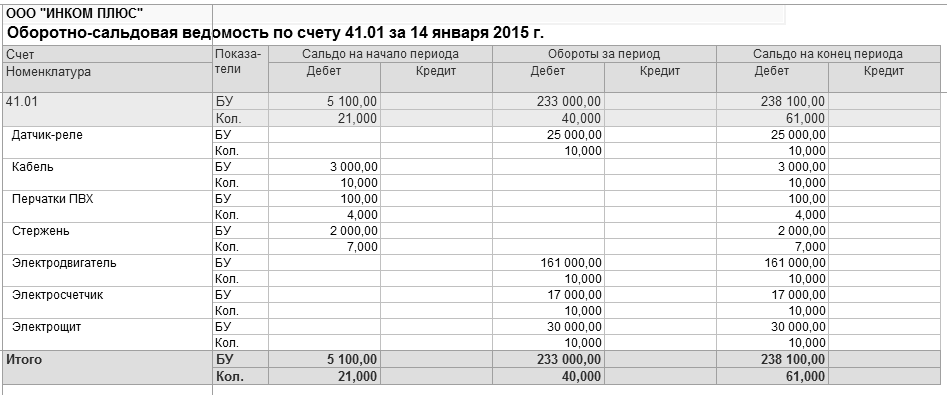

Просмотрите, как в отчете отражены количественные и суммовые движения по товару. Вы можете просмотреть отчет по партиям и складам. Если такая информация не нужна, уберите детализацию (рис. 13.2.7).

Рис. 13.2.7. Окно отчета "Оборотно-сальдовая ведомость

по счету" 41.01

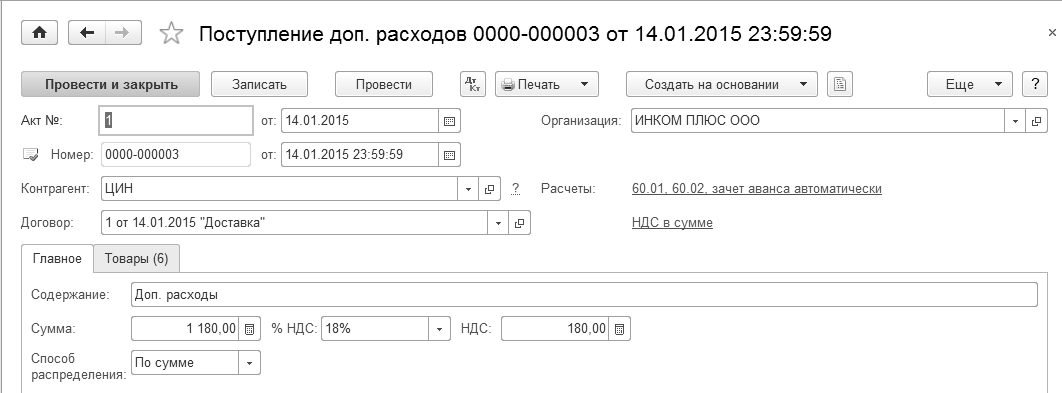

14.01.2015 года от ООО "ЦИН" представлен акт № 1 на сумму 1 180 руб., НДС – 180 руб. за доставку ТМЦ. С ООО "ЦИН" заключен договор № 1 от 14.01.2015 г. "Доставка". К акту приложен счет-фактура № 1 от 14.01.2015 года. Создайте документ "Поступление доп. расходов".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

Установите курсор на документ "Поступление товаров и услуг" от 14.01.2015 года. Нажмите кнопку панели документа "Создать на основании/Поступление доп. расходов". Замените контрагента "АВТОСВЕТ" на ООО "ЦИН", создайте договор "Доставка".

Обратите внимание, что сумма расходов указывается на закладке "Главное" документа. И она будет распределена согласно указанному способу распределения (по сумме).

Сумму по дополнительным расходам можно занести в табличную часть документа "Поступление доп. расходов" на закладку "Товары". Т.е. сумма расходов указывается конкретно для каждого товара в соответствующей строке табличной части вручную.

Обратите внимание на то, что сумма дополнительных расходов должна указываться или на закладке "Главное" документа, или на закладке "Товары".

В нашем случае, сумма дополнительных расходов была указана на закладке "Главное" документа. Зарегистрируйте счет-фактуру № 1 от 14.01.2015 года. Отразите вычет НДС в книге покупок. Счет-фактура представлен в электронном виде.

Сверьте заполнение документа по рисунку 13.2.8.

Рис. 13.2.8. Формы окон документа "Поступление доп. расходов"

После проведения документа будут сформированы проводки по дебету 41.01 и 10.01 счетам, учитывающие дополнительные расходы на приобретение товаров и материалов. Кроме того, будут сформированы записи в регистре "НДС предъявленный" +Приход.

Документ "Счет-фактура полученный" оформит проводки по принятию НДС к вычету:

Д 68.02 К 19.04 – отражен вычет НДС.

Кроме того, будут сформированы записи в регистре "НДС предъявленный" ¬- Расход.

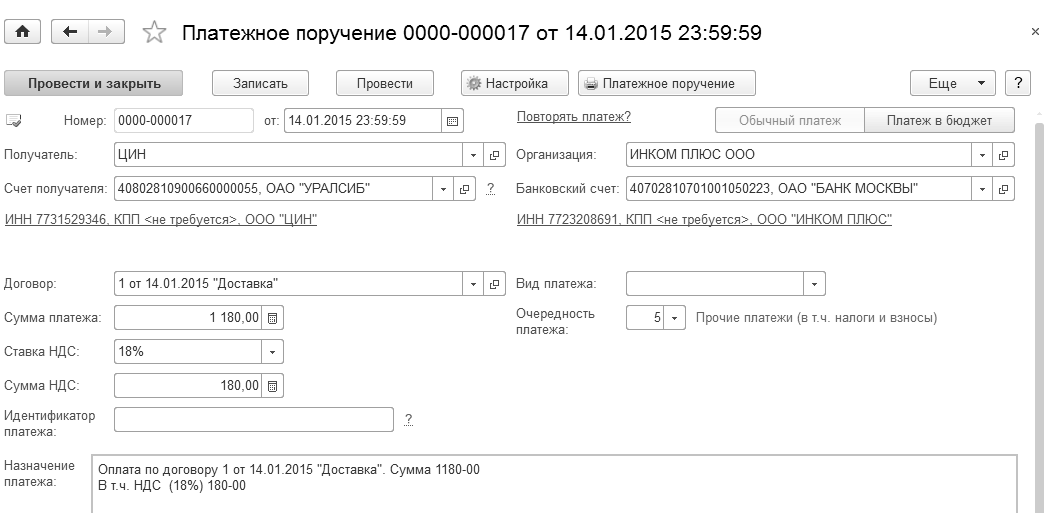

Оплату поставщику произведите при помощи документа "Платежное поручение" от 14.01.2015 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление доп. расходов")

Создайте документ "Платежное поручение" используя механизм ввода на основании. Установите курсор на документ "Поступление доп. расходов" от 14.01.2015 года. Нажмите кнопку панели документа "Создать на основании/Платежное поручение" (рис. 13.2.9).

Рис. 13.2.9. Форма окна документа "Платежное поручение"

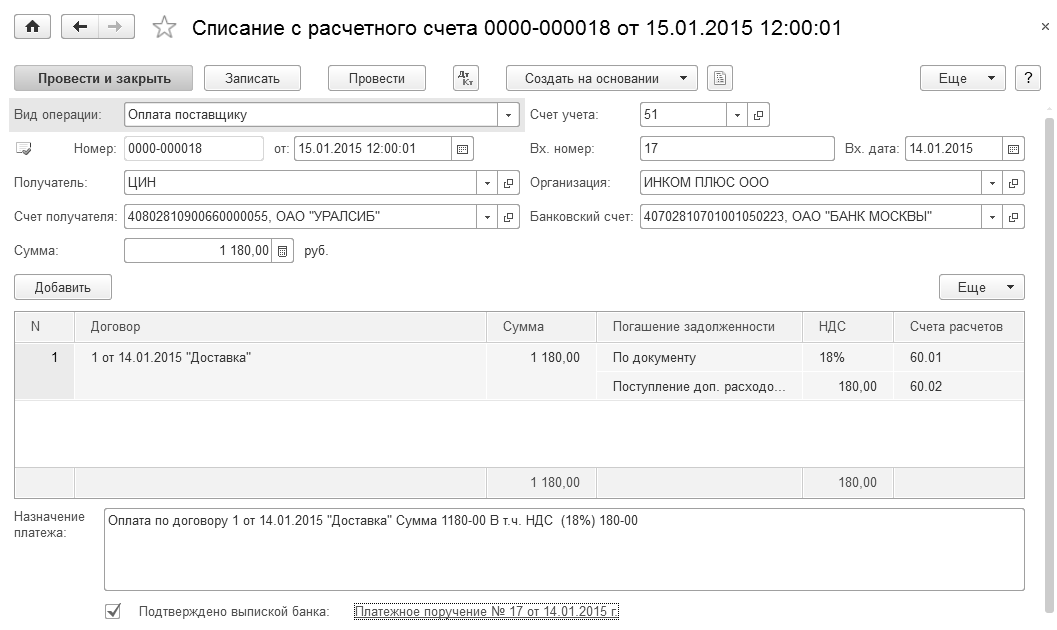

15.01.2015 г. создайте документ "Списание с расчетного счета" на сумму документа "Платежное поручение" от 14.01.2015 года.

(меню "Панель разделов/Банк и касса/Банк/Платежное поручение")

Создайте документ "Списание с расчетного счета" используя механизм ввода на основании. Установите курсор на документ "Платежное поручение" от 14.01.2015 года. Нажмите кнопку панели документа "Создать на основании/Списание с расчетного счета" (рис. 13.2.10).

Рис. 13.2.10. Форма окна документа "Списание с расчетного счета",

вид операции "Оплата поставщику

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.