Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Если при приобретении материалов имели место дополнительные расходы, в частности, транспортно-заготовительные, они включаются в фактическую себестоимость материалов. Для отражения этих расходов в бухгалтерском учете предназначен документ Поступление доп. расходов. Документ может быть введен либо через через Панель разделов → Покупки и продажи → Покупка → Поступление доп. расходов, либо на основании документа Поступление товаров и услуг.

Документ Поступление доп. расходов позволяет реализовать различные варианты распределения произведенных транспортно-заготовительных расходов между поставленными материалами: пропорционально стоимости материалов (по сумме) или пропорционально количеству (по количеству).

1. 14.02.2012 на склад материалов ЗАО ЭПОС от поставщика НПО «Боровик», в соответствии с договором №ПМ-Б 17/1 от 02.02.2012, поступили материалы в сопровождении счета-фактуры №788 от 14.02.2012 и счета №37 от 14.02.2012.

Счет № 37 от 14.02.2012

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Плита ДСП 1.2х1.2 |

шт. |

100 |

14.00 |

1 400.00 |

|

Плита ДСП 1.0х0.6 |

шт. |

100 |

16.00 |

1 600.00 |

|

Итого |

3 000,00 |

|||

|

НДС 18% |

540.00 |

|||

|

Всего |

3 540.00 |

|||

2. За доставку материалов НПО «Боровик» предъявил к оплате счет № 38 от 14.02.2012 на сумму 590 руб., в том числе НДС 90 руб. Предъявленная к оплате сумма налога по доставке материалов включена в счет-фактуру № 788 от 14.02.2012.

1. Отразить в учете оприходование материалов, поступивших 10.02.2012, с использованием документа «Поступление товаров и услуг».

2. Зарегистрировать счет-фактуру № 788 от 14.02.2012.

3. Отразить в учете расходы по доставке материалов, поступивших 14.02.2012, с использованием документа «Поступление доп. расходов».

4. Зарегистрировать счет-фактуру № 788 от 14.02.2012 на сумму налога по оказанию услуг по доставке материалов.

Первый и второй пункты задания предполагают отражение в учете операции оприходования материалов, приобретенных у поставщика и регистрацию счета-фактуры. Порядок отражения данных операций был продемонстрирован в решении предыдущего задания. В связи с этим предлагается два первых пункта выполнить самостоятельно, используя в качестве образца решение задания № 10-2.

Остановимся подробнее на реализации третьего пункта– отражении в учете расходов по доставке материалов с использованием документа Поступление доп. расходов. Рассмотрим порядок использования этого документа:

– через Панель разделов → Покупки и продажи → Покупка → Поступление доп. расходов откроем список документов Поступление доп. расходов. Изначально этот список пуст.

– находясь в списке документов, через меню Все действия → Создать (либо щелчком по пиктограмме  на панели инструментов, либо по команде Создать контекстного меню, либо нажатием на клавишу клавиатуры <Insert>) откроем форму документа Поступление доп. расходов.

на панели инструментов, либо по команде Создать контекстного меню, либо нажатием на клавишу клавиатуры <Insert>) откроем форму документа Поступление доп. расходов.

Заполнение формы производится следующим образом.

В шапке формы необходимо указать:

– в реквизите от - 14.02.2012 (дата оказания услуг по доставке материалов);

– в реквизите Сумма расходов - 590.00 руб. (стоимость услуг с учетом налога);

– в реквизите Контрагент - Боровик НПО (выбором из справочника Контрагенты);

– в реквизите Договор - Счет № 38 от 14.02.2012 (основание расчетов сначала ввести в справочник Договоры контрагентов в процессе заполнения документа, а затем выбрать двойным щелчком мыши);

– в реквизите Способ распределения - По сумме (выбрать из предложенного списка значений);

– в реквизите Содержание - Транспортные расходы.

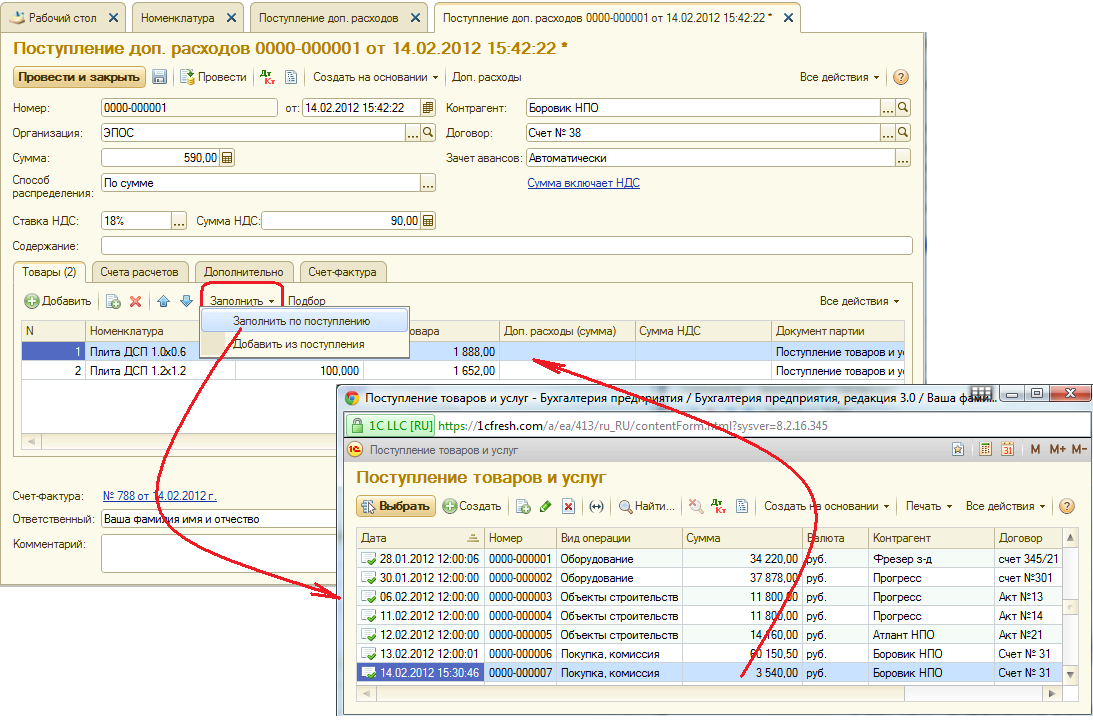

На закладке Товары ввести команду Заполнить → Заполнить по поступлению и в форме Выберите документ поступления для заполнения доп. расходов двойным щелчком выбрать документ «Поступление товаров и услуг» № 7 от 14.02.2012 (т.е. документ, которым в учете отражена операция оприходования доставленных материалов).

При правильном выполнении задания форма документа должна принять вид, представленный на рис. 10-7.

Рис. 10-7. Отражение расходов на доставку материалов

– на закладке Счет-фактура установить флажок Предъявлен счет-фактура и указать дату и номер счета-фактуры поставщика услуг - 788, 14.02.2012.

– документ закрыть и провести.

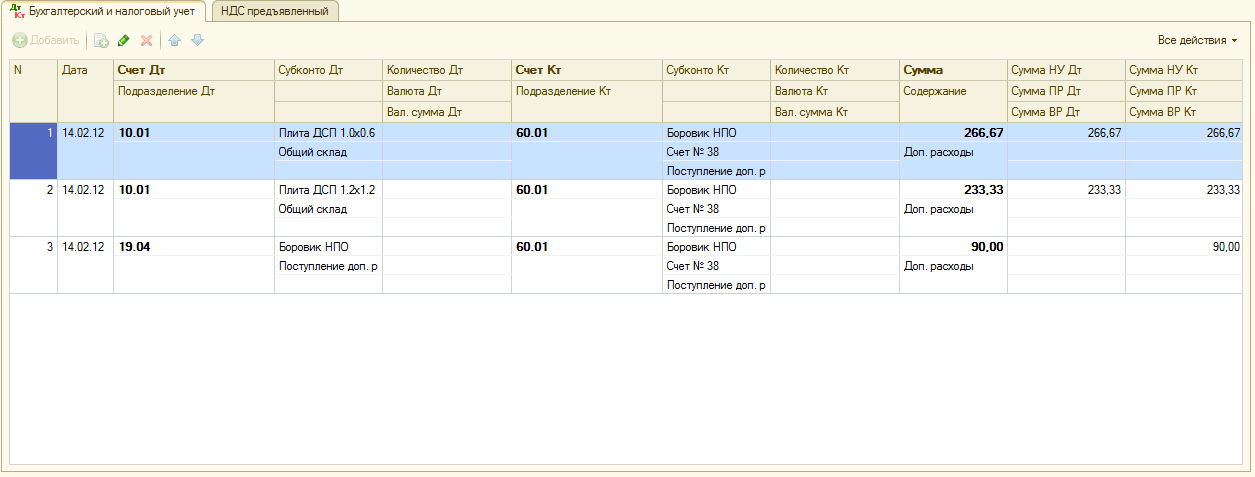

При проведении документа Поступление доп.расходов будет сформировано три бухгалтерских записи (рис. 10-8).

Рис. 10-8. Бухгалтерские записи по учету расходов на доставку материалов

Общая стоимость поступивших материалов составляет 3540 руб. При этом стоимость материала Плита ДСП 1.0х0.6 составляет 1888.00 руб., а стоимость материала Плита ДСП 1.2х1.2 составляет 1652.00 руб. В соответствии с выбранным способом распределения произведенных расходов (По сумме) общая сумма расходов по доставке материалов 500.00 руб. распределена между материалами в такой же пропорции. Часть расходов в сумме 266,67 руб. отражено в учете, как расходы, формирующие себестоимость первого вида материала, остальная часть в сумме 233.33 руб. – как расходы, формирующие себестоимость второго вида материала. Таким образом, стоимость материала Плита ДСП 1.0х0.6 с учетом доставки составляет 1888.00 руб. + 266.67 руб. = 2154.67 руб., а материала Плита ДСП 1.2х1.2 – 1652.00 руб. + 233.33 руб. = 1885.33 руб.

Сумма НДС, предъявленная к оплате транспортной организацией, учтена отдельными записями по дебету счета 19.04 «Налог на добавленную стоимость по услугам сторонних организаций».

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.