Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Операции по поступлению в организацию материалов от поставщиков регистрируются с помощью универсального документа Поступление товаров и услуг. Изначально документ создают на складе, где заполняют и сохраняют в информационной базе введенный документ, там же формируют печатную форму приходного ордера. Затем в бухгалтерии проверяют правильность заполнения документа, после чего документ проводят в учете.

Продолжим выполнение операций сквозного учетного примера, отразив факты хозяйственной деятельности предприятия ЭПОС, связанные с поступлением материалов от поставщиков.

13.02.2012 на склад материалов ЗАО ЭПОС от поставщика НПО «Боровик» в соответствии с договором № ПМ-Б 15/2 от 18.01.2012 поступила партия материалов в сопровождении товарно-транспортной накладной, счета-фактуры № 720 от 13.02.2012 и счета № 31 от 25.01.2012.

Счет № 31 от 25.01.2012

|

Наименование |

Ед. изм. |

Кол-во |

Цена |

Сумма |

|

Плита ДСП 1.2х1.2 |

шт. |

150 |

12.50 |

1 875.00 |

|

Плита ДСП 1.0х0.6 |

шт. |

400 |

10.50 |

4 200.00 |

|

Брус осиновый |

куб. м |

1.5 |

2000.00 |

3 000.00 |

|

Шпон дубовый 1200 мм |

м |

200 |

72.00 |

14 400.00 |

|

Шпон ореховый 1000 мм |

м |

500 |

55.00 |

27 500.00 |

|

Итого |

50 975,00 |

|||

|

НДС 18% |

9 175.50 |

|||

|

Всего |

60 150.50 |

|||

Количественных и качественных расхождений при приемке материалов не выявлено.

Внести в справочник «Номенклатура» в группу «Материалы» сведения о поступивших материалах в соответствии с информацией №10-1.

Заполнение справочника Номенклатура уже встречалось в практикуме. В связи с этим, предлагается выполнить задание самостоятельно, в качестве образца рекомендуется использовать решение задания № 9-3.

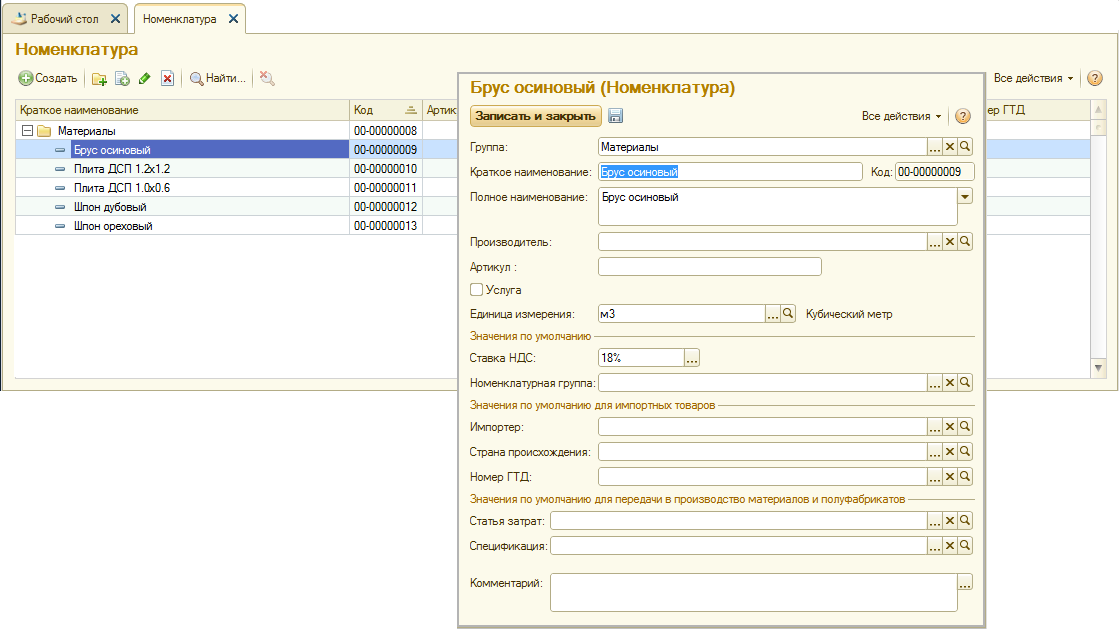

В результате выполнения задания в справочнике Номенклатура группа Материалы должна содержать список материалов, представленный на рис. 10-1.

Рис. 10-1. Список материалов в справочнике Номенклатура и

пример заполнения формы элемента справочника – Брус осиновый

Как видим, в форме элемента справочника для материалов важно указать обязательные реквизиты: наименование и единицу измерения, ставка НДС 18% проставляется автоматически и если для данного материала не предусмотрено иного, то ее надо оставить без изменения. Остальные реквизиты используются для оформления документов, так что для целей ведения учетных операций их заполнение не обязательно.

1. Отразить в учете оприходование 13.02.2012 материалов, поступивших от НПО «Боровик».

2. Зарегистрировать счет-фактуру поставщика материалов.

Операция оприходования материалов в информационной базе регистрируется с помощью документа Поступление товаров и услуг. Рассмотрим порядок использования этого документа для оприходования материалов, поступивших от поставщика:

– через Панель разделов → Покупки и продажи → Покупки → Поступление товаров и услуг открыть форму ввода документа Поступление товаров и услуг;

– в поле Вид операции выбрать вид операции Покупка, комиссия, в результате форма документа примет вид, соответствующий выбранной операции.

В шапке формы документа следует указать:

– в реквизите от - 13.02.2012 (дата оприходования);

– в реквизите Склад - Склад материалов (выбором из справочника Склады (места хранения));

– в реквизите Контрагент - Боровик НПО (выбором из справочника Контрагенты);

– в реквизите Договор – Счет №31 от 25.01.2012 (выбором из справочника Договоры контрагентов).

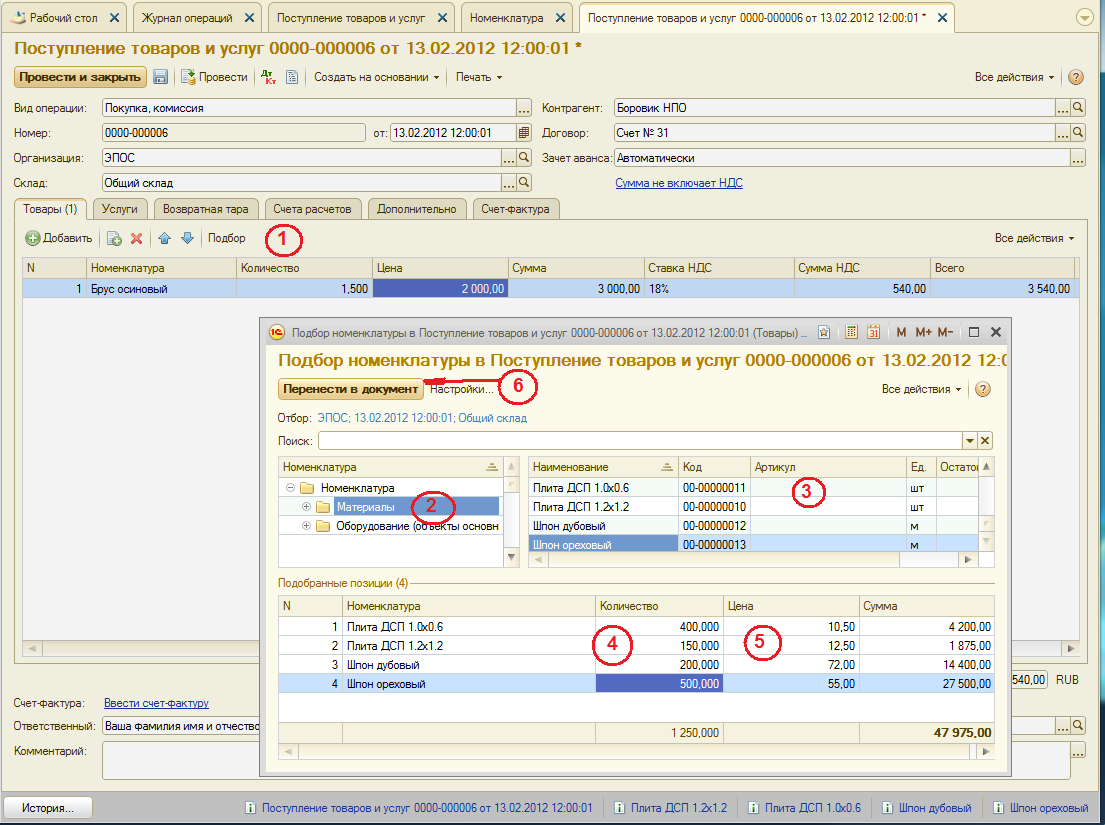

Рис. 10-2. Подбор номенклатуры для заполнения табличной части документа

Поступление товаров и услуг

Рассмотрим последовательность действий по заполнению табличной части документа с использованием механизма подбора номенклатуры. Схематично этот процесс показан на рис. 10-2.

– на закладке Товары щелчком по кнопке <Подбор> открыть форму Подбор номенклатуры (действие 1). В этой форме имеется две части – верхняя и нижняя. В верхней части предоставляется возможность просматривать и выбирать элементы справочника Номенклатура, в нижней части располагается список Подобранные позиции, где отображаются выбранные элементы, предназначенные для переноса в табличную часть документа;

– двойным щелчком мыши выберем в верхней части интересующую группу в справочнике Номенклатура (действие 2), правее раскроется список элементов данной группы;

– двойным щелчком мыши выберем в списке элемент, который хотим поместить в табличную часть документа, например, Шпон ореховый (действие 3);

– в колонках Количество и Цена, проставим соответствующие значения (действия 4 и 5), значение в колонке Сумма рассчитывается автоматически;

– действия 3-5 надо повторять для каждого элемента включаемого в список Подобранные позиции;

– после выбора всех требуемых материалов надо перенести их в табличную часть документа с использованием кнопки <Перенести в документ> (действие 6).

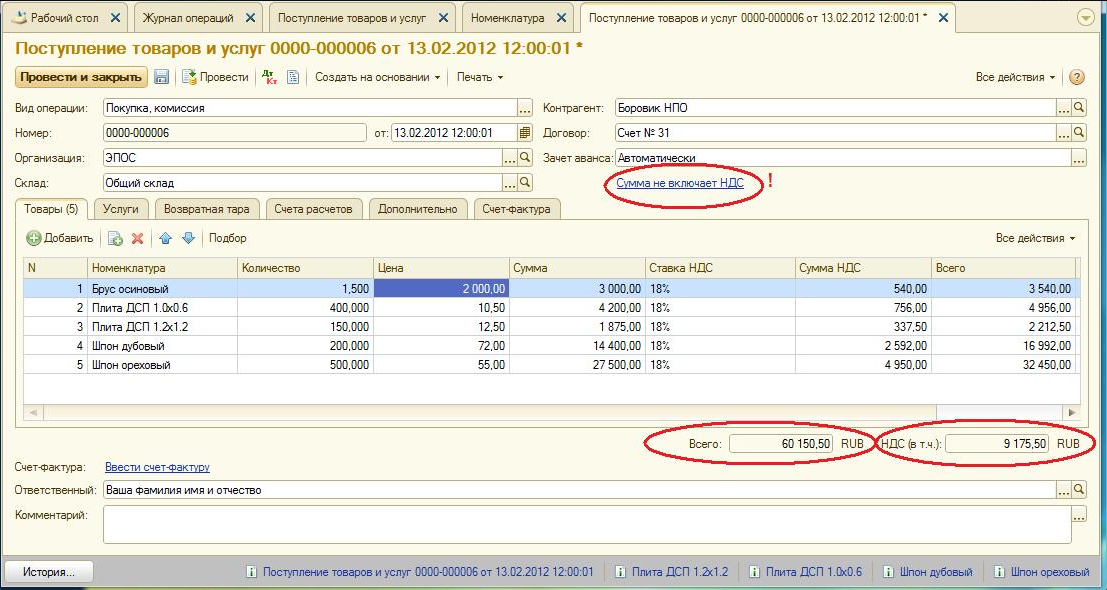

Рис. 10-3. Заполнение документа на поступление материалов

В результате форма документа Поступление товаров и услуг должна принять вид, представленный на рис. 10-3.

На закладке Дополнительно указать:

– в реквизите Вх. номер - 1;

– в реквизите Вх. дата - 13.02.2012.

На закладке Счет-фактура установить флажок Предъявлен счет-фактура, ввести реквизиты счета-фактуры поставщика № 720 от 13.02.2012.

Провести и закрыть документ при помощи кнопки <Провести и закрыть>.

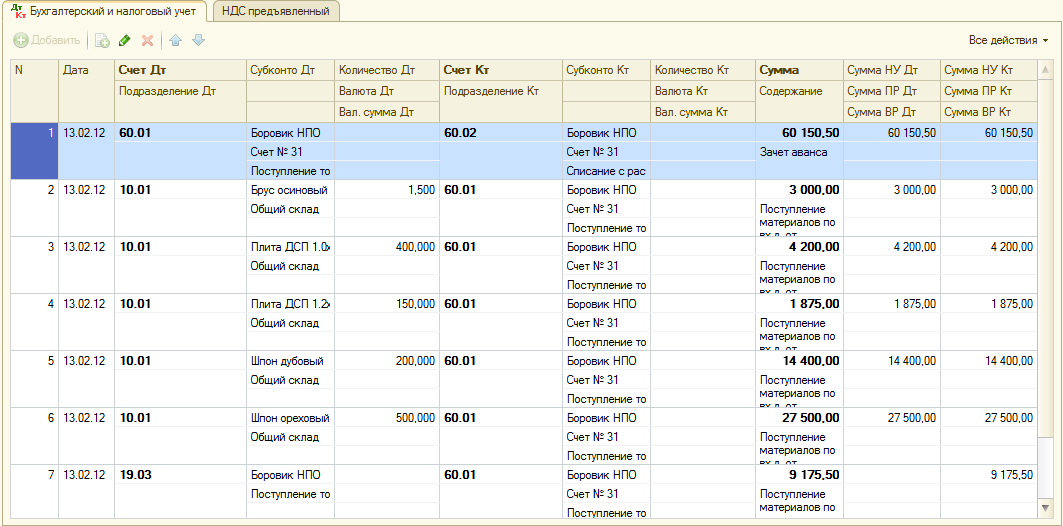

Щелчком по пиктограмме  откроем форму с результатами проведения документа. В ней должно быть представлено семь бухгалтерских записей (рис. 10-4):

откроем форму с результатами проведения документа. В ней должно быть представлено семь бухгалтерских записей (рис. 10-4):

Рис. 10-4. Бухгалтерские записи по поступлению материалов

– первой записью отражается зачет предоплаты, выданной поставщику под поставку материалов;

– записи со второй шестую отражают покупную стоимость материалов без налога;

– последняя седьмая запись отражает сумму налога на добавленную стоимость, предъявленную поставщиком к оплате по всему документу.

В налоговом учете введенные операции оцениваются так же как и в бухгалтерском учете, поэтому разниц в соответствии с ПБУ 18/02 по данной операции не возникает.

Проверить по данным учета состояние расчетов с поставщиком НПО «Боровик».

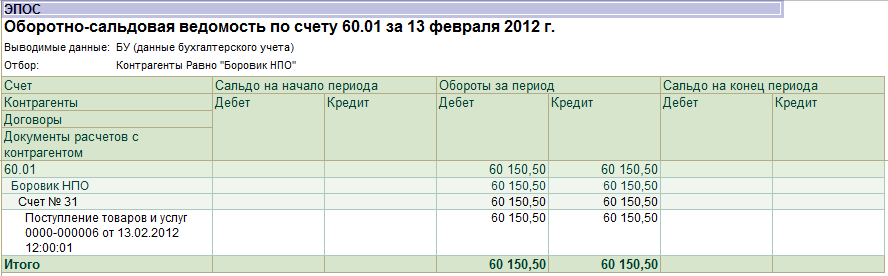

Для анализа состояния расчетов НПО «Боровик», как с поставщиком, удобнее всего воспользоваться стандартным отчетом Оборотно-сальдовая ведомость по счету 60.01 за период с 13.02.2012 по 13.02.2012 с условием отбора вид субконто Контрагенты = Боровик НПО.

Результат формирования отчета представлен на рис. 10-6. Сальдо конечное по данному счету и по контрагенту в целом, и конкретно по счету №31 равно нулю, то есть, все расчеты с контрагентом по операции поступления материалов завершены: материалы поступили и оплачены. И это действительно так. Вспомним, что по данной поставке была ранее произведена предоплата, которая была отражена на счете 60.02, а документ Поступление товаров и услуг от 13.02.2012 автоматически выполнил зачет этой предоплаты.

Рис. 10-6. Оборотно-сальдовая ведомость по счету 60.01

для контрагента НПО «Боровик»

Заметим, что данный контрагент помимо того, что является поставщиком, также является и учредителем. Если воспользоваться стандартным отчетом Анализ субконто для контрагента НПО Боровик, то там уже будут представлены все расчеты с этим контрагентом во всех его качествах, на всех счетах бухгалтерского учета. В этом отчете результаты взаиморасчетов будут другими.

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.