Основным средством считается актив, характеризующийся одновременно признаками:

- Имеет материально-вещественную форму;

- Предназначен для использования в производстве, выполнении работ (оказании услуг), для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд;

- Используется более 12 месяцев, или обычного операционного цикла, превышающего 12 месяцев;

- Способен приносить экономические выгоды (доход) в будущем.

Стоимость основных средств погашается посредством

амортизации.

Для того, чтобы программа могла начислить амортизацию, следует заполнить справочник "Способы отражения расходов". Обратиться к справочнику "Способы отражения расходов" следует при помощи

меню "Панель разделов/Справочники/Панель навигации/Доходы и расходы/Способы отражения расходов".

Данные справочника "Способы отражения расходов" понадобятся при

принятии к учету основного средства,

нематериального актива, при указании

назначения использования спецодежды, специальной оснастки. В форме отражается информация о способах отражения расходов по амортизации в затратах предприятия. Проще говоря, применяя этот справочник, мы создаем шаблоны начисления амортизации на затратные счета, например, 20.01 "Основное производство", 26 "Общехозяйственные затраты", 44.01 "Издержки обращения" и прочие. Например, амортизация для основных средств, используемых в административно-управленческой деятельности, будет начисляться по шаблону – Д 26 К 02.

Изначально в справочник "Способы отражения расходов" занесены три строки:

- Амортизация (счет 20.01);

- Амортизация (счет 26);

- Амортизация (счет 44.01).

Созданные шаблоны следует подкорректировать под свою специфику учета (указать организацию, подразделение затрат), при необходимости – создать новые.

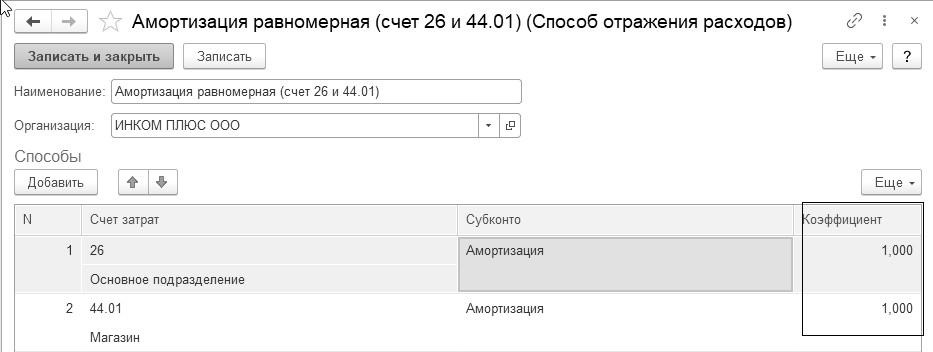

При описании способов отражения расходов по амортизации параметр "Коэффициент" устанавливает коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной (больше единицы). Например, если есть общая сумма амортизации (3 000 руб.), и бухгалтеру необходимо равномерно ее распределить на счет 44.01 и 26, то коэффициент распределения для каждого счета будет стоять 1.

В конце месяца обработкой "Закрытие месяца" сумма 1 500 руб. будет отнесена на счет 44.01, и 1 500 руб. – на счет. 26. Для выполнения этой задачи создается отдельная позиция в справочнике "Способы отражения расходов" (рис. 3.1).

Если нужно распределить не равномерно (например, на счет 44 в два раза больше), то коэффициент для счета 44.01 будет 2, а для счета 26 – 1. В конце месяца обработкой "Закрытие месяца" сумма 2 000 руб. будет отнесена на счет 44.01, и 1 000 руб. – на счет. 26.

Рис. 3.1 Форма окна справочника "Способы отражения расходов"

Упражнение № 3.1.________________________________________________________________________

Справочник "Способы отражения расходов".

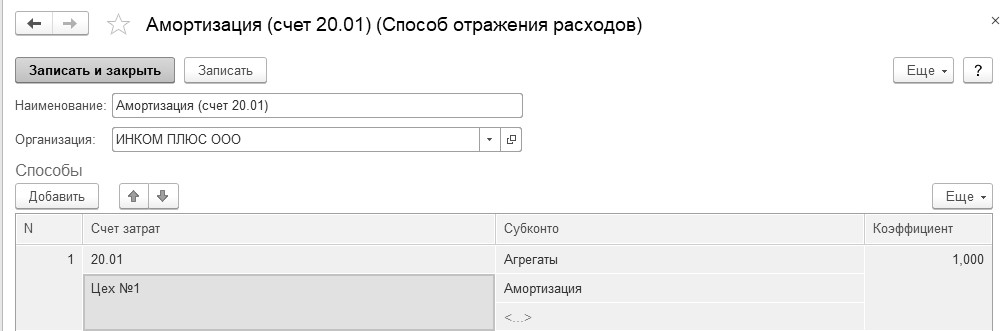

Открыть шаблон "Амортизация (счет 20.01)" и откорректировать по рисунку 3.2.

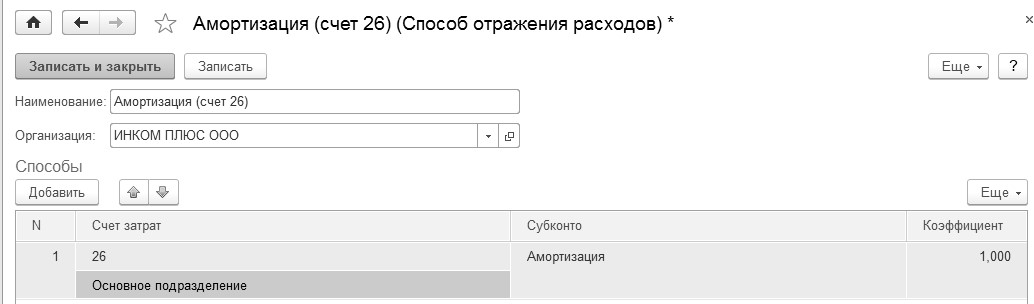

Открыть шаблон "Амортизация (счет 26)" и откорректировать по рисунку 3.3.

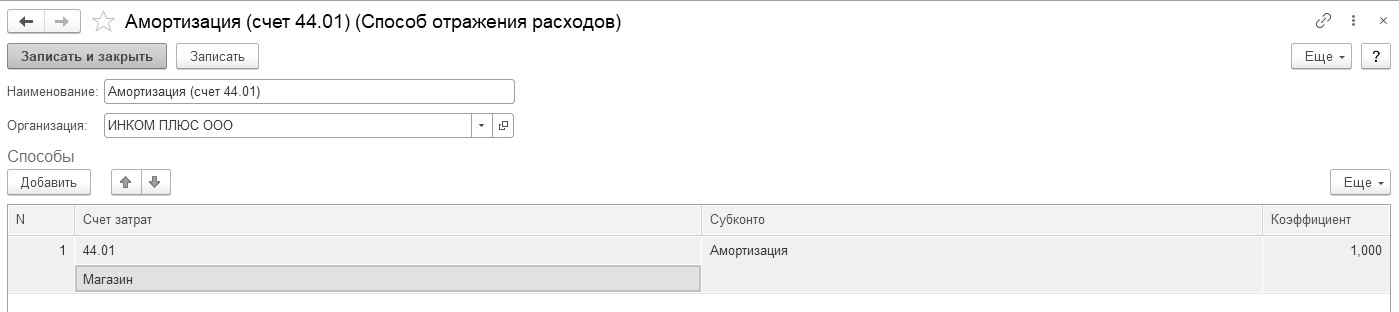

Проверить заполнение шаблона "Амортизация (счет 44) по рисунку 3.4.

(меню "Панель разделов/Справочники/Панель навигации/Доходы и расходы/

Способы отражения расходов")

Рис. 3.2. Форма окна справочника "Способы отражения расходов". Счет затрат 20.01

Рис. 3.3. Форма окна справочника "Способы отражения расходов". Счет затрат 26

Рис. 3.4. Форма окна справочника "Способы отражения расходов". Счет затрат 44.01

_______________________________________________________________________________________

Обратиться к справочнику "Основные средства" можно при помощи меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Основные средства".

Упражнение № 3.2________________________________________________________________________

Введите сведения в справочник "Основные средства". Создайте новый элемент – "Сварочный аппарат для изготовления пластмассы". Воспользуйтесь пояснениями и сведениями, представленными в таблице 3.1.

(меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Основные средства")

Открыв справочник "Основные средства" нажмите кнопку "Создать". Ориентируясь на таблицу 3.1, занесите сведения по основному средству "Сварочный аппарат для изготовления пластмассы". Запишите и закройте элемент.

Таблица 3.1. Реквизиты для заполнения справочника

"Основные средства"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Группа учета ОС |

Машины и оборудование (кроме офисного) |

|

2 |

Наименование

Полное наименование |

Сварочный аппарат для изготовления пластмассы

Сварочный аппарат для изготовления пластмассы |

|

3 |

ОКОФ |

330.28.96.10.110 – "Оборудование для обработки пластмасс" |

|

4 |

Амортизационная группа |

Четвертая группа |

|

5 |

Изготовитель |

Завод "Техника" |

|

6 |

Заводской номер |

5555 |

|

7 |

Номер паспорта |

6666 |

|

8 |

Дата выпуска |

01.01.2018 год |

Сворачиваемые группы "Бухгалтерский учет" и "Налоговый учет" будут заполнены автоматически после проведения документа "Ввод остатков" по разделу учета "Основные средства".

_______________________________________________________________________________________

Практикум № 3.1._________________________________________________________________________

Введите сведения в справочник "Основные средства". Создайте новый элемент – "Весы чувствительные". Воспользуйтесь пояснениями и сведениями, представленными в таблице 3.2.

Таблица 3.2. Реквизиты для заполнения справочника

"Основные средства"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Группа учета ОС |

Машины и оборудование (кроме офисного) |

|

2 |

Основное средство

Полное наименование |

Весы чувствительные

Весы чувствительные |

|

3 |

ОКОФ |

330.26.51.31 – "Весы чувствительностью 005 г" |

|

4 |

Амортизационная группа |

Четвертая группа |

|

5 |

Изготовитель |

Завод "Техника" |

|

6 |

Заводской номер |

5556 |

|

7 |

Номер паспорта |

6667 |

|

8 |

Дата выпуска |

01.01.2019 год |

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.