Рассмотрим окончательный расчет по зарплате, удержание НДФЛ и страховых взносов при окончательном расчете.

Упражнение № 8.4.1._______________________________________________________________________

Установите рабочую дату 10.02.2023 года.

(меню "Панель разделов/Главное/Панель навигации/Настройки/персональные настройки")

Рассчитайте зарплату (окончательный расчет за январь), начислите НДФЛ и страховые взносы за январь 2023 года сотрудникам фирмы "ИНКОМ ПЛЮС", исходя из должностных окладов. Начислить зарплату по всем подразделениям одним документом.

Цель – оформить документ "Начисление зарплаты" датой 31.01.2023 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

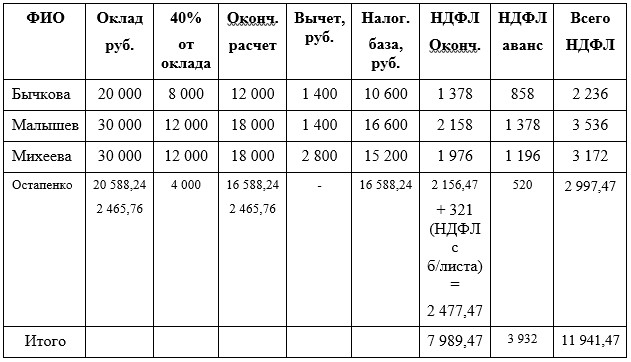

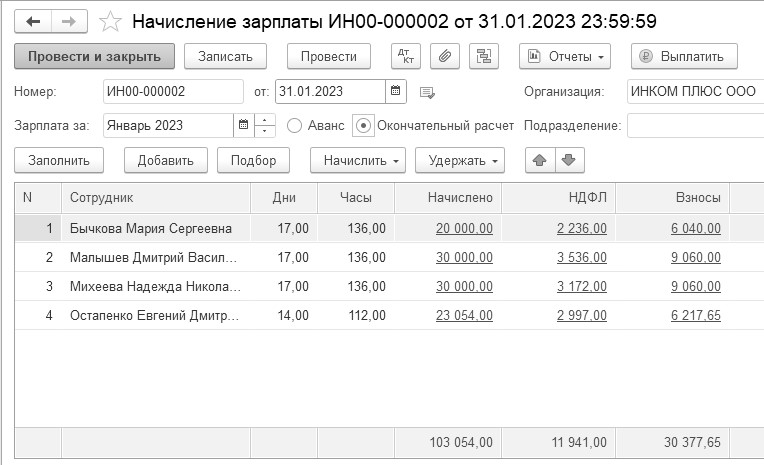

В шапке формы установлен флаг "Окончательный расчет". Если мы хотим рассчитать зарплату сотрудникам сразу по всем подразделениям, в реквизите "Подразделение" ничего указывать не нужно. Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа. Расчет сумм начисления и НДФЛ представим в таблице 8.4.1.

Таблица 8.4.1. Расчет НДФЛ при окончательной выплате зарплаты

Документ автоматически учел ранее введенный документ "Больничный лист". Так как пособие по больничному листу отдельно не оплачивалось, то оно отразилось на закладке "Сотрудники". Документ "Начисление зарплаты" начислил НДФЛ на зарплату (рис. 8.4.1).

Рис. 8.4.1. Экранная форма документа "Начисление зарплаты"

Проверьте заполнение закладок и проведите документ. Расчет производится по дням. При ручном редактировании времени оклад не пересчитывается.

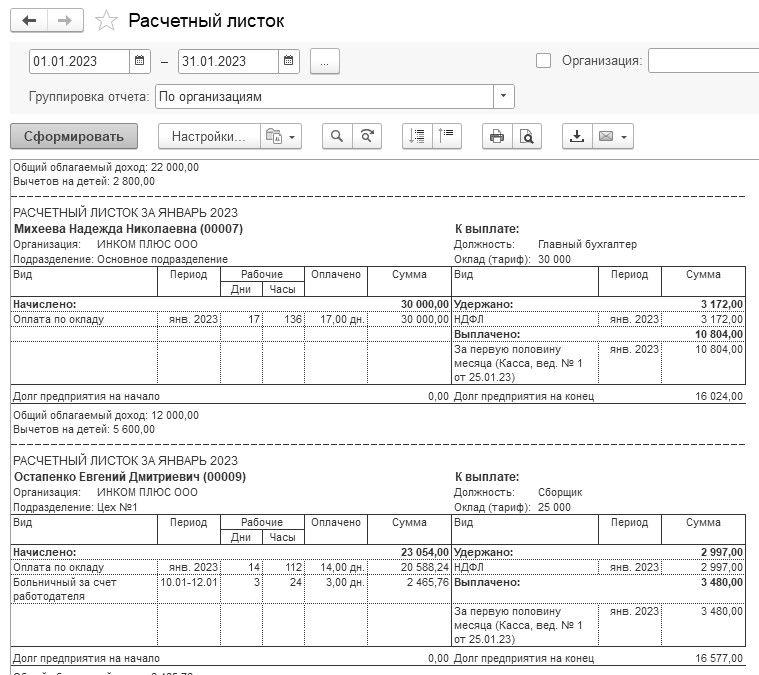

Оклад Остапенко Е.Д. составляет 25 000 руб. Январь 2023 года отработан не полностью: с 10 по 12 января сотрудник брал больничный. Сумма больничного листа 2 465,76 руб.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 14 рабочих дней. Всего в январе 17 рабочих дней. Таким образом, зарплата работника за январь, не считая пособия по болезни, составляет 20 588,24 руб. (25 000 руб.: 17 дн. х 14 дн.). Поэтому, в документе "Начисление зарплаты" по Остапенко Е. Д. отразилась сумма 23 054 руб. (20 588,24 + 2 465,76).

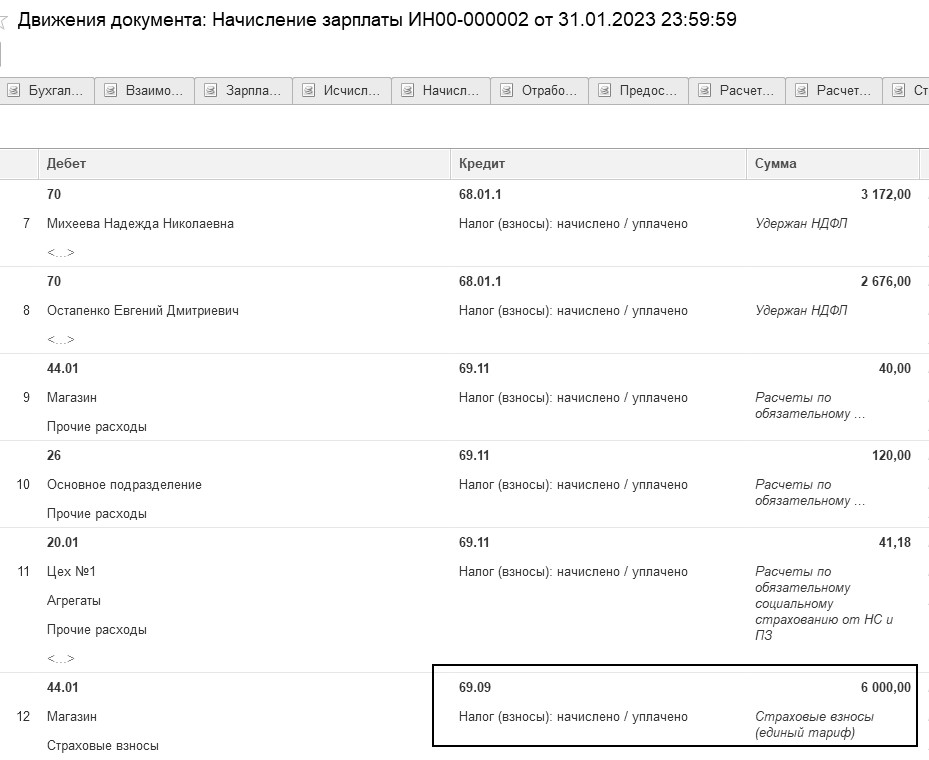

Просмотрите бухгалтерские проводки документа "Начисление зарплаты". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа". Проведенный документ создаст проводки по начислению зарплаты (например, Д 26 К70), проводки по начислению НДФЛ (например, Д 70 К 68.01.1) и проводки по начислению страховых взносов (единый тариф).

Документ "Начисление зарплаты" оформил бухгалтерские проводки по счету 69.09 "Страховые взносы по единому тарифу", на котором учитываются расчеты по страховым взносам, распределяемым по видам страхования (с 2023 г.). Аналитический учет по счету ведется по видам платежей (субконто "Виды платежей в бюджет (фонды)"). На рисунке 8.4.2 представлен фрагмент результата проведения документа.

Рис. 8.4.2. Некоторые проводки документа "Начисление зарплаты"

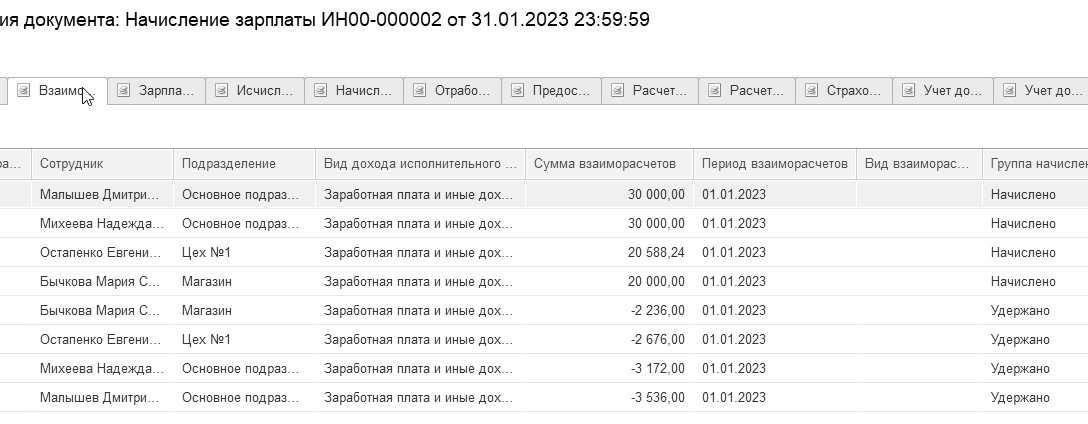

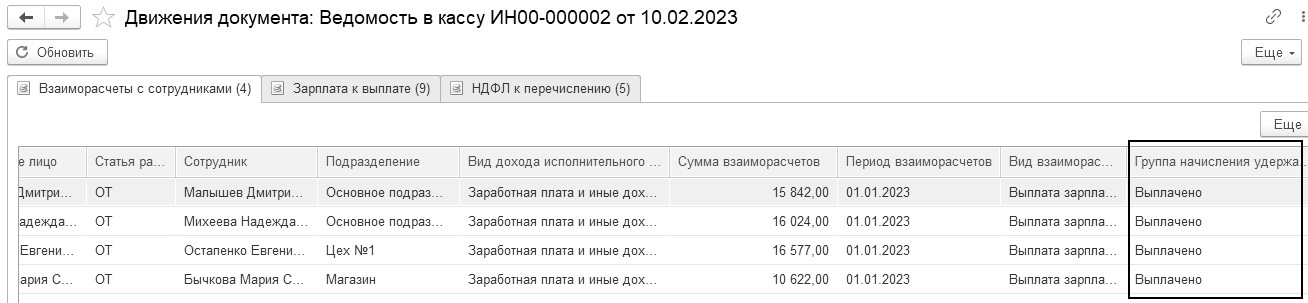

Просмотрите регистр "Взаиморасчеты с сотрудниками". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.4.3).

Рис. 8.4.3. Регистр накопления "Взаиморасчеты с сотрудниками"

документа "Начисление зарплаты"

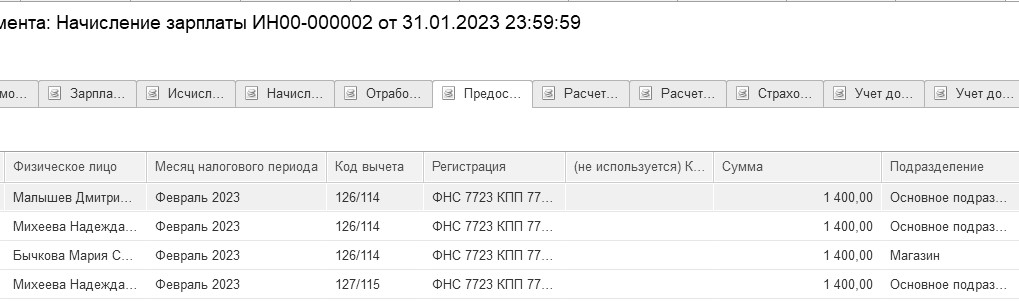

Просмотрите регистр "Предоставленные стандартные вычеты по НДФЛ". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.4.4).

Рис. 8.4.4. Регистр накопления "Предоставленные стандартные вычеты

по НДФЛ" документа "Начисление зарплаты"

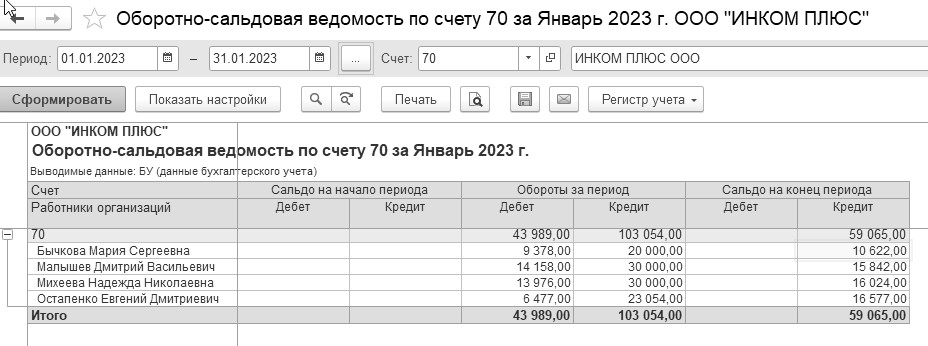

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2023 года.

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Оформить отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2023 года. На конец периода зависнет задолженность работодателя перед сотрудниками по заработной плате. В отчете "Оборотно-сальдовая ведомость по счету" 70 остаток на конец января показывает не выплаченную заработную плату (рис. 8.4.5).

Рис. 8.4.5. Экранная форма отчета "Оборотно-сальдовая ведомость по счету"

Детальные данные по начислениям можно просмотреть в отчете "Расчетные листки" (рис. 8.4.6).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

Отчеты по зарплате/Расчетный листок")

Рис. 8.4.6. Расчетный листок Остапенко Е.Д.

_______________________________________________________________________________________

Документ "Ведомость в кассу" предназначен для подготовки платежных ведомостей, расходных кассовых ордеров и регистрации произведенных выплат работникам организации. Документ можно открыть при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в кассу". Для создания нового документа воспользуйтесь клавишей "Создать".

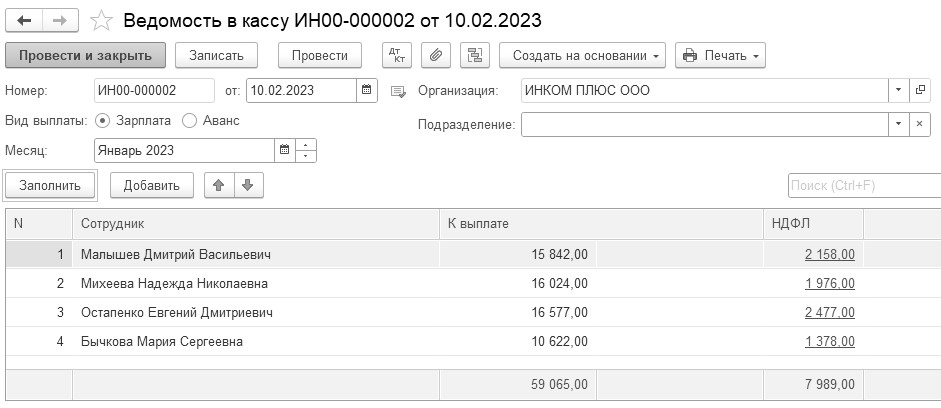

Документ "Ведомость в кассу" будет заполнен автоматически, если нажать клавишу "Заполнить" (рис. 8.4.7).

Рис. 8.4.7. Фрагмент окна документа "Ведомость в кассу"

Проведенный документ "Ведомость в кассу" сформирует записи в регистр накопления "Взаиморасчеты с сотрудниками" по группе "Выплачено" (рис. 8.4.8). Таким образом, задолженность перед сотрудниками закрыта (напомним, что возникла она после проведения документа "Начисление зарплаты" регистром "Взаиморасчеты с сотрудниками" по группе "Начислено").

Рис. 8.4.8. Регистры накопления документа "Ведомость в кассу"

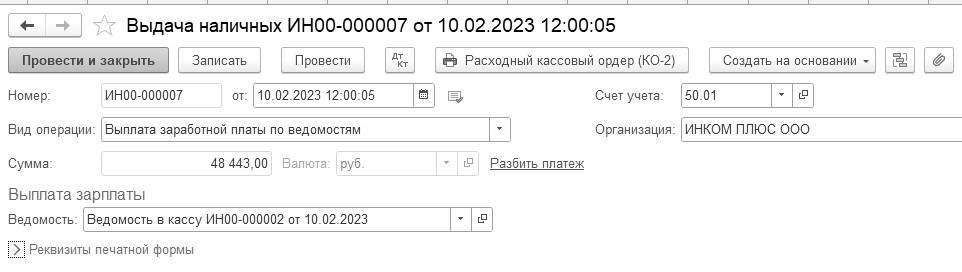

Документ "Ведомость в кассу" никаких бухгалтерских проводок не формирует. На основании проведенного документа "Ведомость в кассу" оформляется депонирование зарплаты и расходный кассовый ордер. В свою очередь, расходный кассовый ордер является необходимым документом для формирования бухгалтерских проводок и данных для кассовой книги кассира (рис. 8.4.9).

Рис. 8.4.9. Обращение к документу "Выдача наличных"

Если зарплата не получена работниками организации, то она должна отразиться в отчете "Книга учета депонентов". В бухгалтерском учете данная операция отражается записью: дебет 70 "Расчеты с персоналом по оплате труда" кредит 76.04 "Расчеты по депонированным суммам".

В перечне документов по учету заработной платы присутствует документ "Депонирование зарплаты". Он заполняется по кнопке "Заполнить", и далее, табличная часть документа редактируется.

Выдача депонированной заработной платы оформляется документом "Выдача наличных" с видом операции "Выплата депонированной заработной платы".

Упражнение № 8.4.2.______________________________________________________________________

10.02.2023 года зарплата за январь (окончательный расчет) выплачена по платежной ведомости через кассу всем, кроме Бычковой М.С. Зарплата Бычковой М.С. депонирована. Создайте документ "Ведомость в кассу", и на его основании документы "Депонирование невыплаченной заработной платы", "Выдача наличных" и "Уведомление об исчисленных суммах налогов" на дату 20.02.2023 года.

Получите на экране монитора форму Т-53 (Платежная ведомость).

14.02.2023 года выплатите всю задолженность по депонентам за январь расходным кассовым ордером.

Схема действий:

Создайте документ "Ведомость в кассу", и на его основании документ "Депонирование зарплаты" на 10.02.2023 года

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

-Ведомости в кассу")

С документом "Ведомость в кассу" работают два пользователя: расчетчик зарплаты и кассир. Расчетчик зарплаты создает этот документ с целью получить суммы к выплате и распечатать расчетную (платежную) ведомость. Когда же кассир выплачивает и закрывает ведомость, то должны быть созданы документы "Депонирование зарплаты" и "Выдача наличных" (соблюдайте именно такую последовательность создания документов).

Дата документа "Ведомость в кассу" – 10.02.2023 г., а "Месяц выплаты" – январь 2023 г. Заполненный документ представлен на рисунке выше 8.4.7.

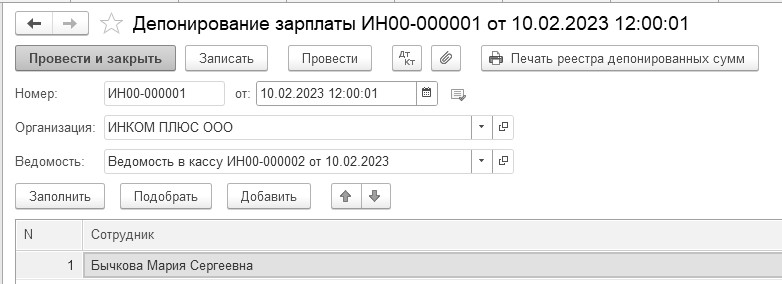

Используя кнопку "Создать на основании" оформите документ "Депонирование зарплаты" (рис. 8.4.8). Если использовать такой механизм, то шапка и табличная часть документа будут заполнены автоматически (клавиша "Заполнить"). Из табличной части удалите фамилии тех сотрудников, кто получил зарплату за январь. Проведенный документ "Депонирование зарплаты" создаст проводку по дебету счета 70 и кредиту счета 76.04 по Бычковой М.С.

Рис. 8.4.8. Форма окна документа "Депонирование зарплаты"

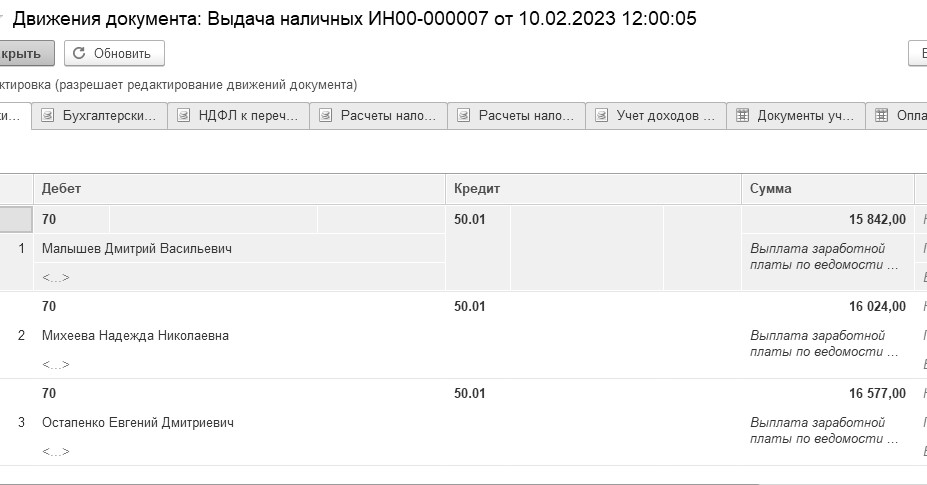

Используя кнопку "Создать на основании" оформите расходный кассовый ордер. Если использовать такой механизм, то шапка и табличная часть документа "Выдача наличных" будут заполнены автоматически. Проведенный документ РКО создаст проводки по дебету счета 70 и кредиту счета 50.01 по каждому работнику организации (рис. 8.4.9).

Рис. 8.4.9. Форма окна документа "Выдача наличных"

14.02.2023 года выплатите всю задолженность по депонентам за январь расходным кассовым ордером.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/-Выдача")

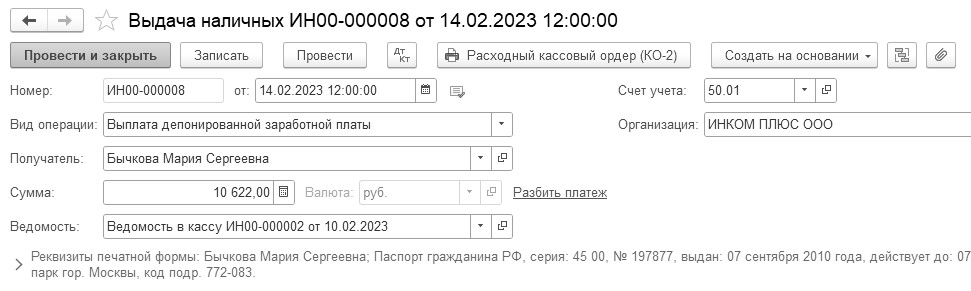

Выплата депонентов должна быть оформлена расходным кассовым ордером с видом операции "Выплата депонированной заработной платы" (рис. 8.4.10). При проведении расходного ордера в бухгалтерском учете появится запись:

Д 76.04 К 50.01.

Рис. 8.4.10. Электронная форма документа "Выдача наличных", вид операции "Выплата депонированной заработной платы"

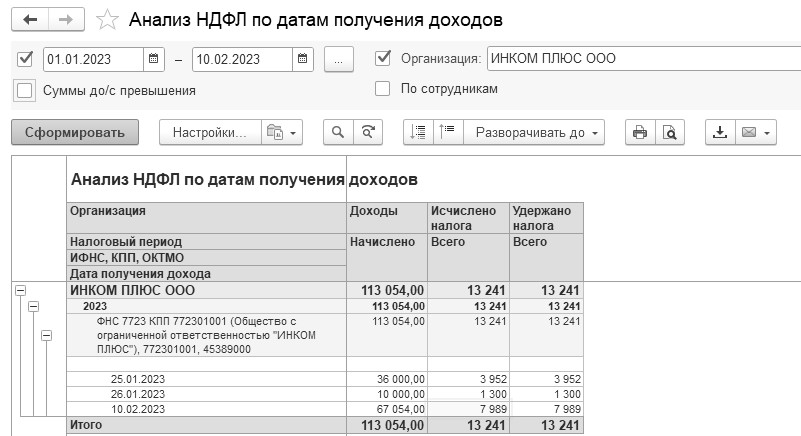

Сформируйте отчет "Анализ НДФЛ по датам получения доходов" за период с 01.01.2023 по 10.02.2023 года (рис. 8.4.11).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ НДФЛ по датам получения доходов")

Рис. 8.4.11. Электронная форма отчета "Анализ НДФЛ по датам получения доходов"

С 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов. Уточнить реквизиты можно в своем региональном отделении фонда на сайте sfr.gov.ru. Для этого выберите свой регион в правой части сайта и перейдите в раздел "Страхователям". Правда пока не все регионы разместили реквизиты на новом сайте. Если вы не нашли информацию, можно уточнить данные в старом отделении ФСС. Некоторые отделения ФСС сами рассылают новые реквизиты компаниям или размещают на своих сайтах.

С 2023 года взносы на страхование от несчастных случаев нужно будет перечислять, как раньше - до 15-го числа и отдельной платёжкой, а не в составе единого налогового платежа (Федеральный закон от 24 июля 1998 г. № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Новый КБК страховых взносов от несчастных случаев на 2023 год Минфин утвердил приказом от 22.11.2022 № 177н. В поле 104 платежки следует проставлять

КБК 797 1 02 12000 06 1000 160. Первые три цифры 797 означают, что администратором платежей является Социальный фонд. При уплате взносов на травматизм после 1 января 2023 года в платежном поручении следует указывать этот новый КБК. Реквизиты взносов по некоторым регионам представлены в таблице 8.4.2.

Таблица 8.4.2. Реквизиты уплаты взносов от несчастных случаев по некоторым регионам

|

Регион г. Москва |

Регион г. Санкт-Петербург |

Регион г. Севастополь |

|

ИНН 7703363868 |

ИНН 7802114044 |

ИНН 7706808515 |

|

КПП 772501001 |

КПП 780201001 |

КПП 920401001 |

Получатель

УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области л/с 04734Ф73010) |

Получатель

ОСФР ПО САНКТ-ПЕТЕРБУРГУ И ЛЕНИНГРАДСКОЙ ОБЛАСТИ (ОСФР ПО САНКТ-ПЕТЕРБУРГУ И ЛЕНИНГРАДСКОЙ ОБЛАСТИ л/с 04724Ф72000) |

Получатель

УФК по г. Севастополю (Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Севастополю, л/с 04744Ф74010) |

Счет получателя

03100643000000017300 |

Счет получателя

03100643000000017200 |

Счет получателя

03100643000000017400 |

Банк получателя

ГУ Банка России по ЦФО//УФК по г. Москве г. Москва |

Банк получателя

СЕВЕРО - ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург |

Банк получателя

ОТДЕЛЕНИЕ СЕВАСТОПОЛЬ БАНКА РОССИИ//УФК по г. Севастополю г. Севастополь |

|

БИК 004525988 |

БИК 014030106 |

БИК 016711001 |

Корреспондирующий счет

40102810545370000003 |

Корреспондирующий счет

40102810945370000005 |

Корреспондирующий счет

40102810045370000056 |

|

ОКТМО 45915000 |

ОКТМО не указан |

ОКТМО 67312000 |

Создать контрагента, занести реквизиты, согласно таблицы 8.4.2.

13.02.2023 года подготовить документы "Платежное поручение" и "Списание с расчетного счета" на сумму 201,18 руб., как оплата взноса на страхование от несчастных случаев на производстве.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

Воспользуйтесь обработкой "Начисленные налоги и взносы" и сформируйте одно платежное поручение. На его основании создайте документ "Списание с расчетного счета" на дату 13.02.2023 года.

Важно!__________________________________________________________________________________

Реквизиты платежек могут измениться к концу января 2023 года (Письмо ФНС № БС-25-8/526@ от 25.11.2022). Поэтому рекомендуем уточнить порядок заполнения платежных поручений в банке или налоговом органе.

_______________________________________________________________________________________

В настройках зарплаты по ООО "ИНКОМ ПЛЮС" установлено, что компания выплачивает аванс 25 числа, зарплату за предыдущий месяц (окончательный расчет) – 10 числа.

У нас, аванс выплачен 25 января 2023 года, зарплата (окончательный расчет) – 10 февраля. Значит, уведомление об исчисленных суммах налогов следует подать до 25 февраля 2023 года, а до 28 февраля – перечислить НДФЛ в бюджет со всей суммы январской зарплаты, в том числе аванса, как за налоговый период с 23.01 по 22.02.2023 года.

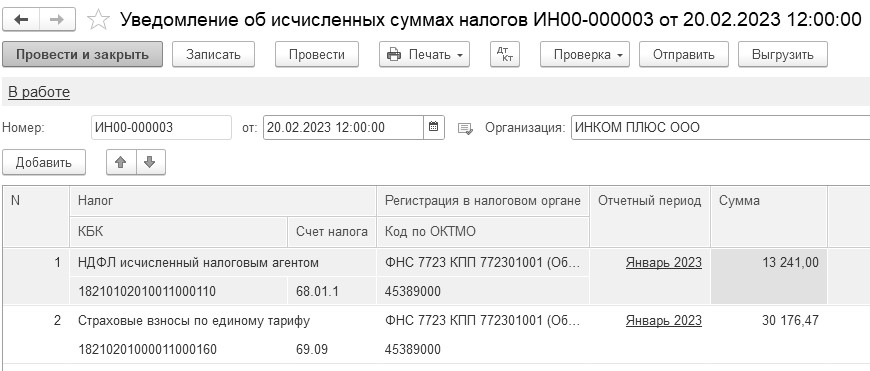

20.02.2023 года подготовить уведомление по НДФЛ в сумме 13 241 руб. (сч. 68.01.1) и страховым взносам по единому тарифу (сч. 69.09) – 30 176,47 руб. (рис. 8.1.30).

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/-Уведомление")

Рис. 8.1.30. Электронная форма документа "Уведомление"

Проведенный документ оформит бухгалтерские проводки по кредиту счета 68.90 "Единый налоговый счет" (рис. 8.4.12).

Рис. 8.4.12. Движение документа "Уведомление"

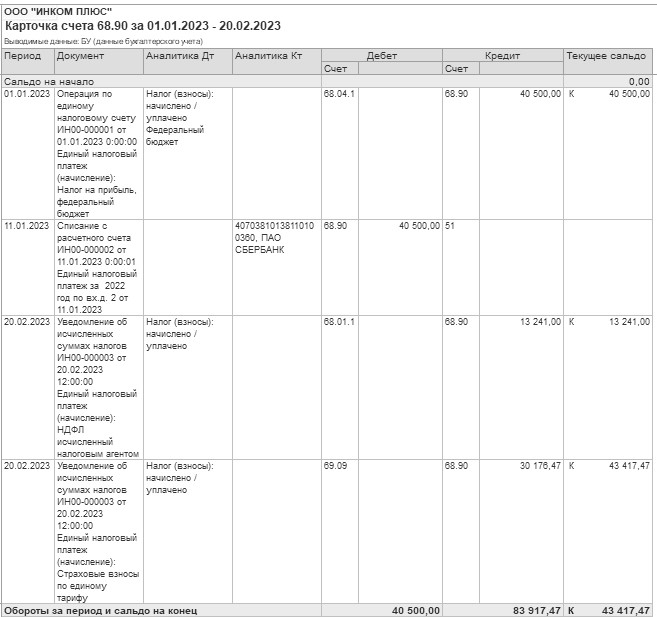

В отчете "Карточка счета" по 68.90 можно увидеть движения по счету (рис. 8.4.13).

Рис. 8.4.13. Электронная форма отчета "Карточка счета"

Чтобы закрылся остаток по счету 68.90 следует оформить документы "Платежное поручение" и "Списание с расчетного счета".

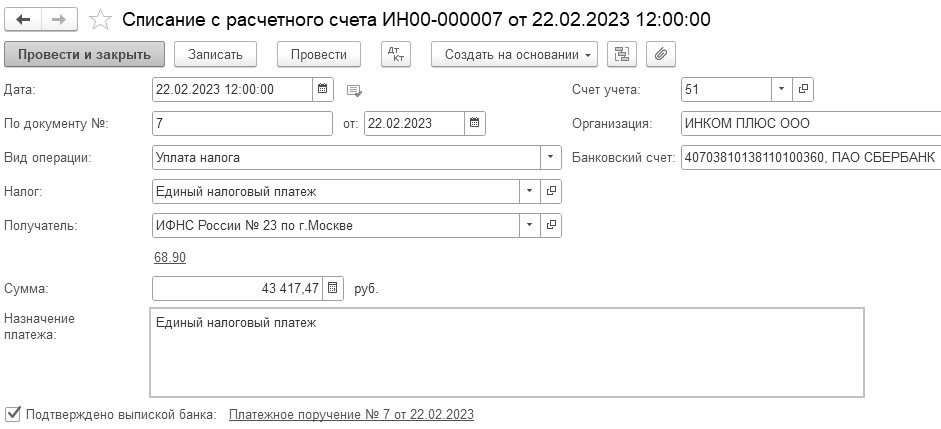

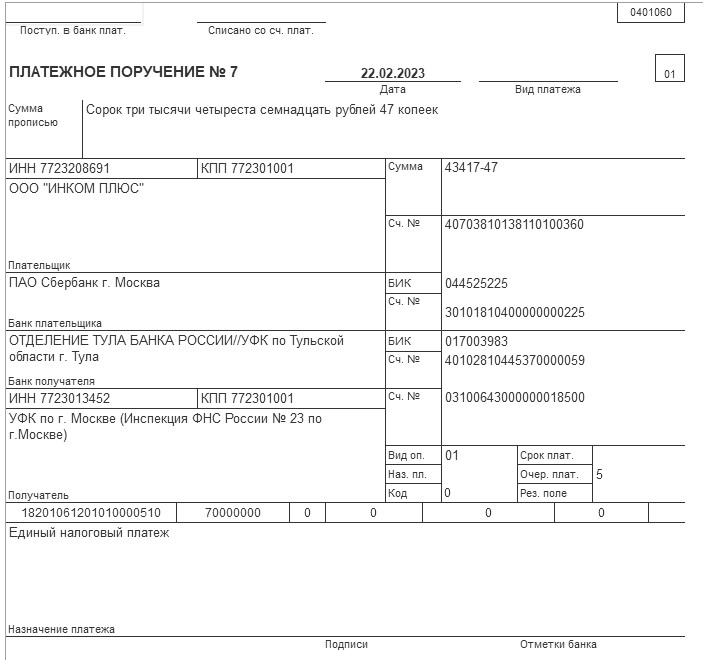

22.02.2023 года подготовить платежное поручение и списание с расчетного счета на сумму 43 417,47 руб. как единый налоговый платеж (в нем должны отразиться НДФЛ в сумме 13 241 руб. и страховым взносам – 30 176,47 руб.).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

Установите рабочую дату 22.02.2023 года. Воспользуйтесь обработкой "Начисленные налоги и взносы" и сформируйте одно платежное поручение. Откроем печатную форму платежки (рис. 8.4.14).

Рис. 8.4.14. Печатная форма документа "Платежное поручение"

Важно!__________________________________________________________________________________

В программе 1С в реквизите "105" платежного поручения указывается ОКТМО Тульской области "70000000", так как такое заполнение правильно обрабатывается большинством банков. Если ваш банк требует значение ОКТМО "0", то вы можете подставить это значение вручную - такой платеж будет корректно отправлен из программы 1С. Если банк не поддержал единый налоговый платеж, то можно сформировать уплату по старым реквизитам. Для этого в форме выбора налога В "1С:Бухгалтерии 8" (ред. 3.0) при создании платежки "по старому налогу" (не ЕНП) перейдите в меню "Еще/Выбрать из полного списка".

_______________________________________________________________________________________

На основании платежки создайте документ "Списание с расчетного счета" на дату 22.02.2023 года.

Документом списания будет введена запись в регистр накопления "Расчеты по единому налоговому счет" с указанием вида движения "Приход" (рис. 8.4.15).

Рис. 8.4.15. Электронная форма документа "Списание с расчетного счета"

Упражнение № 8.4.3.______________________________________________________________________

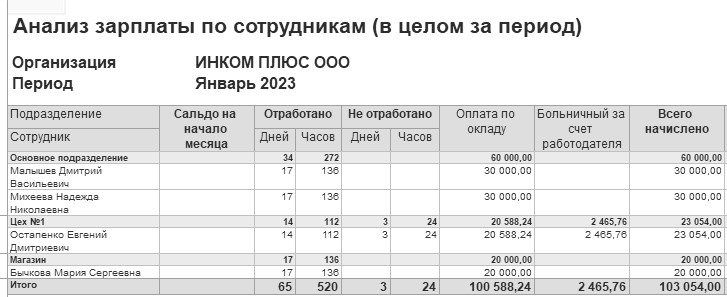

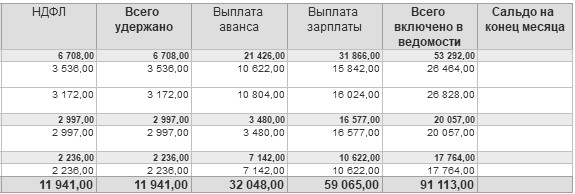

Сформируйте отчет "Анализ зарплаты по сотрудникам (в целом за период)" за январь 2023 года. Для его заполнения нажмите кнопку "Сформировать" (рис. 8.4.16).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ зарплаты по сотрудникам (в целом за период)")

Рис. 8.4.16. Экранная форма отчета "Анализ зарплаты по сотрудникам

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.