Бухгалтерский счет – это основной бухгалтерский измеритель для группировки информации о стоимости имущества, о долгах предприятия и о его должниках. Бухгалтерский счет имеет номер и название. Полный список бухгалтерских счетов и субсчетов, которые могут использоваться на предприятии, на бухгалтерском языке называется планом счетов.

План счетов организации должен быть построен на основе типового плана счетов, который утвержден приказом Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 г. № 94н. Типовой план счетов включает бухгалтерские счета, используемые организациями и является основной составляющей конфигурации "Бухгалтерия предприятия".

Программа "1С:Бухгалтерия 8" редакция 3.0 включает в себя один план счетов – план счетов бухгалтерского учета, при помощи которого можно будет получить информацию не только по данным бухгалтерского учета, но и по данным налогового учета, и временным разницам.

Если возникнет необходимость создать дополнительный план счетов, то реализовать данную идею придется в режиме "Конфигуратор".

Откроем План счетов бухгалтерского учета. Сделать это можно через меню "Панель разделов/Главное/Панель навигации/Настройки/План счетов". При этом открывается следующий список счетов, на котором основывается вся дальнейшая работа программы. В плане счетов существуют аналитические разрезы – Субконто 1, Субконто 2, Субконто 3. Таким образом, по каждому счету может вестись аналитический учет с использованием не более трех видов субконто. Например, если в документ конфигурации выбран счет 01.01, то надо обязательно в документе указать только название основного средства, по которому проходит операция. Если же в другой документ выбран счет 20.01, тогда следует указать две аналитики (субконто) – номенклатурные группы и статьи затрат. Реквизит "Подразделение" играет роль свойства счета (рис. 1.3.1). Таким образом, аналитический учет по подразделениям на счетах бухгалтерского учета обеспечивается за счет установки на счете специального признака для учета по подразделениям в дополнение к используемым субконто.

С 2002 года организации обязаны вести налоговый учет. В редакции 3.0. в план счетов для счета добавлен признак учета "Налоговый", для получения данных по налогу на прибыль. Эта настройка позволяет формировать суммы налогового учета и разниц по ПБУ 18/02 (рис. 1.3.1).

Рис. 1.3.1. Фрагмент окна "План счетов бухгалтерского учета". Счет 20

В плане счетов прописан количественный учет. Если в графе "Кол" стоит знак

, то надо обязательно указать количество (рис. 1.3.2).

Рис. 1.3.2. Фрагмент окна "План счетов бухгалтерского учета".

Некоторые счета с количественным учетом

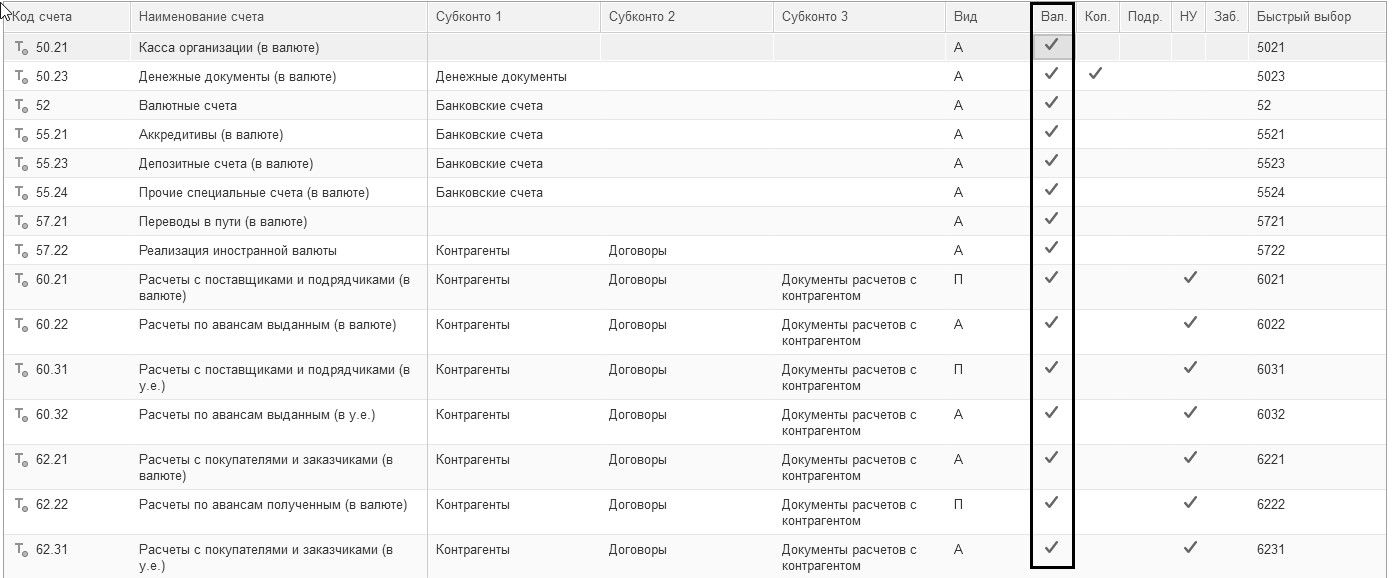

В плане счетов прописан валютный учет. Если в графе "Вал" стоит знак

, то при работе с этим счетом надо указать валюту (рис. 1.3.3). Выделенные счета предназначены для ведения учета в иностранных валютах, в условных единицах и одновременно с этим в российских рублях.

Рис. 1.3.3. Фрагмент окна "План счетов бухгалтерского учета".

Некоторые счета с валютным учетом

В графе "Вид" задается признак активности счета:

· активный

· пассивный

· активно-пассивный

Если счет активный, а в вашей оборотно-сальдовой ведомости сальдо дебетовое отражено красным, тогда ситуация понятна – остаток по кредиту больше остатка по дебету. Надо исправлять ошибку. Активно-пассивные счета на конец периода могут иметь сальдо дебетовое, кредитовое, либо одновременно и дебетовое, и кредитовое.

В План счетов включены балансовые и забалансовые счета. Отличие балансового счета от забалансового счета состоит в следующем: балансовые счета участвуют в формировании финансового результата. Должна быть проводка по дебету и по кредиту. В то время как забалансовый счет может отражаться или по дебету, или только по кредиту, и никак не влияет на финансовый результат организации. Забалансовому счету напарник не нужен. У таких счетов в графе "Заб." стоит знак

.

Самая левая колонка плана счетов является служебной

. Шарик, рядом с буквой "Т", говорит о том, что счет, помеченный такой пиктограммой, является предопределенным (созданным в режиме "Конфигуратор").

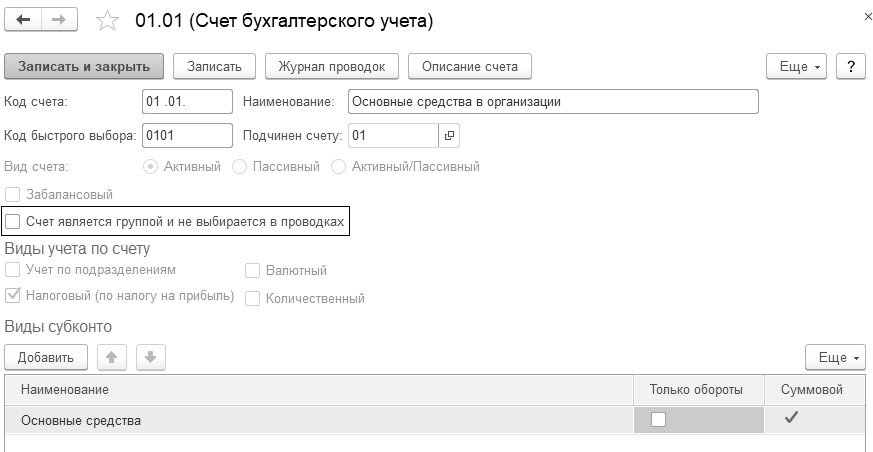

План счетов утвержден Минфином. Но не запрещается использовать дополнительно свободные счета и субсчета. Поэтому в бухгалтерском учете происходит деление счета на субсчета. Номер субсчета записывается после номера счета и отделяется от него точкой. В нашем примере в плане счетов к счету 01 "Основные средства" созданы субсчета 01.01 "Основные средства", 01.03 "Арендованное имущество", 01.08 "Объекты недвижимости, права на которые не зарегистрированы", 01.09 "Выбытие основных средств", 01.11 "Групповые объекты основных средств" и 01.К "Корректировка стоимости арендованного имущества". В электронный документ "Принятие к учету ОС", если бы мы его формировали в программе, необходимо было бы выбрать субсчет 01.01 "Основные средства организации" и после заполнения всех закладок документ в базе был бы проведен.

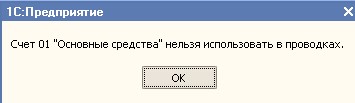

Если счет является группой, то такой счет не может использоваться при вводе проводок – проводки могут быть созданы только по субсчетам этого счета. Например, счет 01 "Основные средства", является счетом-группой, и выбрать его в операцию программа не позволит. Будет выдано следующее сообщение (рис. 1.3.4).

Рис. 1.3.4. Сообщение программы

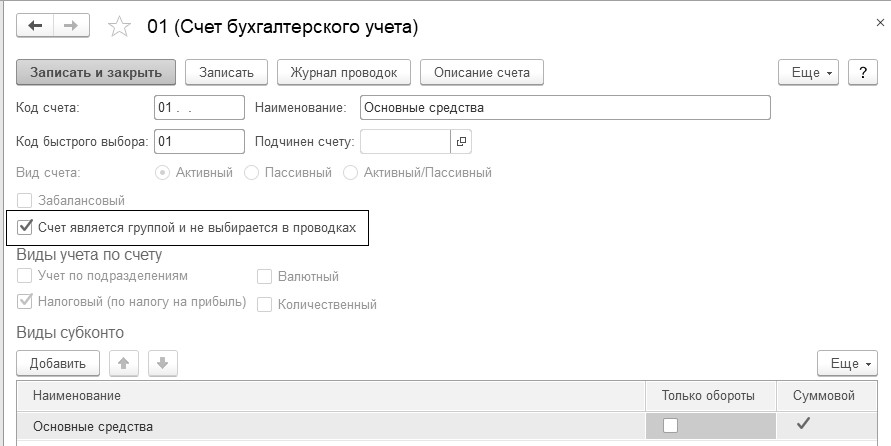

По российскому законодательству остатки и обороты по синтетическим и аналитическим счетам должны совпадать. Настройка Плана счетов в программе соответствует всем требованиям нормативных документов, поэтому не рекомендуется изменять свойства счетов. Это может повлиять на корректность формирования регламентированных отчетов (рис. 1.3.5).

Рис. 1.3.5. Форма диалога счета 01 плана счетов

В программе субсчета подчинены счетам. Субсчет не является самостоятельным счетом, поэтому он должен быть подчинен счету-группе. В программе это реализовано через механизм подчинения счетов. Кликните в плане счетов по строке с субсчетом 01.01

(рис. 1.3.6).

Рис. 1.3.6. Форма диалога счета 01.01 плана счетов

Пользователь может установить для любого счета программы признак запрета использования в проводках.

В программе счета в Плане счетов строго предопределены, но добавление новых счетов и субсчетов допускается.

Количество счетов первого уровня в плане счетов бухгалтерского учета не ограничено. Новый счет может быть введен в план счетов как в режиме "1С:Предприятие", так и в режиме "Конфигуратор".

Если в план счетов пользователем введены собственные счета учета расчетов с контрагентами, то их можно добавить в регистр сведений "Счета учета расчетов с контрагентами" (меню "Панель разделов/Покупки и продажи/Справочники и настройки/Счета расчетов с контрагентами") и они будут автоматически подставляться в документы конфигурации.

В программе при проведении документа формируется проводка, единая для бухгалтерского и налогового учета. Для тех счетов, по которым ведется налоговый учет (а он ведется не по всем счетам), заполняются суммы налогового учета. При этом отдельно указывается стоимость по данным бухгалтерского учета, отдельно указывается стоимость по данным налогового учета, и отдельно – суммы по разницам. В налоговом учете встречаются налоговые суммы и по дебету, и по кредиту.

Обращаем внимание на то, что некоторые операции по бухгалтерии вообще не попадают в налоговый учет. Это потому, что эти операции не влияют на расчет налоговой базы. Не отражаются в налоговых записях следующие операции:

· Поступление вклада от учредителя;

· Поступления в кассу средств, снятых с расчетного счета;

· Поступления на расчетный счет выручки от продажи валюты.

Итак, исключаются проводки с кредита счетов:

· 57.01 "Переводы в пути";

· 57.02 "Приобретение иностранной валюты";

· 75 "Расчеты с учредителями";

· 76.АВ и 76.ВА; 76.НА и 76.ОТ;

· 79 "Внутрихозяйственные расчеты";

· 80 "Уставный капитал";

· 81 "Собственные акции (доли)";

· 82 "Резервный капитал";

· 83 "Добавочный капитал";

· 84 "Нераспределенная прибыль (непокрытый) убыток";

· 91.01 "Прочие доходы" от продажи валюты.

Кроме того, исключаются проводки в дебет счетов:

· 51 "Расчетные счета";

· 57 "Переводы в пути";

· 75 "Расчеты с учредителями";

· 91.02 "Прочие расходы" по покупке валюты.

Таким образом, считается, что для целей налогового учета соответствующих хозяйственных операций, достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета.

В план счетов бухгалтерского учета для накопления сумм капитальных вложений, подлежащих включению в состав расходов, добавлен счет КВ "Амортизационная премия". Аналитический учет ведется в разрезе отдельных объектов основных средств.

В плане счетов бухгалтерского учета есть счет МЦ "Материальные ценности, переданные в эксплуатацию", который предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Ведение данного счета позволяет улучшить контроль сохранности таких материальных ценностей.

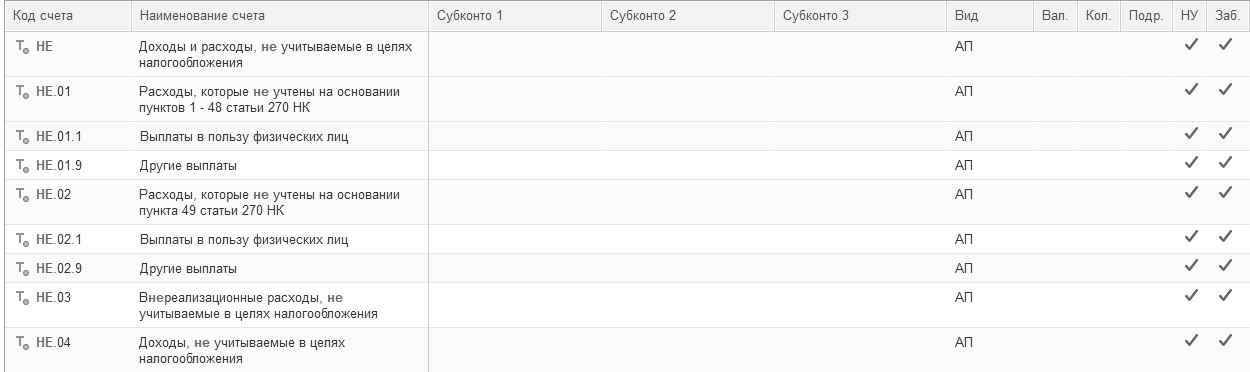

В бухгалтерский план счетов добавлены забалансовые счета "НЕ" (рис. 1.3.7). Счета "НЕ" предназначены для того, чтобы автоматически учитывать те расходы, которые не должны отражаться в целях налогообложения. Появление таких счетов исходит из требования ст. 270 НК РФ. Счет НЕ.03 предназначен для отражения внереализационных расходов, не учитываемых в целях налогообложения. Расходы отражаются в дебете этого счета автоматически, если в качестве счета учета затрат налогового учета в документах указан счет 91.02 "Прочие расходы" с аналитикой по статьям прочих доходов и расходов, не принимаемых к налоговому учету.

Рис. 1.3.7. Фрагмент окна "План счетов бухгалтерского учета"

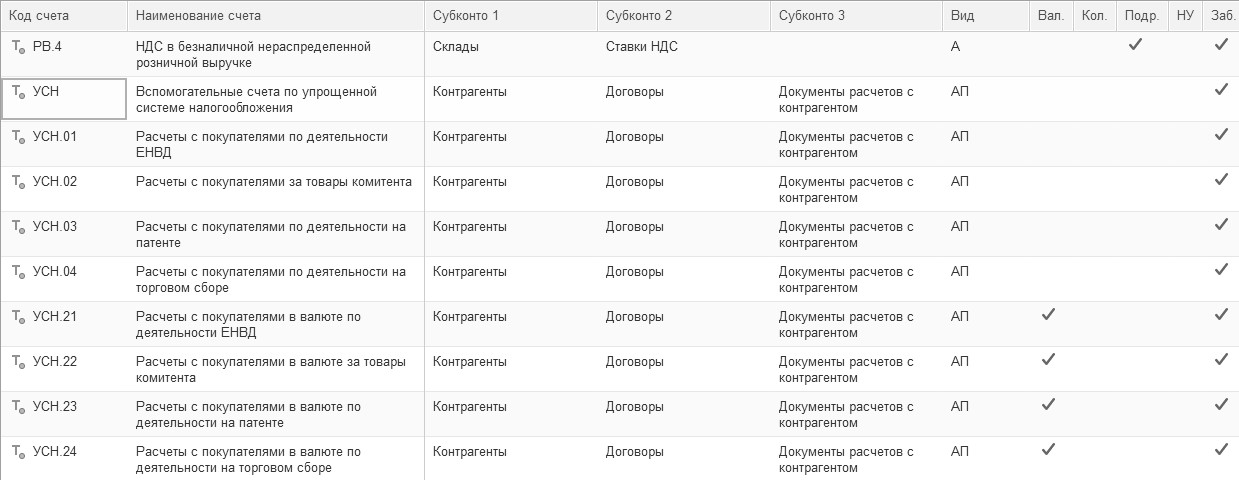

Для отражения в программе операций по упрощенной системе налогообложения в плане счетов открыты забалансовые счета с префиксом "УСН" (рис 1.3.8).

Рис. 1.3.8. Фрагмент окна "План счетов бухгалтерского учета"

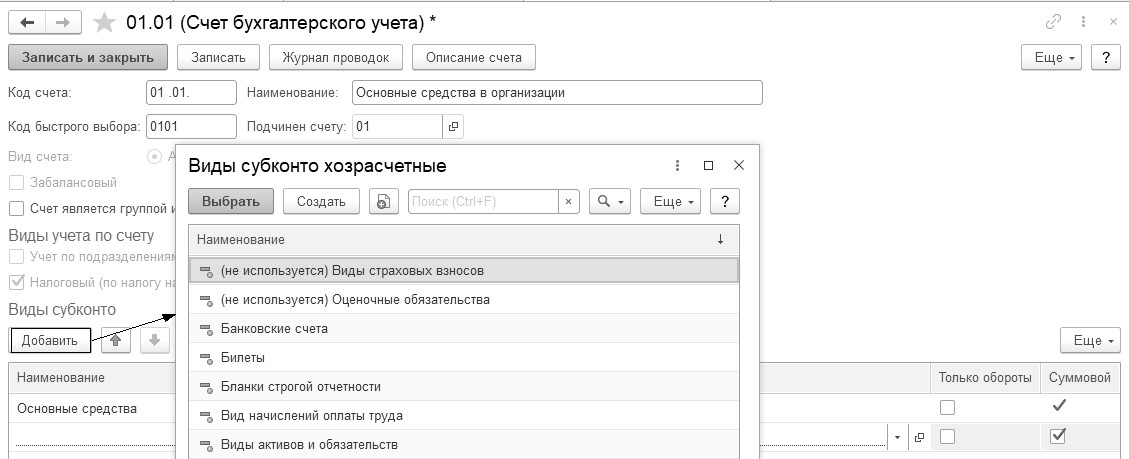

Для предопределенных счетов в программе допускается добавлять вид субконто как в режиме "Конфигуратор", так и в режиме "1С:Предприятие"; изменять наименование; изменять код счета. Допускается добавлять дополнительные виды субконто как к предопределенным, так и к не предопределённым счетам. Вид субконто, установленный на счете в режиме "1С:Предприятие", может быть удален на любом счете любого плана счетов. При работе со списком видов субконто в режиме "1С:Предприятие" допускается добавлять в него новые элементы, изменять в нем наименование элементов, изменять в нем коды элементов (рис. 1.3.9).

Рис. 1.3.9. Форма диалога счета 01.01, добавление вида субконто

Если в плане счетов для субконто некоторого счета установлен признак "Только обороты", то данное субконто не имеет начального и конечного сальдо.

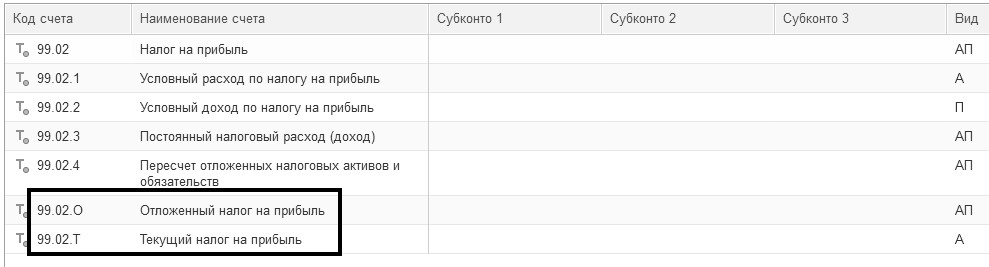

Для реализации балансового метода ведения ПБУ 18/02 на основе рекомендации БМЦ внесены изменения в план счетов программы "1С:Бухгалтерия 8" (рис. 1.3.10). К счету 99.02 "Налог на прибыль" добавлены субсчета третьего порядка:

· 99.02.Т "Текущий налог на прибыль";

· 99.02.О "Отложенный налог на прибыль".

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

· "Текущий налог на прибыль" - строка (2411);

· "Отложенный налог на прибыль" - строка (2412).

При выполнении регламентной операции "Расчет налога на прибыль" сумма текущего налога на прибыль, рассчитанная по данным налогового учета, отражается по кредиту счета 68.04.1 "Расчеты с бюджетом" в корреспонденции с дебетом счета 99.02.Т. Одновременно суммы налога распределяются по бюджетам различных уровней.

Рис. 1.3.10. Фрагмент формы окна План счетов

Добавлены к счету 62.ОТ "Расчеты по авансам полученным в счет отгрузки" следующие субсчета:

· 62.ОТ.1 - для зачета полученных авансов в рублях при отгрузке без перехода права собственности;

· 62.ОТ.2 - для зачета полученных авансов в валюте при отгрузке без перехода права собственности;

· 62.ОТ.3 - для зачета полученных авансов в у.е. при отгрузке без перехода права собственности

В план счетов добавлен счет ОТ "Расчеты для целей НДС по товарам, отгруженным без перехода права собственности" – для учета задолженности покупателей по расчетам за товары, отгруженные без перехода права собственности. К этому счету также открыты субсчета, для расчетов в рублях, валюте и у.е. Указанные выше счета закрываются после реализации.

В план счетов добавлен субсчет 68.90 "Единый налоговый счет". Остаток по счету 68.90 "Единый налоговый счет" на 31.12.2022 года должен соответствовать сальдо ЕНС по данным ФНС.

В план счетов добавлен субсчет 69.09 " Страховые взносы по единому тарифу", на котором учитываются расчеты по страховым взносам, распределяемым по видам страхования (с 2023 г.).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.