Настройки – это группа команд по работе с базой данных.

Важно при начале работы с программой настроить учет зарплаты, учет затрат, порядок учета НДС, подтвердить (отказаться) использование статей движения денежных средств для счетов кассы, банка, определиться со сроками оплаты покупателей, счетов, поставщикам, настроить аналитический учет запасов по местам хранения, настроить учет товаров в рознице при наличии неавтоматизированной торговой точки и прочее. Указанные опции относятся ко всем организациям, указанным в справочнике "Организации". Если какой-либо организации данные настройки не подходят, то для таких организаций необходимо создать свою информационную базу.

В настройке параметров учета задаются функциональные опции, регулирующие функционал, используемый далее в частных настройках организаций и их учетной политики. Для такой настройки используется диалоговое окно "Параметры учета". Окно состоит из нескольких гиперссылок: "Настройка плана счетов", "Сроки оплаты покупателями", "Настройки зарплаты", "Заполнение цен продажи", "Печать артикулов", "Печать чеков", "Срок оплаты поставщикам" и "Тип плановых цен". Обратиться к настройке следует при помощи меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета". Рассмотрим назначение указанных гиперссылок.

Гиперссылка "Настройка плана счетов" настраивает учет в базе по следующим направлениям:

· Учет НДС по приобретенным ценностям;

· Учет запасов;

· Учет товаров в рознице;

· Учет движения денежных средств;

· Учет расчетов с персоналом;

· Учет затрат.

Рассмотрим эти направления. Учет сумм НДС по приобретенным ценностям по умолчанию учет ведется в разрезе контрагентов (первое субконто) и счетов-фактур полученных (второе субконто). Настройка гиперссылки "По контрагентам и счетам-фактурам полученным" управляет субконто счета 19 "НДС по приобретенным ценностям" и всех его субсчетов, кроме:

· 19.06 "Акцизы по оплаченным материальным ценностям";

· 19.07 "НДС по товарам, реализованным по ставке 0% (экспорт)".

Если организация осуществляет облагаемые (ставки НДС 0%, 10%, 20%) и не облагаемые НДС операции (ставка "Без НДС"), то она обязана вести раздельный учет НДС. В этой же форме можно настроить ведение раздельного учета по НДС на счете 19 "НДС по приобретенным ценностям" с использованием третьего субконто к нему – "Способы учета НДС", которое может принимать одно из следующих значений:

· Принимается к вычету;

· Учитывается в стоимости;

· Блокируется до подтверждения 0%;

· Распределяется.

Наличие флага "По способам учета" НДС потребует в налоговой учетной политике по данному налогу (ссылка "Налоги и отчеты) установить флаг "Ведется раздельный учет входящего НДС по способам учета". При приобретении запасов в колонке "Способ учета НДС" выбирать значение "Распределяется" и в дальнейшем в конце отчетного периода (месяц, квартал), перед созданием основных регламентных документов по НДС ("Формирование записей книги продаж" и "Формирование записей книги покупок"), следует создавать документы "Распределение НДС" и "Формирование записей раздела 7 декларации по НДС". Указанная настройка позволит заполнить 7 раздел декларации по НДС автоматически.

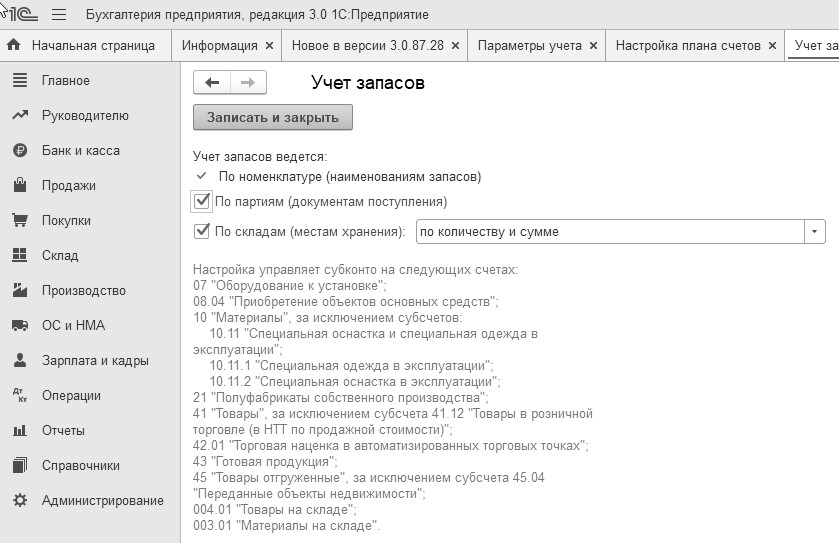

По гиперссылке "По номенклатуре, партиям и складам" настраивается учет запасов, и такая функция предназначена для установки определенных настроек для счетов 10 "Материалы", 41 "Товары", 43 "Готовая продукция" и пр. Скрин "Учет запасов" представлен на рисунке 1.4.1.

Рис. 1.4.1. Фрагмент формы "Параметры учета", гиперссылка "Учет запасов"

При установленных флагах "По партиям (документам поступления)" и "По складам (местам хранения)" добавляются дополнительные субконто "Партии" и "Склады" на соответствующие счета учета ТМЦ.

Установка флага "По партиям (документам поступления)" не просто добавляет соответствующие субконто, но и позволяет в частности вести учет запасов способом "ФИФО".

По складам можно вести количественный или количественно-суммовой учет.

Если ведется количественный учет по складам, то в этом случае оценка товаров и материалов для целей бухгалтерского и налогового учета не зависит от того, с какого склада они получены. Такая настройка обеспечивает ведение аналитического учета по складам на всех счетах, на которых ведется учет по субконто "Номенклатура". При создании оборотно-сальдовой ведомости по счету (10, 41 и т.п.), при отборе "Склад" в отчете будет показана информация только по количеству. Данных по сумме в оборотно-сальдовой ведомости по счету (10, 41 и т.п.) не будет.

Если же организация захотела вести по складам количественно-суммовой учет, то необходимо выбрать реквизит "по количеству и сумме". При этой настройке на счетах учета номенклатуры для субконто "Склады" будут одновременно установлены признаки "Количественный" и "Суммовой".

Если какой-либо организации не нужен учет по партиям, и наоборот, то для такой организации следует создать отдельную информационную базу.

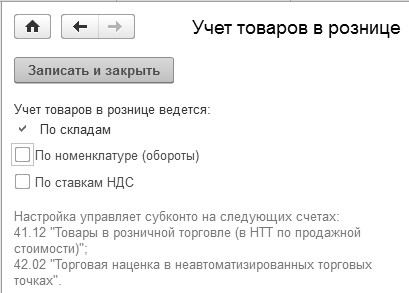

По гиперссылке "Настройка плана счетов" настраивается учет торговых операций. Если по гиперссылке "По складам" установить флаг "По номенклатуре (обороты)", то товары в рознице будут учитываться на счете 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)". В этом случае, автоматически будет привязан вид субконто "Номенклатура", с признаком учета только оборотов. Такая настройка даст возможность в оборотно-сальдовой ведомости получить дебетовые обороты по счету 41.12, и детализировать их до позиций номенклатуры. Если по гиперссылке "По складам" установить флаг "По ставкам НДС", то автоматически к счету 41.12 добавится дополнительное субконто "Ставки НДС" (рис. 1.4.2).

Рис. 1.4.2. Фрагмент формы "Параметры учета", гиперссылка "Учет товаров в рознице"

Для учета товаров в автоматизированных торговых точках будут применяться счета 41.11 "Товары в розничной торговле (по продажной стоимости)" и 42.01 "Торговая наценка в автоматизированных торговых точках".

Для учета розничных товаров по стоимости приобретения в автоматизированных и неавтоматизированных торговых точках применяется счет 41.02 "Товары в розничной торговле (по покупной стоимости)". Счет 42 в этом случае не используется.

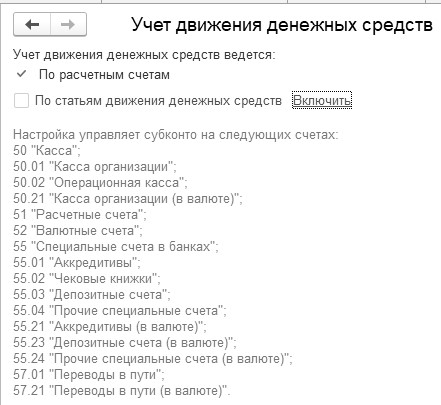

Применив гиперссылку "По расчетным счетам и статьям движения денежных средств" программа запрашивает информацию о том, будет ли организация указывать для счетов 50, 51, 52, 55, 57 статьи движения денежных средств, на основании которых заполняется регламентный отчет "Отчет о движении денежных средств" (рис. 1.4.3).

Для ускорения работы на курсе с банковскими и кассовыми документами не следует устанавливать флаг "По статьям движения денежных средств". После записи указанных изменений гиперссылка получает название "По расчетным счетам". Но тем, кто сдает "Отчет о движении денежных средств" флаг должен быть установлен.

Рис. 1.4.3. Форма окна "Параметры учета", гиперссылка "По расчетным счетам и статьям движения денежных средств"

Заработную плату и кадровый учет можно вести или в этой программе, или в любой другой. В программе есть возможность вести учет расчетов с персоналом по каждому работнику или свернуто. Выбранный вариант влияет на интерфейс программы и набор документов, которые используются при отражении расчетов с персоналом. Если хотя бы одной из организаций необходимо вести учет по заработной плате по каждому сотруднику, то необходимо установить переключатель "По каждому работнику". В этом случае к счетам 70 "Расчеты с персоналом по оплате труда", 76.04 "Расчеты по депонированным суммам", 97.01 "Расходы на оплату труда будущих периодов" устанавливается субконто "Работники организаций". В нашем случае снимать флаг не нужно, т. к. одной из наших задач является демонстрация работы участка расчетов с персоналом в программе "1С:Бухгалтерия 8".

Учет затрат на счетах 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу", в программе можно вести сводно, по организации в целом или по каждому подразделению.

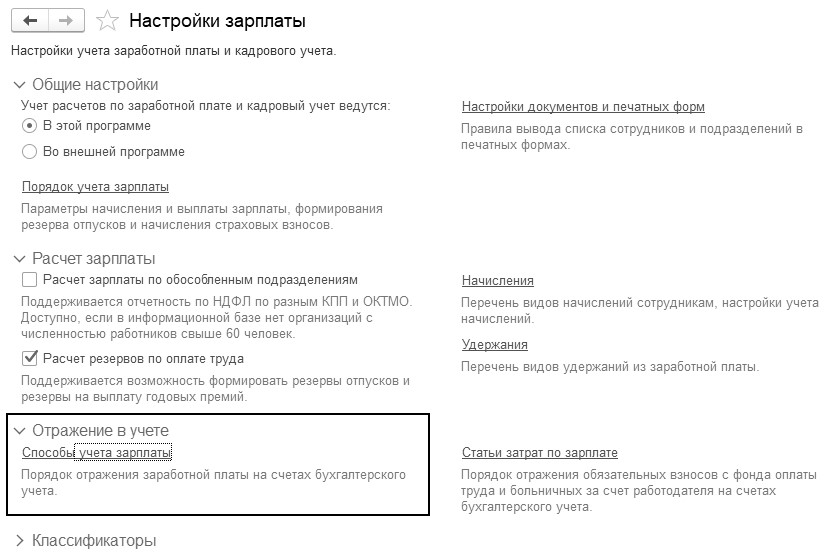

Гиперссылка "Настройки зарплаты" настраивает учет в базе по следующим направлениям:

· Общие настройки;

· Расчет зарплаты;

· Отражение в учете;

· Классификаторы.

При помощи сворачиваемой группы "Общие настройки" можно обратиться к гиперссылке "Порядок учета зарплаты". Параметры начисления и выплаты зарплаты, формирования резерва отпусков и начисления страховых взносов настраиваются при помощи гиперссылки "Порядок учета зарплаты".

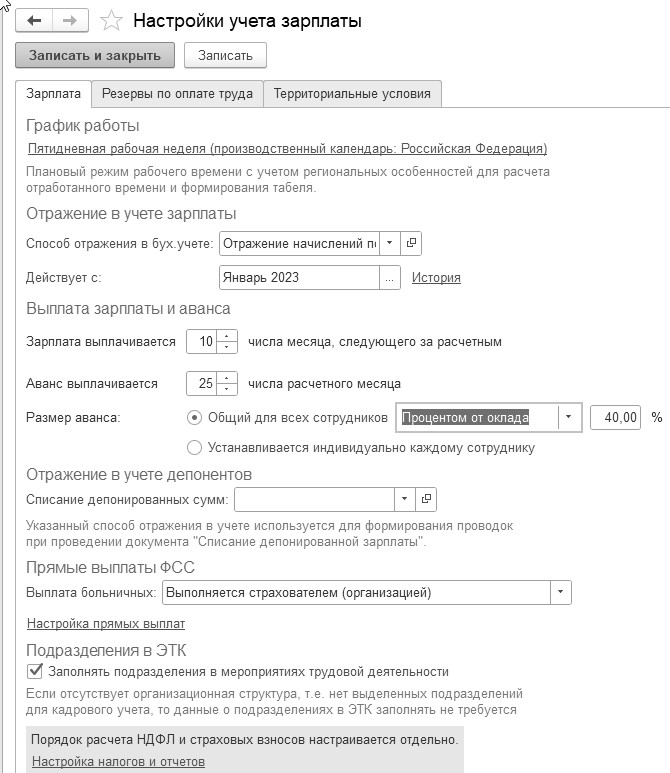

Кликнув по автоматически заполненной программой строке, пользователь попадает в форму "Настройки учета зарплаты", которая может состоять из двух закладок: "Зарплата" и "Территориальные условия", или из трех закладок: Зарплата", "Резервы отпусков" и "Территориальные условия". Количество закладок зависит от флага "Расчет резервов по оплате труда", который может быть установлен в сворачиваемой группе "Расчет зарплаты". В этой форме можно указать:

· График работы – плановый режим рабочего времени с учетом региональных особенностей для расчета отработанного времени и формирования табеля;

· Основной способ отражения зарплаты в бухгалтерском учете;

· Дни выплаты зарплаты и аванса. Размер аванса может быть общий для всех сотрудников (процентом от оклада или фиксированной суммой). А может устанавливаться индивидуально для каждого сотрудника;

· Списание депонированных сумм;

· Выплату больничных. Настройку прямых выплат через ФСС;

· Мероприятия по деятельности (разобраться с трудовой книжкой);

· Параметры начисления дополнительных настроек страховых взносов для работников, занятых на работах с вредными и тяжелыми условиями труда;

· Дополнительные настройки НДФЛ;

· Территориальные условия (применение северной надбавки, районный коэффициент).

Для всех указанных настроек можно увидеть историю их изменений. Данные настройки влияют на расчет заработной платы.

Присутствует возможность загрузки электронных листков нетрудоспособности.

На закладке "Резервы отпусков" можно установить ежемесячный процент отчислений с ФОТ, и настроить формирование начисления резервов в налоговом учете. Показать предельную сумму отчислений в резерв. Указать продолжительность ежегодного отпуска работников в календарных днях.

На закладке "Резервы отпусков" есть возможность начислять оценочные обязательства (резервы) по оплате годовой премии, отражать их инвентаризацию.

Для расчета величины резерва применяется нормативный метод, предусмотренный

статьей 324.1 НК РФ. Ежемесячно сумма выплат, входящих в расчетную базу резерва, и страховых взносов умножается на процент, рассчитанный организацией. Резерв начисляется с учетом предельной суммы отчислений за год. При ее достижении резерв перестает начисляться.

В бухгалтерском учете организации обязаны создавать резервы предстоящих расходов, в том числе резерв на годовую премию. Исключение - организации, которые вправе использовать упрощенные способы ведения бухгалтерского учета (к ним относится большинство малых предприятий). Они могут не создавать резервы (

пункт 3 ПБУ 8/2010). В налоговом учете по налогу на прибыль резервы на оплату отпусков и годовых премий создаются по желанию (

статья 324.1 НК РФ).

Резервы будут начисляться ежемесячно при закрытии месяца помощником "Начисление резервов по оплате труда".

На рисунке 1.4.4 закладки "Резервы отпусков" и "Территориальные условия" остаются без изменений.

Численность работников наших организаций не превышает 60 человек, поэтому можно использовать возможности программы, начислять зарплату, вести учет больничных, отпусков, исполнительных документов и автоматически пересчитывать документ "Начисление зарплаты" при его редактировании.

Самостоятельно обратиться к форме настройки учета заработной платы можно при помощи

меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Настройки зарплаты".

Рис. 1.4.4. Фрагмент формы окна "Настройка учета зарплаты"

C доходов больше 5 млн. рублей, уплачивается НДФЛ по повышенной ставке 15%. НДФЛ составит 650 000 рублей плюс 15% с суммы превышения 5 млн. рублей (Федеральный закон от 23.11.2020 № 372-ФЗ).

При помощи гиперссылки "Способы учета зарплаты" можно обратиться к одноименному справочнику, который содержит перечень так называемых способов отражения зарплаты в регламентированном учете. Данные способы фактически представляют собой шаблоны проводок, которые будут сформированы при отражении начисленной зарплаты работников организации в бухгалтерском и налоговом учете. Обращение к справочнику "Способы учета зарплаты" показано на рисунке 1.4.5.

Рис. 1.4.5. Путь обращения к справочнику "Способы учета зарплаты"

Способ отражения зарплаты в бухгалтерском учете должен быть указан в виде расчета "Начисления". При расчете зарплаты сотрудников необходимо хранить многие промежуточные результаты расчета, которые используются для отчетности в государственные органы. Для этого предназначены виды расчета, сгруппированные в планы видов расчета. Если сказать проще, то первый справочник "Способы учета зарплаты" участвует при формировании сведений другого справочника-вида расчета "Начисления

Упражнение № 1.4.1._______________________________________________________________________

Заполните справочник "Способы учета зарплаты". Создайте элементы, данные возьмите из таблицы 1.4.1.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Настройки зарплаты/Отражение в учете/Способы учета зарплаты")

Таблица 1.4.1. Данные для справочника"Способы учета зарплаты"

|

№ п/п |

Название шаблона |

Реквизиты шаблона |

|

1 |

Отражение начислений по умолчанию |

Счет 26, статья затрат – "Оплата труда". Отражение в УСН – "Принимаются". |

|

2 |

Отражение начислений по сч. 20 |

Счет 20.01, номенклатурная группа – "Агрегаты", статья затрат – "Оплата труда". Продукция – прочерк. Отражение в УСН – "Принимаются". |

|

3 |

Отражение начислений по сч. 44 |

Счет 44.01, статья затрат – "Оплата труда". Отражение в УСН – "Принимаются". |

Замените название "Основная номенклатурная группа" на "Агрегаты".

_______________________________________________________________________________________

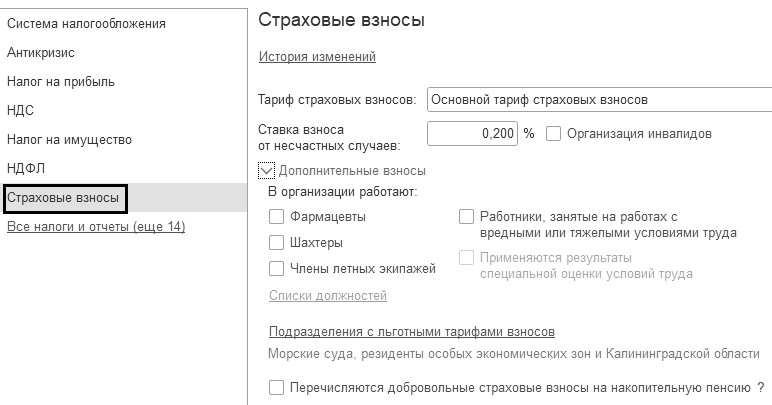

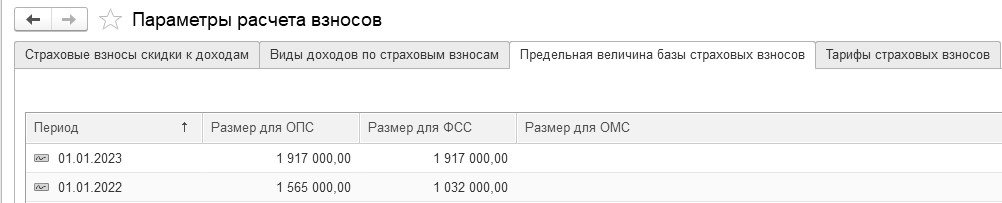

Сворачиваемая группа "Классификаторы" предлагает две гиперссылки: "Страховые взносы" и "НДФЛ".

Гиперссылка "Страховые взносы" позволяет ознакомиться с параметрами расчета взносов (рис. 1.4.6):

· Страховые взносы скидки к доходам;

· Виды доходов по страховым взносам;

· Предельная величина базы страховых взносов;

· Тарифы страховых взносов по периодам.

Рис. 1.4.6. Фрагмент формы окна "Параметры расчета взносов"

Гиперссылка "НДФЛ" предлагает ознакомиться с параметрами расчета этого налога, и показывает:

· Размер вычетов по годам и кодам;

· Виды вычетов НДФЛ;

· Виды доходов НДФЛ.

При расчете зарплаты сотрудников необходимо хранить многие промежуточные результаты расчета, которые используются для отчетности в государственные органы. Для этого предназначены виды расчета, сгруппированные в планы видов расчета. Каждый план видов расчета описывает схему взаимодействия записей регистра расчета и позволяет задать правила, по которым будут производиться расчеты записей, их взаимное расположение во времени и правила их перерасчета. Планов видов расчета может быть несколько.

В программе "1С:Бухгалтерия 8" следует заполнить список начислений, используемых при учете заработной платы работников организаций. В план видов расчета включаются все начисления.

План видов расчетов "Начисления" также будет обращаться к справочнику "Способы учета зарплаты". В план видов расчета можно добавлять свои виды расчетов, указывая у каждого порядок его обложения налогом на доходы физических лиц, страховыми взносами, а также способ отражения начисленных сумм в бухгалтерском учете.

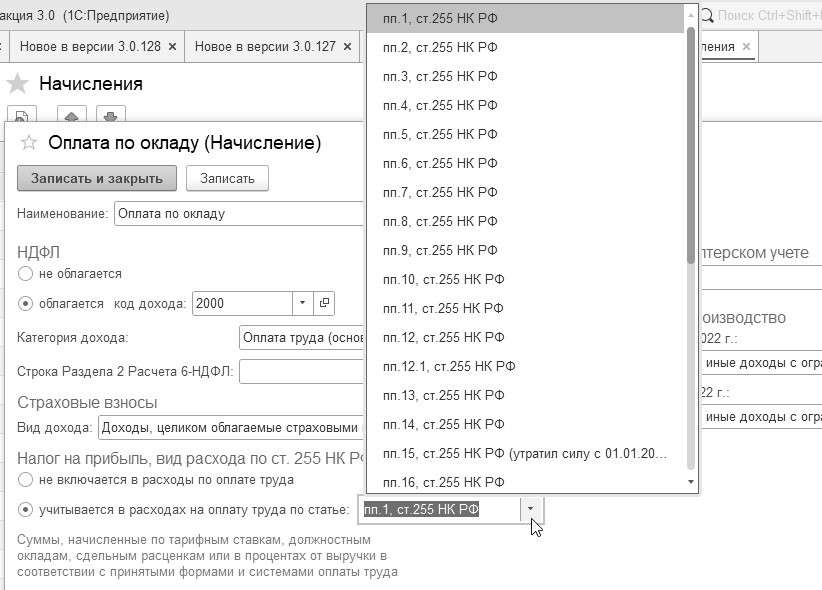

При заполнении формы плана вида расчета "Начисления" необходимо указать пп. 1 статьи 255 НК РФ. А что определяет данная статья? Статья 255 называется "Расходы на оплату труда", и состоит она из 25 подпунктов, в т. ч.:

- суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

- начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

- начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ;

- стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредставление бесплатного жилья, коммунальных и иных подобных услуг);

- и другие.

Поэтому, когда создаются элементы видов "Начислений" надо определиться с подпунктом статьи 255 НК РФ и создать столько таких способов, сколько подпунктов нужно бухгалтеру организации отразить для корректного расчета зарплаты (рис. 1.4.7).

Рис. 1.4.7. Фрагменты формы окна плана видов расчета "Начисления"

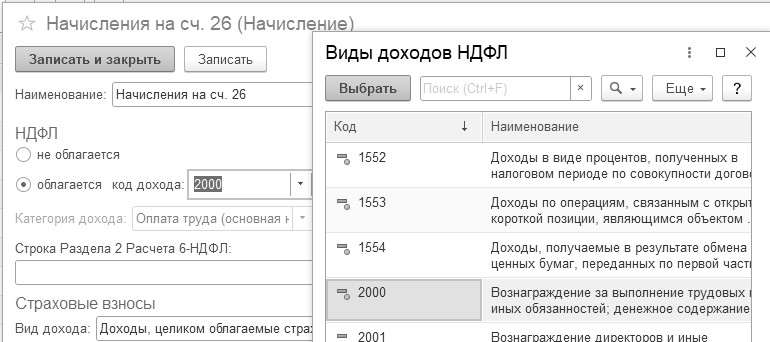

При создании вида расчета следует определиться с кодом НДФЛ (рис. 1.4.8).

Рис. 1.4.8. Фрагмент формы окна плана видов расчета "Начисления"

В данной форме выбирается категория дохода: оплата труда (основная налоговая база) или оплата труда при АУСН (основная налоговая база).

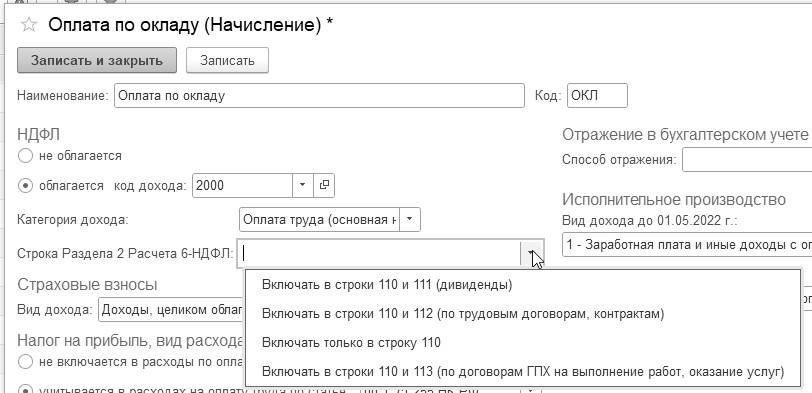

Во 2-м разделе Расчета 6-НДФЛ показывается обобщенная по всем физлицам сумма начисленных доходов, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записывают суммы начисленных дивидендов, доходов по трудовым и гражданско-трудовым договорам на выполненные работы. В форме можно выбрать варианты заполнения расчета (рис. 1.4.9).

Рис. 1.4.9. Форма плана видов расчета "Начисления"

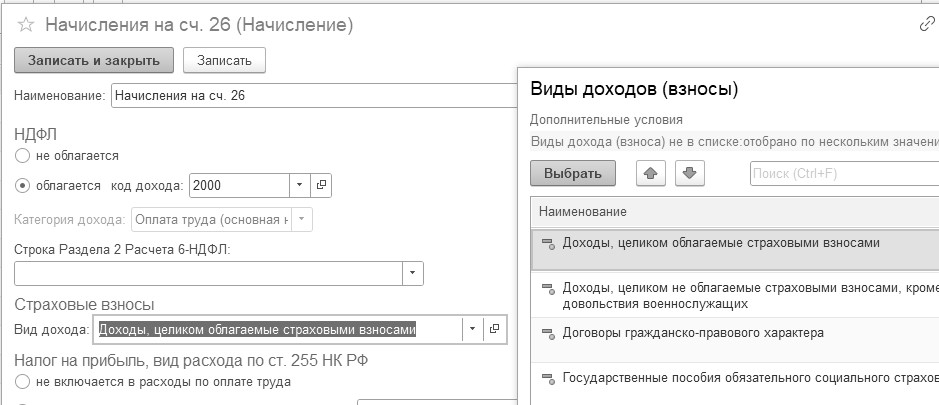

Порядок отражения начисленных работникам сумм в учете для целей исчисления страховых взносов задается в реквизите "Страховые взносы" вида начисления. Значение реквизита "Страховые взносы" выбирается из справочника "Виды доходов (взносы)". Редактирование данного справочника запрещено. Обратиться к данному справочнику можно из формы "Начисления" (рис. 1.4.10).

Рис. 1.4.10. Фрагмент формы окна плана видов расчета "Начисления"

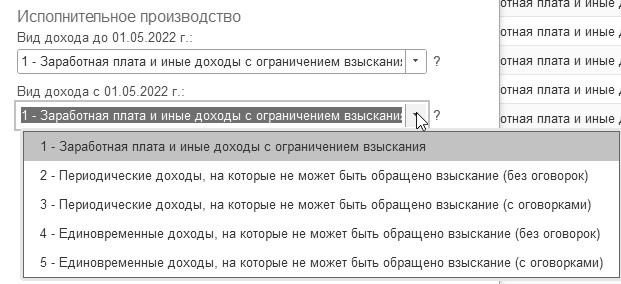

Банком России были утверждены коды вида дохода, подлежащие указанию в платежных документах. Правила заполнения платежных поручений при перечислении сумм, взысканных по исполнительному листу, регламентируются

Положением N 762-П. Код вида дохода указывается при каждом перечислении гражданину дохода, в том числе и в случае, когда у плательщика нет обязанности производить удержания по исполнительным документам. С 1 мая 2022 года действуют пять кодов (рис. 1.4.11).

Рис. 1.4.11. Фрагмент формы окна плана видов расчета "Начисления"

В таблице 1.4.2 приведены примеры выплат по кодам.

Таблица 1.4.2. Назначение кодов

|

Код |

Назначение кода доходов по выплатам в адрес физлиц |

Примеры выплат для кодов |

|

1 |

При переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения в части удержания долгов |

Зарплата, премии, отпускные, вознаграждения подрядчику, пособие по болезни |

|

2 |

При переводе денежных средств, являющихся доходами, за счет которых нельзя взыскивать долги, и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются |

Алименты, подотчетные суммы, компенсация за использование компьютеров или автомобиля работника |

|

3 |

При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются, и которые имеют характер периодических выплат |

Ежемесячные выплаты в счет возмещения вреда здоровью, ежемесячные компенсации пострадавшим в катастрофе на ЧАЭС |

|

4 |

При переводе денежных средств, являющихся доходами, за счет которых нельзя взыскивать долги, и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются |

Материальная помощь в связи с рождением ребенка, регистрацией брака, разовая выплата работнику за травму, компенсационные выплаты в связи со служебной командировкой (возмещение расходов по проезду, найму жилого помещения, суточные) (ст. 168 ТК РФ) |

|

5 |

При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются, и которые имеют характер единовременных выплат |

Разовая выплата в счет возмещения вреда здоровью |

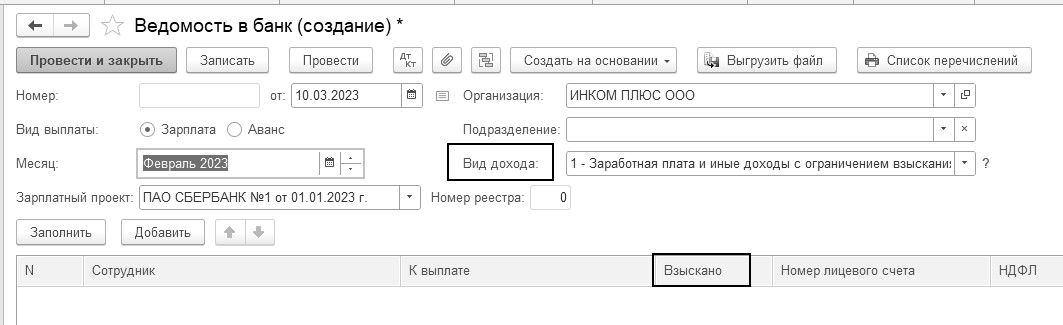

В документе "Ведомость в банк" есть поле "Вид дохода" (рис. 1.4.12). Если выбрать значение в этом поле, то при заполнении ведомости в нее попадут начисления, зарегистрированные с указанным видом дохода. Также добавлена новая колонка в табличную часть документов "Взыскано". В ней отражаются автоматически суммы, удержанные по исполнительным листам. Доходы с разными кодами попадают в разные ведомости.

Рис. 1.4.12. Фрагмент формы документа "Ведомость в банк"

Упражнение № 1.4.2.______________________________________________________________________

Создайте виды расчетов "Начисления". Данные представлены в таблице 1.4.2.

Таблица 1.4.2. Данные для вида расчета "Начисление"

|

№ п/п |

Наименование начисления |

Реквизиты шаблона |

|

1 |

Начисления по издержкам |

Вид начисления по ст. 255 – пп.1, ст.255 НК РФ;

НДФЛ – 2000;

Страховые взносы – "Доходы, целиком облагаемые страховыми взносами";

Способ отражения – "Отражение начислений по сч. 44";

Вид дохода - "Заработная плата и иные доходы с ограничением взыскания"

Код – КОМ |

|

2 |

Начисления по производству |

Вид начисления по ст. 255 – пп.1, ст.255 НК РФ;

НДФЛ – 2000;

Страховые взносы – "Доходы, целиком облагаемые страховыми взносами";

Способ отражения – "Отражение начислений по сч. 20";

Вид дохода - "Заработная плата и иные доходы с ограничением взыскания"

Код – ПРО |

|

3 |

Оплата по окладу

(уже внесен в базу при ее первом запуске) |

Вид начисления по ст. 255 – пп.1, ст.255 НК РФ;

НДФЛ – 2000;

Страховые взносы – "Доходы, целиком облагаемые страховыми взносами";

Способ отражения – не заполнять;

Вид дохода - "Заработная плата и иные доходы с ограничением взыскания"

Код – ОКЛ |

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Настройки зарплаты/Начисления")

Обратите внимание, что код вида расчета следует указывать вручную. На рисунке 1.4.13 показано заполнение видов расчетов "Начисление".

Рис. 1.4.13. Фрагмент формы плана видов расчета "Начисления"

_______________________________________________________________________________________

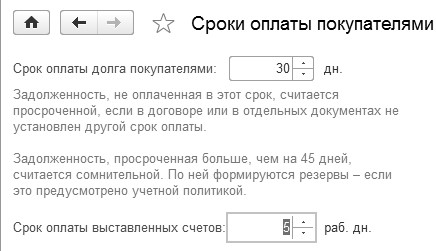

При помощи гиперссылки "Сроки оплаты покупателями" настраиваются в программе сроки оплаты, используемые по умолчанию при вводе нового договора с контрагентом. Это единые для всех организаций сроки оплаты покупателей и счетов. По истечении указанного срока задолженность покупателя считается просроченной, если иной срок не указан непосредственно в договоре с этим контрагентом. Если просроченная задолженность составляет более 45 дней, то в программе будет автоматически создаваться резерв по сомнительным долгам (если это предусмотрено учетной политикой). Заполненная гиперссылка "Сроки оплаты покупателями" представлена на рисунке 1.4.14. Учет расчетов с контрагентами ведется по расчетным документам по умолчанию.

Рис. 1.4.14. Фрагмент формы "Параметры учета",гиперссылка "Сроки оплаты покупателями"

Гиперссылка "Заполнение цены продажи". Цена продажи может заполняться в документах продажи (счетах, актах, накладных) автоматически. Для этого в элементе справочника "Номенклатура" нужно заполнить соответствующее поле. По гиперссылке "Заполнение цен продажи" в подсказке к этому полю настраивается порядок заполнения. Возможно два варианта настройки:

· из предыдущего документа;

· из карточки номенклатуры.

Требуется ли организации при работе со справочником "Номенклатура" выводить в печатных формах колонки "Артикул", "Код"? Данную информацию следует закрепить гиперссылкой "Печать артикулов". Программа предлагает опцию - "Ничего не выводится".

Можно настроить автоматическую нумерации договоров с покупателями. В этом случае, договорам присваивается очередной порядковый номер в календарном году. Календарный год определяется по дате договора (рис. 1.4.15).

Рис. 1.4.15. Фрагмент формы "Параметры учета",гиперссылка "Нумерация договоров"

При помощи гиперссылки "Срок оплаты поставщикам" настраивается в программе сроки оплаты, используемые по умолчанию при вводе нового договора с контрагентом. Это единые для всех организаций сроки оплаты. По истечении указанного срока задолженность считается просроченной, если иной срок не указан непосредственно в договоре с этим контрагентом (рис. 1.4.16).

Рис. 1.4.16. Фрагмент формы "Параметры учета",гиперссылка "Срок оплаты поставщикам"

Если есть производство или производственные услуги, то еще появляется гиперссылка "Тип плановых цен", которая предназначена для того, чтобы в документы "Отчет производства за смену" и "Оказание производственных услуг" по умолчанию подставлялись плановые цены на продукцию или услуги. По умолчанию разработчиками программы, в данной форме, будет установлен тип цены "Основная плановая цена" (рис. 1.4.17).

Рис. 1.4.17. Фрагмент формы "Параметры учета", гиперссылка "Тип плановых цен"

Упражнение №1.4.3._______________________________________________________________________

Настройка параметров учета.

Цель: заполнить все гиперссылки настройки под требования ООО "ИНКОМ ПЛЮС" и ООО "ОРИОН".

(меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета")

Гиперссылка "Учет запасов" – установлены два флага: "По партиям (документам поступления)" и учет по складам "По количеству и сумме" (рис. 1.4.1).

Гиперссылка "Учет товаров в рознице" – заполнена по умолчанию (рис. 1.4.2).

Гиперссылка "По расчетным счетам и статьям движения денежных средств" - снят флаг "По статьям движения денежных средств" (рис. 1.4.3).

ООО "ИНКОМ ПЛЮС" и ООО "ОРИОН" форму "Отчет о движении денежных средств" не представляют. Отсутствие этого флага упростит ввод документов по кассе и банку – не придется в них указывать статью движения денежных средств (для экономии времени на курсе).

По гиперссылкам "Срок оплаты покупателей" и "Срок оплаты поставщикам" установите для покупателей и для поставщиков срок 30 дней, после которого задолженность будет считаться просроченной. Для оплаты счетов – 5 рабочих дней (рис. 1.4.14 и рис. 1.4.16).

Гиперссылка "Заполнение цен продажи" заполнена по умолчанию, установлен флаг "Из предыдущего документа".

На гиперссылке "Печать артикулов" установлен флаг "Ничего не выводится".

Гиперссылка "Настройка зарплаты" - "Общие настройки" установлен флаг "В этой программе".

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.