Упражнение № 12.2.1.______________________________________________________________________

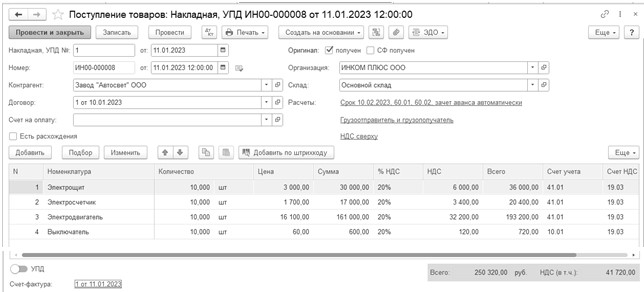

11.01.2023 года по накладной № 1 от завода "АВТОСВЕТ" по договору № 1 от 10.01.2023 поступили товары и материал на сумму 250 320 руб., в т. ч. 20% НДС – 41 720 руб. Поставщик предъявил счет-фактуру № 1 от 11.01.2023 года. Заполните табличную часть ассортиментом, представленным ниже. В шапке формы - НДС сверху:

товары (41.01):

- Электрощит – 10 шт. по 3000 руб.

- Электросчетчик – 10 шт. по 1700 руб.

- Электродвигатель – 10 шт. по 16 100 руб.

материалы (10.01):

- Выключатель – 10 шт. по 60 руб.

ТМЦ поступили на основной склад.

13.01.2023 года подготовлено платежное поручение на сумму 250 320 руб., НДС – 41 720 руб.

17.01.2023 года получена банковская выписка. Оплата по накладной произведена.

Схема действий:

Поступила накладная № 1 и счет-фактура № 1 от 11.01.2023 года от завода "АВТОСВЕТ". Договор № 1 от 10.01.2023 года. Создайте документ "Поступление (акт, накладная, УПД)" на сумму 250 320 руб., в т. ч. НДС 20% (41 720 руб.).

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Доверенности")

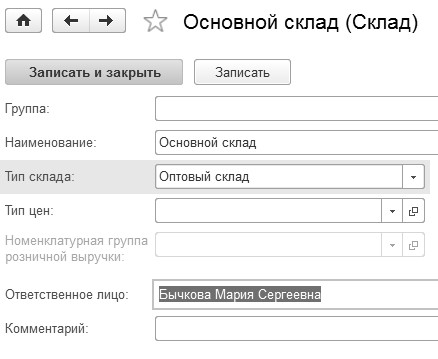

Укажите склад – "Основной склад". Для основного склада проверьте вид склада. Должен стоять – "Оптовый", ответственное лицо Бычкова Мария Сергеевна (рис. 12.2.1).

Рис. 12.2.1. Форма окна справочника "Склад"

Особенности отражения НДС задайте в форме "Цены в документе" – "НДС сверху" (рис. 12.2.2).

Рис. 12.2.2. Фрагмент формы окна документа "Поступление (акт, накладная, УПД)"

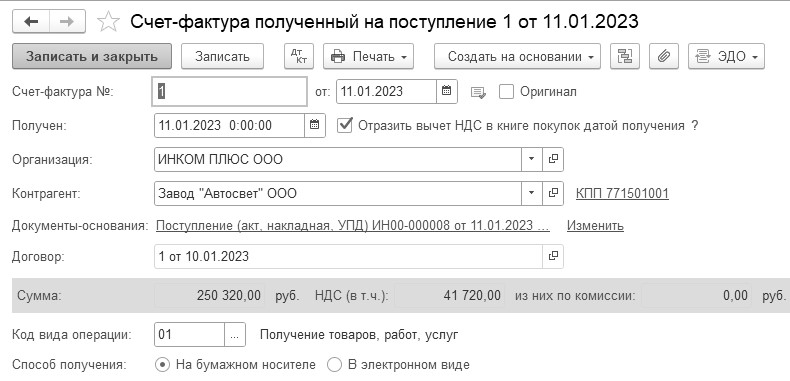

Если счет-фактура поставщика, оформленный надлежащим образом, действительно получен, то зарегистрируйте его. Укажите номер и дату счета-фактуры поставщика внизу формы. НДС покупки необходимо сразу отразить в книге покупок, установлен флаг "Отразить вычет НДС в книге покупок датой получения". Способ поступления – "На бумажном носителе" (рис. 12.2.3).

Рис. 12.2.3. Фрагмент формы окна документа "Счет-фактура полученный"

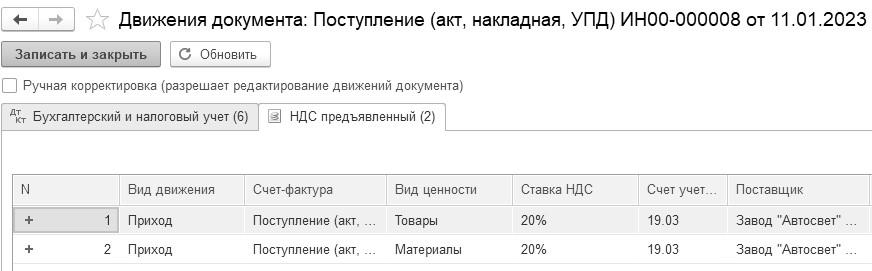

После проведения документа "Поступление (акт, накладная, УПД)" проанализируйте сформированные проводки. По каждому наименованию товара будут сформированы в бухгалтерском учете проводки:

Д 41.01 (10.01) К 60.01 – оприходованы ТМЦ

В налоговом учете суммы аналогичны бухгалтерским.

В документе "Поступление (акт, накладная, УПД)" НДС будет отражен двумя проводками по виду ТМЦ (для товаров и для материалов):

Д 19.03 К 60.01 – выделен НДС

При проведении документа "Поступление (акт, накладная, УПД)" формируется не только проводка по дебету счета учета НДС (в приведенном примере – это счет 19.03) и кредиту счета учета расчетов с поставщиком (в приведенном примере – это счет 60.01), но и запись в регистре накопления "НДС предъявленный" с событием "Предъявлен НДС поставщиком" (рис. 12.2.4).

Рис. 12.2.4. Движение документа "Поступление (акт, накладная, УПД)"

Документ "Счет-фактура полученный" оформит проводки по принятию НДС к вычету: Д 68.02 К 19.03 – отражен вычет НДС

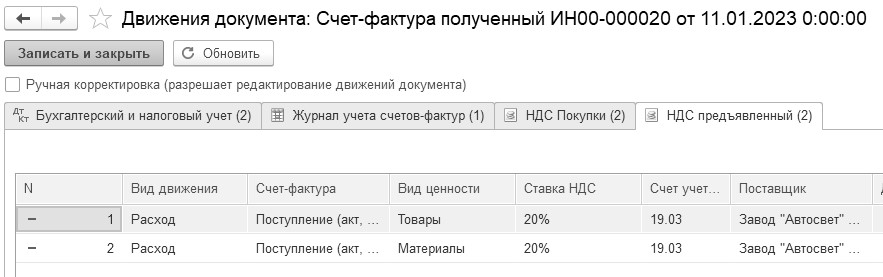

При проведении документа "Счет-фактура полученный" формируется не только проводка по кредиту счета учета НДС (в приведенном примере – это счет 19.03), но и запись в регистре накопления "НДС предъявленный" с событием "Предъявлен НДС поставщиком" (рис. 12.2.5).

Рис. 12.2.5. Движение документа "Счет-фактура полученный"

13.01.2023 года подготовлено платежное поручение на сумму 250 320 руб., НДС –

41 720 руб.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)")

Создайте платежное поручение на основании документа "Поступление (акт, накладная, УПД)".

17.01.2023 года получена банковская выписка. Оплата по накладной произведена.

(меню "Панель разделов/Банк и касса/Банк/Платежные поручения")

Создайте документ "Списание с расчетного счета" на основании документа "Платежное поручение".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.