В процессе ведения хозяйственной деятельности поставщику могут возвращать товары, материалы, оборудование, тару.

Начиная с 1 января 2019 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2019 или после этой даты (п.1.4 Письма от 23.10.2018 № СД-4-3/20667@).

Соответственно продавец примет к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры (п.5 и п.13 ст.171, п.4 и п.10 ст.172 НК РФ). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если конечно он принимал этот налог к вычету. При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца (пп.4 п.3 ст.170 НК РФ).

В случае если по возвращаемым покупателем товарам, ранее принятым им на учет, отсутствуют корректировочные счеты-фактуры, то у продавца суммы налога на добавленную стоимость по таким товарам к вычету не принимаются.

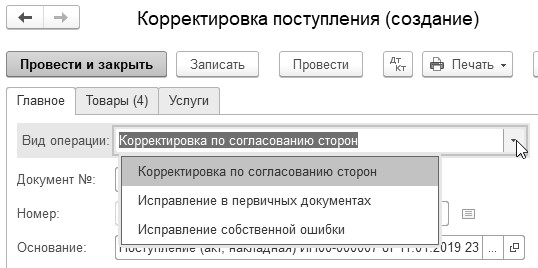

В программе есть документ "Корректировка поступления", который предназначен для регистрации исправленных первичных документов поставщика, а также ошибок, допущенных пользователем при регистрации полученных от поставщика счетов-фактур. Например, при выявлении поставщиком ошибки при оформлении первичных документов; в случае согласованного между продавцом и покупателем изменения стоимости ранее реализованных товаров, работ и услуг; в случае ошибки при вводе полученного счета-фактуры с корректными реквизитами. Для выполнения данных функций в документе есть три вида корректировки (рис. 12.5.1).

Рис. 12.5.1. Форма окна документа "Корректировка поступления"

На основании документа "Корректировка поступления" можно зарегистрировать корректировочный счет-фактуру поставщика товаров.

Если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец - покупателем, то в отношении таких товаров выставляются счета-фактуры в порядке, предусмотренном п 3 ст. 168 НК (

письмо Минфина от 12.04.2019 № 03-07-09/26049;

письмо Минфина от 11.04.2019 № 03-07-09/25805;

письмо Минфина от 11.04.2019 № 03-07-09/25804;

письмо Минфина от 15.04.2019 № 03-07-11/26696). Делается документ реализации.

Упражнение № 12.5.1.______________________________________________________________________

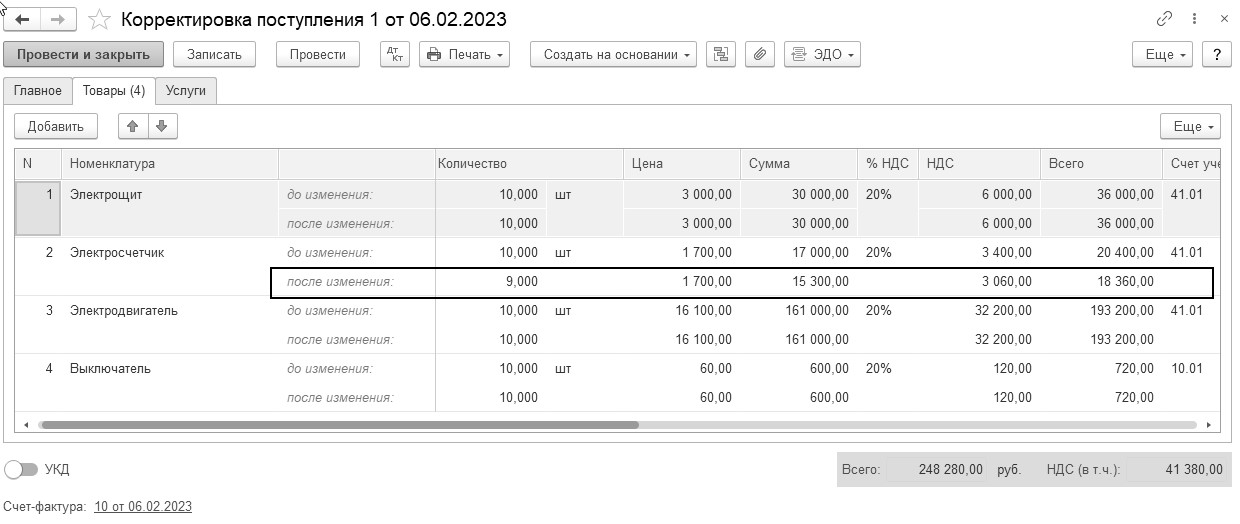

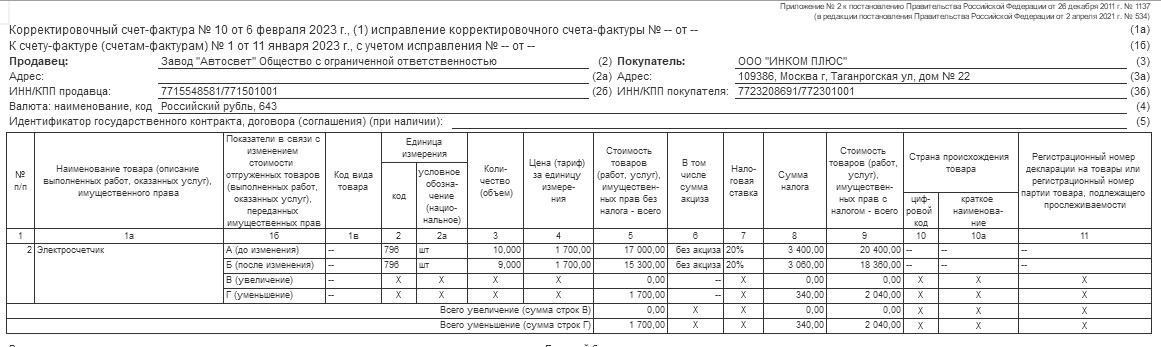

06.02.2023 года был возвращен товар поставщику "АВТОСВЕТ". Возвращается электросчетчик 1 шт., который был получен 11.01.2023 года по договору № 1 от 10.01.2023 года. Причина возврата – электросчетчик оказался бракованным. В момент прихода товаров (11.01.2023 года) ООО "ИНКОМ ПЛЮС" приняло к вычету налог в сумме 41 720 руб.

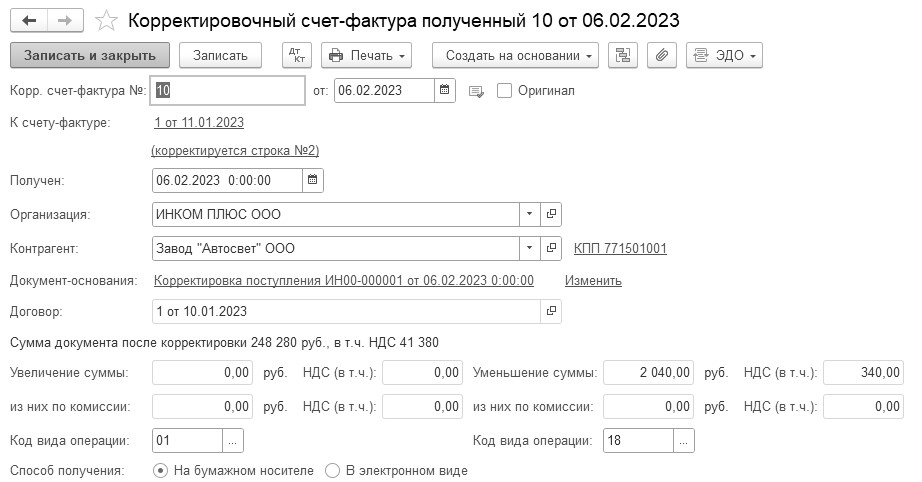

06.02.2023 года ООО "ИНКОМ ПЛЮС" получило корректировочный счет-фактуру № 10 от завода "АВТОСВЕТ" на сумму 41 380 рублей.

Цель: создать документы "Корректировка поступления", корректировочный счет-фактуру от поставщика товаров.

Схема действий:

06.02.2023 года создайте документ "Корректировка поступления" на основании документа "Поступление товаров".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)")

В табличной части укажите количество 9 шт. по номенклатуре "Электросчетчик" в графе "После изменения". Сверьте его заполнение по рисунку 12.5.2.

Рис. 12.5.2. Фрагмент окна документа "Корректировка поступления"

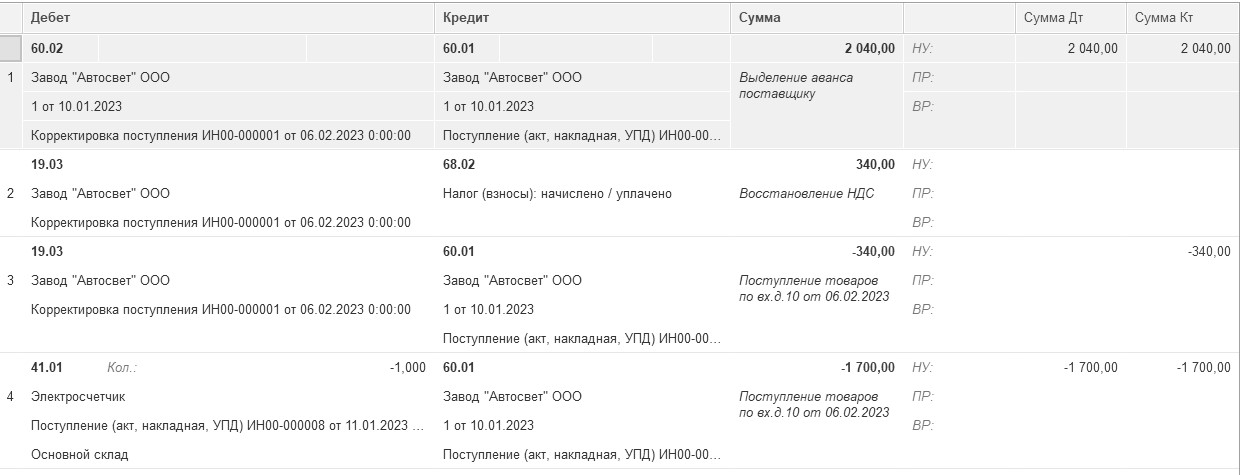

Восстановлен НДС к начислению. Просмотрите проводки документа (рис. 12.5.3).

Рис. 12.5.3. Движение документа "Корректировка поступления",

Бухгалтерский и налоговый учет

Просмотрите регистр "НДС продажи", который сформирует событие "Восстановление НДС" (рис. 12.5.4).

Рис. 12.5.4. Движение документа "Корректировка поступления", НДС продажи

Корректировочный счет-фактура никаких проводок не оформит. Заполненный документ сверьте по рисунку 12.5.5.

Рис. 12.5.5. Форма документа "Корректировочный счет-фактура"

Корректировочный счет-фактура попадает в книгу продаж. Открыть отчет "Книга продаж".

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.