Почти у всех организаций бывают случаи, когда поставщик одновременно является и покупателем товаров (работ, услуг). В результате этого становится необходимым произвести зачет взаимных требований. Этот зачет необходимо оформить документально, т.е. подается заявление о зачете взаимных требований. Затем составляется акт о зачете взаимных требований.

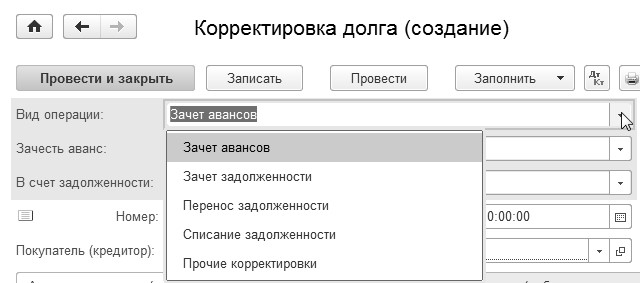

В программе присутствует документ "Корректировка долга", который используется в тех случаях, когда появляется необходимость произвести взаимозачет, перенести или списать задолженность контрагентов без оплаты денежных средств. Документ "Корректировка долга" начинают заполнять с выбора вида операции, которые представлены на рисунке (рис. 13.1).

Рис. 13.1. Список видов операций документа "Корректировка долга"

Если выбирается вид операции "Зачет авансов", то необходимо сообщить системе о том, чьи авансы засчитываются (покупателя или поставщика). Далее следует сообщить системе чем авансы засчитываются:

- В счет задолженности покупателя (покупателя перед нашей организацией, или третьего лица перед нашей организацией);

- В счет задолженность поставщику (нашей организации перед поставщиком, или нашей организации перед третьим лицом).

Если задолженность перебрасывается с одного контрагента на другого контрагента, то выбирается вид операция "Перенос задолженности".

Если есть безнадежные долги, которые следует списать, а также при погашении задолженности не денежными средствами, то выбирается вид операции "Списание задолженности".

Если необходим взаимозачет (двухсторонний или трехсторонний), то выбирается вид операции "Зачет задолженности".

Если, по каким-то причинам для отражения фактов хозяйственной жизни не подходят виды операций, описанные выше, то можно воспользоваться методом отражения операции, сообщая системе правую и левую части проводок, которые должны получиться.

В табличной части выбирается вид задолженности: "Задолженность покупателя (дебиторская задолженность)" или "Задолженность перед покупателем (кредиторская задолженность)".

Под дебиторской задолженностью понимают все выражаемые в денежной форме обязательства организаций (физ. лиц) перед данной организацией. Дебиторская задолженность, ожидаемая к оплате в течение текущего года, в балансе указывается на стороне актива.

Кредиторская задолженность – это задолженность нашего предприятия перед поставщиками, выраженная в денежной форме.

Документ "Корректировка долга" производит корректировку задолженности только в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом.

К документу "Корректировка долга" можно обратиться при помощи меню "Панель разделов/Покупки/Панель навигации/Расчеты с контрагентами/Корректировка долга" или "Панель разделов/Продажи/Панель навигации/Расчеты с контрагентами/Корректировка долга".

В программе один документ "Реализация (акт, накладная, УПД)" с видом операции "Услуги" используется для отражения операций по оказанию одной или нескольких видов услуг для одного контрагента по одному договору. Нам этот документ придется делать в следующем упражнении.

Взаимная задолженность фиксируется актами, подписанными двумя сторонами.

Упражнение № 13.1._______________________________________________________________________

15.02.2023 года ООО "Торговый дом" по договору № 3 от 11.02.2023 года продал оборудование для обработки пластмасс ООО "ИНКОМ ПЛЮС". Оплату за оборудование в сумме 378 000 руб. организация "ИНКОМ ПЛЮС" не произвела. Документ "Поступление (акт, накладная, УПД)" в базу занесен.

15.02.2023 года ООО "Торговый дом" по договору № 12 от 11.02.2023 года продал фены ООО "ИНКОМ ПЛЮС". Оплату за фены в сумме 10 000 руб. организация "ИНКОМ ПЛЮС" не произвела. Документ "Поступление (акт, накладная, УПД)" в базу занесен.

Но 27.02.2023 года организация ООО "ИНКОМ ПЛЮС" по договору № 15 от 25.02.2023 года "Ремонт оборудования" оказала услуги для ООО "Торговый дом" на сумму 390 000 руб., который нам эту сумму не оплатил.

Цель ООО "ИНКОМ ПЛЮС" – зарегистрировать оплату контрагента ООО "Торговый дом" путем зачета взаимных требований в сумме 388 000 руб.

Схема действий:

27.02.2023 года создайте документ "Реализация (акт, накладная, УПД)". Окажите услугу "Ремонт оборудования" контрагенту ООО "Торговый дом" по договору № 15 от 25.02.2023 года на сумму 390 000 руб., НДС 20% в том числе. Покупателю услуги выданы акт и счет-фактура.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация (акт, накладная, УПД)")

Элемент "Ремонт оборудования" занесите в папку "Услуги". Укажите номенклатурную группу "Услуги оказываемые".

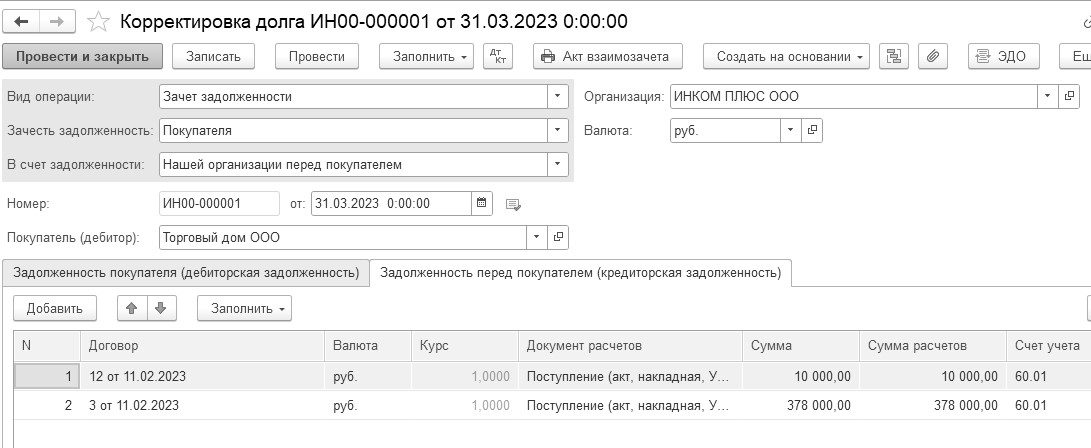

31.03.2023 года создайте документ "Корректировка долга". Вид операции "Зачет задолженности". Взаимозачет можно проводить на сумму 388 000 руб. (рис. 13.2).

(меню "Панель разделов/Продажи/Панель навигации/Расчеты с контрагентами/Корректировка долга")

Документ состоит из закладок: "Задолженность покупателя (дебиторская задолженность)", "Задолженность перед покупателем (кредиторская задолженность)".

Заполните сразу табличные части закладок, нажав кнопку "Задолженность все задолженности остатками по взаиморасчетам". На закладке "Задолженность покупателя (дебиторская задолженность)" замените сумму 390 000 руб. на сумму 388 000 руб. Иначе документ не проведется (рис. 13.2).

Рис. 13.2. Формы окон документа "Корректировка долга"

Проведенный документ сформирует проводку:

Д 60.01 К 62.01 на сумму 388 000 руб.

В результате такой операции ООО "Торговый дом" останется должен ООО "ИНКОМ ПЛЮС" сумму 2 000 руб.

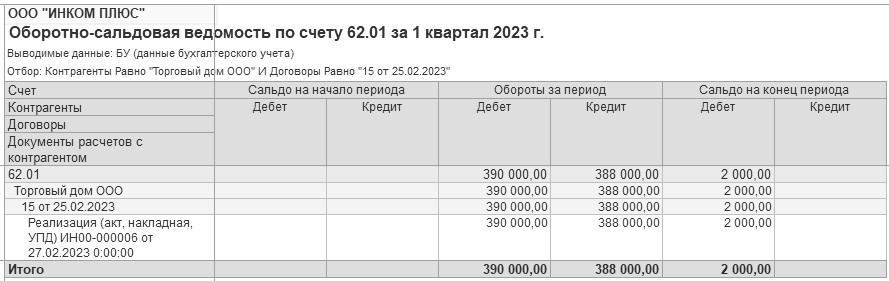

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 62.01 за 1 квартал 2023 года. По договору № 15 "Ремонт оборудования" контрагент ООО "Торговый дом" остался должен ООО "ИНКОМ ПЛЮС" сумму 2 000 руб. (рис. 13.3).

Рис. 13.3. Фрагмент отчета "Оборотно-сальдовая ведомость по счету" 62.01

_______________________________________________________________________________________

Для просмотра практических примеров по учету взаиморасчетов с контрагентами можно воспользоваться информационной системой 1С:ИТС. Для этого перейдите на сайт ИТС по адресу

www.its.1c.ru. Раздел "Инструкции по учету в программах 1С".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.