В бухгалтерском учете в состав расходов будущих периодов включаются затраты, для которых предусмотрено равномерное списание в течение периода соответствующими нормативными правовыми актами. Для учета таких расходов Планом счетов предусмотрен счет 97 "Расходы будущих периодов". Учтенные на счете 97 расходы списывают в дебет счетов учета затрат – счета 20, 23, 25, 26, 44 и др.

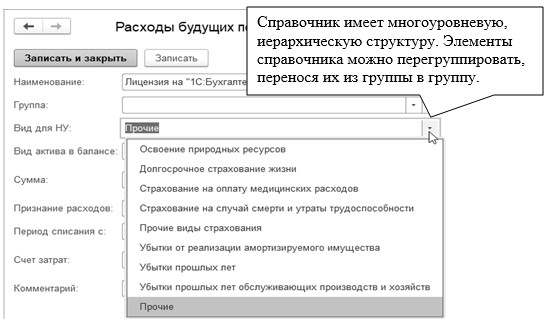

При наличии остатков на счетах учета расходов будущих периодов в бухгалтерском и налоговом учете происходит расчет сумм списания расходов будущих периодов (РБП), по правилам, указанным в справочнике РБП. В справочнике "Расходы будущих периодов" присутствует реквизит – "Вид для НУ", который указывается для целей налогового учета (рис. 14.1).

Рис. 14.1. Фрагмент формы справочника "Расходы будущих периодов"

В справочнике "Расходы будущих периодов" присутствует реквизит – "Признание расходов", который отражает порядок признания расходов. Можно выбрать порядок списания "По месяцам", "По календарным дням" или "В особом порядке".

Если порядок признания "По месяцам", то списание РБП осуществляется по схеме:

- в первый месяц действия договора расчет суммы списания производится пропорционально количеству календарных дней;

- со второго месяца (и все полные месяца) расчет производится пропорционально количеству месяцев;

- в последний месяц – списывается остаток.

Порядок признания "По месяцам" программа будет предлагать для расходов будущих периодов, связанных с отрицательным результатом от реализации имущества и прочим расходам.

Если выбрать значение "По календарным дням", то расчет ведется пропорционально количеству календарных дней действия договора. Порядок признания "По календарным дням" программа будет предлагать для расходов будущих периодов, связанных с:

- Добровольным страхованием по договорам долгосрочного страхования жизни работников, пенсионного страхования, негосударственного пенсионного обеспечения работников;

- Добровольным личным страхованием, предусматривающим оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности.

В случае выбора порядка признания РБП "В особом порядке", то документ "Регламентная операция" по разделу "Списание расходов будущих периодов" РБП списывать автоматически не будет.

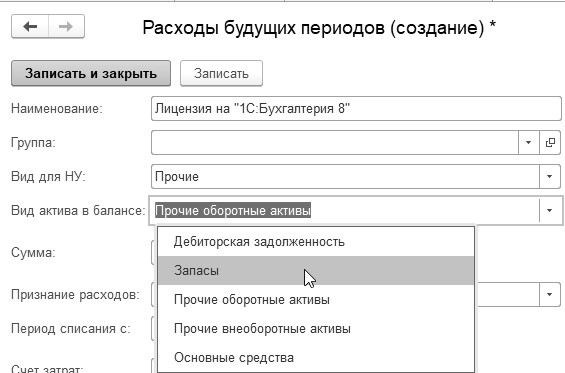

В справочнике "Расходы будущих периодов" присутствует реквизит – "Вид актива", который указывается для целей заполнения бухгалтерского баланса (рис. 14.2).

Рис. 14.2. Фрагмент формы окна справочника "Расходы будущих периодов"

В зависимости от вида актива остаток, числящийся на статье РБП, отражается в соответствующей статье баланса.

Обратиться к справочнику можно при помощи меню "Панель разделов/Справочники/Панель навигации/Доходы и расходы/Расходы будущих периодов".

Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), учитываются при налогообложении прибыли и относятся к РБП.

Важно!__________________________________________________________________________________

Согласно пп. 26 п. 1 ст. 264 НК РФ расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), учитываются при налогообложении прибыли.

По мнению Минфина России, данная норма применяется с учетом положений п. 1 ст. 272 НК РФ, в котором, в частности, сказано следующее. Расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. В этом случае организация в налоговом учете вправе самостоятельно определить период, в течение которого эти расходы учитываются для целей налогообложения прибыли (Письмо Минфина России от 13.02.2012 № 03-03-06/2/19). Минфин России отмечает, что вышеизложенный порядок распространяется не только на программы для ЭВМ, но и на приобретаемые к ним обновления и модификации. Аналогичное мнение финансовое ведомство высказало неоднократно (см., например, письмо от 16.01.2012 № 03-03-06/1/15).

Следует отметить, что некоторые арбитражные суды придерживаются противоположной точки зрения. Так, ФАС Московского округа в постановлении от 01.09.2011 № КА-А40/9214-11 указал, что затраты на приобретение неисключительных прав на использование программ для ЭВМ и баз данных учитываются в прочих расходах единовременно в момент их возникновения в соответствии с пп. 3 п. 7 ст. 272 НК РФ. Такой же вывод сделан в постановлениях ФАС Северо-Западного округа от 09.08.2011 по делу № А56-52065/2010, ФАС Поволжского округа от 26.01.2010 по делу № А57-4800/2009 и др., а также в более ранних разъяснениях Минфина России (например, письмо от 06.02.2006 № 03-03-04/1/92).

_______________________________________________________________________________________

Упражнение № 14.1._______________________________________________________________________

Организация "ИНКОМ ПЛЮС" 01.02.2023 года приобрела компьютерную программу "1С:Бухгалтерия 8" стоимостью 30 000[1] руб., без НДС. Срок полезного использования программы для целей бухгалтерского и налогового учета установлен организацией самостоятельно – 5 лет.

В бухгалтерском учете и в налоговом учете эта программа будет отнесена на счет 97 "Расходы будущих периодов". Списывать программу "1С:Бухгалтерия 8" будем постепенно – 60 месяцев на счет 26 "Общехозяйственные расходы".

Этот пример потребует формирования документа "Регламентные операции" по виду операции "Списание расходов будущих периодов".

Схема действий:

Заполните справочник "Расходы будущих периодов".

(меню "Панель разделов/Справочники/Панель навигации/Доходы и расходы/

Расходы будущих периодов")

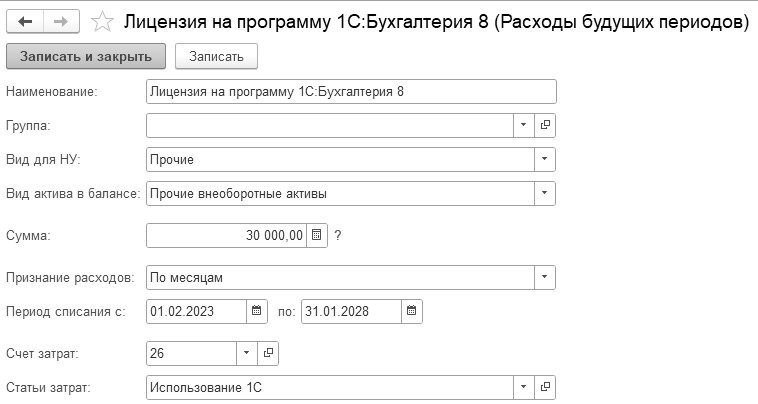

Добавьте элемент в справочник при помощи кнопки "Создать". Заполнение проверьте по рисунку 14.3.

Для счета 26 создайте статью затрат "Использование 1С". Для вида расхода выберите позицию "Прочие расходы".

Рис. 14.3. Форма окна справочника "Расходы будущих периодов"

Обратиться к данному справочнику придется в момент заполнения табличной части документа "Поступление (акт, накладная, УПД)".

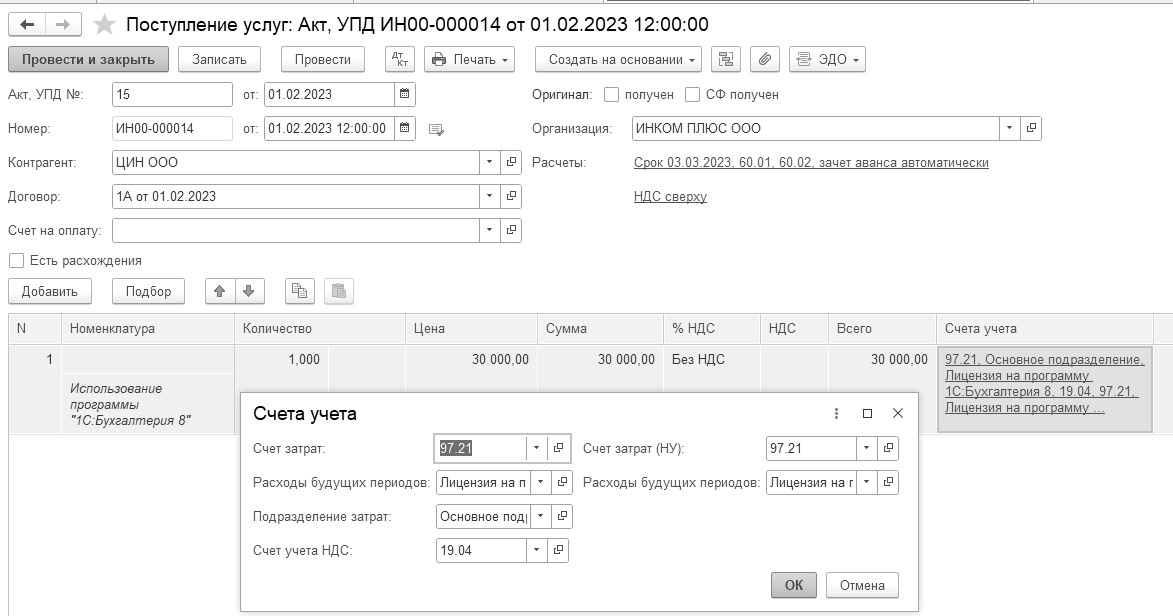

01.02.2023 года создайте документ "Поступление (акт, накладная, УПД)" от компании "ЦИН". Представлены акт № 15 и счет-фактура № 15, договор № 1А от 01.02.2023 года за программу "1С:Бухгалтерия 8" на сумму 30 000 руб.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)")

Выберите вид операции "Услуги (простая форма)". В номенклатуре ничего создавать не нужно, просто, в содержании операции укажите – "Использование программы "1С:Бухгалтерия 8"". Корсчет 97.21. Для счета 97.21 укажите аналитику: основное подразделение, РБП – "Лицензия на "1С:Бухгалтерия 8". Зарегистрируйте счет-фактуру поставщика.

Заполнение документа представлено на рисунке 14.4.

Рис. 14.4. Форма документа "Поступление (акт, накладная, УПД)"

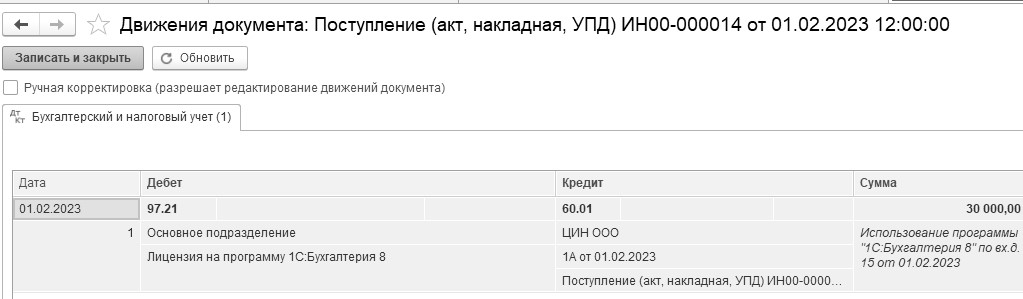

Документ "Поступление (акт, накладная, УПД)" сформирует проводку и регистр накопления для учета НДС - "НДС предъявленный" (рис. 14.5).

Рис. 14.5. Движения документа "Поступление (акт, накладная, УПД)"

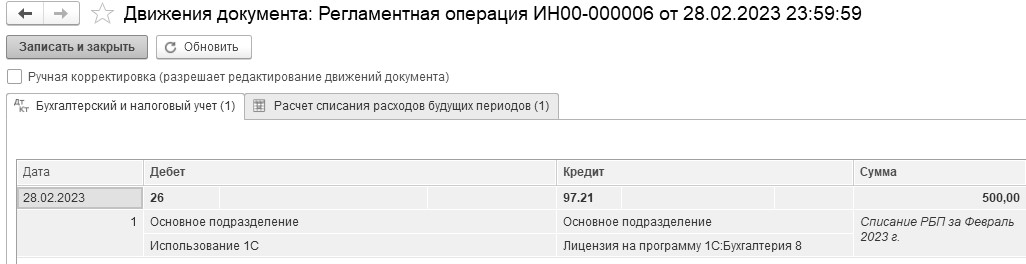

Закройте февраль 2023 года, проверьте документ "Регламентная операция" по виду операции "Списание расходов будущих периодов".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции/выбрать раздел "Списание расходов будущих периодов")

После проведения операции "Списание расходов будущих периодов" за февраль должны появиться бухгалтерская и налоговая проводки:

Д 26 К 97.21 – 500 рублей.

Сумма списания получилась следующим образом (30 000/5×12). Списана часть затрат на приобретение программы в бухгалтерском и налоговом учете. Записи документа "Регламентная операция" за февраль проверьте по рисунку 14.6 и 14.7.

Первая запись означает, что в бухгалтерском и налоговом учете ежемесячно будет списываться сумма 500 руб. до тех пор, пока на общехозяйственные расходы не будет перенесена вся стоимость купленной программы (30 000 руб.).

Рис. 14.6. Движение документа "Регламентная операция",

Бухгалтерский и налоговый учет

Рис. 14.7. Движение документа "Регламентная операция",

расчет списания расходов будущих периодов

_______________________________________________________________________________________

[1] Стоимость программы условная

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.