Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в организации состоит из трех этапов: поступление – передача в производство – возврат из него.

Материалы относятся к запасам, поэтому подчиняются ФСБУ 5/2019 "Запасы". Материалы принимаются к бухгалтерскому учету по фактической себестоимости (п. 11 ФСБУ 5/219).

С 2021 года малые предприятия, которые ведут упрощенный учет, в бухгалтерском учете в себестоимость запасов могут не включать:

- скидки, уступки, премии и другие поощрения, которые могут быть и планируется получить от поставщиков (п. 12 ФСБУ 5/2019);

- проценты за рассрочку платежа на период свыше 12 месяцев при приобретении запасов (п. 13 ФСБУ 5/2019);

- суммы резерва на утилизацию запасов, если они потенциально требуют последующего демонтажа или оценочного обязательства на восстановление окружающей среды (подп. "г" п. 11 ФСБУ 5/2019);

- суммы резерва на обесценение запасов на отчетную дату (п. 28 ФСБУ 5/2019).

В налоговом учете стоимость запаса, как и прежде, формируется из цены приобретения за вычетом НДС и акцизов, плюс комиссионные посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и другие подобные расходы (п. 2 ст. 254 НК РФ).

В налоговом учете в стоимость запасов не входят:

- отрицательные курсовые разницы, возникшие при постановке материалов на учет;

- проценты по заемным средствам, взятым на приобретение этих МПЗ;

- суммы, уплаченные за информационно-консультационные услуги, связанные с покупкой материалов.

Названные выше расходы в налоговом учете включаются в состав прочих расходов.

В программе "1С:Бухгалтерия 8" редакции 3.0 по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета запасов.

Для предприятий, чья бухгалтерская отчетность подлежит обязательному аудиту, следует применять программу "1С:Бухгалтерия 8 КОРП" (в ней расширенная функциональность).

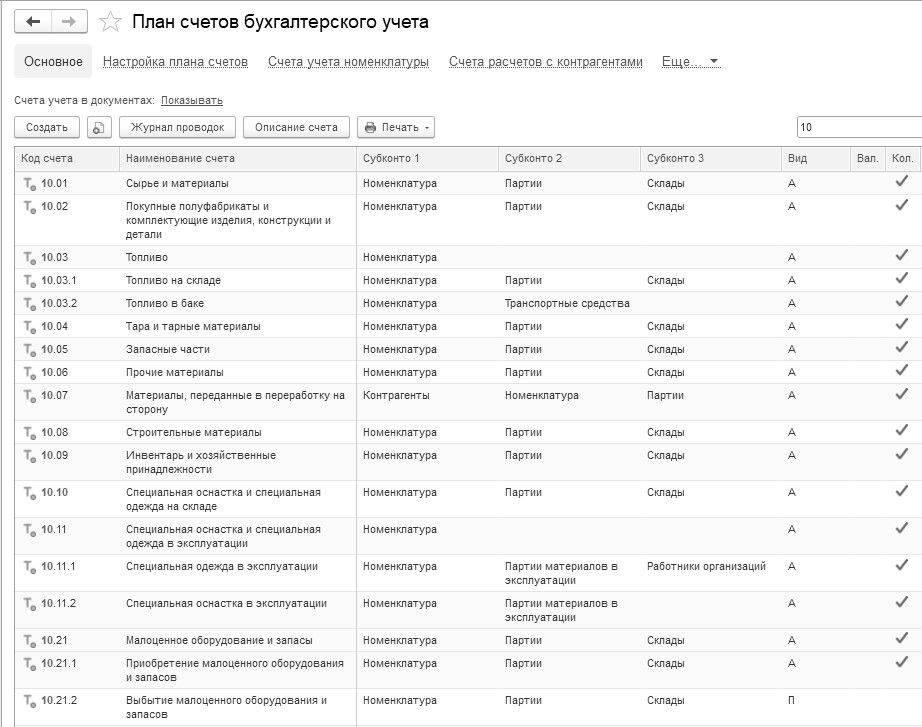

Учет материалов ведется на счете 10 "Материалы". На рисунке 15.1 представлен фрагмент окна плана счетов бухгалтерского учета программы "1С:Бухгалтерия 8" редакции 3.0.

Поступление материалов от поставщика будет отражаться проводкой, например,

Д 10.01 К 60.01.

Отдельной проводкой: Д 19.03 К 60.01 будет отражаться сумма НДС, выделенная в документах поставщика.

Хозяйственное событие передачи материалов со склада в производство будет отражаться проводкой, например, Д 20.01 К 10.01 – на сумму списываемого материала.

Рис. 15.1. Фрагмент окна "План счетов бухгалтерского учета"

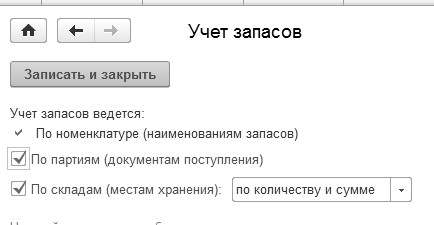

Перед началом учета производственного процесса следует вспомнить настройки параметров учета, в частности, обратиться к ссылке "Учет запасов" (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета").

На ссылке "Учет запасов" установлен флаг "По партиям (документам поступления)". Учет по складам (местам хранения) ведется по количеству и сумме (рис. 15.2).

Рис. 15.2 Фрагмент окна "Параметры учета", ссылка "Учет запасов"

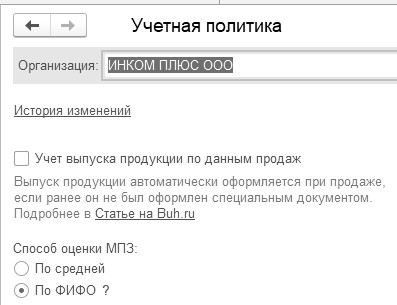

Настройка партионного учета влияет на реквизиты учетной политики. Денежное измерение стоимости запасов при выбытии должна быть ФИФО – первый пришел, первый и ушел. Фрагмент учетной политики представлен на рисунке 15.3.

Рис. 15.3. Фрагмент окна регистра "Учетная политика"

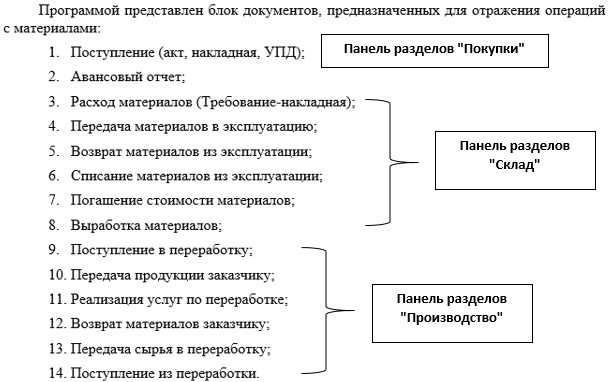

Некоторые документы нам знакомы, а все другие документы можно найти при помощи меню "Панель разделов/Склад/Панель навигации" и меню "Панель разделов/Производство/Панель навигации".

Документ "Поступление (акт, накладная, УПД)" служит для отражения многих операций, в т. ч. и операций по поступлению материалов. Вид операции устанавливается "Товары (накладная)" или "Товары, услуги, комиссия".

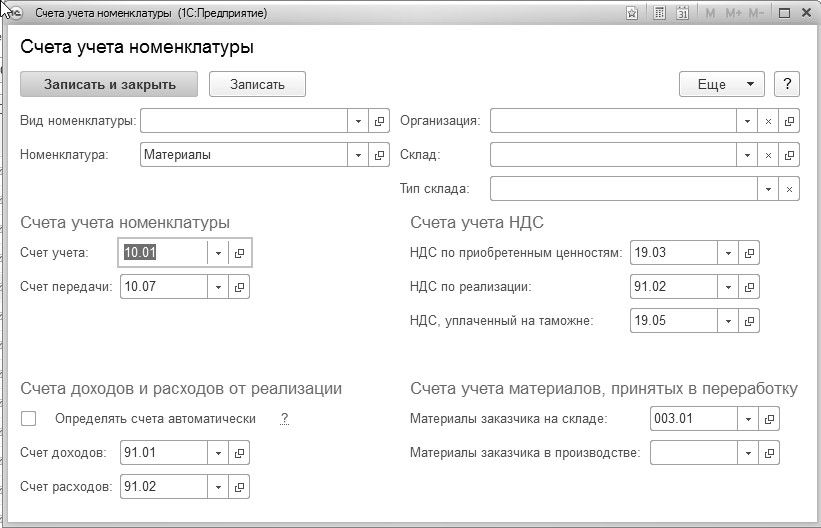

В шапке документа "Поступление (акт, накладная, УПД)" следует указать контрагента и договор с ним. При оформлении договора устанавливается вид договора "С поставщиком". В документах по поступлению ТМЦ особенности учета НДС задаются в форме "Цены в документе". Счет учета НДС, устанавливаемый по умолчанию в документах по поступлению ТМЦ, задается в регистре сведений "Счета учета номенклатуры". Для группы "Материалы" назначены счета учета, которые представлены на рисунке 15.4.

Рис. 15.4. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Материалы"

Если заполнить документ "Поступление (акт, накладная, УПД)", и обратиться к группе "Материалы" справочника "Номенклатура", туда занести элемент, то проведенный документ создаст бухгалтерские проводки, например,

- Д 10.01 К 60.01 – стоимость материала без НДС по каждой номенклатуре;

- Д 19.03 К 60.01 – предъявлен НДС поставщиком;

- Регистры накопления.

А документ "Счет-фактура полученный" создаст движения:

- Д 68.02 К 19.03 – на сумму НДС предъявленного поставщиком;

- Регистры накопления.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.