В некоторых компаниях бухгалтерские документы на поступление ТМЦ вовремя в бухгалтерию не попадают, а выпуск продукции, например, делать надо и товар продавать надо. Иногда вовремя не перенесены остатки ТМЦ из торговых конфигураций. В программе "1С:Бухгалтерия 8" редакции 3.0 реализован такой функционал - при отсутствии остатков на складе бухгалтерские проводки делаются только количественные, без сумм в рублях. Если строить оборотку без количественных показателей, то эти операции мы не увидим, но при построении оборотки с суммовыми и количественными показателями такие проводки будут видны с минусом по кредиту по количеству (счета 41 "Товары", 10 "Материалы"). Такие операции нельзя оставлять без контроля, их надо отслеживать. Для этого, в программе есть соответствующие отчеты.

Отчет "Контроль отрицательных остатков" предназначен для поиска ошибок в данных на счетах учета запасов. Отчет можно построить с детализацией по документам, складам, номенклатуре и другим объектам учета.

Отчет "Остатки товаров" содержит информацию об остатках материалов, полуфабрикатов, товаров и готовой продукции в организации, в разрезе складов, в количественном и суммовом выражении. Когда по складам ведется только количественный учет, сумма определяется как средняя цена товара (по всей организации). В отчет попадают все субсчета счетов 10, 21, 41 и 43 за исключением счетов:

- 10.07 "Материалы, переданные в переработку на сторону";

- 10.11 "Специальная оснастка и специальная одежда в эксплуатации";

- 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)";

- 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)";

- 41.К "Корректировка товаров прошлого периода".

Упражнение № 15.1.1.______________________________________________________________________

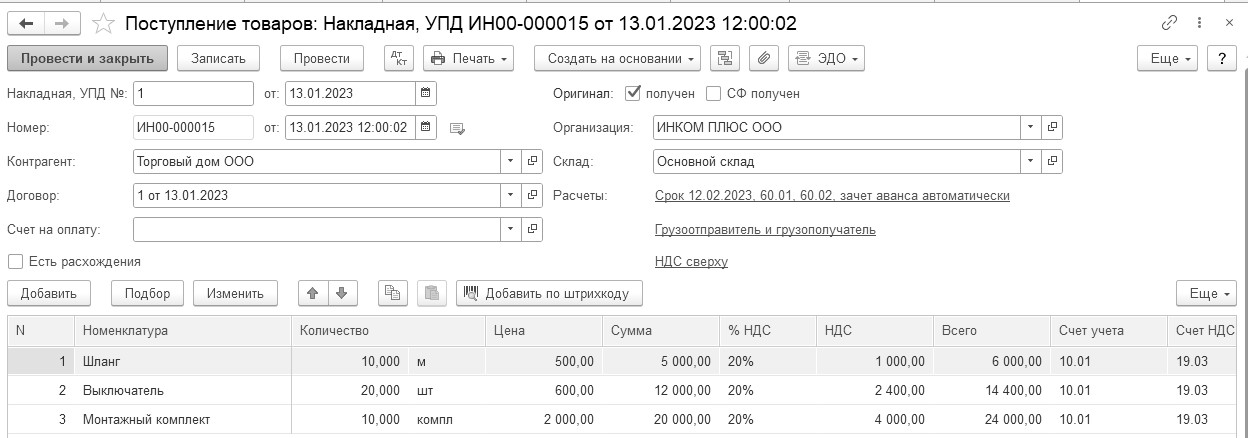

ООО "Торговый дом" предъявило накладную № 1 и счет-фактуру № 1 от 13.01.2023 года на сумму 44 400 руб., в т. ч. НДС 20% (7 400). Договор № 1 от 13.01.2023 года. Оприходованы материалы на основной склад, которые необходимо учесть на счете 10.01 (НДС сверху):

- Шланг 10 м по 500 руб.;

- Выключатель 20 шт. по 600 руб.;

- Монтажный комплект 10 комп. по 2 000 руб.

Схема действий:

13.01.2023 года создайте документ "Поступление (акт, накладная, УПД)".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

При заполнении документа подбирайте элементы из справочника "Номенклатура/Материалы". Заполнение документа "Поступление (акт, накладная, УПД)" сверьте по рисунку 15.1.1.

Рис. 15.1.1. Электронная форма документа "Поступление (акт, накладная, УПД)"

Для того чтобы зарегистрировать документ "Счет-фактура полученный" надо перейти в подвал формы документа "Поступление (акт, накладная, УПД)", указать номер и дату этого документа. Флаг "Отразить НДС в книге покупок" установлен.

Проведите документ. Проанализируйте бухгалтерские записи:

Д 10.01 К 60.01 – материал получен от поставщика на основной склад.

Д 19.03 К 60.01 – выделен НДС поставщиком.

Документ "Поступление (акт, накладная, УПД)" сформирует движение "Приход" по регистру накопления: "НДС предъявленный".

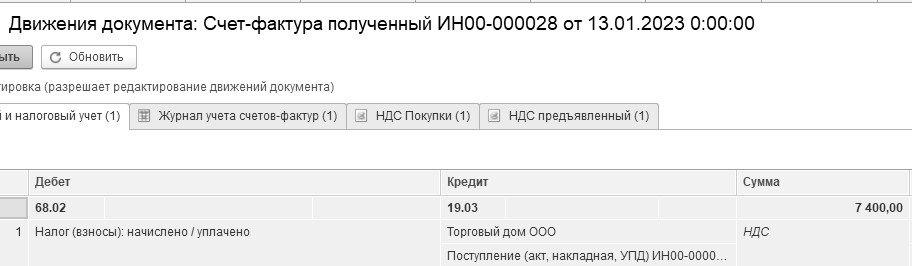

Документ "Счет-фактура полученный" отразил вычет НДС в книге покупок. При его проведении сформируется движение "Расход" по регистру накопления: "НДС предъявленный". В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок" (рис.15.1.2).

Рис. 15.1.2. Движения документа "Счет-фактура полученный"

_______________________________________________________________________________________

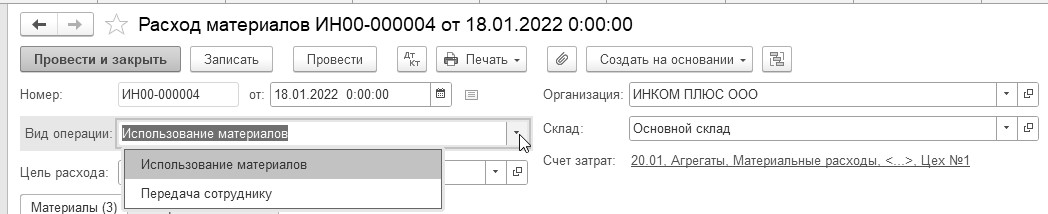

Для передачи материалов в производство и для выдачи запасов сотруднику в программе предусмотрен документ "Расход материалов" (рис. 15.1.3).

Рис. 15.1.3. Фрагмент документа "Расход материалов"

Если в документе выбрать вид операции "Использование материалов", то он будет предназначен для оформления операции выдачи материалов со склада в производство. Тогда, стоимость передаваемых материалов списывается на затраты производства. В одном документе можно отразить производственные, общепроизводственные, общехозяйственные и коммерческие затраты. В зависимости от того, какие затраты следует отразить, те счета бухгалтерского учета и будут формироваться документом. Если необходимо отразить производственные затраты, то будут сформированы записи по счетам 20 "Основное производство", 23 "Вспомогательное производство". Если необходимо отразить общепроизводственные затраты, то будут формироваться записи по счетам 25 "Общепроизводственные расходы".

При вводе документа "Расход материалов" в его шапке необходимо указать склад, с которого произведена выдача материалов в производство, а также счет затрат. Для каждого передаваемого материала необходимо указать только количество, а сумма будет установлена автоматически, в зависимости от учетной политики (способа оценки МПЗ). Отражение операций передачи материалов в производство зависит от принятой организацией денежной оценки материалов:

- ФИФО (по себестоимости первых по времени приобретения);

- по средней себестоимости.

Факт отпуска в переработку давальческого сырья оформляется также документом "Расход материалов".

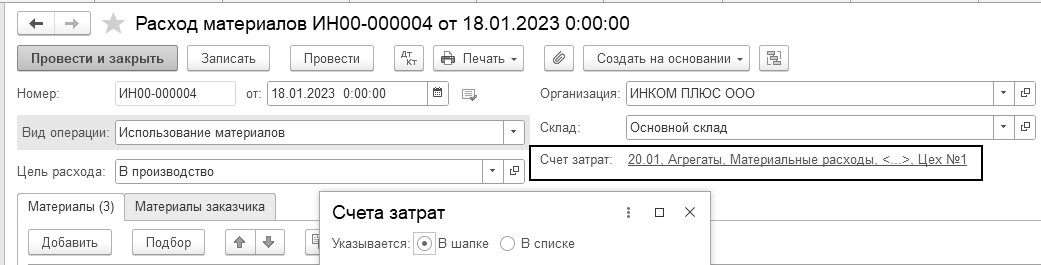

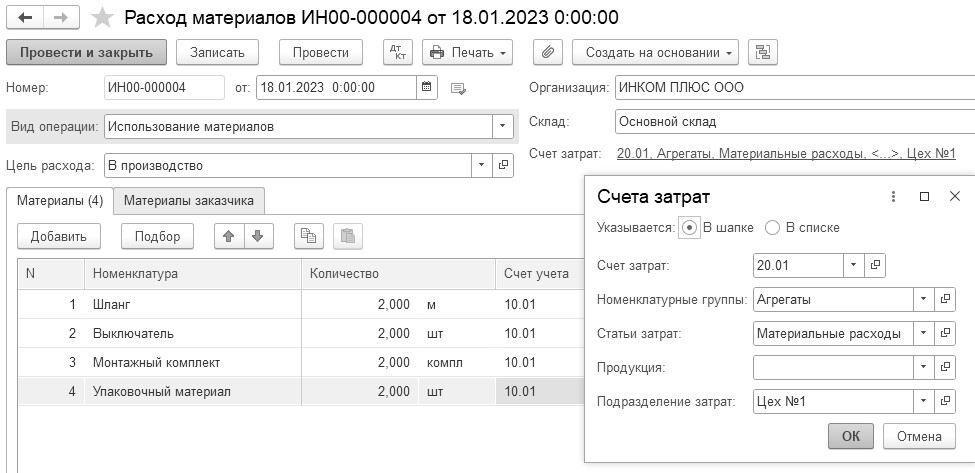

В документе "Расход материалов" при оформлении операции передачи материалов в производство счет и аналитика затрат указываются или для всего документа в целом, или для каждой строки документа (рис. 15.1.4).

Рис. 15.1.4. Фрагмент документа "Расход материалов"

Документ состоит из закладок: "Материалы" и "Материалы заказчика". Найти документ можно при помощи меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов(Требование-накладная)".

В документе "Расход материалов" счета учета ТМЦ определяются автоматически исходя из данных регистра сведений "Счета учета номенклатуры", а также могут быть изменены вручную. Данный документ можно получить частично заполненным, если сделать его на основании документа "Поступление (акт, накладная, УПД)".

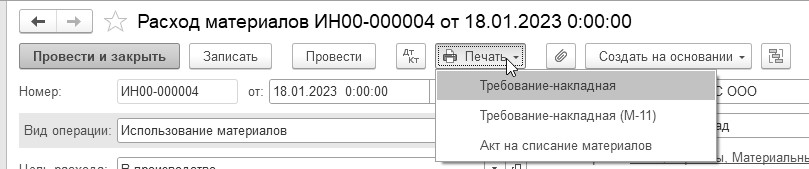

К печатной форме "Требование-накладная" можно обратиться из списка документов "Расход материалов" (рис.15.1.5).

Рис. 15.1.5. Обращение к печатной форме

Упражнение № 15.1.2.______________________________________________________________________

18.01.2023 года в цех № 1 переданы материалы для производства агрегата "ЭЦ–11":

- Выключатель автоматический 2 шт.;

- Шланг 2 м.;

- Монтажный комплект 2 шт.;

- Упаковочный материал 2 шт.

Цель: отразить передачу материалов в производство при помощи документа "Расход материалов".

(меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов (Требование-накладная)")

В шапке документа необходимо указать склад – "Основный склад". Заполнение документа "Расход материалов" сверьте по рисунку 15.1.6.

Рис. 15.1.6. Форма окна документа "Расход материалов",

закладка "Материалы"

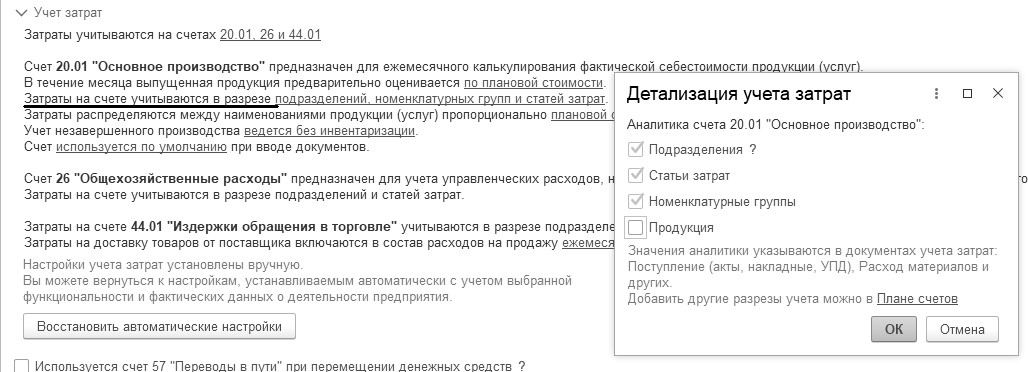

Порядок учета прямых затрат на счете 20 (23) определяется в настройках учетной политики (Панель разделов/Главное/Панель навигации/Настройки/Учетная политика/Учет затрат). Детализация прямых затрат на счете 20 настраивается в поле "Затраты на счете учитываются в разрезе" (рис. 15.1.7).

Прямые затраты могут собираться по дебету счета 20:

Относить ли прямые затраты на "Продукция" либо в общем на "Номенклатурная группа", определяется деятельностью организации и зависит от особенностей производства, выполнения работ, оказания услуг.

Рис. 15.1.7. Фрагмент формы окна "Учетная политика"

Учет прямых затрат с детализаций до продукции невозможен в программе "1С:Бухгалтерия 8" редакции 3.0:

- при массовом (серийном) производстве, где одно наименование продукции, работ (услуг) выпускается неоднократно в течение месяца и возможно незавершенное производство;

- по договорам с длительным производственным циклом, где работы переходят в следующий налоговый период, по которым не предусмотрена поэтапная сдача.

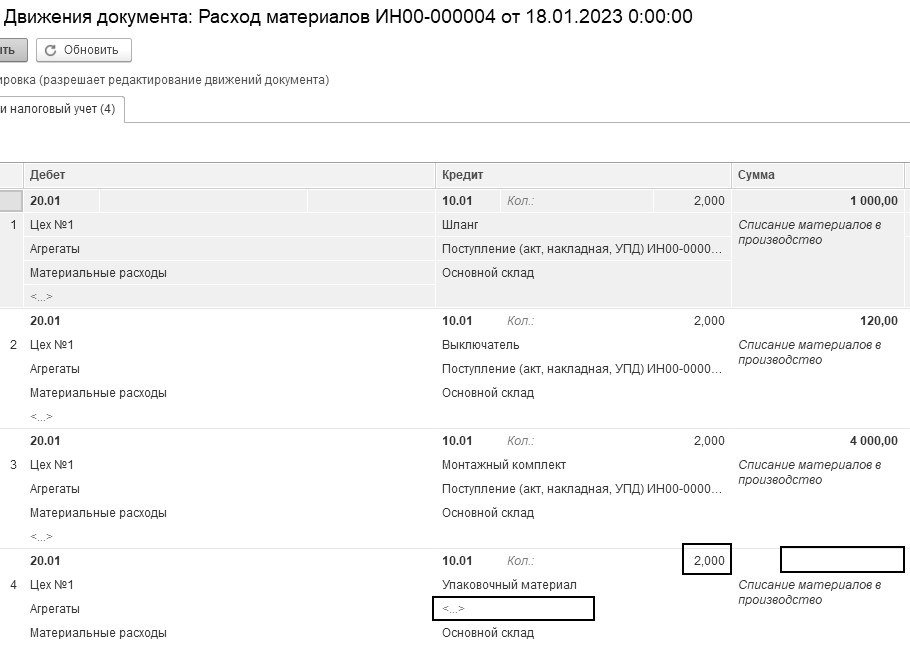

Просмотрите бухгалтерские и налоговые записи. Затраты по списанию материалов будут отнесены на счет 20.01 "Основное производство". В связи с тем, что материалы переданы для производства агрегатов, такие материальные расходы относятся к прямым расходам на производство. Просмотрев проводки документа, будет видно, что по упаковочному материалу нет суммы, нет документа-расчета (партии), а количество присутствует (рис. 15.1.8).

Рис. 15.1.8. Движения документа "Расход материалов"

Суть ошибки. Упаковочный материал списывается в производство раньше, чем был приобретен подотчетным лицом Малышевым. Требование-накладная на дату 18.01.2023 года, а авансовый отчет 31.01.2023 года. Получилась такая операция в виду того, что в программе автоматически настроена возможность списать то, чего на складе нет (рис. 15.1.9).

Рис. 15.1.9. Настройка проведения документов

При долговременных и постоянных отношениях между поставщиком и покупателем товары могут отпускаться со склада поставщика только на основании заявки покупателя. При этом первичные документы и счета-фактуры от поставщика поступают значительно позднее фактической даты передачи товаров. Ко времени прибытия документов товары могут быть уже проданы. После получения расчетных документов по поставкам в этом же месяце документы поступления и реализации перепроводятся.

Оформите отчет "Контроль отрицательных остатков" (рис. 15.1.10).

(меню "Панель разделов/Склад/Панель навигации/Отчеты/Контроль отрицательных остатков")

Отчет предназначен для поиска ошибок в данных на счетах учета запасов. Его можно построить с детализацией по документам, складам, номенклатуре и другим объектам учета.

Рис. 15.1.10. Фрагмент окна отчета "Контроль отрицательных остатков"

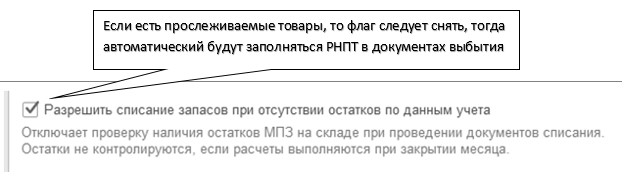

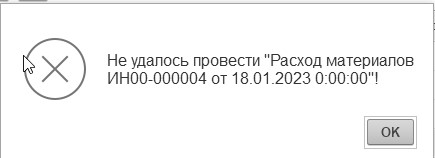

Снимите флаг "Разрешить списание запасов при отсутствии остатков по данным учета". Программа не позволит провести документ "Расход материалов", и выдаст соответствующее сообщение (рис. 15.1.11).

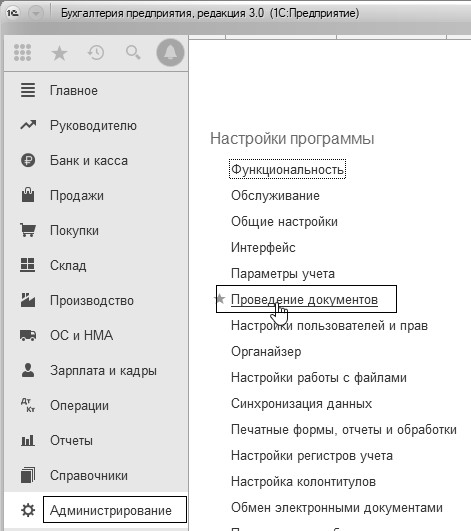

(меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Проведение документов")

Рис. 15.1.11. Окно сообщения

Из табличной части документа "Расход материалов" удалите четвертую строку и проведите документ без упаковочного материала. Документ проведется. У каждой проводки будет сумма.

Оформите отчет "Остатки товаров" на дату 18.01.2023 года. Убедитесь, что упаковочного материала на эту дату нет. Если оформить на 31.01.2023 года – упаковочный материал есть.

(меню "Панель разделов/Склад/Панель навигации/Отчеты/Остатки товаров")

_______________________________________________________________________________________

Для просмотра практических примеров по учету материалов можно воспользоваться информационной системой 1С:ИТС. Для этого выполните перейдите на сайт ИТС по адресу

www.its.1c.ru. Раздел "Инструкции по учету в программах 1С". Справочник хозяйственных операций 1С:Бухгалтерия 8. Рубрика "Материалы".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.