С 2021 года организация вправе принять решение не применять стандарт в отношении запасов, предназначенных для управленческих нужд. В этом случае затраты, которые в соответствии со стандартом должны были бы включаться в стоимость запасов, признаются расходами периода (п. 2 ФСБУ 5/2019) в котором были понесены (сразу по мере приобретения). При этом данный способ необходимо закрепить в учетной политике, там же целесообразно привести перечень объектов, которые организация будет относить в категорию запасов, предназначенных для управленческих нужд.

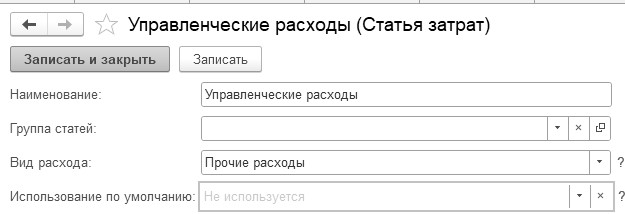

Примерами управленческих расходов могут быть:

- расходы: на заработную плату и страховые взносы административного персонала, не связанного непосредственно с производственным процессом;

- административные (на служебные командировки, почтовые и рекламные, офисные нужды (вода, чай, кофе, средства для уборки и т.д.);

- затраты на связь и телефонию, интернет, представительские;

- транспортные;

- на консультационные услуги, на аудиторов, оценщиков, и т.д.;

- на аренду и содержание административных помещений (не производственного характера); амортизация основных средств общехозяйственного назначения;

- ремонт основных средств административного и общехозяйственного назначения и т. д.

Указанный список не полный, его можно дополнить теми или иными статьями в зависимости от специфики деятельности организации (например, содержание столовой, медицинского пункта, охраны, уборка территории перед зданием).

Общехозяйственные расходы, накопленные на счете 26, на счет 20 списывать с 2021 года нельзя. Счет 26 следует закрывать на счет 90.08 в момент появления таких затрат.

Налоговый Кодекс РФ не содержит такого понятия как управленческие расходы, зато содержит понятие косвенных. Косвенные расходы – это затраты организации, которые нельзя напрямую отнести к производству продукции и можно учесть в расходах в том периоде, в котором они понесены. Так, к косвенным относят, например, услуги связи, арендную плату, страхование и т. д. Самое главное отличие косвенных расходов от прямых состоит в том, что они относятся в полном объеме к расходам текущего отчетного (налогового) периода. Исключением являются организации, которые ничего не производят, но занимаются оказанием услуг. Какие именно затраты относить к прямым или косвенным компания решает самостоятельно для каждого отдельного производственного цикла.

Упражнение № 15.2.1.______________________________________________________________________

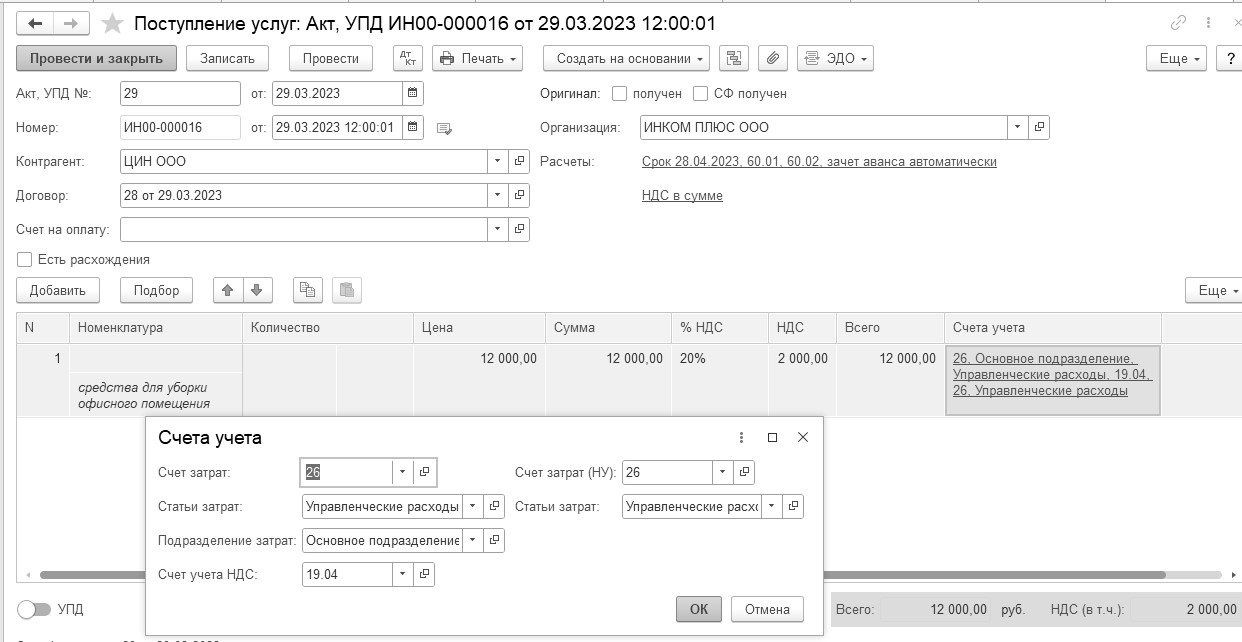

29.03.2023 года были приобретены средства для уборки офисного помещения. От ООО "ЦИН" поступили накладная, счет-фактура № 29 на сумму 12 000 рублей, в т. ч. НДС 20%, договор№ 28 от 29.03.2023 года.

Согласно учетной политики, управленческие расходы признаются расходами периода, в котором были понесены (сразу по мере приобретения).

Цель: оформить документ "Поступление услуг: Акт, УПД". Списать средства для уборки на счет 26.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступления (акты, накладные, УПД)")

Вид операции – услуга. Заполнение документа сверьте по рисунку 15.2.1.

Рис. 15.2.1. Окно документа "Поступление услуг"

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.