Помощник "Закрытие месяца" проводит регламентные операции по закрытию счетов бухгалтерского и налогового учета. В состав помощника входит перечень статей регламентных операций, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

Регламентная операция "Закрытие счетов 20, 23, 25, 26" закрывает двадцатые счета. Данная операция вызывается документом "Регламентная операция" (меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции").

Документ "Регламентные операции" по виду операции "Закрытие счетов 20, 23, 25, 26" вводится на последний день месяца, и после проведения этой операции остаток по счетам 20 и 23 будет равен остатку, указанному в документе "Инвентаризация незавершенного производства" за соответствующий период. Остатки по остальным производственным счетам будут равны нулю. В программе не автоматизирован расчет незавершенного производства (НПЗ). Документ "Инвентаризация незавершенного производства" обеспечивает ввод стоимостной оценки остатков незавершенного производства отдельно для бухгалтерского учета и налогового учета. Но не формирует бухгалтерских проводок. Этот документ позволяет отразить стоимостную оценку незавершенного производства по подразделениям и по номенклатурным группам, по счета 20.01 "Основное производство" и 23 "Вспомогательное производство". Результаты инвентаризации незавершенного производства необходимо отражать в учете, для того чтобы расходы, отнесенные к незавершенному производству, не были учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце. Расчет проходит несколько этапов:

- Определение порядка переделов;

- Расчет себестоимости продукции (полуфабрикатов) по прямым затратам (основного и вспомогательного производства) по каждому переделу;

- Распределение общепроизводственных и общехозяйственных расходов в бухгалтерском учете и налоговом учете;

- Расчет себестоимости продукции (полуфабрикатов) на основе распределения общепроизводственных расходов;

- Корректировка плановой стоимости продукции (полуфабрикатов) до фактической стоимости.

Регламентные операции должны выполняться в строго определенной последовательности:

- операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца;

- операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат;

- операции закрытия счетов затрат;

- операции, определяющие финансовые результаты за период.

Если порядок выполнения операции не соблюдается, то при попытке выполнить операцию тогда, когда не все операции ранних групп выполнены, выдается сообщение о нарушении последовательности выполнения регламентных операций. Операция не выполняется.

Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются специальным образом и рекомендуются для повторного выполнения.

Операция "Корректировка стоимости номенклатуры" нужна для организаций, использующих для списания материальных ценностей метод "по средней". Для них в течение отчетного периода сумма списания материальных ценностей рассчитывается по средне-скользящей. При этом в расчет включается количество, и стоимость материалов на начало месяца и все поступления до момента отпуска. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по "средневзвешенной" цене.

Операция "Расчет долей списания косвенных расходов" определяет суммы нормируемых расходов (на рекламу, представительские расходы, на добровольное личное страхование). Кроме того - расходов на возмещение затрат работников по уплате процентов по займам, определяет суммы транспортных расходов. Результатами регламентной операции "Расчет долей списания косвенных расходов" являются коэффициенты (доли), отраженные в регистре "Доли списания косвенных расходов подразделений".

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов, задолженность по которым перенесена на счет 68.90 "Единый налоговый счет". Операцией выполняется распределение ЕНП на уплату налогов с наступившими сроками уплаты. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы, по которым наступил срок уплаты;

- пени;

- проценты;

- штрафы.

Регламентные операции "Расчет транспортного налога" и "Расчет земельного налога" выполняется ежеквартально.

Если все операции выполнены успешно, то они помечаются зеленым цветом. Операции, выполненные с нарушением правил, помечаются красным цветом. Операции, которые следует повторить, помечаются голубым цветом. Не выполненные операции помечаются черным цветом.

В программе осуществляется перенос на будущее убытков по налогу на прибыль. Перенос выполняется при закрытии месяца декабря регламентной операцией "Перенос убытков по налогу на прибыль" ("Списание убытков прошлых лет" - в прошлых версиях).

После выполнения закрытия месяца можно распечатать справки-расчеты и стандартные отчеты. В соответствии с требованиями Федерального закона 402-ФЗ от 06.12.2011 "О бухгалтерском учете" сформированные регистры бухгалтерского учета (стандартные отчеты, справки-расчеты, регистры бухгалтерского учета субъектов малого предпринимательства) могут быть подписаны электронной подписью и сохранены в архиве.

Упражнение № 17.1.________________________________________________________________________

В январе 2023 года воспользуйтесь помощником "Закрытие месяца" и последовательно закройте все необходимые программе операции.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца")

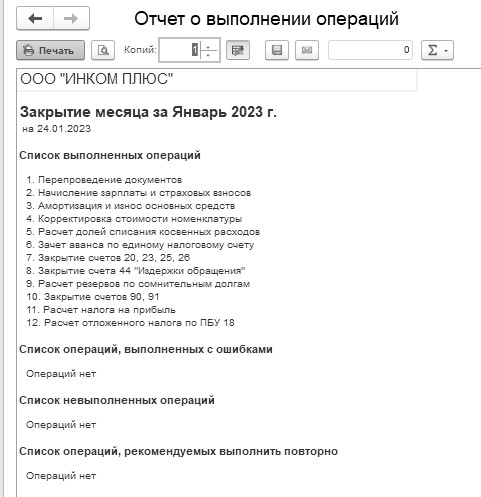

Нажмите кнопку "Выполнить закрытие месяца". Проверьте свои действия по отчету, представленному на рисунке 17.1. Чтобы увидеть данный отчет необходимо вверху формы помощника "Закрытие месяца" обратиться к кнопке "Отчет о выполнении операций".

Рис. 17.1. Отчет о выполнении операций помощника "Закрытие месяца"

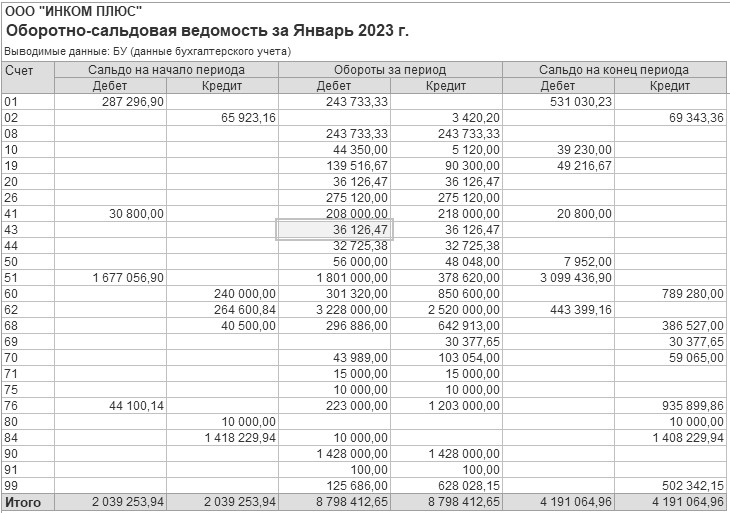

Сформируйте отчет "Оборотно-сальдовая ведомость" за январь 2023 года (рис. 17.2).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость")

В данном отчете могут быть отображены показатели: БУ, НУ, ПР, ВР, валютная сумма. Если при формировании стандартного отчета не указать организацию, то отчет будет сформирован по учетным данным всех организаций информационной базы. Если при формировании отчета не указать период, то отчет будет сформирован по учетным данным всего периода ведения учета в информационной базе.

Остатков на 01.02.2023 года по счетам 20.01 "Основное производство", 26 "Общехозяйственные расходы" и 44.01 "Расходы на продажу" быть не должно. Обороты по дебету и кредиту счета 43 "Готовая продукция" за январь должны быть равны сумме 36 126,47 руб.

Рис. 17.2. Фрагмент формы отчета "Оборотно-сальдовая ведомость"

Проанализируйте бухгалтерские и налоговые записи документа "Регламентная операция" по виду операции "Закрытие счетов 20, 23, 25, 26".

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Регламентные операции/Закрытие счетов 20, 23, 25, 26")

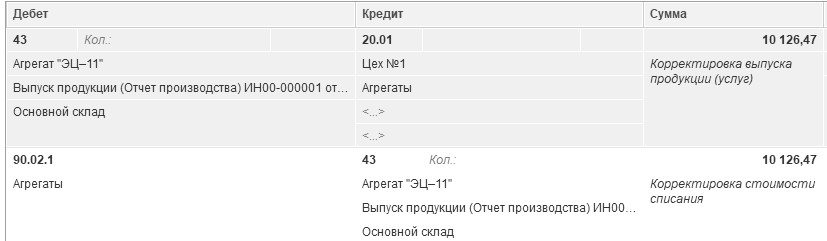

Документом "Регламентные операции" по виду операции "Закрытие счетов 20, 23, 25, 26" будут оформлены следующие записи (рис. 17.3).

Рис. 17.3. Фрагмент движения документа "Регламентная операция",

закрытие счетов 20,23,25,26

Бухгалтерская запись Д 43 К 20.01 на сумму 10 126,47 руб. получилась как разница между плановой стоимостью готовой продукции (2 агрегата "ЭЦ–11" на сумму 26 000 руб.) и фактической себестоимостью продукции (списанные материалы 5 120 руб., заработная плата 23 054 руб., страховые взносы 6 176,47 руб. сотрудника Остапенко Е. Д.):

36 126,47 – 26 000 = 10 126,47 руб.

Сальдо по счету 43 "Готовая продукция" на 01.02.2023 года показывает остаток готовой продукции на складе (у нас остатка нет).

Бухгалтерская запись Д 90.02.1 К 43 на сумму 10 126,47 руб. получилась как разница между плановой и фактической стоимостью реализованной продукции.

27.01.2023 года реализовано два агрегата "ЭЦ-11" по плановой стоимости 13 000 руб. Итого реализовано по плановой цене на 26 000 руб. Фактическая стоимость единицы продукции 18 063,24 руб. (36 126,47 / 2 ед.)

Фактическая стоимость готовой продукции 36 126,47 руб. (2 агрегата "ЭЦ–11" × 18 063,24 руб.).

36 126,47 – 26 000 = 10 126,47 руб.

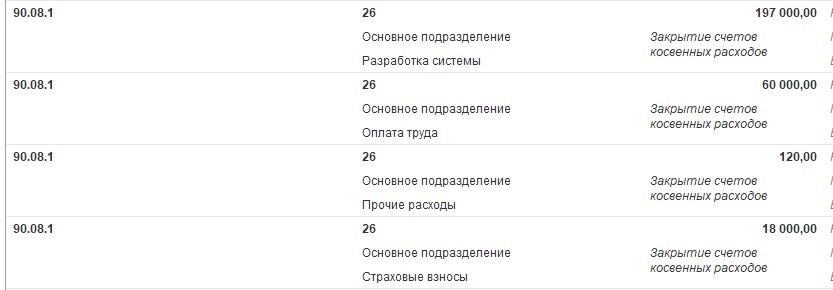

Документом "Регламентная операция" по виду операции "Закрытие счетов 20,23,25,26" будут оформлены записи по закрытию счета 26 "Общехозяйственные расходы" (рис. 17.4).

Рис. 17.4. Движение документа "Регламентная операция" за январь

Справки-расчеты "Калькуляция себестоимости" и "Себестоимость выпущенной продукции и оказанных услуг производственного характера" отражают состояние учетных данных на момент проведения регламентной операции, и могут создаваться за тот период, который нужен, например, несколько месяцев.

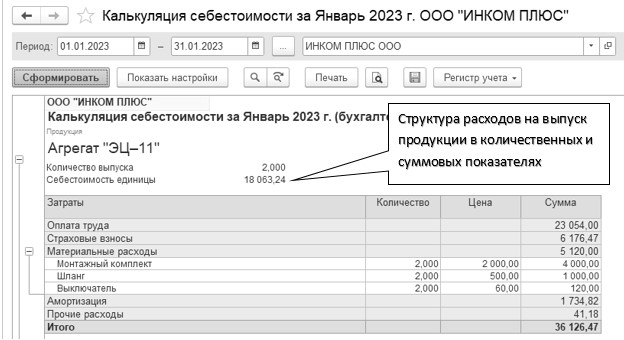

Сформируйте справку-расчет "Калькуляция себестоимости" за январь 2023 года и проанализируйте записи (рис. 17.5).

(меню "Панель разделов/Операции/Панель навигации/

Закрытие периода/Справки-расчеты")

Оплата труда, амортизация и материальные расходы:

23 054 + 6 176,47 + 41.18 + 1 734,82 + 5 120 = 36 126,47, где:

Сумма 23 054 – это оплата труда Остапенко Е.Д.

Сумма 6 217,656 = 41,18 (страховые взносы от несчастных случаев на производстве) + 6 176,47 (страховые взносы).

Сумма 5 120 - материалы, списанные на выпуск продукции.

Рис. 17.5. Справка-расчет "Калькуляция себестоимости"

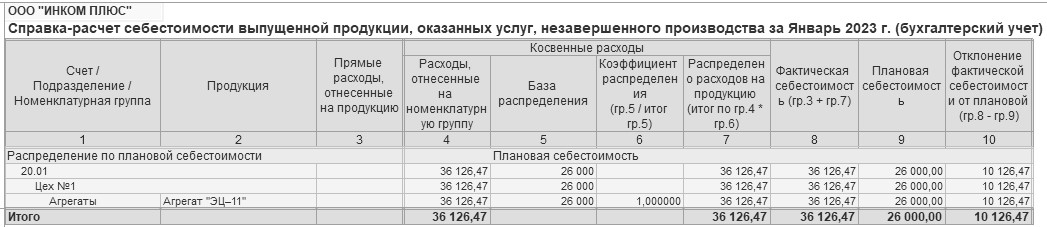

Сформируйте справку-расчет "Себестоимость выпущенной продукции и оказанных услуг" за январь 2023 года и проанализируйте записи (рис. 17.6).

(меню "Панель разделов/Операции/Панель навигации/

Закрытие периода/Справки-расчеты")

Рис. 17.6. Фрагмент окна справки-расчета

"Себестоимость выпущенной продукции"

Регламентная операция "Зачет аванса по единому налоговому счету" за январь 2023 года зачел в счет уплаты задолженность по налогу на прибыль (рис. 17.7).

Рис. 17.7. Фрагмент окна регламентного документа

"Зачет аванса по единому налоговому счету"

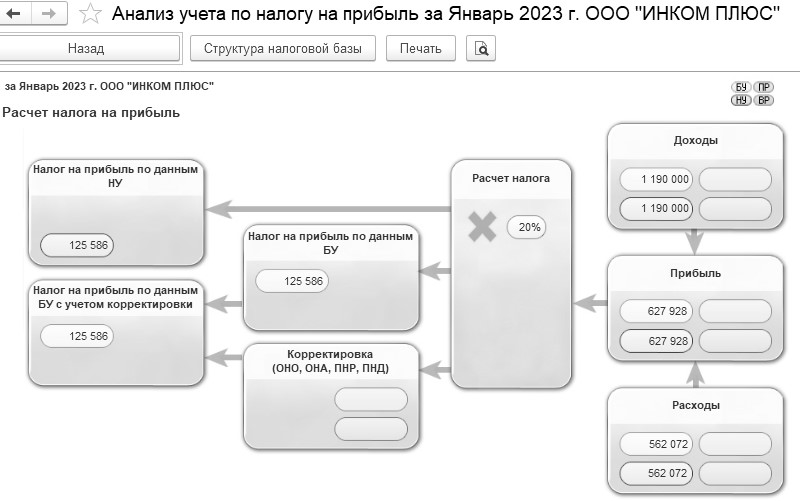

Сформируйте отчет "Анализ учета по налогу на прибыль" за январь 2023 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по налогу на прибыль")

Отчет "Анализ учета по налогу на прибыль" за январь показывает финансовый результат по данным бухгалтерского учета и расчет налоговой базы по налогу на прибыль. Здесь же видны данные по расчету корректировок налога на прибыль в соответствии с требованиями ПБУ 18/02 "Учет расчетов по налогу на прибыль" для организаций, не применяющих упрощенную систему налогообложения. За текущий месяц накопилось доходов на сумму 1 190 000 руб., расходов – на 562 072 руб. Если из суммы доходов вычесть сумму расходов, то получим прибыль в сумме 627 928 руб. С данной суммы необходимо в бюджет заплатить налог на прибыль в сумме 125 586 руб. (627 928 руб. × 20%). Сумма налога на прибыль представлена на рисунке 17.8.

Рис. 17.8. Фрагмент формы отчета

"Анализ учета по налогу на прибыль" за январь

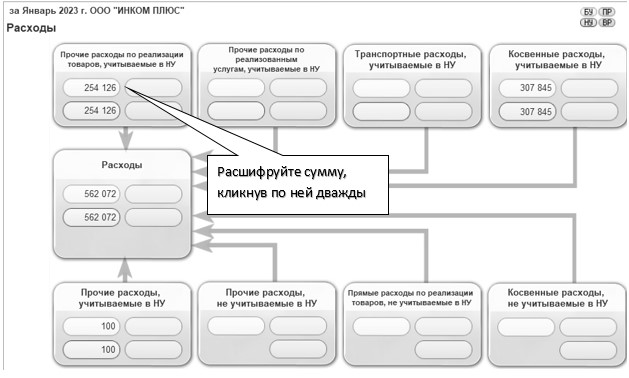

Расшифровывая расходы, дойдите до раздела "Прямые производственные расходы" (рис. 17.9 и 17.10).

Рис. 17.9. Фрагмент формы отчета

"Анализ учета по налогу на прибыль"

За текущий месяц накопилось:

- прямых расходов по реализации товаров, учитываемых в НУ на сумму 254 126.47 руб.;

- косвенных расходов на сумму 307 845 руб.;

- прочих расходов, учитываемых в НУ 100 руб.

Рис. 17.10. Фрагмент формы отчета

"Анализ состояния налогового учета по налогу на прибыль"

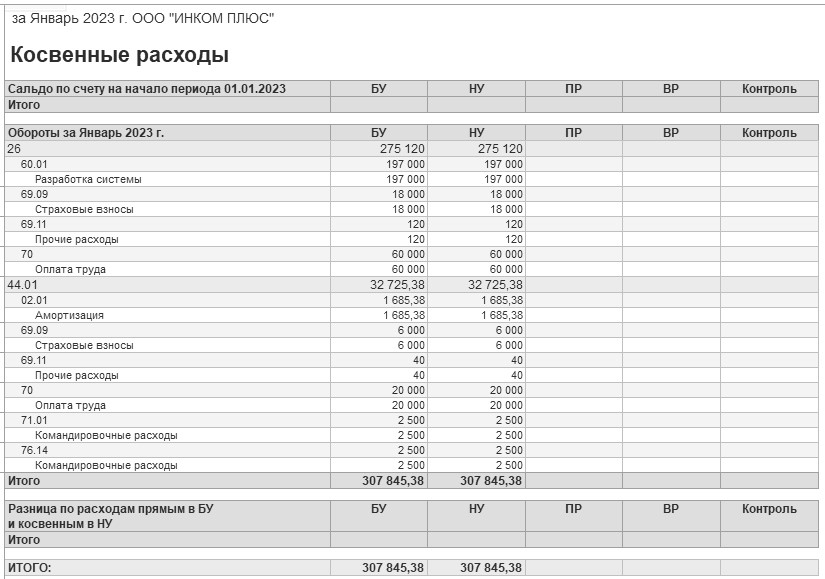

Можно просмотреть справку-расчет "Списание косвенных расходов", где информация представлена по статьям затрат и счетам учета. Косвенные расходы можно также расшифровать, как и прямые (рис. 17.11).

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Справки-расчеты")

Рис. 17.11. Форма отчета "Списание косвенных расходов"

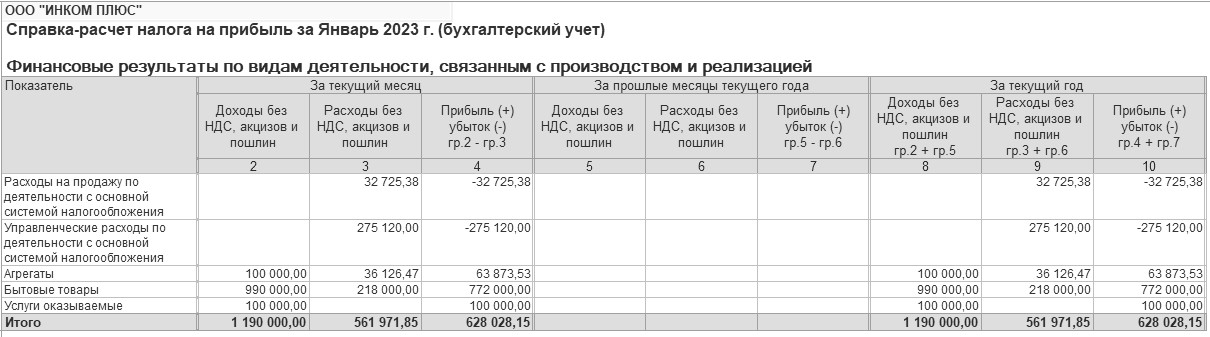

Справка-расчет "Расчет налога на прибыль" отражает сопоставление доходов и расходов организации на момент проведения регламентных операций закрытия месяца:

- по основным видам деятельности (по оборотам счета 90 "Продажи");

- не по основным видам деятельности (по оборотам счета 91 "Прочие доходы и расходы").

Данный отчет показывает финансовый результат по данным бухгалтерского учета и расчет налоговой базы по налогу на прибыль, показывает расчет корректировок налога на прибыль в соответствие с требованиями ПБУ 18/02 "Учет расчетов по налогу на прибыль" для организаций, не применяющих упрощенную систему налогообложения. Справка-расчет "Расчет налога на прибыль" представлена на рисунке 17.12.

Рис. 17.12. Форма отчета "Расчет налога на прибыль"

За текущий месяц накопилось:

- управленческих расходов на сумму 275 120 руб.

- расходы на продажу по деятельности с основной системой налогообложения составили 32 725,38 руб.

Если эти две суммы объединить, то получиться сумма косвенных расходов (307 845,38 руб.) показанная на рисунке 17.11.

Проанализируем строку "Бытовые товары":

- Доходы без НДС составили 990 000 руб.;

- Расходы без НДС составили 218 000 руб.;

- Прибыль составила 772 000 руб.

Как получились эти данные?

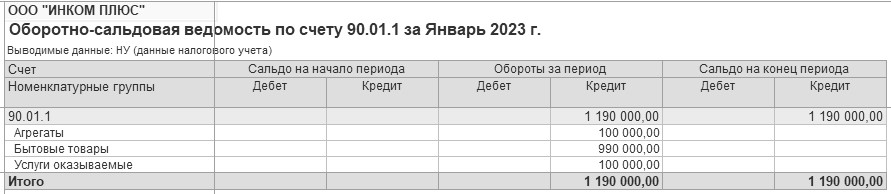

Разберемся с доходами. Сформируйте оборотно-сальдовую ведомость по счету 90.01, но в панели настроек снимите флаг "БУ (данные бухгалтерского учета)" и установите флаг "НУ (данные налогового учета)". Детализации по ставкам НДС нет. Отбор по номенклатурным группам оставьте. Отчет показан на рисунке 17.13.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 17.13. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

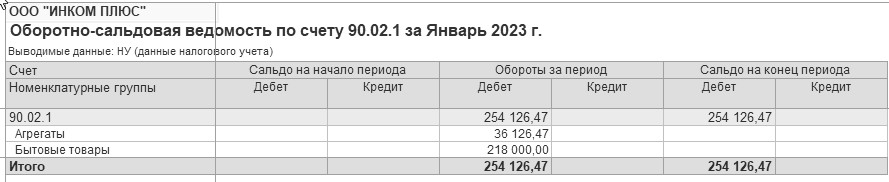

Разберемся с расходами. Сформируйте оборотно-сальдовую ведомость по счету 90.02.1, 90.07 и 90.08. Отчеты показаны на рисунках 17.14 - 17.16 соответственно.

Рис. 17.14. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Рис. 17.15. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Рис. 17.16. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Аналогично сформируйте отчет по счету 91.02 (рис. 17.17).

Рис. 17.17. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету", НУ

Получим следующий расчет:

Доходы – Расходы = Прибыль до налогообложения

1 190 000 – 254 126,47 – 32 725,38 – 275 120 – 100 = 627 928,15

Условный расход по налогу на прибыль составил 125 6585,63 руб. Он рассчитался следующим образом: прибыль за текущий период 627 928,15 × 20%, где 20% – это ставка налога на прибыль.

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.