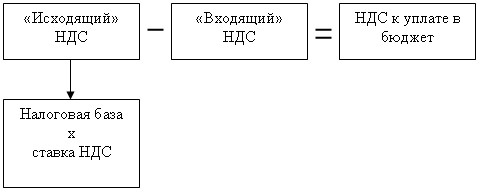

Учет налога на добавленную стоимость очень сложен. Упрощенно, схему расчета НДС можно представить в виде этапов (рис. 19.1):

- Начислить НДС на сумму выручки от продаж. В бухгалтерской среде такое начисление называют "Исходящий НДС". В бухгалтерском учете такая операция отражается по кредиту счета 68.02 в дебет счета 90.03;

- Определить НДС уплачиваемый поставщикам. В бухгалтерской среде такую операцию называют "Входящий НДС". В бухгалтерском учете формируются записи в дебет счета 19 с кредита 60;

- Определить разницу между "Исходящим НДС" и "Входящим НДС", которая покажет задолженность организации перед бюджетом.

Рис. 19.1. Схема расчета НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму исчисленного налога, полученная разница (НДС, заявленный к возмещению) учитывается на едином налоговом счете (ЕНС). При этом заявить к возврату на расчетный счет или к зачету в счет будущих платежей налогоплательщик сможет только сумму, учтенную на ЕНС, которая сформирует положительное сальдо (в т. ч. путем возмещения НДС).

НДС платят в следующих случаях:

- При реализации товаров, работ, услуг;

- При передаче товаров для собственных нужд;

- При покупке импортных товаров, работ, услуг.

НДС рассчитывается ежеквартально.

Правила расчета НДС прописаны в постановлении Правительства РФ № 1137 от 26.12.2011 года "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (с учетом дополнений и изменений).

Платить налог в бюджет следует равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (Федеральный закон от 14.07.2022 № 263-ФЗ).

Декларацию по НДС следует предоставлять до 25-го числа месяца включительно, следующего за отчетным периодом.

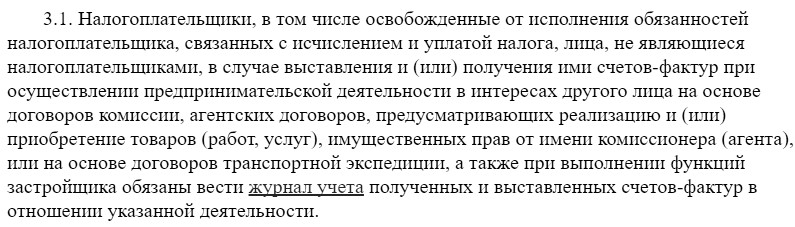

Журнал учета выставленных и полученных счетов-фактур остался обязательным для посреднических договоров, в том числе посредников, применяющих спецрежимы, на основании п. 3.1 ст. 169 НК РФ (рис. 19.2). Сдавать электронный журнал учета счетов-фактур в ФНС посредник должен не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ).

Рис. 19.2. Выдержка из ст. 169 НК РФ

Для остальных организаций вести журнал учета счетов-фактур нет необходимости на основании п. 3 ст. 169 НК (рис. 19.3).

Рис. 19.3. Выдержка из ст. 169 НК РФ

Все налогоплательщики обязаны представлять декларации по НДС в электронном виде. В декларации включены сведения о счетах-фактурах из книг покупок, книг продаж, журналов счетов-фактур. Декларацию должны сдать организации и ИП на общей системе, посредники – плательщики НДС или налоговые агенты. Также обязанность отчитаться есть у организаций и ИП на спецрежиме, которые в IV квартале выставили счет-фактуру с выделенной суммой НДС.

Отчеты по контрагентам, у которых неверно указаны реквизиты, не принимаются в ФНС. Вопрос правильности учетных данных важен, и поэтому, в программе "1С:Бухгалтерия 8" для этого существует несколько способов проверки (о них мы говорили, изучая тему "Контрагенты"). Напомним, что в программе в справочнике "Контрагенты", осуществляется проверка контрагентов на правильность заполнения реквизитов (ИНН и прочих реквизитов). Кроме того, осуществляется проверка контрагентов в документах и отчетах программы. При работе в программе через интернет проверка на корректность заполнения реквизитов контрагентов включена всегда.

В книге покупок, книге продаж, журнале учета счетов-фактур результат проверки отчета выводится на специальной панели.

Если в отчетах есть строки с документами от контрагентов, которые не были действующими на даты документов +-6 дней, то такие строки в отчете выделяются красным фоном, а в панели проверки появляется кнопка для отбора таких строк.

Налоговые инспекторы отмечают, что основными ошибками при сдаче декларации НДС являются

- Несовпадение по дате и номеру счета-фактуры продавца, которые содержатся в разделе 9 его декларации с данными, отраженными в разделе 8 декларации покупателя

- Неверное указание покупателем в своей декларации КПП продавца.

С 2019 года базовая ставка НДС составляет 20%. С 2023 года льготные ставки 10% по налогу сохранились (живая форель, фрукты, ягоды, продовольственные, детские и другие товары из специальных перечней). На два года продлен срок действия 10% льготной ставки НДС для внутренних воздушных перевозок пассажиров и багажа. Передача имущества мобилизованным освобождается от НДС (Федеральный закон от 21.11.2022 № 443-ФЗ). По-прежнему действует ставка 0%, например, услуги по перегону порожнего железнодорожного состава или контейнеров и другие (Федеральный закон от 03.08.2018 года № 303-ФЗ и подп. 9.1 п. 1 ст. 164 НК в ред. Федерального закона от 29.09.2019 № 322-ФЗ).

С 1 января 2023 года не облагается НДС передача исключительных прав (прав на использование) программ для ЭВМ и базы данных, включенные в единый реестр результатов НИОКТР военного, специального или двойного назначения (Федеральный закон от 19.12.2022 № 520-ФЗ).

При возврате товара поставщик выставляет покупателю корректировочный счет-фактуру. Покупатель на общей системе налогообложения при возврате товаров уже не выставляет поставщику счет-фактуру (письмо ФНС от 23.10.2018 № СД-4-3/20667).

Компании получили возможность отказаться от льготы по гарантийному ремонту (бесплатному). В этом случае компания сможет заявить вычет входного НДС, например, со стоимости запасных частей, использованных для ремонта. И, в этом случае, не понадобиться вести раздельный учет НДС (подп. 37 п.3, п. 5 ст. 149 НК РФ).

Продажа макулатуры облагается НДС. НДС с реализации должен рассчитывать покупатель, как налоговый агент в таком же порядке, как при покупке металлолома (п. 8 ст. 161 НК РФ).

Российские компании и предприниматели, которые приобретают электронные услуги не являются налоговыми агентами. Налог с реализации должен уплатить иностранный продавец (п. 3 ст. 174 НК РФ).

До конца 2024 года освобождены от НДС операции ввоза в РФ и реализации племенных животных (Федеральный закон от 21.11.2022 № 443-ФЗ).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.