Учет НДС является одним из самых сложных участков учета. Для того чтобы облегчить работу пользователя по закрытию счетов НДС, в программу включен помощник по учету НДС - "Отчетность по НДС". Эта форма показывает, какие регламентные документы не проведены, и какие регламентные документы по НДС следует вновь переформировать. Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции выполняются в том порядке, какой есть в обработке. Очень важно соблюдать очередность, т. к. результаты проведения одного документа влияют на заполнение другого. Продолжаем рассматривать другие регламентные документы по НДС, Выполнив регламентные операции по НДС можно открывать отчеты "Книга покупок", "Книга продаж" и "Журнал учета счетов-фактур".

Обратиться к обработке (помощнику по НДС) можно при помощи меню "Панель разделов/Отчеты/Панель навигации/НДС/Отчетность по НДС".

Практикум № 19.2.1._______________________________________________________________________

Переформируйте регламентные документы по НДС за I квартал 2023 года.

Цель – научиться пользоваться обработкой "Отчетность по НДС". После обработки на 01.04.2023 года должен остаться остаток в сумме 641 300 руб. на счете 76.АВ.

(меню "Панель разделов/Отчеты/Панель навигации/НДС/

Отчетность по НДС")

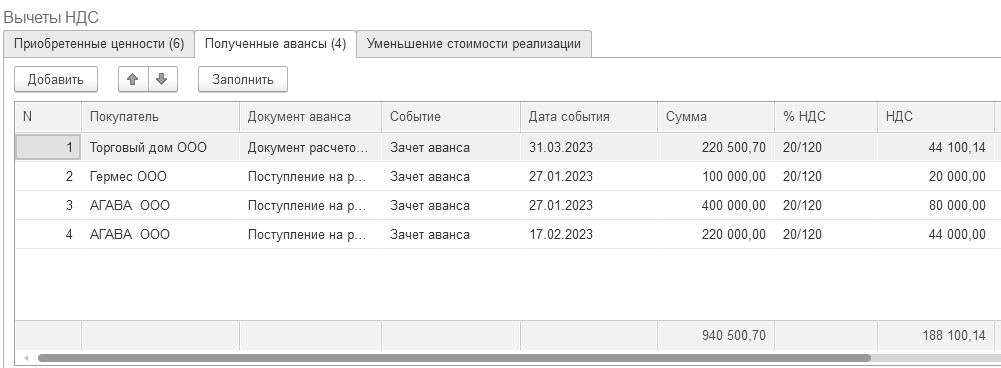

Перепроведите документы за январь - март и регламентные документы по НДС. Проанализируйте заполнение документа "Формирование записей книги покупок". На закладке "Полученные авансы" должно быть четыре строки. 4-я строка должна быть на сумму 264 600,84 руб. по ООО "Торговый дом".

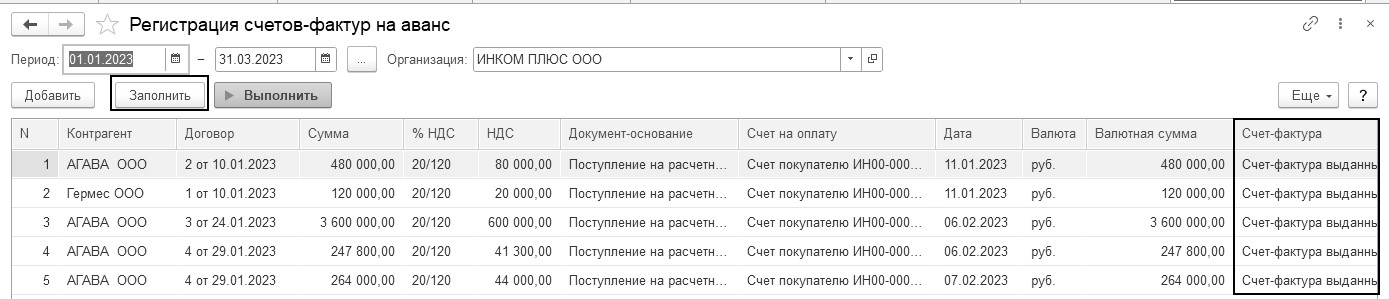

Обратите внимание на тот момент, что счет-фактуру на аванс можно было сделать и другим способом. Т.е. по мере получения предоплаты, на основании документов "Поступление на расчетный счет" от ООО "АГАВА", датой 06.02.2023 года можно было создать документы "Счет-фактура выданный". Но мы воспользуемся обработкой. Эту обработку следует делать каждый день, но для экономии времени нам придется ее сделать сразу за квартал. Для выполнения обработки "Регистрация счетов-фактур на аванс" воспользуйтесь кнопкой "Заполнить". В табличной части обработки должно появиться пять строк: одна по ООО "Гермес", четыре по ООО "АГАВА". Далее нажмите кнопку "Выполнить" вверху формы обработки (рис. 19.2.1).

Рис. 19.2.1. Фрагмент формы обработки "Регистрация счетов-фактур на аванс"

Найти выписанные счета-фактуры можно при помощи меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета-фактуры выданные". Каждый счет-фактура выданный сформировал проводку:

Д 76.АВ К 68.02 по каждому поступлению денег по договорам.

В регистре "НДС продажи" отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

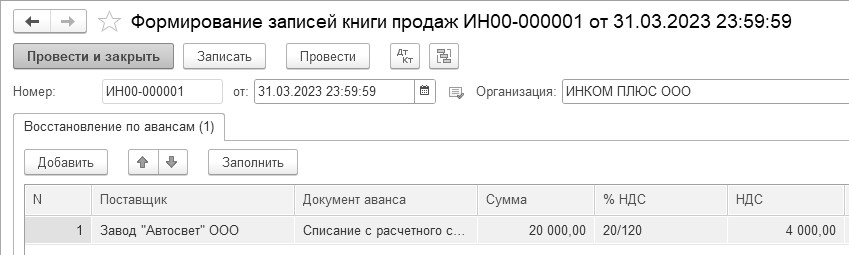

31.03.2023 года создайте документ "Формирование записей книги продаж".

Нажмите кнопку "Выполнить" вверху формы обработки (рис. 19.2.2). Проведенный документ "Формирование записей книги продаж" сформирует проводки:

Д 76.ВА К 68.02 – восстановлен НДС с выданного аванса в сумме 4 000 руб.

В регистре "НДС продажи" отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Рис. 19.2.2. Фрагмент формы документа "Формирование записей книги продаж", закладка "Восстановление по авансам"

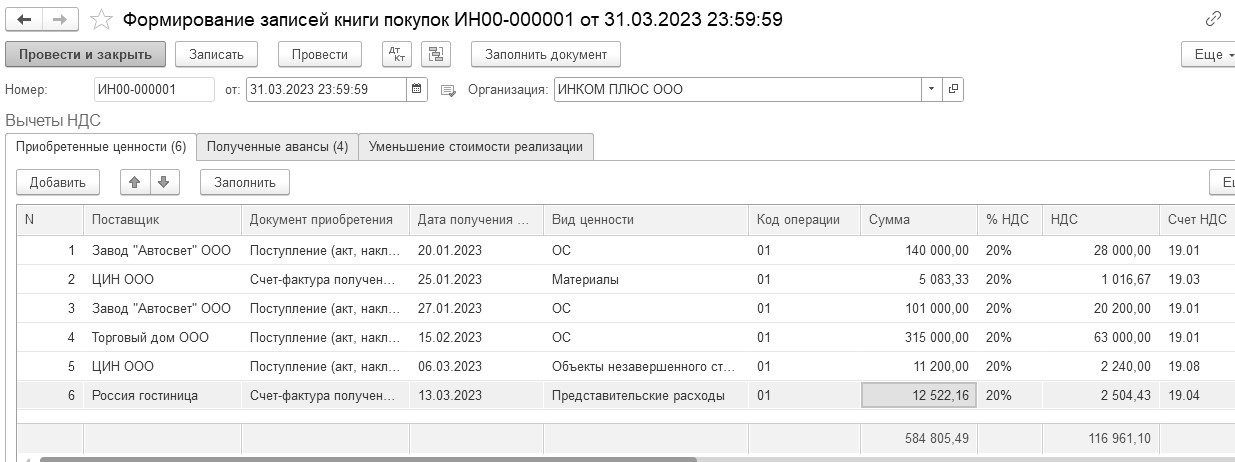

31.03.2023 года создайте документ "Формирование записей книги покупок" (рис. 19.2.3 и 19.2.4).

Заполните табличную часть документа при помощи одноименной кнопки в шапке формы. В табличную часть попали операции по видам ценности: "НМА", "ОС", "Объектам строительства". Но среди строк мы видим и строку по счету-фактуре по представительским расходам (14 800 + 2 960). Вспомните тему раздела 7 "Авансовые отчеты". В счете-фактуре на организацию обеда был снят флаг "Отразить вычет НДС в книге покупок датой получения". При формировании документа "Формирование записей книги покупок" программа нашла все дебетовые остатки на счетах 19-х и автоматически предложила отразить весь НДС (2 960 руб.) к вычету. Но принять весь НДС по представительским расходам нельзя. Рассчитаем предельную сумму представительских расходов, которую можно принять в расходы. Для это нужно знать ФОТ за январь-март. Если будет сформирован отчет из раздела зарплаты "Налоги и взносы (кратко)", можно увидеть нужную нам сумму – 313 054 руб.

Предельная сумма представительских расходов, которую можно принять в расходы составляет: 313 054 × 4% = 12 522,16 руб.

При этом сумма НДС, которую можно принять к вычету составляет:

12 522,16 × 20/100 = 2 504,43 руб.

В документе "Формирование записей книги покупок" вручную корректируем суммы и проводим документ.

Проведенный документ "Формирование записей книги покупок" сформирует проводки:

Д 68.02 К 19 – отражен вычет НДС в книге покупок

Д 68.02 К 76.АВ – отражен вычет НДС по предоплате в книге покупок

Все записи попадут в отчет "Книга покупок".

Рис. 19.2.3. Фрагменты формы документа "Формирование записей книги покупок", закладка "Приобретенные ценности"

Рис. 19.2.4. Фрагменты формы документа "Формирование записей книги покупок",

закладка "Полученные авансы"

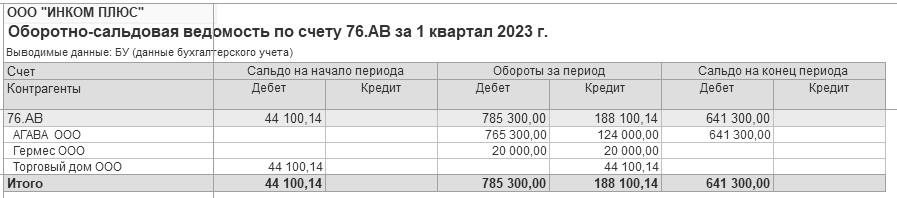

Проверьте закрытие счетов 19, 76.АВ и 76.ВА в отчете "Оборотно-сальдовая ведомость" за I квартал 2023 года.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость")

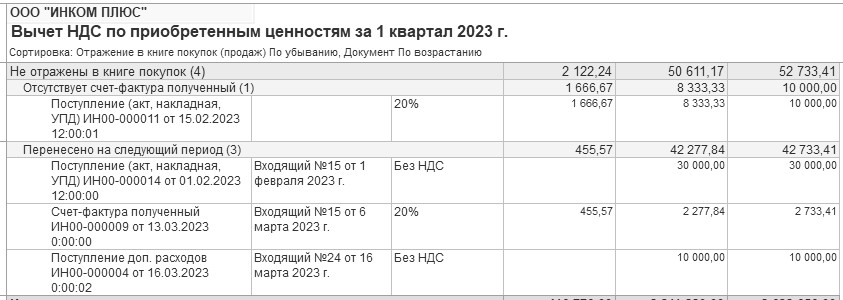

На панели настроек установите флаг – "По субсчетам". В ОСВ на 01.04.2023 по счету 19 остаток составляет сумму 2 122,24 руб., которая состоит из двух сумм: 1 666,67 руб. + 455,57 руб.

Сумма 1 666,67 руб. - это результат того, что ООО "Торговый дом" по состоянию на 15.02.2023 года не предъявил счет-фактуру.

Сумма 455,57 руб. получилась, как остаток не принятого к вычету НДС по представительским расходам (обед). Если бы сумма ФОТ была за квартал выше, мы могли бы принять к вычету всю сумму НДС по счету-фактуре за обед 2 960 руб. Но так как НДС нормируется не более 4% от ФОТ, пришлось принять к вычету только сумму 2 502,26 руб. Разница между этими суммами и составляет 457,74 руб.

В ОСВ на 01.04.2023 года по счету 76.АВ будет остаток в сумме 641 300 руб. (задолженность перед ООО "АГАВА").

Остатка по счету 76.ВА на 01.04.2023 года быть не должно.

Декларацию по НДС пока не заполняем. Оборотно-сальдовая ведомость по счету 76.АВ на 1 квартал 2023 года представлена на рисунке 19.2.5.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 19.2.5. Форма отчета

"Оборотно-сальдовая ведомость по счету" 76.АВ на 01.04.2023 года

_______________________________________________________________________________________

Перед заполнением декларации по НДС рекомендуется в программе сформировать отчет "Анализ состояния налогового учета по НДС", при помощи которого можно найти ошибки. Данный отчет предназначен для анализа вычетов и начислений, учитываемых при расчете налоговой базы по НДС. Отчет представлен в виде графической схемы, с возможностью расшифровки сумм. В отчете желтым цветом отражается исчисленный НДС, голубым цветом – НДС не исчисленный. Если в поле голубого цвета есть суммы, то их надо проанализировать, и по возможности исправить ошибки. Для расшифровки суммы следует по ней кликнуть дважды. В результате, появляется таблица, где показываются документы, отраженные в книге покупок (продаж) без ошибок, а также документы, не отраженные в этих отчетах.

Отчет "Анализ состояния налогового учета по НДС" также показывает счета-фактуры поставщиков, не зарегистрированные в информационной базе. Если в результате проверки НДС обнаружено, что по сумме не получен вычет, исправить ситуацию можно прямо из отчета, обратившись к счету-фактуре, и там установив флаг "Отразить вычет НДС в книге покупок". После данных действий отчет следует переформировать.

Обратиться к отчету можно при помощи меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Анализ учета по НДС" (рис. 19.2.6).

Для заполнения отчета необходимо указать период его формирования и нажать кнопку "Сформировать отчет".

Рис. 19.2.6. Обращение к форме отчета "Анализ состояния налогового учета по НДС"

Практикум № 19.2.2._______________________________________________________________________

Сформируйте отчет "Анализ состояния налогового учета по НДС" за I квартал 2023 года. Цель – научиться пользоваться отчетом.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Анализ учета по НДС")

Сформируйте отчет. В форме отчета с левой стороны в разделе "Реализация" в поле голубого цвета должны быть нули.

В разделе "Приобретенные ценности" в поле голубого цвета должна стоять сумма

2 122,24 рубля. Эта сумма должна остаться, т.к. поставщиком "Торговый дом" не был предъявлен счет-фактура за фены, приобретенные 15.02.2023 года и части суммы НДС, не принятой к вычету по представительским расходам. Сумму можно расшифровать (рис. 19.2.7).

Рис. 19.2.7. Расшифровка формы отчета "Анализ состояния налогового учета по НДС"

В разделе "Авансы выданные" в поле голубого цвета должна стоять сумма 3 673,33 рублей. Хочется обратить внимание на тот факт, что, если поступление и оплата ТМЦ произошли в один день, и оплата в программе была оформлена раньше прихода ТМЦ, обработка "Регистрация счетов-фактур на аванс" данные операции не отрабатывает. Если есть необходимость формировать по таким операциям счета-фактуры на аванс, то делать это придется вручную, без обращения к обработке "Регистрация счетов-фактур на аванс". В разделе "Авансы выданные" показаны суммы по контрагенту завод "Автосвет" за корректировку. Контрагент АК "Россия" не представил счет-фактуру на перечисленную ему предоплату по договору 25 от 10.03.2023 за услуги по перевозке товаров из Парижа в Москву (сумма 20000-00 руб., в т. ч. НДС (20%) 3333-33).

В разделе "Зачет авансов, полученных" в поле голубого цвета должна стоять сумма 641 300 рублей. Эта сумма была проанализирована в методическом пособии ранее.

Итого: Начислений зарегистрировано на сумму 1 579 810,13 руб.

Вычетов зарегистрировано на сумму 606 753,90 руб.

НДС к уплате зарегистрирован на сумму 973 056,23 руб.

_______________________________________________________________________________________

Для просмотра практических примеров по НДС можно воспользоваться информационной системой 1С:ИТС. Для этого выполните следующее:

- Перейдите на сайт ИТС по адресу www.its.1c.ru.

- Раздел Инструкции по учету в программах 1С.

- Учет по налогу на добавленную стоимость.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.