Практикум № 20.1.________________________________________________________________________

Воспользуйтесь помощником "Закрытие месяца" и последовательно выполните все операции за март и апрель.

Цель – закрыть затратные счета и определить прибыль, рассчитать налог на прибыль.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца")

В форме помощника "Закрытие месяца" нажмите кнопку "Выполнить закрытие месяца".

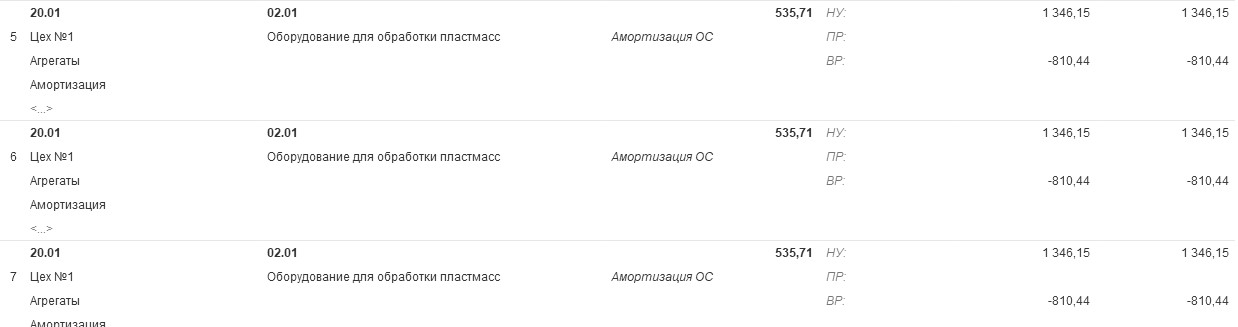

Если открыть документ "Регламентная операция" с видом "Амортизация и износ основных средств" за март (рис. 20.1) и просмотреть бухгалтерские и налоговые записи по начислению амортизации по основному средству "Оборудование для обработки пластмасс", то различие между учетами составит – 810,44 руб. (535,71 – 1 346,15). Это связано с тем, что по основному средству "Оборудование для обработки пластмасс" в бухгалтерском учете срок полезного использования составил 84 мес., а в налоговом учете – 78 мес. Поэтому, в налоговом учете это основное средство должно амортизироваться быстрее, чем в бухгалтерском учете. Это приводит к появлению временной разницы.

Рис. 20.1. Фрагмент движения документа "Регламентная операция"

с видом операции "Амортизация и износ основных средств" за март,

Бухгалтерский и налоговый учет

Если открыть документ "Регламентная операция" с видом "Амортизация и износ основных средств" за апрель и просмотреть бухгалтерские и налоговые записи по начислению амортизации по основному средству "Станок деревообрабатывающий", то различие составит 81 руб. 75 (1 201,03 – 1 282,78). Это временная разница.

По бухгалтерскому учету будет начислена амортизация в сумме 1 201 руб. 03 коп, в налоговом учете – 1 282 руб. 78 коп. Это связано с тем, что основное средство "Станок деревообрабатывающий" был модернизирован в марте. В результате разных правил начисления амортизации в бухгалтерском и налоговом учете появилось расхождение (рис. 20.2).

Рис. 20.2. Фрагмент движения документа "Регламентная операция" с видом операции "Амортизация и износ основных средств" за апрель,

Бухгалтерский и налоговый учет

_______________________________________________________________________________________

ПБУ 18/02 "Учет расчетов по налогу на прибыль" утверждено приказом Минфина РФ от 19 ноября 2002 г. N 114н (с учетом изменений). Это ПБУ нужно для того, чтобы рассчитать чистую прибыль, а это зависит от суммы текущего налога на прибыль и отложенного налога.

ПБУ 18/02 должны применять все фирмы, являющихся плательщиками налога на прибыль, за исключением банков, страховых и бюджетных организаций. Положение может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и организаций государственного сектора), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации), и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

ПБУ 18/02 дополняется приложением, содержащим пример расчета показателей, связанных с налогом.

Чистая прибыль может считаться двумя вариантами: балансовым способом и способом отсрочки (затратным). На ресурсе 1С:ИТС методисты фирмы 1С приводят основные принципы и алгоритмы расчетов по ПБУ 18/02, применяемые в "1С:Бухгалтерии 8" при использовании балансового метода:

- отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога на прибыль;

- при наличии обособленных подразделений, применяющих разные ставки налога, рассчитывается взвешенная ставка исходя из показателей, определенных НК РФ;

- проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года. Временные разницы, отраженные и погашенные в отчетном периоде, не приводят к изменению величины отложенного налога, поэтому в этом случае проводки по счетам 09 и 77 не формируются;

- на признание отложенного налога влияют временные разницы, учтенные на всех счетах активов и обязательств. Доходы и расходы, отраженные на счетах 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки", для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению ОНА и ОНО;

- ПНР (ПНД) рассчитывается как произведение оборота постоянных разниц по счету налогооблагаемой прибыли (99.01.1 "Прибыли и убытки по деятельности с основной системой налогообложения") и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

Основные принципы и алгоритмы расчетов по ПБУ 18/02, применяемые в "1С:Бухгалтерии 8" при использовании затратного метода:

- в составе обработки "Закрытие месяца" выполняется одна регламентная операция "Расчет налога на прибыль", которая выполняет две функции - начисление налога по данным налогового учета и расчеты по ПБУ 18/02 по данным бухгалтерского учета;

- алгоритм расчетов ПНР, ПНД, ОНО и ОНА достаточно сложный, поскольку указанные показатели рассчитываются по каждой операции выявленного дохода или расхода;

- отложенный налог на отчетную дату рассчитывается исходя из сравнения сальдо временных разниц и их оборотов за последний месяц отчетного периода. Изменение временных разниц может приводить к проводкам по счетам 09 и 77, даже если величина отложенного налога фактически не изменилась;

- ПНР и ПНД определяются детально, по каждой постоянной разнице в соответствии с правилами группировки временных разниц;

- Справка-расчет налоговых активов и обязательств формируется в достаточно сложной для восприятия форме.

Затратный метод имеет ограничения: его не могут применять организации с обособленными подразделениями, применяющие различные ставки налога. В таких организациях может использоваться средняя ставка, но алгоритм затратного метода не учитывает изменение этой средней ставки в течение периода.

В остальном затратный метод вполне можно применять для расчетов по налогу на прибыль, если результаты таких расчетов будут совпадать с результатами, полученными при применении балансового метода (источник:https://buh.ru/articles/documents/100605/).

Перечислим расхождения между бухгалтерским и налоговым учетом за 1 квартал 2023 года по ООО "ИНКОМ ПЛЮС". Составим таблицу со всеми расхождениями, которые случились за этот период (табл. 20.1).

Таблица 20.1. Таблица расхождений между БУ и НУ

|

Дата |

Документ |

Операция

(руб.) |

Содержание

(руб.) |

Задание |

|

27.01 |

Принятие к учету ОС |

Прицеп

101 000

Ликвидационная стоимость 20 000 руб. |

Амортизационная премия (30 300 руб.);

Амортизация с февраля

(за февраль и март ВР по 85,83 = 171,66) |

Практикум 9.2.1 |

|

27.01 |

Принятие к учету ОС |

Станок деревообр.

Ликвидационная стоимость 10 000 руб. |

Амортизация с февраля (за февраль и март по 83,33=166,66) |

Упражнение 9.1.1 |

|

15.02 |

Принятие к учету ОС |

Оборудование для обработки пластмассы

105 000 Х 3 шт. |

Разные сроки полезного использования:

БУ – 84 мес.

НУ – 78 мес.

Амортизация с марта (810,44×3=2431,32) |

Практикум 9.7.1 |

|

11.03 |

Авансовый отчет |

Представительские расходы Малышева Д.В. |

Боулинг – 11 000;

Проживание других – 2 000.

Всего: 13 000 |

Упражнение 6.2.1 |

|

06.03 |

Модернизация ОС |

Модернизация станка 11 200 руб. |

Амортизация с апреля |

Упражнение 9.6.1 |

|

23.03 |

Принятие к учету НМА |

НМА |

Разные способы отражения расходов (ВР): 38 000/120 мес. = 316.67 руб., а в НУ – 38 000 руб. списаны на счет 26 |

Упражнение 10.1 |

|

24.02 |

Безвозмездная передача |

Реклама |

3 220 руб. |

Упражнение 18.1 |

|

31.03 |

Списание НДС |

Расходы, не учитываемые в НУ |

Списан счет 19.04 –

47 920 руб. |

Упражнение 19.1.1 |

|

31.03 |

Курсовые разницы отрицательные |

Временные правила, не рассчитались с поставщиком до конца, долг 9 000 дол. США, переоценка валютных средств |

3 700-100=3 600 х 20% = 720 признание ОНА

(разъяснения после рисунка 20.3.8)

|

Упражнение 12.6.1 |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.