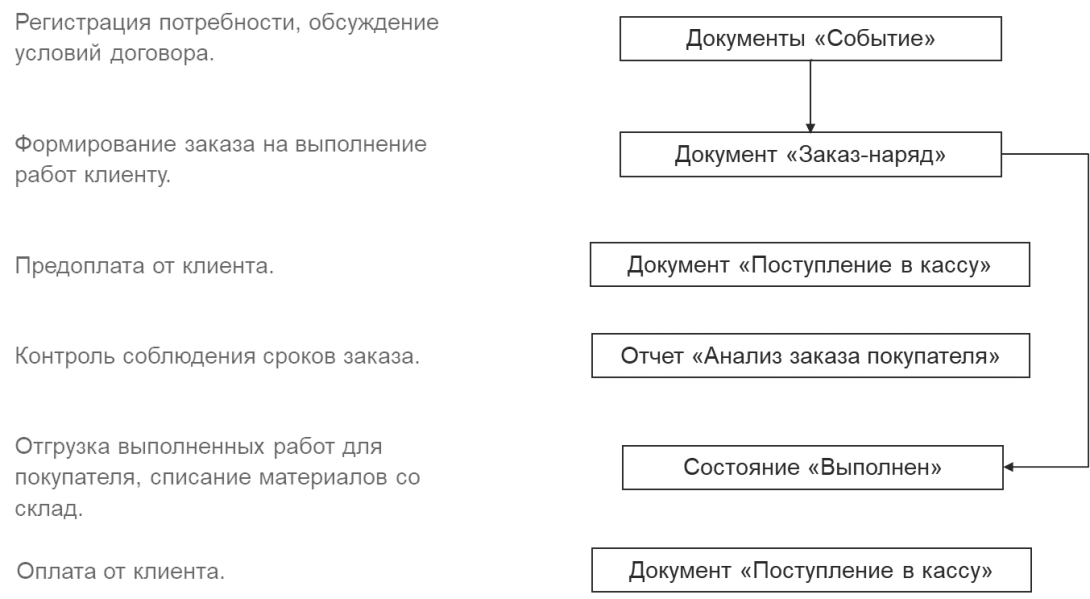

В этом разделе мы узнаем, как отражать в программе выполнение работ. А сначала давайте посмотрим на схему с документами и отчетами, которые будем использовать.

Рис. 100. Цепочка документов по выполнению работ.

Рис. 100. Цепочка документов по выполнению работ.

"Выполнение работ" и "оказание услуг" - достаточно близкие по смыслу понятия. Разница в том, что работа обычно имеет какой-либо материальный результат – построенный дом, смонтированный и установленный спортивный комплекс. Услуга, как правило, материального результата не имеет. Выполнение работ по смыслу ближе к производственной деятельности, со всеми ее атрибутами – учетом производственных затрат, расчетом себестоимости и т.д. Для услуг такое не характерно.

В программе предусмотрены разные возможности для учета, планирования и контроля при выполнении работ и при оказании услуг.

Основным документом, отражающим выполнение работ, является "Заказ-наряд". Уникальность его в том, что он фактически выполняет функции таких документов как "Заказ покупателя", "Расходная накладная", "Акт выполненных работ". А еще он может начислить зарплату исполнителям работ.

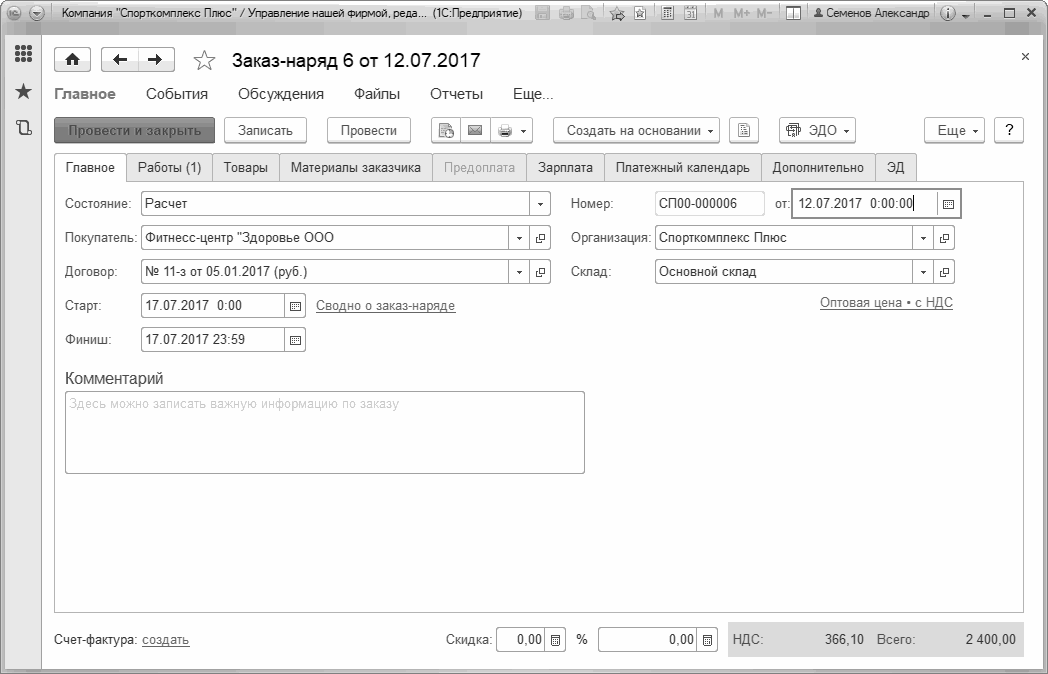

Сначала регистрируем потребность клиента, оформляем ее в заказ – что, для кого и в каком количестве мы будем делать. Документ "Заказ покупателя" создавать не нужно, вводим сразу "Заказ-наряд" со статусом "Расчет" (Рис. 102). Документы "Заказ-наряд" доступны в разделе "Работы" по ссылке "Заказ-наряды" на панели навигации.

Как видно из Рис. 102, внешне "Заказ-наряд" похож на документ "Заказ-покупателя", многие реквизиты в нем те же. Что неудивительно, ведь по сути это и есть заказ покупателя. И, например, в отчетах, сформированных в разрезе заказов покупателей, заказ-наряды присутствуют наряду с документами "Заказ покупателя".

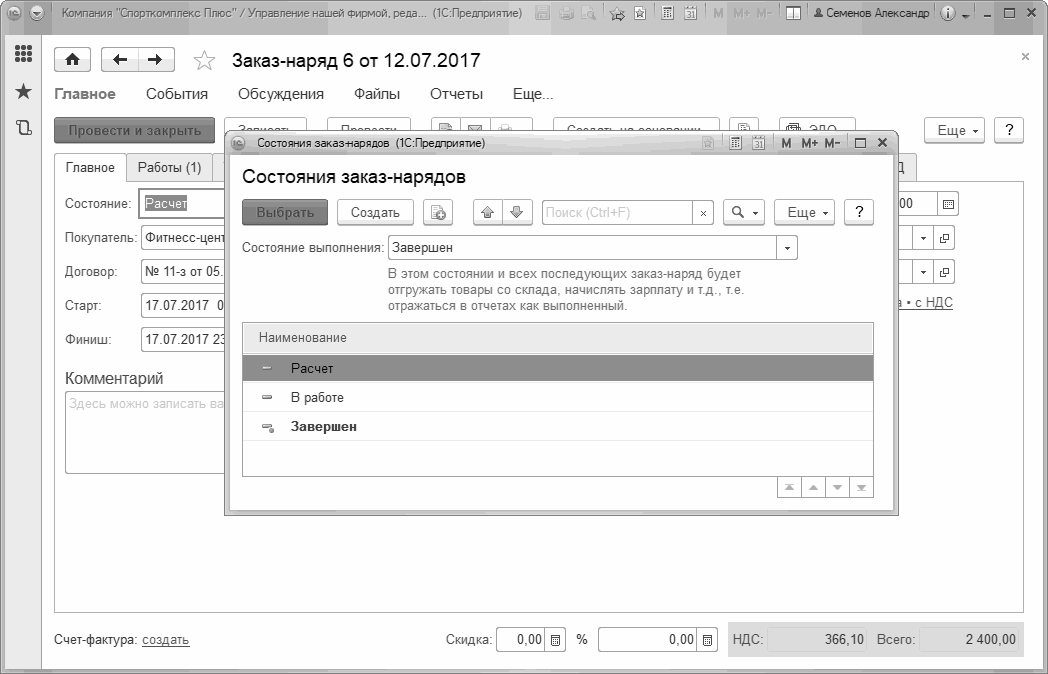

Аналогично "Заказу покупателя", "Заказ-наряд" также может находиться в разных состояниях исполнения. Перечень состояний определяется содержимым списка "Состояния заказ-нарядов" (Рис. 101).

Рис. 101. Состояния заказ-нарядов

Рис. 101. Состояния заказ-нарядов

Важно!

В документе "Заказ-наряд" несколько по-иному, чем в документе "Заказ покупателя", рассчитывается стоимость работ. Стоимость работы (услуги) по каждой строке табличной части рассчитывается в зависимости от способа расчета. Способ расчета, в свою очередь, определяется в параметрах самой работы (услуги) в справочнике "Номенклатура". При способе расчета "Норма времени" стоимость работы будет рассчитана в заказ-наряде, исходя из стоимости нормо-часа

вида работ, указанного в заказ-наряде. При способе "Фиксированная стоимость" - по цене самой работы (эта цена обычно включается в прайс-лист компании).

Рис. 102. "Заказ-наряд" в состоянии заказа "Расчет"

Рис. 102. "Заказ-наряд" в состоянии заказа "Расчет"

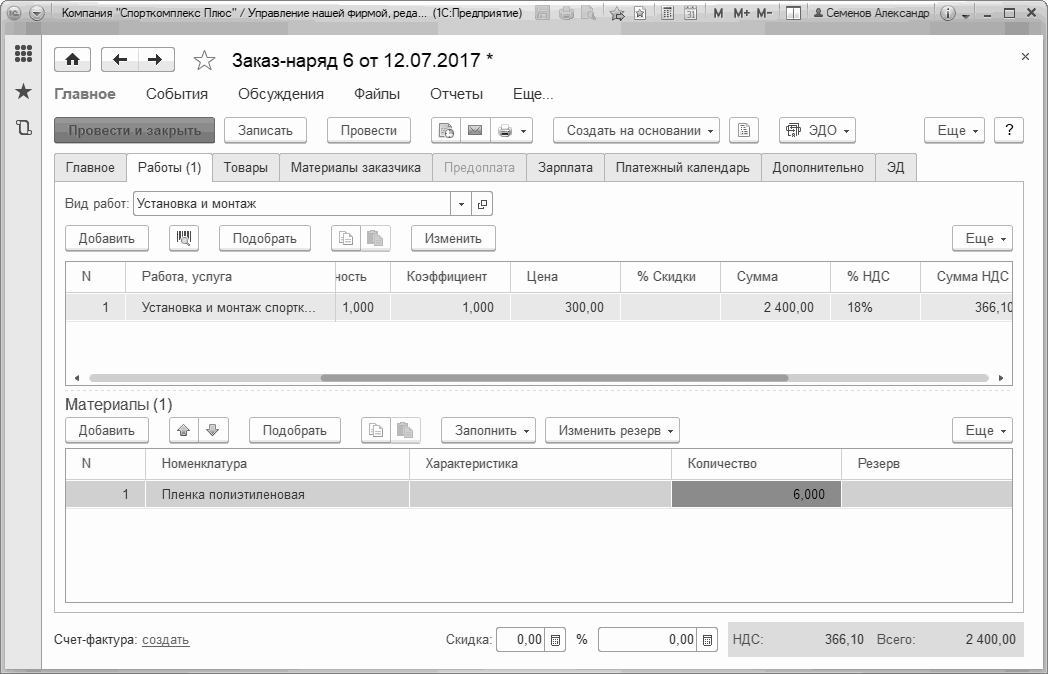

Рис. 103. "Заказ-наряд". Вкладка "Работы"

Рис. 103. "Заказ-наряд". Вкладка "Работы"

После предварительной обработки заказа, которая может заключаться в определении исполнителей работ и необходимых материалов, согласовании с заказчиком сроков оплаты и сроков выполнения работ, а также каких-либо других действиях, выставляем счет на предоплату и ждем оплаты.

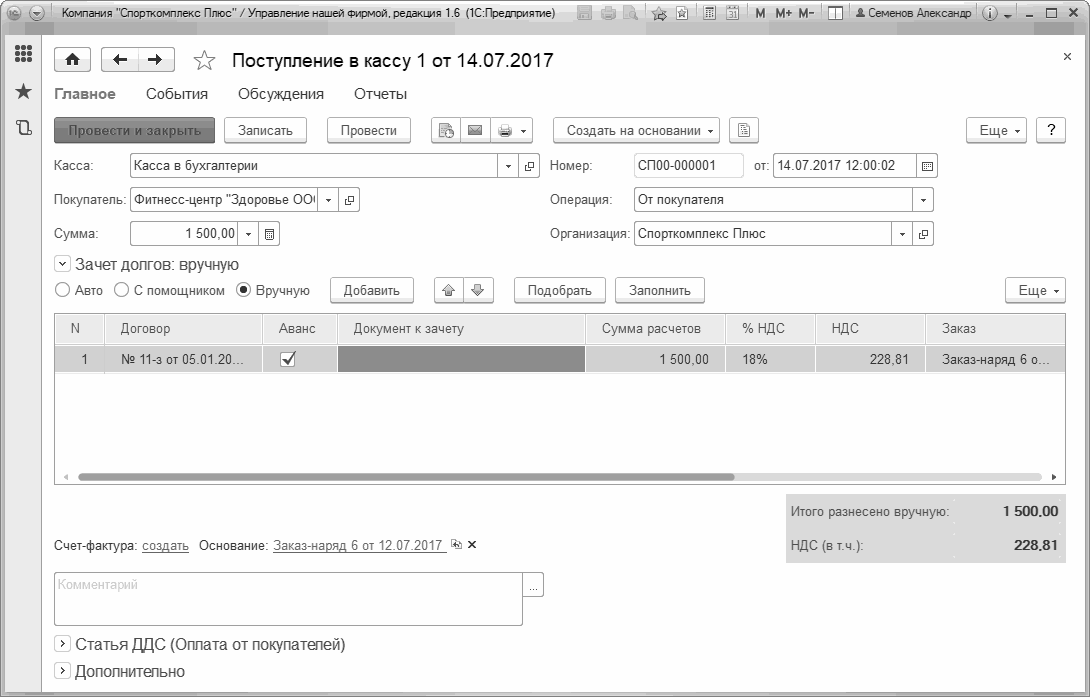

Когда в кассу организации поступает предоплата, регистрируем ее документом "Поступление в кассу", создав его на основании заказ-наряда (Рис. 104). Этот документ по своему назначению и принципу заполнения аналогичен документу "Поступление на счет", который был рассмотрен в разделах выше. После проверки поступления оплаты по заказу в отчете "Анализ заказа покупателя", переводим заказ-наряд в статус "В работе".

Рис. 104. Документ "Поступление в кассу"

Рис. 104. Документ "Поступление в кассу"

После предварительной обработки заказа обычно происходит заполнение неопределенных ранее реквизитов документа "Заказ-наряд". Рассмотрим их.

Табличная часть "Материалы" определяет потребность в материалах для выполнения работ. При вводе данных в эту табличную часть указываются наименования материалов, количество, а также характеристики и партии (если они есть). Материалы будут списаны со склада, указанного на вкладке "Главное". Надо отметить, что потребность в материалах может быть также определена спецификацией, выбранной в верхней табличной части (реквизит "Спецификация").

Важно!

Перечень запасов, указанный в табличной части "Материалы", и перечень запасов, указанный на вкладке "Товары" в верхней табличной части, имеют совершенно разные смыслы. Материалы – это то, что будет списано на себестоимость выполнения работы, а Товары – то, что будет продано заказчику дополнительно к стоимости работ.

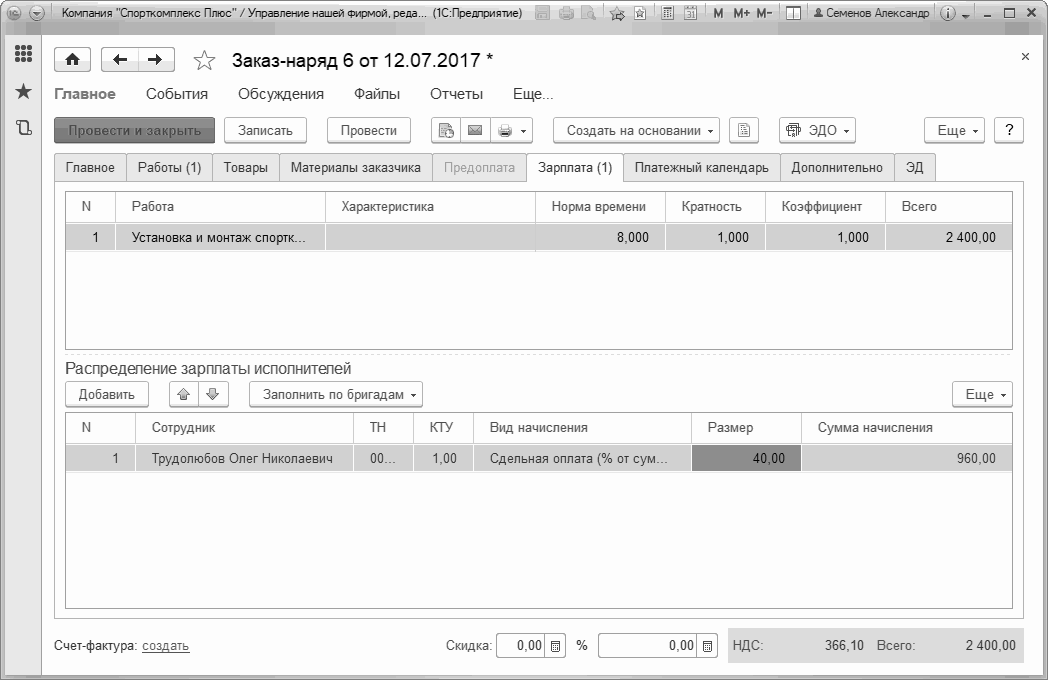

Табличная часть "Зарплата" определяет правила начисления сдельной заработной платы по данному заказ-наряду (Рис. 105).

Рис. 105. Заработная плата исполнителей работ в документе "Заказ-наряд"

Рис. 105. Заработная плата исполнителей работ в документе "Заказ-наряд"

Отметим, что табличные части "Материалы" и "Зарплата" доступны для заполнения, если заказ-наряд оформляется именно на работы, а не на услуги. Для услуг возможность указания материалов и зарплаты исполнителей отсутствует.

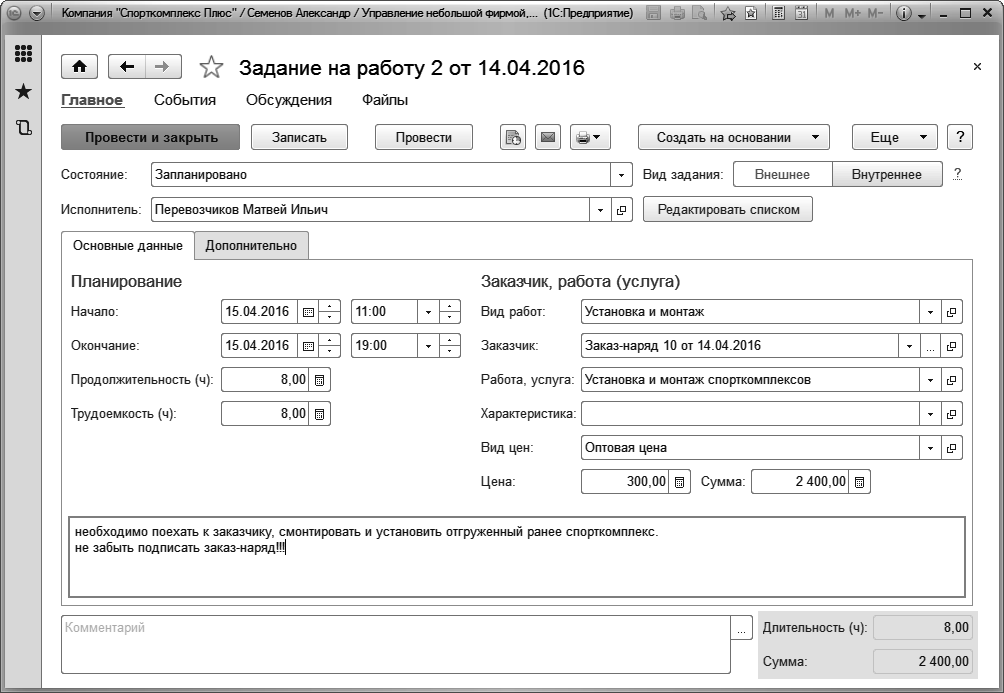

Итак, заказ наряд прошел предварительную обработку и отправился на исполнение. Необходимо выдать задание исполнителям. Введем документ "Задание на работу" (Рис. 106).

Рис. 106. Задание исполнителю работ

Рис. 106. Задание исполнителю работ

Документ "Задание на работу" может быть введен на основании документа "Заказ-наряд", либо самостоятельно. Доступ к списку документов "Задание на работу" осуществляется в разделах "Работы" и "Производство".

Мы уже ранее рассматривали документ "Задание на работу", когда изучали "Планирование и контроль действий по обращениям покупателей". Однако, в тот раз мы имели дело с заданием вида "Внутреннее", а сейчас – "Внешнее". Для внешнего задания в документе необходимо указать сведения о заказчике, заказе и выполняемой работе (группа реквизитов "Заказчик", "Работа, услуга") - см. Рис. 106). Внешние задания, кроме того, имеют и стоимостные характеристики – цену и сумму, которые также указываются в документе "Задание на работу".

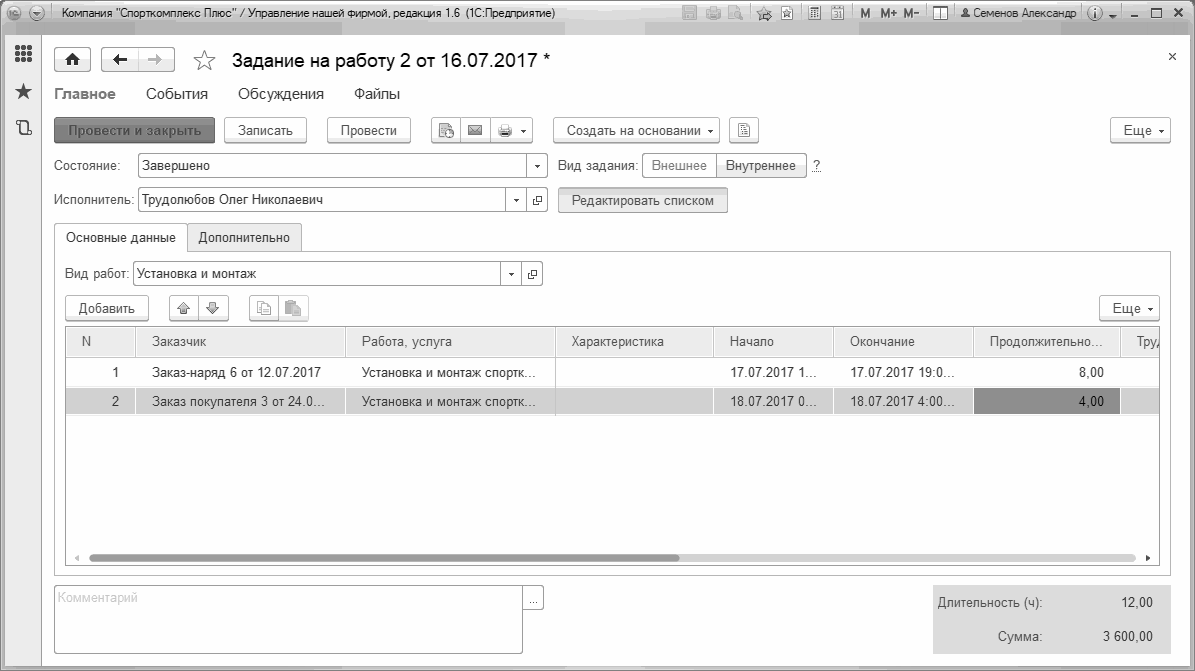

Стоит также обратить внимание на то, что в документе "Задание на работу" присутствуют два будто бы одинаковых реквизита – "Вид работ" и "Работа, услуга" (кстати, в документе "Заказ-наряд" они также присутствуют оба, только "Работа, услуга" там находится в табличной части). Разница между ними вот в чем. "Работа, услуга" - это объект поставки. Это то, что мы отгружаем заказчику (хотя, наверное, слово "отгружаем" для работы выглядит немного странно), то, что присутствует в табличной части первичного документа заказчику (накладной, акта, заказ-наряда, счета-фактуры, счета). "Вид работ" - это группа работ одного вида с одной расценкой. В рамках выполнения одного вида работ может выполняться несколько наименований работ для заказчика (и даже несколько заказов). На этот случай в документе "Задание на работу" предусмотрена табличная часть (появляется после нажатия на кнопку "Редактировать списком", см. Рис. 107), в которую можно внести несколько заказов, заказчиков, работ.

Рис. 107. Табличная часть документа "Задание на работу"

Рис. 107. Табличная часть документа "Задание на работу"

Очевидно, что одним документом "Задание на работу" может быть выдано задание исполнителям, связанное с исполнением не одного, а нескольких заказов. Для этого следует нажать на кнопку "Редактировать списком".

Напомним также, что документы "Задания на работу" помещаются в календари сотрудников-исполнителей. Эти возможности мы рассматривали ранее, когда изучали "Планирование и контроль действий по обращениям покупателей".

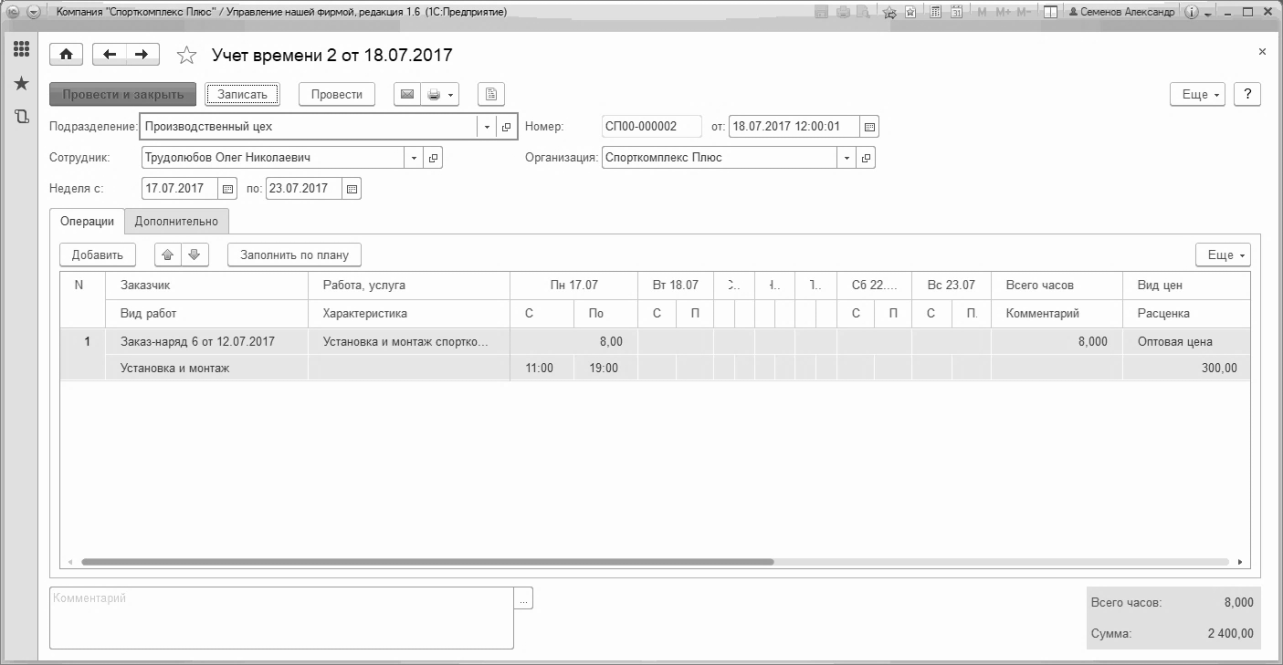

Факт выполнения работы исполнителем регистрируется с помощью документа "Учет времени" (Рис. 108), доступного в разделах "Работы" и "Производство".

Рис. 108. Учет фактического времени выполнения работ

Рис. 108. Учет фактического времени выполнения работ

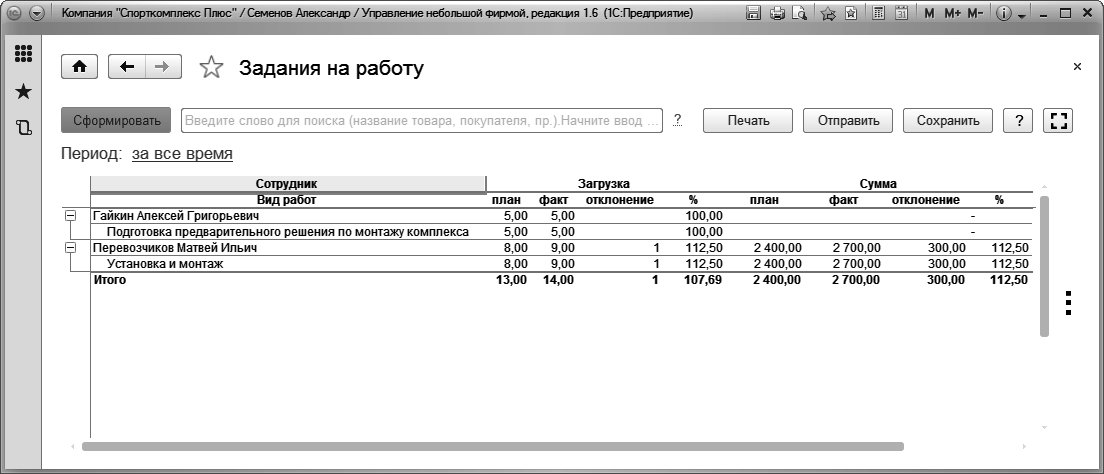

Для контроля и анализа планируемого и затраченного времени на выполнение работ предназначен отчет "Задания на работу", доступный в разделе "Работы". В примере, показанном на Рис. 109, сотрудник Перевозчиков потратил 9 часов на установку и монтаж вместо запланированных 8 часов. Подобные ситуации должны быть предметом регулярного анализа. Тем более что данная работа является оплачиваемой заказчиком (в отчете присутствуют суммы, помимо количества), а значит – мы недополучили, возможно, от заказчика сумму, равную стоимости одного часа работы. Если это действительно так (сотрудник отработал больший объем работ, и заказчик принял его), то заказчику надо бы оформить дополнительный заказ-наряд на 1 час работ и выставить счет. Хотя в можно поступить и проще – внести изменение в существующий заказ-наряд, благо он еще не закрыт.

Рис. 109. Отчет "Задания на работу"

Рис. 109. Отчет "Задания на работу"

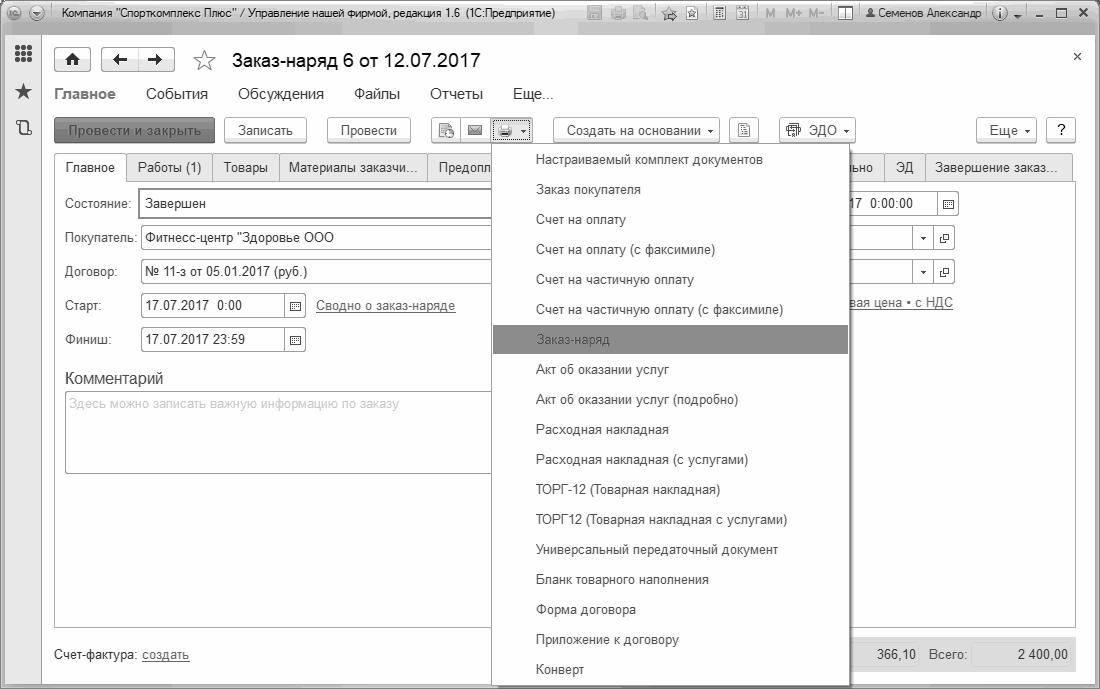

Итак, работа выполнена, осталось закрыть заказ-наряд и отразить продажу.

Открываем документ "Заказ-наряд", проверяем, все ли верно заполнено, не забываем при этом указать в табличной части фактический (а не плановый) объем работ, меняем состояние заказа на "Завершен", готовим для заказчика печатную форму документа.

См. Рис. 110.

Рис. 110. Завершающие действия по заказ-наряду

Рис. 110. Завершающие действия по заказ-наряду

Важно!

Факт состоявшейся продажи и списание прямых затрат – материалов и зарплаты исполнителей, отражаются в программе на дату, указанную как "Дата финиша" на вкладке "Главное", а не на дату документа.

Остается только принять в кассу остаток долга по заказу документом "Поступление в кассу", убедиться, что заказ полностью оплачен и выполнен.

Подводим итог. Практически всю цепочку выполнения работ для заказчика мы отражали одним и тем же документом – "Заказ-наряд", который менял свое состояние на протяжении этой цепочки.

В цепочке выполнения работ для заказчика могут также присутствовать документы, связанные с распределением затрат. Их мы рассмотрим при изучении части 4 курса.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.