При расчете НДФЛ могут возникнуть ситуации, когда сумма налога получилась отрицательная. Например, при предоставлении вычетов "задним" числом, перерасчете статуса налогоплательщика, сторнировании каких-либо доходов и т.п. Кроме того, такая ситуация может возникнуть, если в разовых документах была исчислена большая сумма НДФЛ, а при окончательном расчете за месяц оказалось, что общая сумма налога должна быть меньше. "Отрицательный" налог по умолчанию на руки сотруднику не выдается, а засчитывается в счет будущих платежей (программа определяет данную сумму как разницу между регистрами накопления, которые учитывают расчеты налогоплательщиков с бюджетом, налоговых агентов с бюджетом и регистров по взаиморасчетам с сотрудниками).

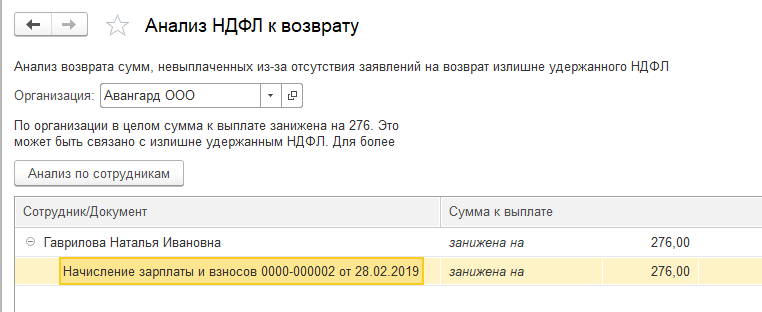

Можно проанализировать НДФЛ к возврату с помощью специального сервиса "Анализ НДФЛ к возврату" из раздела "Зарплата".

В нашей учебной базе по сотруднице Гавриловой Н.И. был произведен перерасчет зарплаты за январь. Облагаемых доходов февраля оказалось недостаточно, чтобы покрыть перерасчет. Поэтому общая сумма налога получилась отрицательная (см. документ "Начисление зарплаты и взносов" на закладке "Корректировка выплаты", также можно сформировать расчетный листок).

Если у сотрудника в последующих месяцах будут исчислены суммы налога, то излишне удержанный НДФЛ будет автоматически зачитываться в счет будущих платежей помесячно.

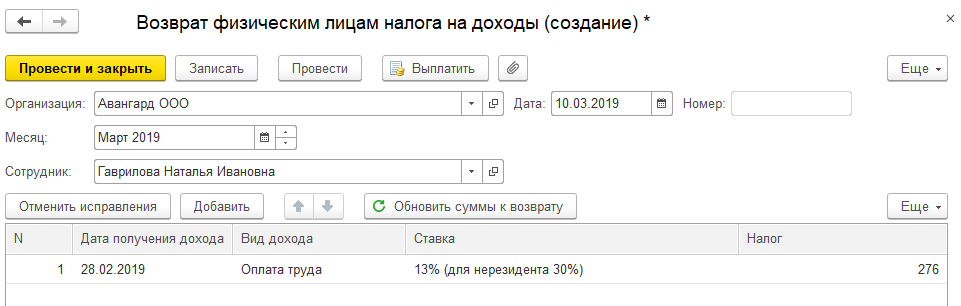

Если же сумм исчисленного налога не возникает, и/или сотрудник изъявил желание получить сумму на руки (написал заявление, при условии, что это допускается действующим законодательством), то для возврата налога можно создать документ "Возврат НДФЛ" (раздел "Налоги и взносы").

Документ создается на одного сотрудника, сумму возврата можно заполнить вручную либо по команде "Обновить суммы к возврату". Однако сведения, введенные данным документом, должны отражаться в отчетности отдельно.

Используем в нашем учебном примере вариант постепенного зачета сумм в счет будущих платежей.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.