12.2.1. Учет и расчет страховых взносов в программе (общий справочный раздел)

Плательщики взносов

Работодатели являются плательщиками страховых взносов с доходов, начисляемых своим сотрудникам. Работодатели в программе "хранятся" в справочнике "Организации" (юридические лица и ИП). Регистрационный номер в ПФР и другие сведения из карточки организации используются при составлении отчетности. Кроме того, на учет и расчет страховых взносов, а также формирование отчетности может влиять следующая информация о работодателе и рабочем месте:

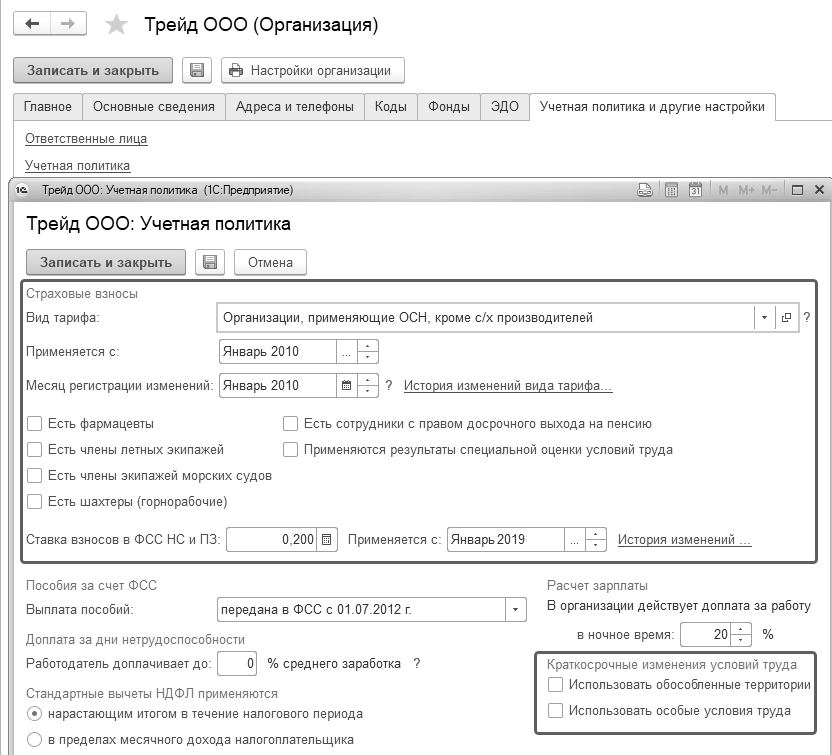

- Особенности расчета страховых взносов, указываемые в учетной политике организации;

- Связанные с особенностями учетной политики организации настройки подразделений (территориальные условия, особенности морских судов) и должностей/позиций штатного расписания (применение дополнительных тарифов, спецоценка и пр., коды позиции списка, условий труда, выслуги лет в должностях); особенности применения территорий и условий труда (см. раздел по частным случаям).

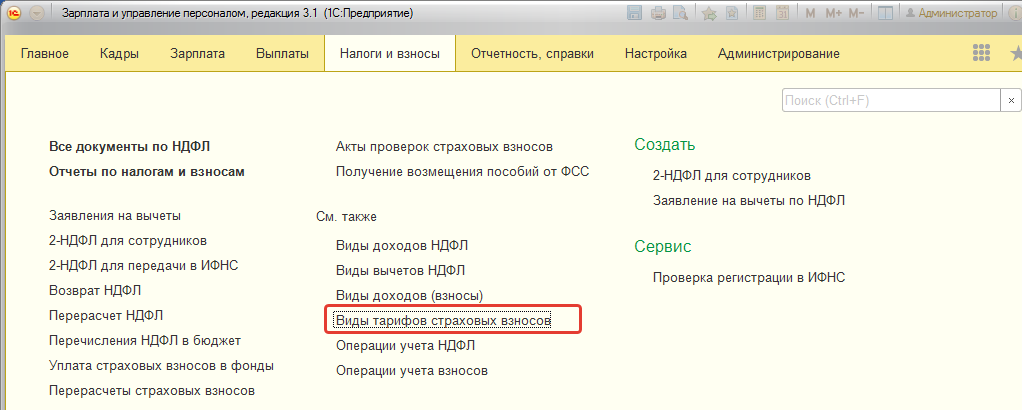

Виды тарифов страховых взносов, выбираемые для организации, можно просмотреть в одноименном справочнике в разделе "Налоги и взносы/ Виды тарифов страховых взносов".

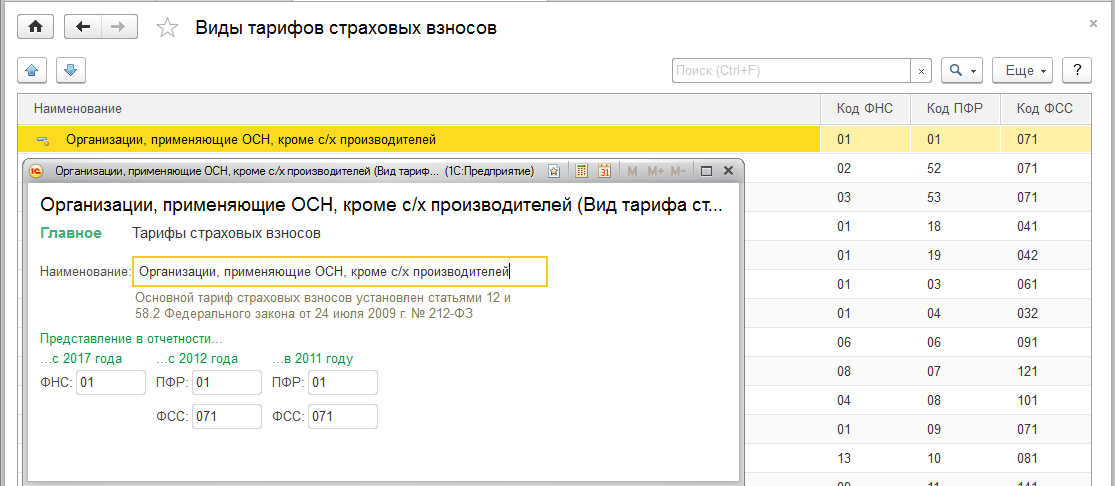

Для каждого тарифа страховых взносов здесь указывается код для формирования отчетности.

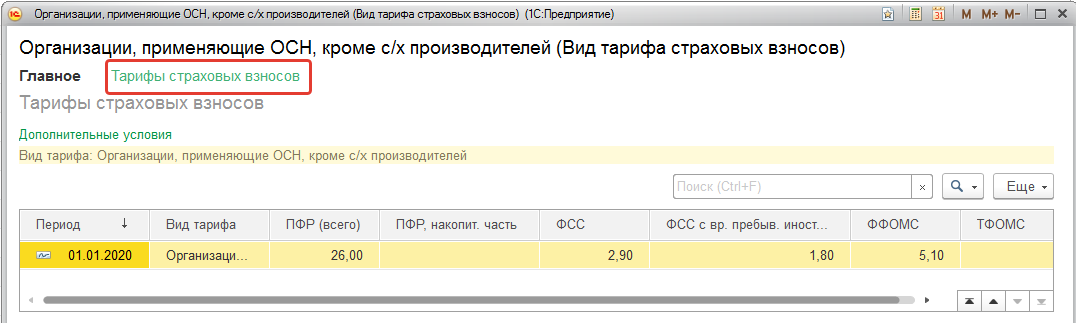

По ссылке "Тарифы страховых взносов" можно посмотреть ставки по взносам за тот или иной год.

Страховые взносы рассчитываются с доходов застрахованных физических лиц (сотрудников и не сотрудников). Личные данные из карточки физического лица (дата рождения, пол, СНИЛС и пр.) используются при составлении персонифицированной отчетности. Также может учитываться тип договора, заключенного с человеком.

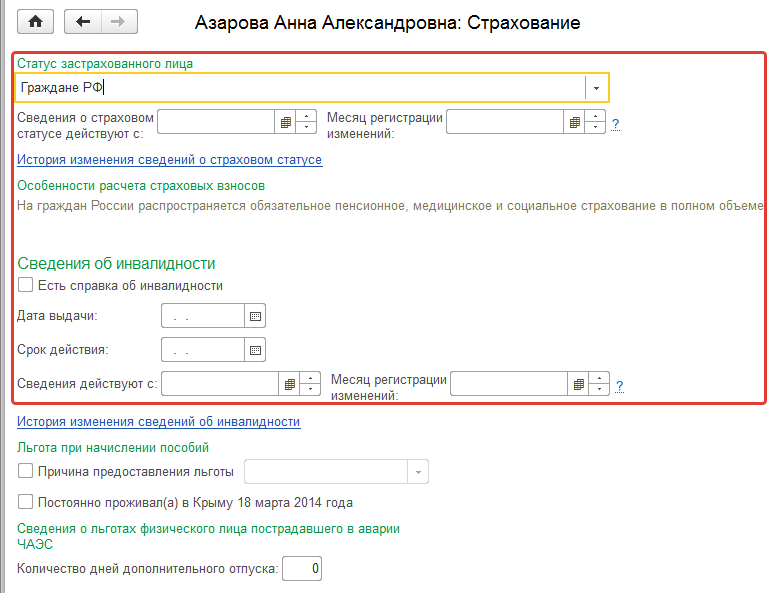

При этом застрахованные лица могут иметь различный статус для целей исчисления взносов.

Эти сведения, а также сведения об инвалидности настраиваются в карточке сотрудника/физического лица по ссылке "Страхование".

База для целей исчисления страховых взносов

Доходы застрахованных лиц в программе регистрируются документами по начислению зарплаты и документами по прочим доходам.

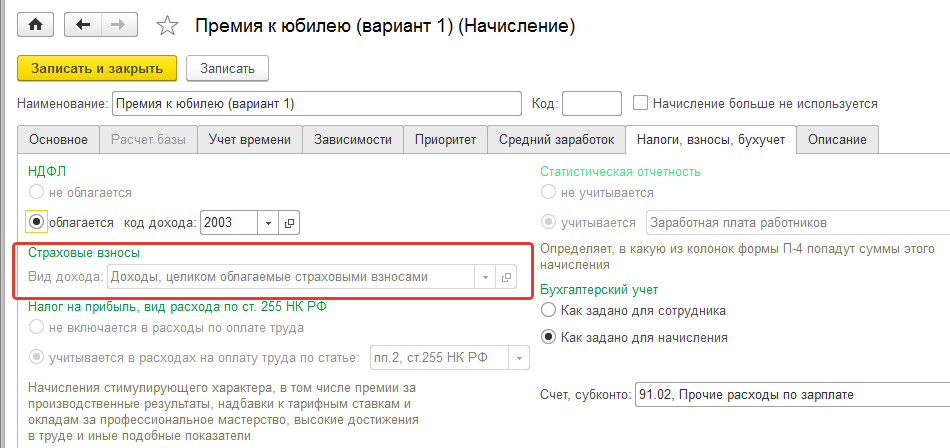

Для каждого начисления из плана видов расчета "Начисления" (раздел "Настройка") существует возможность уточнить порядок включения в базу по страховым взносам: облагается ли начисление либо не облагается; если облагается, то по какому виду дохода.

Такая же возможность существует для прочих доходов (справочники из раздела "Выплаты", виды авторских договоров).

В некоторых случаях включение либо невключение в базу по страховым взносам задано программой и не редактируется пользователем (например, для дивидендов).

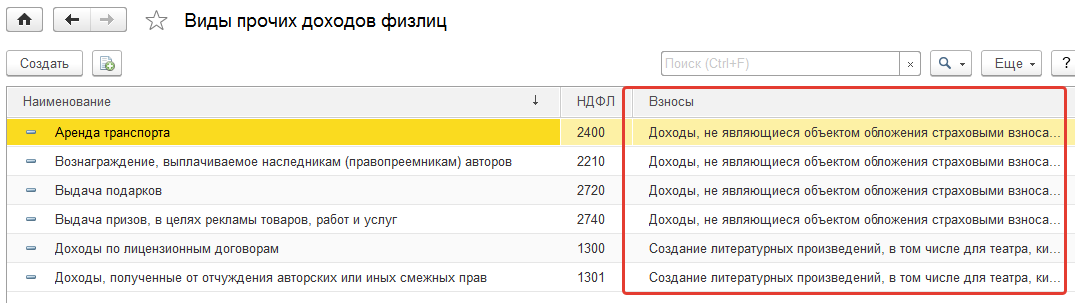

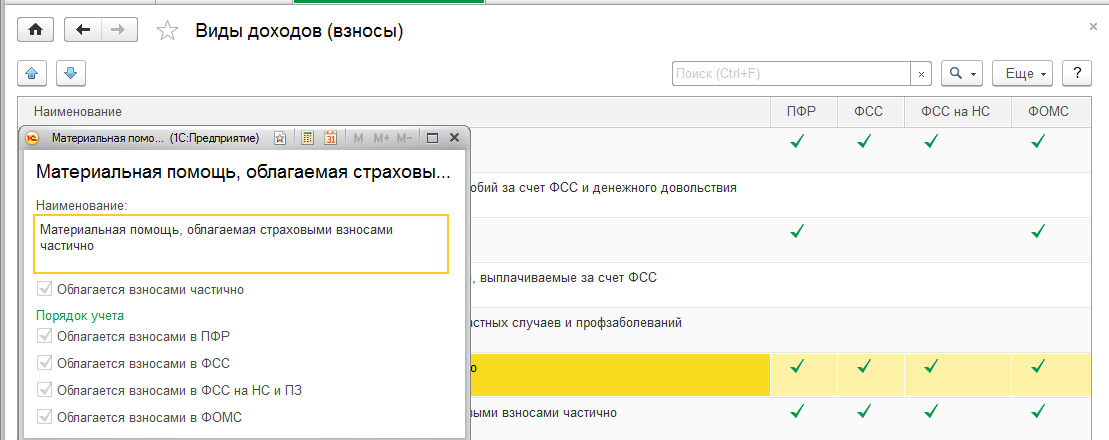

Виды доходов выбираются из специализированного справочника "Виды доходов (взносы)", который можно вызвать в разделе "Налоги и взносы". Данный справочник обновляется автоматически при обновлении программы в случаях изменения действующего законодательства.

Для каждого вида доходов указывается порядок включения в базу по страховым взносам по фондам. К некоторым доходам в программе предусмотрены скидки.

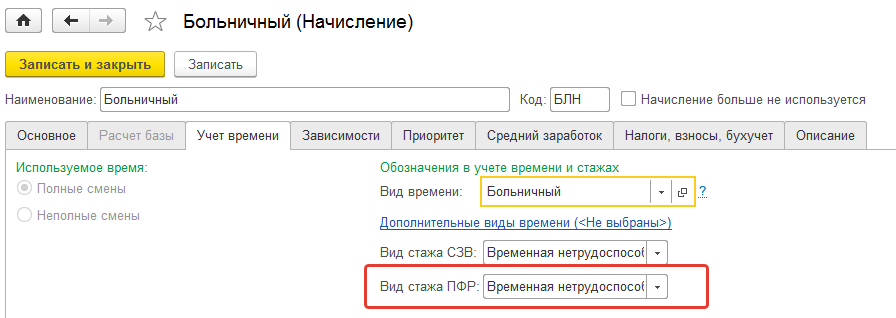

Для ПФР помимо сведений о доходах и взносах также подаются сведения о стаже работы сотрудников для целей исчисления пенсии в будущем. На формирование сведений о стаже влияют настройки мест работы сотрудников (особенности организаций, подразделений и должностей – см. выше) а также особенности настройки начислений за отработанное либо неотработанное время (реквизит – вид стажа в ПФР).

Исчисление страховых взносов

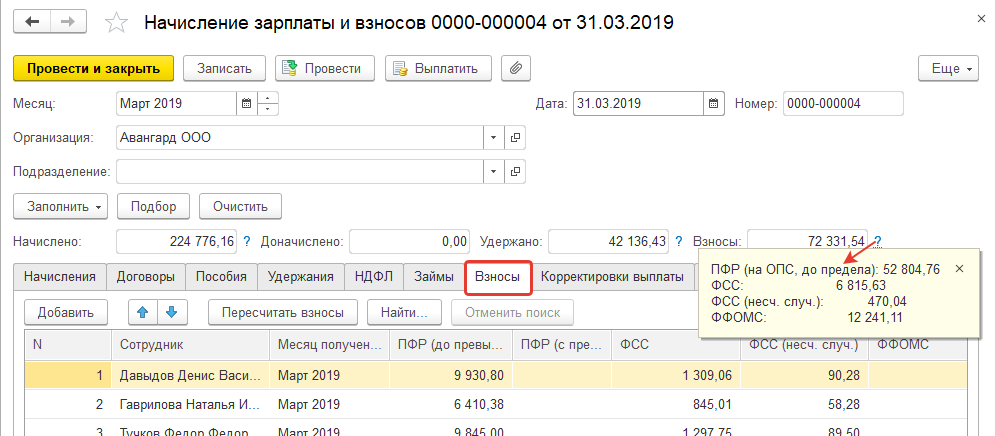

База по страховым взносам регистрируется документами по начислению сумм сотрудникам и прочих доходов физическим лицам. Это такие документы как "Начисление зарплаты и взносов", "Отпуска", "Больничные", "Премии", "Выплаты бывшим сотрудникам" и т.п. Можно сказать, что это все документы из раздела "Зарплата/ Все начисления", а также документ "Призы, подарки" и документы по незарплатным доходам из раздела "Выплаты".

Окончательный расчет НДФЛ с учетом данных по всем введенным за месяц документам производится в документе "

Начисление зарплаты и взносов", а также в документе "

Увольнение" при увольнении сотрудника и при необходимости в документах по незарплатным доходам.

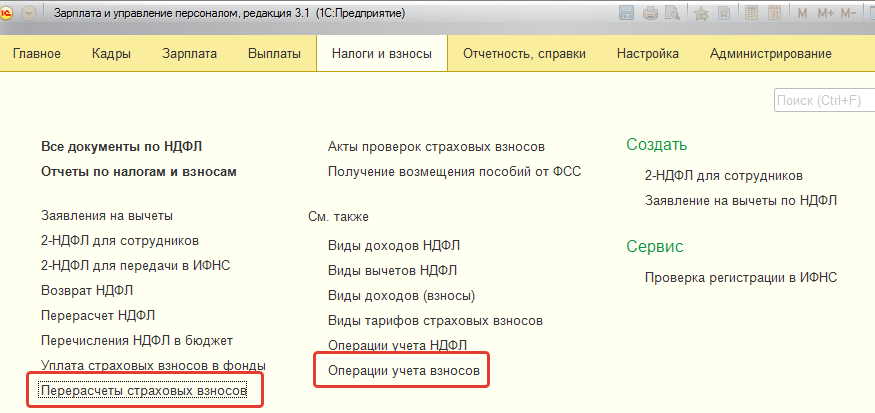

Отдельные специализированные документы по взносам для особых случаев

В разделе "Налоги и взносы" существуют специализированные документы по расчету страховых взносов.

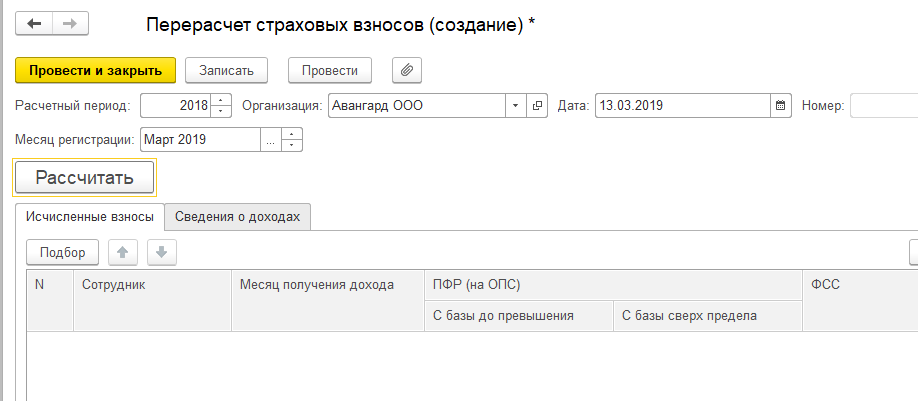

Документ "

Перерасчеты страховых взносов" может использоваться для закрытых отчетных периодов (либо для уволенных сотрудников, по которым не выполняется расчет обычным образом).

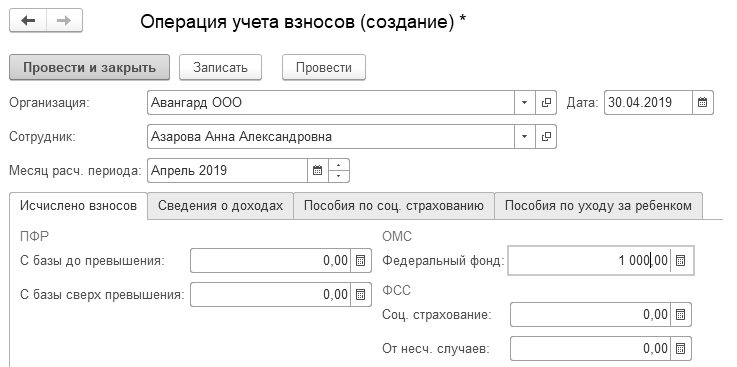

Документ "

Операции учета взносов" может использоваться как для регистрации доходов и взносов в каких-либо нестандартных ситуациях, так и для переноса данных о базе, скидках и взносах из другой программы.

Взаиморасчеты по страховым взносам в ФСС

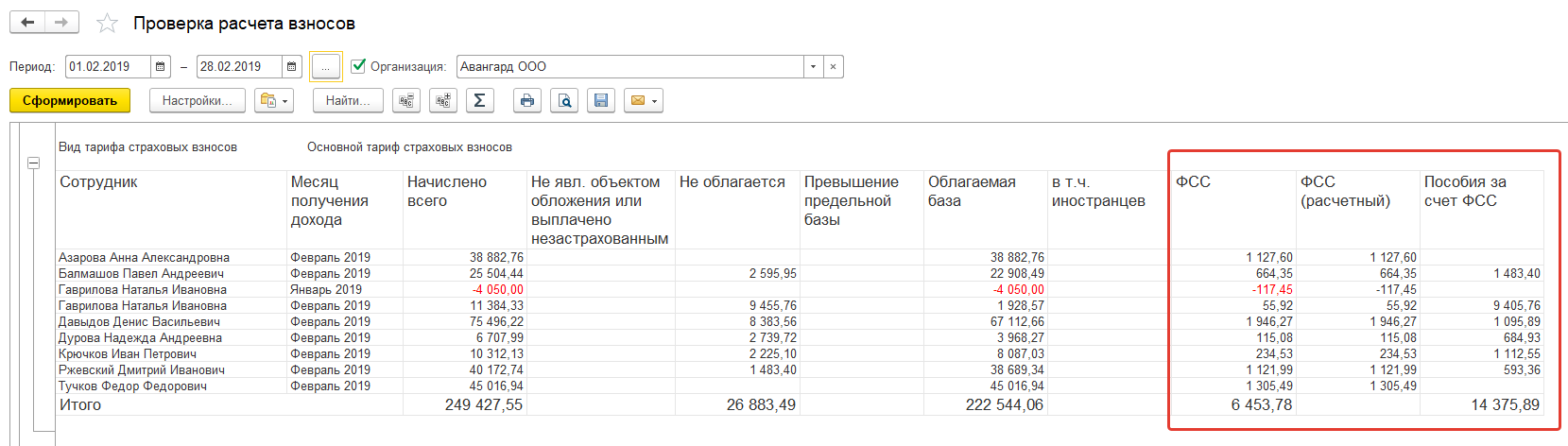

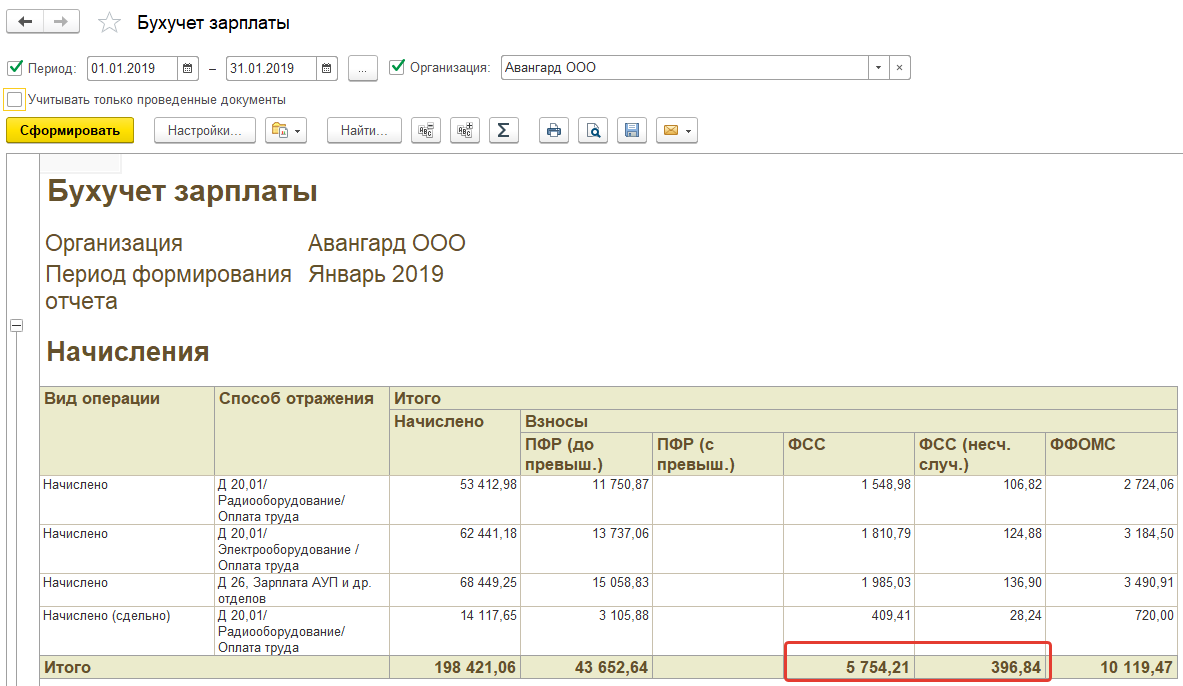

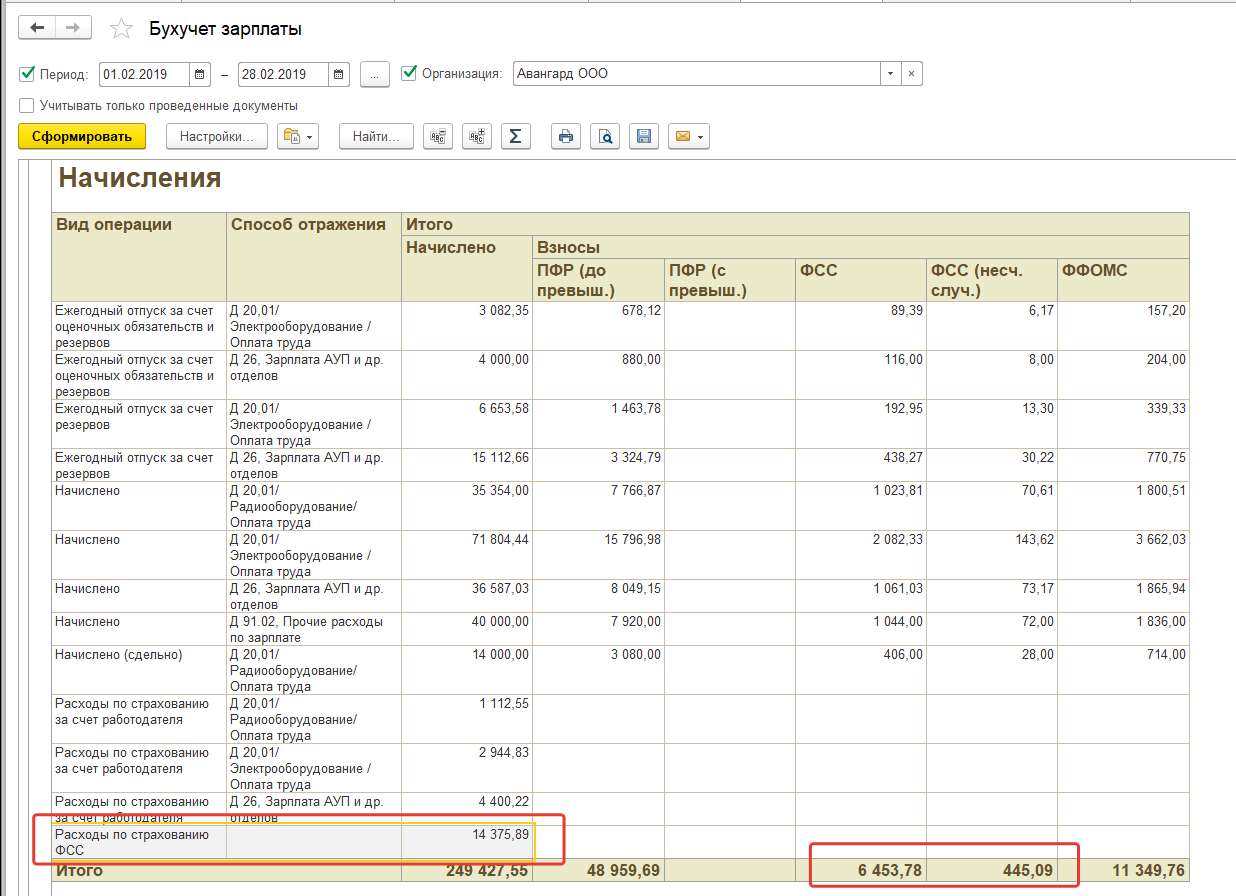

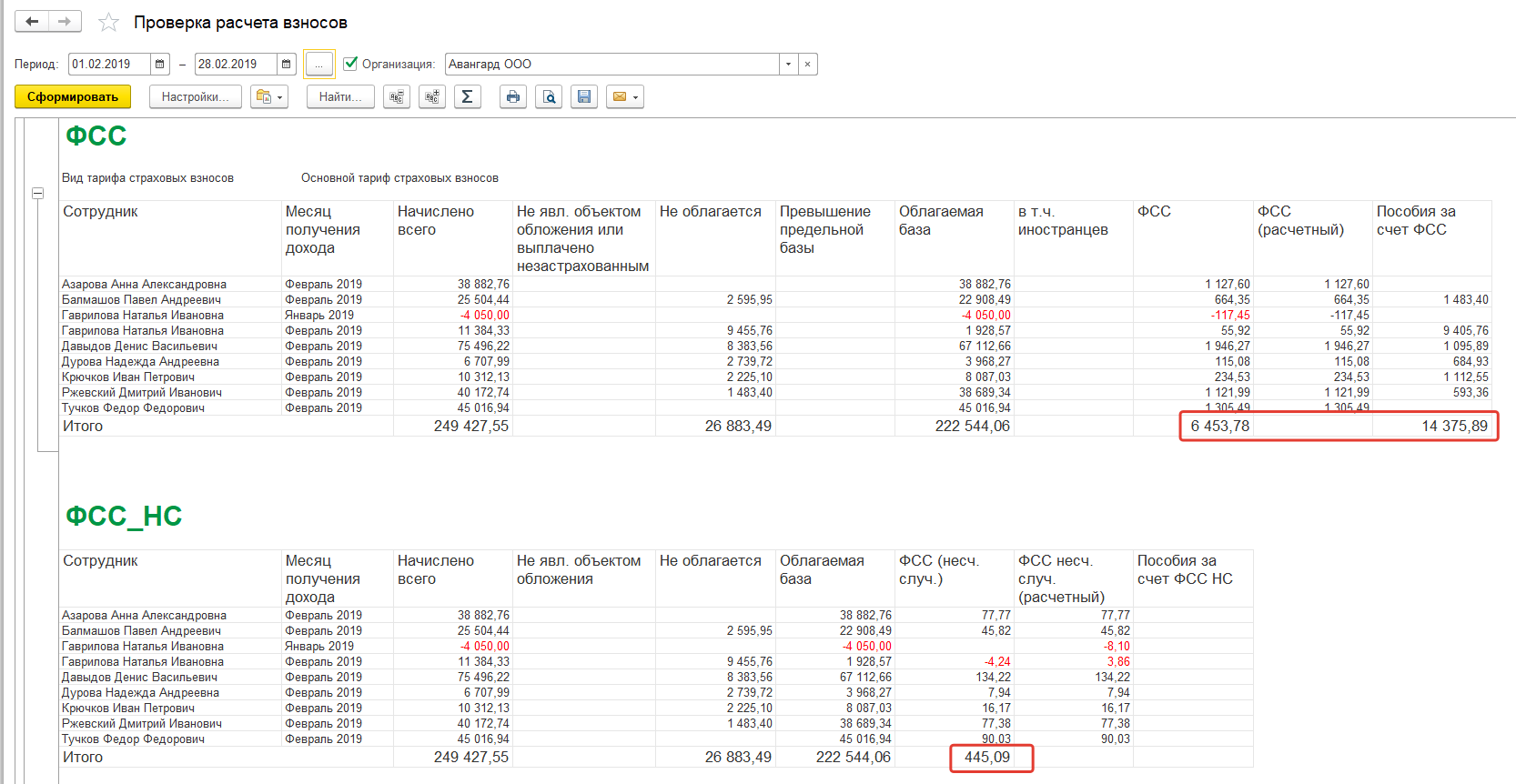

Уплата страховых взносов производится и регистрируется в бухгалтерской программе. Так, ежемесячно в бухгалтерскую программу передаются сведения по отражению зарплаты в учете. В документе можно просмотреть сведения об общих начисленных суммах взносов. Также эту информацию можно просмотреть в отчете "Бухучет зарплаты" (раздел "Зарплата/ Отчеты по зарплате"), либо в отчетах по налогам и взносам (например, "Проверка расчета взносов").

С 2017г. сведения об уплате страховых взносов в зарплатную программу не вносятся.

Исключение составляют взносы в ФСС (по временной нетрудоспособности и по несчастным случаям). Начисленные взносы в ФСС организация может "потратить" на выплату пособий сотрудникам (если она не участвует в пилотном проекте по прямым выплатам – данное участие настраивается в учетной политике организации). Особенности расчета пособий, а также особенности работы в рамках пилотного проекта по прямым выплатам мы рассматривали в курсе на примере таких документов, как "Больничный лист", "Отпуск по уходу за ребенком", "Оплата дней ухода за детьми-инвалидами", "Единовременное пособии ФСС".

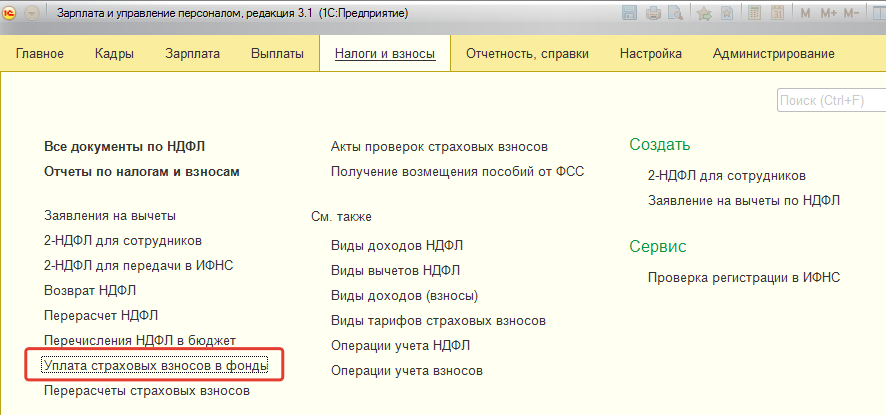

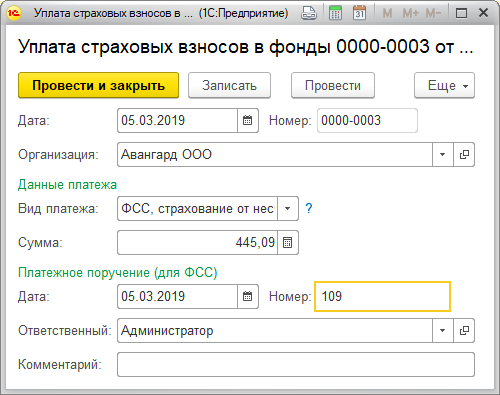

Для регистрации сумм уплаченных страховых взносов к отчетности используется документ "Уплата страховых взносов в фонды". Он доступен в разделе "Налоги и взносы".

Документ создается отдельно на каждый вид платежа. Дата документа – это дата уплаты, также в документе указывается сумма уплаченных взносов и реквизиты платежного поручения.

Практикум №165

1. Оценим, какие суммы следует заплатить в ФСС за январь ООО "Авангард". Для этого перейдем в раздел "Зарплата/ Отчеты по зарплате" и сформируем отчет "Бухучет зарплаты" за указанный месяц. Поскольку расходов по страхованию в этом месяце не было, то к уплате подлежит вся сумма начисленных взносов.

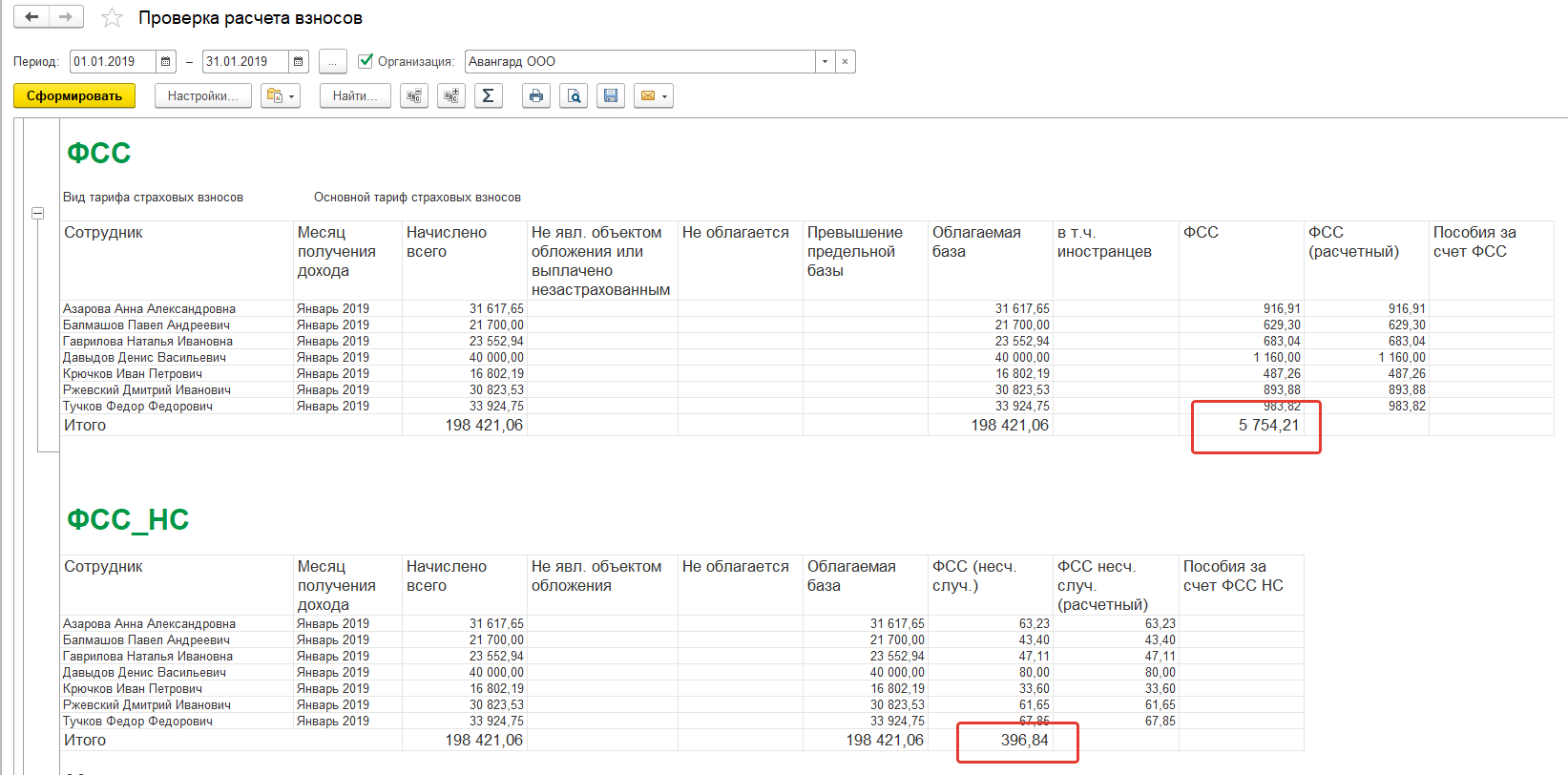

Проверим этим сведения также по отчету "Проверка расчета взносов" (раздел "Налоги и взносы/ Отчеты по налогам и взносам"):

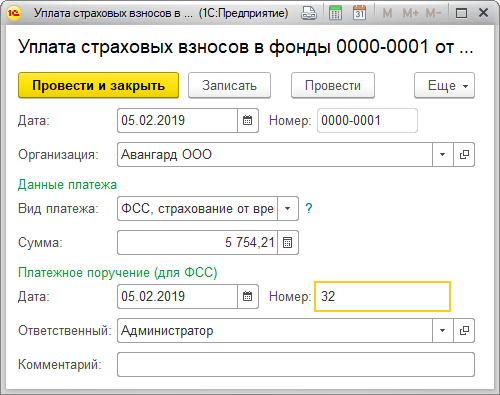

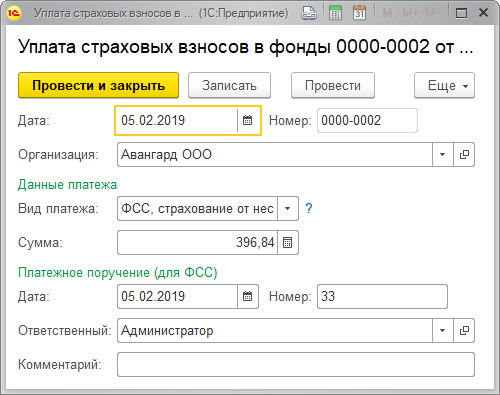

Уплата производилась 05.02. Зарегистрируем уплату соответствующими документами из раздела "Налоги и взносы/ Уплата страховых взносов в фонды".

Для каждого взноса создадим отдельный документ:

- Уплата в ФСС, страхование от временной нетрудоспособности = 5 754,21 руб., реквизиты п/п № 32 от 05.02.19

- Уплата в ФСС, страхование от несчастных случаев = 396,84 руб., реквизиты п/п № 33 от 05.02.2019

2. Далее оценим, какие суммы уплачиваются за февраль.

Т.к. ООО "Авангард" не участвует в пилотном проекте по прямым выплатам, то сумма взносов может быть либо уплачена полностью, либо уменьшена на сумму расходов по страхованию. Проанализировать данную информацию также можно с помощью отчетов:

- отчет "Бухучет зарплаты".

- отчет "Проверка расчета взносов".

Было принято решение уменьшить сумму на расходы по пособиям, поэтому в феврале уплачиваются только взносы в ФСС от НС:

Уплата в ФСС от НС = 445,09 руб. (№ п/п 105 от 05.03.2019).

Уплата за март производилась в апреле, в рамках данного курса вносить документы по уплате не будем.

Обратите внимание, что уплату целесообразно оценивать с данными бухгалтерии с учетом сальдо за прошлые месяцы! Самостоятельно определите и зарегистрируйте сумму уплаты для ООО Трейд.

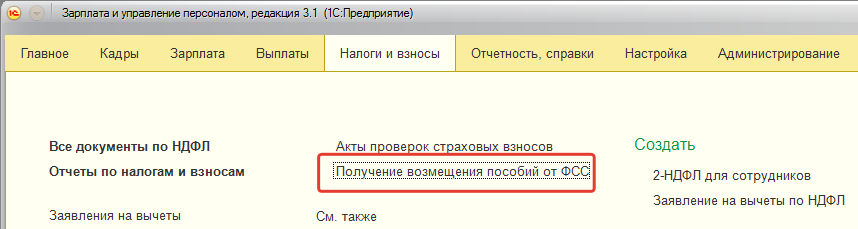

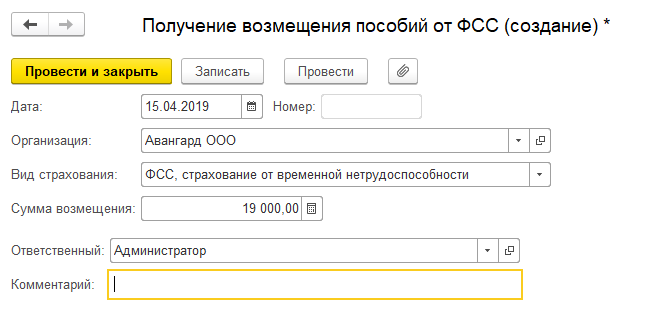

Также для регистрации взаиморасчетов с ФСС может использоваться документ "

Получение в

озмещение пособий ФСС" (раздел "Налоги и взносы").

Он создается в том случае, если ФСС возмещает организации расходы по больничным и другим пособиям. В документе указывается вид страхования, дата и сумма возмещения.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.