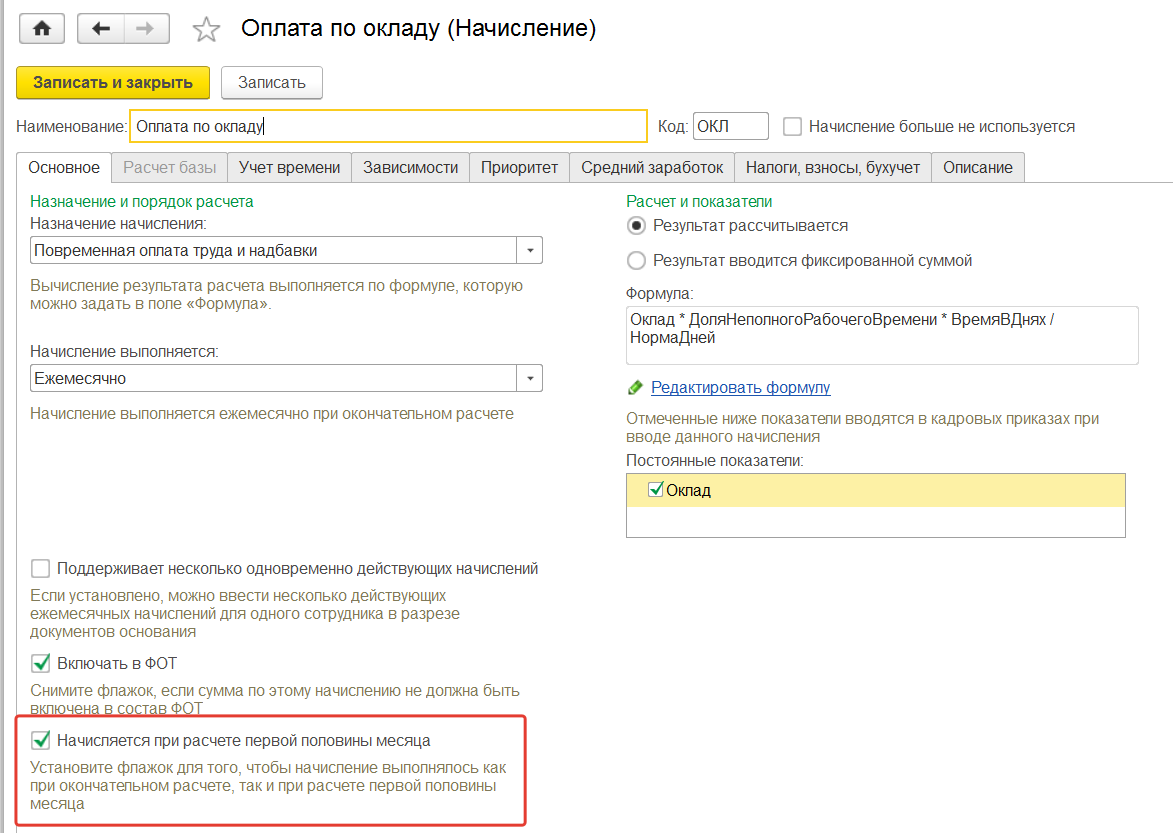

При расчете за первую половину используются те начисления и удержания, у которых в настройках установлен флаг "Начисление используется при расчете за первую половину месяца".

Также при необходимости перед расчетом зарплаты можно вводить табель учета рабочего времени дважды в месяц: за первую и за вторую половину (см. раздел по учету отработанного времени). Кроме того, можно вводить показатели сдельной выработки документом "Данные для расчета зарплаты" (те документы, которые должны участвовать в расчете первой половины месяца, будут иметь соответствующий флажок).

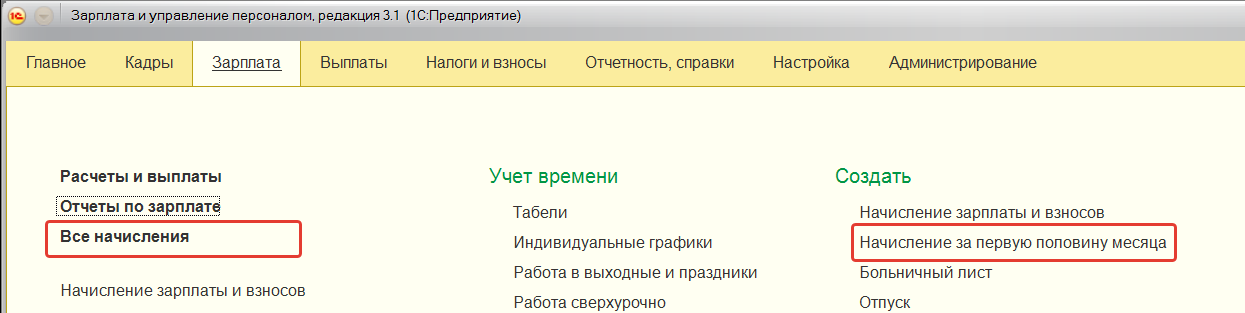

При расчете фактической зарплаты два раза в месяц используется документ "Начисление зарплаты за первую половину".

Доступ к документу осуществляется в разделе "Зарплата / Все начисления".

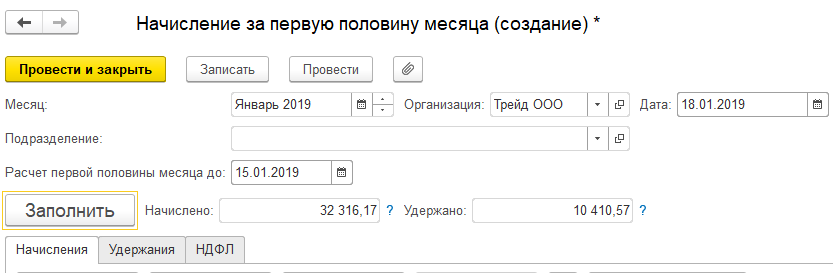

Документ может создаваться как в целом по организации, так и по конкретному ее подразделению (если в настройках расчета зарплаты не установлен флаг расчета и выплаты зарплаты по организации в целом).

В документе указывается месяц, за который производится расчет, а также дата, по которую рассчитываются суммы. Документ заполняется и рассчитывается по команде "Заполнить". Закладка "Начисления" заполняется теми начислениями, которые являются ежемесячными и участвуют в расчете первой половины месяца. Закладка "Удержания" заполняется ежемесячными удержаниями, которые участвуют в расчете первой половины месяца.

На закладке "НДФЛ" производится предварительный расчет НДФЛ с сумм заработной платы за первую половину месяца. НДФЛ с аванса не уплачивается, расчет налога здесь примерный, для определения той суммы, которую следует удержать у сотрудника (в целях недопущения переплаты).

Особенностью документа является то, что при проведении он не записывает данные в результаты расчета и не отражается в расчетном листке. Данный расчет является вспомогательным, предварительным, только для определения суммы фактической зарплаты на руки. При окончательном расчете за месяц производится полный расчет, а при окончательной выплате выплачиваются суммы с учетом выданного аванса по расчету.

Практикум №71

Рассчитаем зарплату за первую половину января 2019 года для организации ООО "Трейд". Для этого воспользуемся командой "Создать / Начисление зарплаты за первую половину месяца" на панели действий в разделе "Зарплата". Создадим и заполним документ "Начисление за первую половину месяца" для всех сотрудников.

Документ можно вывести на панель навигации раздела "Зарплата" (см. настройку окна конфигурации).

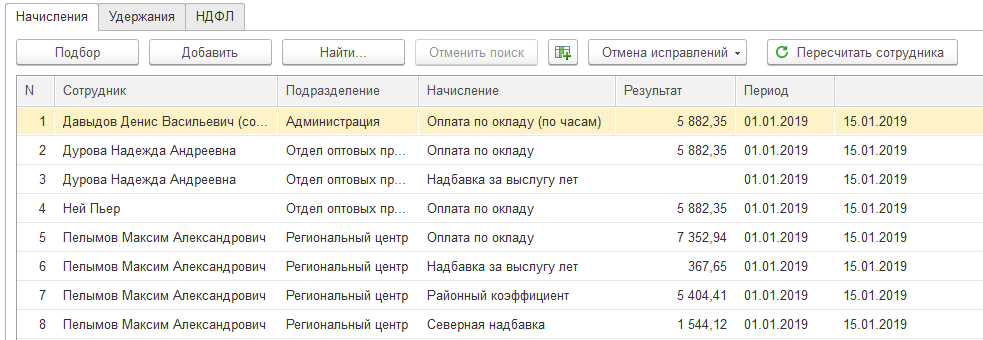

1. Проанализируем суммы начислений.

Обратите внимание: в документе учитываются те начисления, которые действуют в периоде по 15.01.2019 (например, постоянные надбавки, назначенные с 30.01.2019 или кадровые переводы в конце месяца при заполнении по 15.01.2019 учитываться не будут). Также учитывается отработанное время в соответствии с графиком работы каждого сотрудника.

1) Давыдов Д.В. (совм.) – график работы: неполное время 0,5 ст.: отработанное время по 15.01. принято 20ч. (по графику), норма за месяц по графику обычной пятидневки – 136ч.

Оплата по окладу (по часам) назначена в приказе о приеме на работу - 40 000 руб.

Расчет: Оплата по окладу (по часам) = 40 000руб. / 136ч * 20ч = 5882,35 руб.

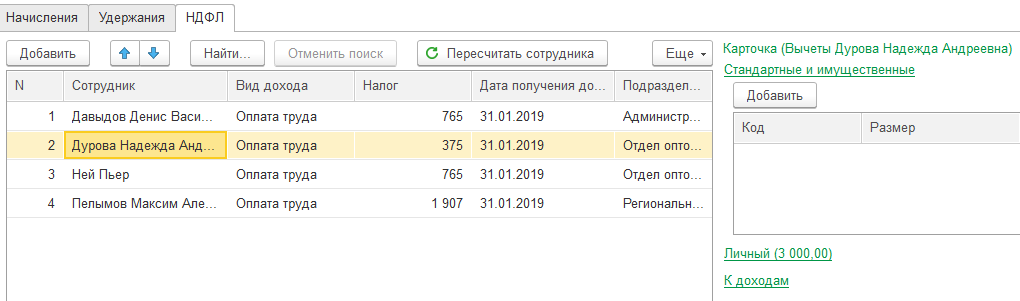

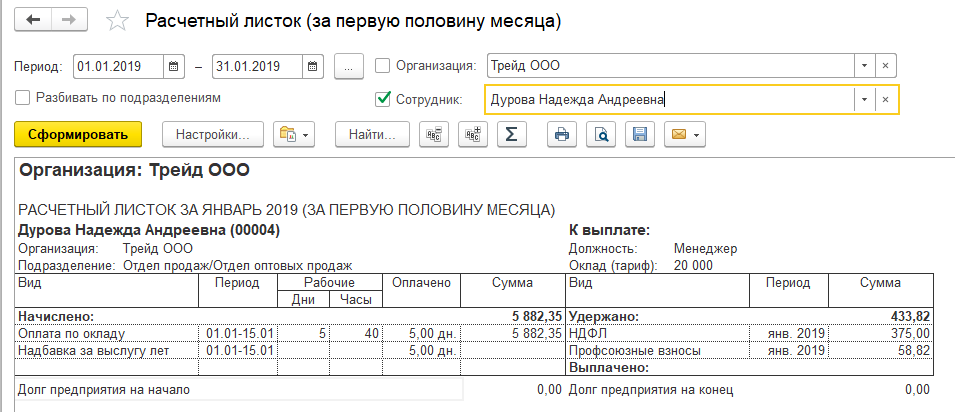

2) Дурова Н.А. – график работы: пятидневка 40ч.: отработанное время по 15.01. принято 5 дней (по графику), норма за месяц по пятидневке 17 дней.

При приеме на работу назначена оплата по окладу в размере 20 000 руб., и надбавка за выслугу лет (стаж для надбавки назначен с момента приема на работу).

Расчет: Оплата по окладу = 20 000руб. /17дн *5дн = 5882,35 руб.,

Надбавка за выслугу лет = 0 (0% выслужено - за первые полгода работы по шкале расчета надбавки).

3) Ней П. – Оплата по окладу (расчет как у Дуровой Н.А.) = 20 000руб. /17дн *5дн = 5882,35 руб.,

4) Пелымов М.А. на 15.01. работает в региональном сервисном центре, график – Сокращенное время 35ч. На дату расчета принято: 5 дн. (по графику), норма за месяц по его графику 17 дней. Все начисления назначены при приеме на работу. Стаж для северной надбавки и надбавки за выслугу лет задан в карточке сотрудника (трудовая деятельность) = 1 год.

Расчет: Оплата по окладу 25 000 руб. = 25 000 руб./ 17дн. * 5 дн. = 7 352,94 руб.

Надбавка за выслугу лет 5% = 25 000 руб.*5%= 367,65руб.

Северная надбавка 20% = (7 352,94руб.+367,65 руб.) *20% = 1 544,12 руб.

Районный коэффициент 70% = (7 352,94руб.+367,65 руб.) *70% = 5 404,41 руб.

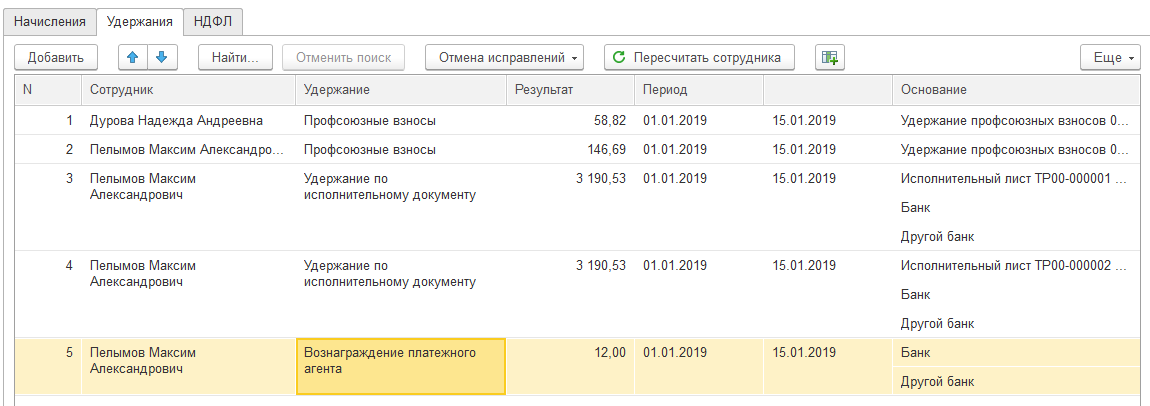

2. Проанализируем сумм удержаний, действующих с 01.01. по 15.01. Расчет:

Дурова Н.А.: профвзносы 1% = оплата по окладу * 1% = 5882,35 руб.*1% = 58,82 руб.;

Пелымов М.А.: профвзносы 1% = (оплата по окладу+надбавка за выслугу лет+северная надбавка+районный коэффициент) * 1% = (7 352,94 руб.+ 367,65руб.+ 1 544,12 руб.+ 5 404,41 руб.) * 1% = 146,69 руб.

Пелымов М.А.: исп.лист1 = (оплата по окладу+надбавка за выслугу лет+северная надбавка+районный коэффициент – 13% НДФЛ)*25% = ((7 352,94 руб.+ 367,65руб.+ 1 544,12 руб.+ 5 404,41 руб.) – 1907)*25% = 3 190,53 руб.

Исп. лист.2 рассчитывается аналогичным образом.

Вознаграждение платежного агента объединяется и берется по минимальному тарифу = 12 руб.

3. Проанализируем расчет НДФЛ (все сотрудники – граждане РФ, ставка налога 13%):

Давыдов Д.В. = оплата по окладу по часам * 13% = 5882,35 руб.*13% =765 руб.

Ней П. = оплата по окладу * 13% = 5882,35 руб.*13% =765 руб.

Дурова Н.А. имеет личный вычет в размере 3000 руб., как "чернобылец", ее налог рассчитан следующим образом =

=((оплата по окладу + надбавка за выслугу лет) - сумма вычета) * 13% =

= ((5882,35 руб. + 0 руб.) – 3000) * 13% = 375 руб.

Пелымов М.А. весь период находится в обособленном подразделении (отдельный ОКТМО), сумма налога

составит =

= (оплата по окладу + надбавка за выслугу + сев.надб.+РК)*13% =

= (7 352,94 руб.+ 367,65руб.+ 1 544,12 руб.+ 5 404,41 руб.) * 13% = 1907 руб.

Проведем и закроем документ. Выплату мы рассмотрим далее. К выплате сотрудникам будут причитаться начисленные суммы за вычетом удержаний и НДФЛ:

Давыдов Д.В. = начислено 5882,35 руб. – НДФЛ 765 руб. = 5 117,35 руб.

Ней П. = начислено 5882,35 руб. (НДФЛ 765 руб. покрывается авансовым платежом и при выплате не учитывается) = 5882,35 руб.

Дурова Н.А. = начислено5882,35 руб. – удержано58,82 руб. – НДФЛ375 руб. = 5448,53руб.

Пелымов М.А.=начислено14 669,12– удержано6539,75руб. –НДФЛ 1907 руб. = 6222,37руб.

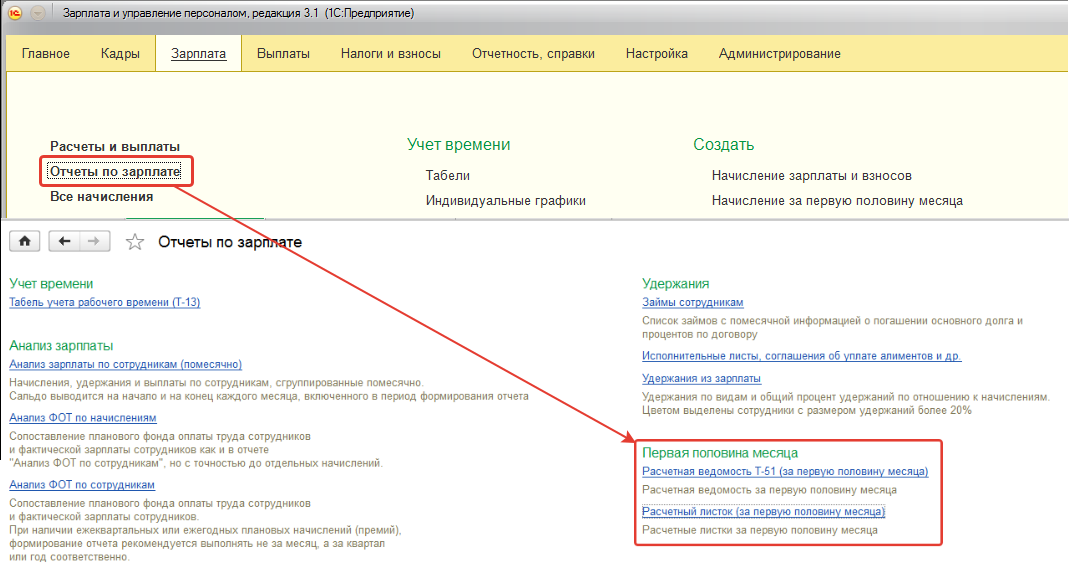

Проанализировать суммы, рассчитанные за первую половину месяца также можно с помощью отчетов. В разделе "Зарплата/ Отчеты по зарплате" есть группа отчетов по данным документов расчета первой половины месяца.

Отчет "Расчетная ведомость Т-51 (за первую половину месяца)" позволяет вывести унифицированную форму Т-51, в которой содержаться данные о расчетах по сотрудникам за первую половину месяца.

Отчет "Расчетный листок (за первую половину месяца)" выводит подробную расшифровку начислений и удержаний сотрудника за первую половину месяца. Расчетный листок может быть выдан на руки по требованию сотрудникам.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.